Global Front E Axle Market

Размер рынка в млрд долларов США

CAGR :

%

USD

11.78 Billion

USD

58.19 Billion

2025

2033

USD

11.78 Billion

USD

58.19 Billion

2025

2033

| 2026 –2033 | |

| USD 11.78 Billion | |

| USD 58.19 Billion | |

| % | |

|

Сегментация рынка глобальной передней электрической оси (E-Axle), по типу вала (единая и множественная оси), материалу (сплавы и углеродное волокно), компоненту (комбинирующие двигатели, силовая электроника, передача и другие), типу транспортного средства (пассажирское транспортное средство, коммерческое транспортное средство и электромобиль) - отраслевые тенденции и прогноз до 2033 года

Обзор рынка Front Electric Axle (E-Axle)

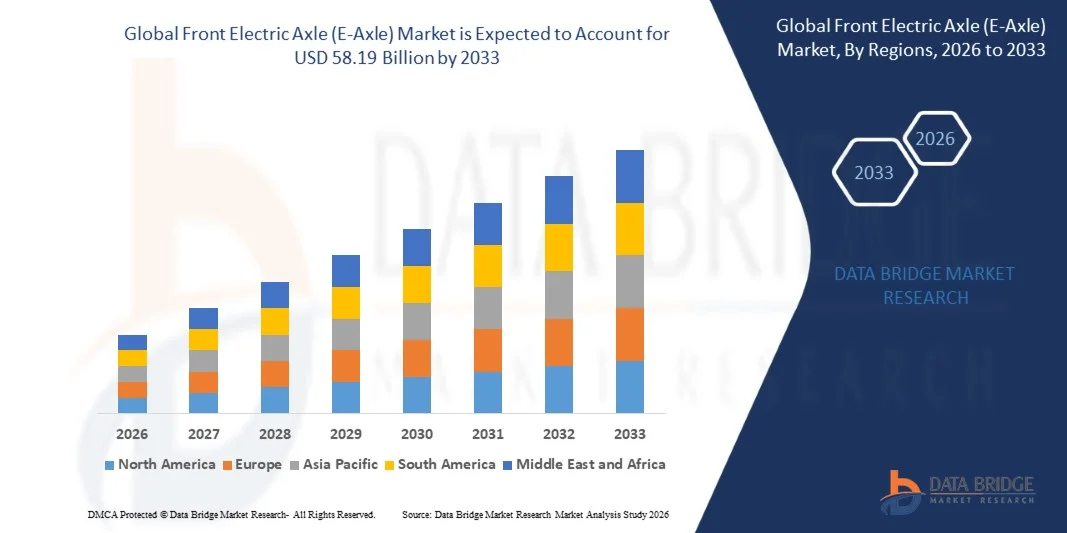

Рынок передней электрической оси (E-Axle) был оценен как11,78 млрд долларов в 2025 годуи, по прогнозам, достигнет58,19 млрд долларов к 2033 годуРастущий в aCAGR 22,10% с 2026 по 2033 годРост рынка поддерживается ускорением внедрения электромобилей, строгими правилами выбросов, достижениями в области интегрированных технологий трансмиссии и увеличением инвестиций автопроизводителей в стратегии электрификации в сегментах пассажирских и коммерческих транспортных средств.

Растущий акцент на сокращении выбросов углерода и достижении нулевых целей побуждает автопроизводителей переходить от двигателей внутреннего сгорания к электрическим трансмиссиям, причем электронные оси служат критическими компонентами, которые объединяют двигатель, силовую электронику и трансмиссию в единый компактный блок. Эта интеграция снижает вес автомобиля, повышает энергоэффективность и упрощает архитектуру автомобиля, что делает электронные оси необходимыми для электромобилей следующего поколения. Технологические достижения в силовой электронике из карбида кремния (SiC), высокоскоростных электродвигателях и передовых системах управления температурой повышают производительность, эффективность и плотность мощности электронных осей.

Рост потребительского спроса на электромобили в Северной Америке, Европе и Азиатско-Тихоокеанском регионе создает значительные возможности для производителей и поставщиков электронных осей. Государственные стимулы, субсидии и регулирующие мандаты, поддерживающие внедрение электромобилей, еще больше ускоряют рост рынка. Расширение производственных мощностей электромобилей и локализация производства электронных осей на ключевых рынках позволяют снизить затраты и оптимизировать цепочку поставок.

Ключевые тенденции рынка и перспективы

- Азиатско-Тихоокеанский регион доминировал на мировом рынке электрических осей с наибольшей долей выручки в 48,6% в 2025 году, чему способствовали высокие объемы производства электромобилей в Китае, Японии и Южной Корее, а также сильная государственная поддержка инициатив по электрификации.

- Ожидается, что Европа станет самым быстрорастущим регионом с CAGR 24,3% с 2026 по 2033 год, что обусловлено строгими правилами выбросов ЕС, амбициозными целями по электрификации и значительными инвестициями автопроизводителей в платформы электромобилей.

- Сегмент Single Axle возглавил рынок с долей рынка 67,4% в 2025 году, что отражает широкое распространение электромобилей, требующих экономичных и компактных решений для силовых агрегатов.

- Ожидается, что сегмент Multiple Axle станет самой быстрорастущей категорией валов, что обусловлено растущим спросом на полноприводные электромобили и высокопроизводительными приложениями, требующими улучшенного распределения тяги и мощности.

- Сегмент электромобилей доминировал в категории типа транспортного средства с долей рынка 52,8% в 2025 году, чему способствовало быстрое расширение производства аккумуляторных электромобилей и центральная роль электронных осей в архитектуре трансмиссии.

- Компонентный сегмент Combining Motors доминировал в категории компонентов с долей рынка 38,5% в 2025 году, чему способствовала интеграция высокоэффективных постоянных магнитов и индукционных двигателей в системах электронных осей.

- Сегмент сплавов доминировал в категории материалов с долей рынка 71,2% в 2025 году, что обусловлено благоприятными соотношениями прочности к весу, экономической эффективностью и установленными производственными процессами для корпусов электронных осей из алюминия и стального сплава.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 11,78 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 58,19 млрд долларов США

- Прогноз CAGR (2026–2033): 22,10%

- Ведущий регион в 2025 году: Азиатско-Тихоокеанский регион

- Самый быстрорастущий регион: Европа

Область охвата и сегментация рынка передней электрической оси (E-Axle)

|

Атрибуты |

Передняя электрическая ось (E-Axle)КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Robert Bosch GmbH (Германия) ZF Friedrichshafen AG (Германия) Magna International Inc. (Канада) BorgWarner Inc. (США) Nidec Corporation (Япония) Schaeffler AG (Германия) Continental AG (Германия) Aisin Corporation (Япония) GKN Automotive Limited (Великобритания) Dana Incorporated (США) Vitesco Technologies Group AG (Германия) Linamar Corporation (Канада) |

|

Рыночные возможности |

Расширение производственных мощностей электромобилей и локализация производства электронных осей на развивающихся рынках с растущими инвестициями в электрификацию автомобилей • Разработка силовой электроники следующего поколения карбида кремния (SiC) и высокоскоростных двигателей, обеспечивающих более высокую эффективность и плотность мощности в компактных конструкциях электронных осей |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка передней электрической оси (E-Axle)

Тенденция: Интеграция электроники из карбида кремния для повышения эффективности

Автопроизводители и поставщики электронных осей все чаще используют силовую электронику из карбида кремния (SiC) для повышения энергоэффективности, расширения дальности движения и снижения требований к управлению температурой в электромобилях. Инверторы на основе SiC предлагают более высокие частоты переключения, более низкие потери мощности и улучшенную теплопроводность по сравнению с традиционными компонентами на основе кремния, что позволяет создавать более компактные и легкие конструкции электронных осей. Переход на технологию SiC ускоряется по мере расширения мощностей по производству полупроводников и снижения затрат за счет экономии за счет масштаба.

Например,

В марте 2025 года BorgWarner Inc. объявила о запуске производства своего интегрированного приводного модуля следующего поколения (iDM) с технологией инвертора из карбида кремния, обеспечивая до 8% повышение эффективности системы по сравнению с системами IGBT предыдущего поколения. Технология позволяет расширить диапазон транспортных средств и снизить требования к размеру батареи для OEM-партнеров.

Ожидается, что интеграция силовой электроники SiC станет стандартом в премиальных и высокопроизводительных приложениях для электронных осей с более широким внедрением в основных электромобилях, поскольку производственные затраты продолжают снижаться. Этот технологический прогресс стимулирует инновации и конкурентную дифференциацию на мировом рынке электронных осей.

Динамика рынка передней электрической оси (E-Axle)

Ключевой драйвер рынка: ускорение принятия электромобилей и строгие правила выбросов

Глобальный переход к электрической мобильности, обусловленный все более строгими нормами выбросов и амбициозными целями электрификации правительства, является основным фактором роста рынка передней электрической оси. Нормативно-правовые рамки, такие как стандарты выбросов CO2 в Европейском союзе, мандат нового энергетического транспортного средства Китая (NEV) и правила выбросов Агентства по охране окружающей среды США (EPA), заставляют автопроизводителей ускорять разработку и производство электромобилей. Электронные оси служат основными компонентами, обеспечивающими этот переход, предоставляя эффективные интегрированные решения для трансмиссии.

Например,

По данным Международного энергетического агентства (МЭА) Global EV Outlook 2025, глобальные продажи электромобилей превысили 17 миллионов единиц в 2024 году, что составляет примерно 20% от общего объема продаж легковых автомобилей во всем мире, с прогнозами, указывающими на дальнейшее ускорение до 2030 года.

По мере того, как автопроизводители расширяют портфели электромобилей и увеличивают объемы производства, ожидается, что спрос на передние электронные оси значительно вырастет на пассажирских, коммерческих и специализированных платформах электромобилей. Ожидается, что нормативное давление и потребительский спрос на автомобили с нулевым уровнем выбросов будут поддерживать сильную динамику рынка в течение прогнозируемого периода.

Ключевые ограничения / проблемы: высокие затраты на разработку и ограничения в цепочке поставок

Значительные инвестиции в исследования и разработки, необходимые для технологии электронных осей, в сочетании с ограничениями цепочки поставок, влияющими на критически важные компоненты, такие как редкоземельные магниты, силовые полупроводники и специализированные материалы, представляют значительные проблемы для роста рынка. Сложность интеграции двигателей, силовой электроники и трансмиссий в компактные высокопроизводительные системы электронных осей требует значительных инженерных знаний и капитальных вложений. Перебои в цепочке поставок, влияющие на доступность полупроводников и источники редкоземельных материалов, могут повлиять на сроки производства и структуру затрат.

Например,

Производители электронных осей сталкиваются с постоянными проблемами, связанными с поставками редкоземельных магнитов, при этом цены на неодим и диспрозий испытывают значительную волатильность из-за концентрированного производства в ограниченных географических регионах и растущего спроса со стороны индустрии электромобилей.

Высокие затраты на разработку и уязвимость цепочки поставок могут сдерживать расширение рынка, особенно для небольших производителей и новых участников, стремящихся конкурировать с установленными поставщиками уровня 1.

Ключевые возможности рынка: расширение электрификации коммерческих автомобилей

Электрификация коммерческих транспортных средств, включая легкие грузовики, грузовые фургоны и средние коммерческие транспортные средства, представляет собой значительную возможность роста для производителей передних электронных осей. Операторы флота и логистические компании все чаще используют электрические коммерческие транспортные средства для снижения эксплуатационных расходов, достижения целей устойчивого развития и соблюдения городских норм выбросов. Электронные оси, предназначенные для коммерческих транспортных средств, требуют более высокой крутящей способности, долговечности и возможностей управления температурой по сравнению с системами пассажирских транспортных средств.

Ожидается, что сегмент электрификации коммерческих автомобилей будет стимулировать значительный спрос на электронные оси, при этом производители разрабатывают специализированные продукты, адаптированные к требованиям парка и характеристикам рабочего цикла. Расширение электрификации коммерческих автомобилей представляет собой значительную возможность роста для производителей электронных осей.

Передняя электрическая ось (E-Axle)

Рынок передней электрической оси (электронной оси) сегментирован на основе типа вала, материала, компонента и типа транспортного средства.

По типу Shaft

На основе типа вала глобальный рынок передней электрической оси сегментирован на одну ось и несколько осей. Сегмент Single Axle доминировал на рынке с долей рынка 67,4% в 2025 году, что отражает широкое распространение в основных электрических пассажирских транспортных средствах, требующих экономически эффективных и компактных решений трансмиссии. Конфигурации с одной осью предпочтительны для переднеприводных и начальных электромобилей, где приоритет отдается простоте, снижению веса и эффективности производства. Концентрация производства одноосных электронных осей на платформах транспортных средств большого объема способствует лидерству сегмента и экономии за счет масштаба.

Ожидается, что сегмент Multiple Axle продемонстрирует самый быстрый рост на уровне CAGR 26,8% с 2026 по 2033 год, что обусловлено растущим спросом на полноприводные электромобили и высокопроизводительные приложения, требующие улучшенной тяги, распределения мощности и динамики транспортных средств. Премиальные электромобили и ориентированные на производительность платформы все чаще включают двухмоторные конфигурации с передней и задней электронными осями, поддерживая расширение сегмента.

По материалам

На основе материала мировой рынок передней электрической оси сегментирован на сплавы и углеродное волокно. Сегмент сплавов доминировал на рынке с долей рынка 71,2% в 2025 году, что обусловлено благоприятными соотношениями прочности к весу, экономической эффективностью и установленными производственными процессами для корпусов электронных осей из алюминия и стали. Алюминиевые сплавы особенно предпочтительны для применения в электронных осях из-за их легких свойств, теплопроводности и совместимости с процессами литья большого объема. Зрелая цепочка поставок и производственная инфраструктура для компонентов на основе сплавов поддерживают доминирование в сегменте.

Ожидается, что в сегменте углеродных волокон будет наблюдаться самый быстрый рост на уровне CAGR 28,4% с 2026 по 2033 год, что обусловлено растущим внедрением электромобилей премиум-класса и производительности, где приоритет отдается максимальному снижению веса и структурной жесткости. Композитные материалы из углеродного волокна обеспечивают превосходное соотношение прочности к весу по сравнению с традиционными сплавами, что позволяет повысить эффективность и производительность автомобиля. Снижение затрат на производство углеродного волокна и расширение производственных возможностей поддерживают расширение сегмента.

Компонент

На основе компонента мировой рынок передней электрической оси сегментирован на объединение двигателей, силовой электроники, трансмиссии и других. Сегмент Combining Motors доминировал на рынке с долей рынка 38,5% в 2025 году, чему способствовала центральная роль электродвигателей в производительности электронных осей и интеграция высокоэффективных синхронных двигателей с постоянными магнитами (PMSM) и индукционных двигателей в системах электронных осей. Моторная технология напрямую влияет на плотность мощности, эффективность и тепловые характеристики электронной оси, что делает ее основным драйвером стоимости в интегрированных системах электронной оси. Продолжающиеся достижения в области дизайна двигателей, материалов и производства повышают производительность компонентов и рыночную стоимость.

Ожидается, что сегмент Power Electronics продемонстрирует самый быстрый рост CAGR на 25,6% с 2026 по 2033 год, что обусловлено переходом на полупроводниковые технологии карбида кремния (SiC) и нитрида галлия (GaN), которые обеспечивают превосходную эффективность, плотность мощности и тепловые характеристики по сравнению с традиционными компонентами на основе кремния. Растущая сложность и ценность силовой электроники в системах электронных осей способствуют расширению сегмента и инвестициям в технологии.

Тип транспортного средства

На основе типа транспортного средства мировой рынок передней электрической оси сегментирован на пассажирские, коммерческие и электрические транспортные средства. Сегмент электромобилей доминировал на рынке с долей рынка 52,8% в 2025 году, чему способствовало быстрое расширение производства аккумуляторных электромобилей (BEV) и центральная роль электронных осей в архитектуре трансмиссии. Выделенные платформы для электромобилей разработаны вокруг интегрированных систем электронных осей, при этом производители оптимизируют архитектуру автомобиля для эффективности, упаковки и производительности. Концентрация закупок электронных осей в рамках крупномасштабных программ электромобилей способствует лидерству сегмента.

Ожидается, что сегмент коммерческих автомобилей будет наблюдать самый быстрый рост на 27,2% с 2026 по 2033 год, что обусловлено ускоренной электрификацией легких грузовиков, грузовых фургонов и средних коммерческих автомобилей. Операторы флота и логистические компании все чаще используют электрические коммерческие транспортные средства для снижения эксплуатационных расходов, достижения целей устойчивого развития и соблюдения городских норм выбросов. Системы электронных осей, предназначенные для коммерческих транспортных средств, требуют более высокой крутящей способности и долговечности, развития технологий и расширения рынка.

Региональный анализ рынка передней электрической оси (E-Axle)

Азиатско-Тихоокеанский регион доминировал на переднем рынке электрических осей с долей выручки 48,6% в 2025 году, чему способствовали высокие объемы производства электромобилей в Китае, Японии и Южной Корее, а также сильная государственная поддержка инициатив по электрификации. Концентрация производства аккумуляторных электромобилей в Китае в сочетании с установленными автомобильными цепочками поставок и отечественными возможностями производства электронных осей способствует региональному лидерству на рынке. Крупные автопроизводители и поставщики Tier 1, включая Nidec Corporation, Aisin Corporation и BYD Auto, расширяют производственные мощности по производству электронных осей для удовлетворения растущего спроса.

Китайская передняя электрическая ось (E-Axle) Market Insight

Китайский рынок передних электрических осей выигрывает от крупнейшего в мире рынка электромобилей, сильных государственных стимулов для новых энергетических транспортных средств и установленных внутренних производственных возможностей. На долю Китая в 2025 году пришлось около 32,4% мирового рынка, что отражает значительные объемы производства электромобилей и локализованные цепочки поставок электронных осей. Отечественные производители, в том числе Nidec (Далянь) и BorgWarner (Китай), расширяют производственные мощности для обслуживания как отечественных автопроизводителей, так и экспортных рынков.

Японская передняя электрическая ось (E-Axle) Market Insight

Японский рынок передней электрической оси выигрывает от передовых возможностей автомобильных технологий, установленных сетей поставщиков Tier 1 и сильного опыта в разработке моторной и силовой электроники. Японские производители, включая Nidec Corporation и Aisin Corporation, являются мировыми лидерами в области технологий электронных осей, поставляя основные автопроизводители по всему миру. Акцент на компактные, высокоэффективные конструкции соответствует сильным сторонам японской автомобильной техники.

Европейская передняя электрическая ось (E-Axle) Market Insight

Ожидается, что Европа станет самым быстрорастущим регионом, с 2026 по 2033 год показатель CAGR составит 24,3%, что обусловлено строгими правилами выбросов в ЕС, амбициозными целями по электрификации и значительными инвестициями автопроизводителей в платформы электромобилей. Европейская «зеленая сделка» и стандарты выбросов CO2 заставляют автопроизводителей ускорить внедрение электромобилей, а электронные оси являются критически важными компонентами. На долю Германии в 2025 году пришлось около 14,8% мирового рынка, что отражает лидирующие позиции страны в области автомобилестроения и развития электромобилей.

Немецкий рынок электрооси (E-Axle)

Надежная автомобильная промышленность Германии и передовые инженерные возможности поддерживают комплексные программы разработки и производства электронных осей. Ведущие поставщики, включая ZF Friedrichshafen AG, Schaeffler AG и Continental AG, имеют штаб-квартиру в Германии с существенными инвестициями в технологию электронных осей и производственные мощности. Немецкие автопроизводители, включая Volkswagen, BMW и Mercedes-Benz, являются основными клиентами передних систем электронных осей.

Великобритания Front Electric Axle (E-Axle) Market Insight

Британский рынок передней электрической оси характеризуется расширением внедрения электромобилей, государственными стимулами для автомобилей с нулевым уровнем выбросов и инвестициями в отечественное производство электромобилей. GKN Automotive Limited поддерживает значительные возможности разработки и производства электронных осей в Великобритании, поддерживая как внутренний, так и экспортный рынки.

North America Front Electric Axle (E-Axle) Обзор рынка

Североамериканский рынок передних электрических осей выигрывает от ускорения внедрения электромобилей, значительных инвестиций автопроизводителей в платформы электромобилей и расширения возможностей отечественного производства электронных осей. На долю США приходилось около 18,2% мирового рынка в 2025 году, чему способствовало расширение производства электромобилей от старых автопроизводителей и новых участников. Закон о снижении инфляции и федеральные налоговые льготы для электромобилей поддерживают рост рынка и внутренние инвестиции в производство.

Американский рынок электрооси (E-Axle)

Американский рынок передних электрических осей выигрывает от значительных инвестиций автопроизводителей, включая General Motors, Ford и Stellantis, в платформы электромобилей и отечественное производство электронных осей. Поставщики Tier 1, включая BorgWarner Inc., Dana Incorporated и Magna International, расширяют производственные мощности США для удовлетворения растущего внутреннего спроса и удовлетворения местных требований к контенту.

Доля рынка Front Electric Axle (E-Axle)

Индустрия передних электрических осей в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Robert Bosch GmbH (Германия)

- ZF Friedrichshafen AG (Германия)

- Magna International Inc. (Канада)

- BorgWarner Inc. (США)

- Nidec Corporation (Япония)

- Schaeffler AG (Германия)

- Continental AG (Германия)

- Aisin Corporation (Япония)

- GKN Automotive Limited (Великобритания)

- Dana Incorporated (США)

- Vitesco Technologies Group AG (Германия)

- Linamar Corporation (Канада)

Последние разработки на рынке передней электрической оси (E-Axle)

- В апреле 2026 года ZF Friedrichshafen AG объявила о расширении своего завода по производству электрических приводов в Саарбрюкене, Германия, увеличив годовую производственную мощность электронных осей до более чем 1,5 миллиона единиц. Расширение поддерживает растущий спрос со стороны европейских автопроизводителей на платформы электромобилей и укрепляет лидерство ZF в интегрированных системах электронных осей.

- В феврале 2026 года Nidec Corporation начала производство на своем новом заводе по производству электронных осей в Сербии, ориентированном на европейских автомобильных клиентов с интегрированными системами привода местного производства. Предприятие оснащено передовыми системами автоматизации и контроля качества, предназначенными для удовлетворения европейских требований OEM для производства электромобилей большого объема.

- В декабре 2025 года BorgWarner Inc. объявила о стратегическом партнерстве с ведущим китайским производителем электромобилей для поставки интегрированных приводных модулей на основе карбида кремния следующего поколения для новых платформ электромобилей, запущенных в 2026 году. Партнерство расширяет присутствие BorgWarner на крупнейшем в мире рынке электромобилей.

- В октябре 2025 года Magna International Inc. запустила свою электрическую систему осей eBeam, разработанную специально для легких коммерческих автомобилей и грузовых фургонов. Система eBeam имеет модульную архитектуру, обеспечивающую масштабируемую мощность и совместимость с несколькими платформами транспортных средств.

- В августе 2025 года Schaeffler AG представила свою электрическую ось четвертого поколения с интегрированным управлением температурой и оптимизированной конструкцией передач для повышения эффективности. Платформа предназначена для электромобилей премиум-класса, требующих высокой плотности мощности и компактной упаковки.

- В июне 2025 года Dana Incorporated объявила о приобретении специализированной компании по производству силовой электроники для укрепления своих технологических возможностей в области электронных осей и ускорения разработки инверторных систем кремниевого карбида следующего поколения. Приобретение расширяет вертикальную интеграцию Dana в электрические силовые установки.

- В марте 2025 года компания Continental AG представила усовершенствованную систему передачи электроосей PowerShift, предназначенную для высокопроизводительных электромобилей, требующих многоскоростных возможностей. Система позволяет оптимизировать работу двигателя в более широком диапазоне скоростей, повышая эффективность и эффективность ускорения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.