Global Front End Production Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.90 Billion

USD

9.16 Billion

2024

2032

USD

4.90 Billion

USD

9.16 Billion

2024

2032

| 2025 –2032 | |

| USD 4.90 Billion | |

| USD 9.16 Billion | |

| % | |

|

Сегментация мирового рынка оборудования для подготовки поверхности пластин по типу оборудования (литография, оборудование для кондиционирования поверхности пластин, осаждение, процесс очистки и другое оборудование), производственному объекту (автоматизация, оборудование для химического контроля, оборудование для газового контроля и другое), размеру (2D, 2,5D и 3D), типу продукта (память, литейное производство, логика, микропроцессоры, дискретные, аналоговые, МЭМ и другое), участнику цепочки поставок (компании IDM, компании OSAT и литейные производства) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка оборудования для фронтального производства?

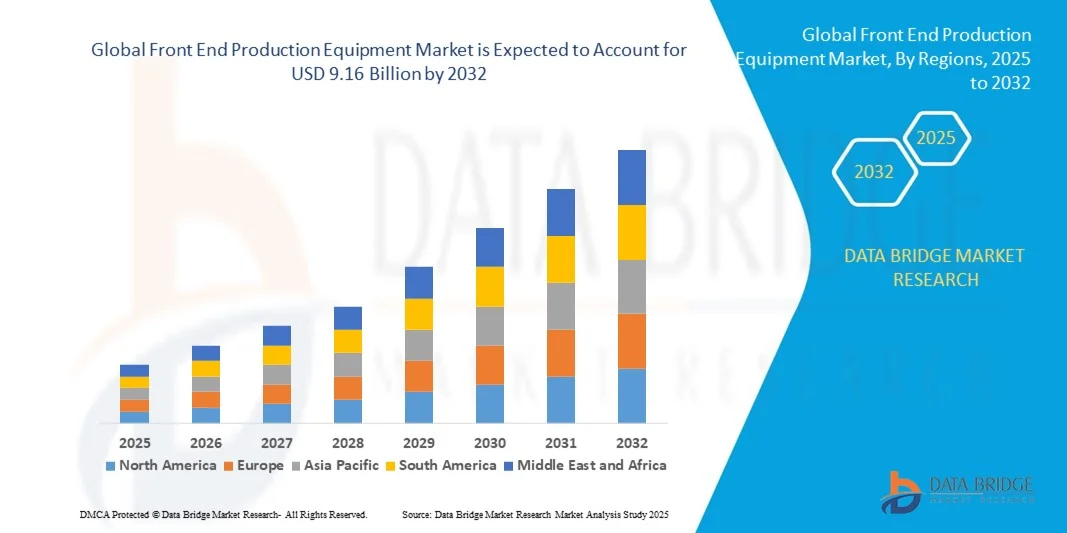

- Объем мирового рынка оборудования для производства фронтальных компонентов в 2024 году оценивался в 4,90 млрд долларов США и, как ожидается, достигнет 9,16 млрд долларов США к 2032 году при среднегодовом темпе роста 8,12% в течение прогнозируемого периода.

- Растущий рынок потребительской электроники и увеличивающееся количество литейных заводов, растущий спрос на электромобили и гибридные транспортные средства, растущий уровень инвестиций в научно-исследовательские и опытно-конструкторские работы, растущие тенденции миниатюризации и миграции технологий, растущий спрос на чипы, обеспечивающие вычислительную мощность и возможности подключения для приложений искусственного интеллекта, являются некоторыми из основных и жизненно важных факторов, которые, вероятно, будут стимулировать рост рынка оборудования для фронтального производства.

Каковы основные выводы рынка оборудования для фронтального производства?

- Увеличение количества центров обработки данных и серверов, а также рост спроса на кремниевые датчики для устройств Интернета вещей создадут дополнительные прибыльные возможности, которые приведут к росту рынка оборудования для фронтального производства в вышеупомянутые прогнозируемые сроки.

- Увеличение расходов на техническое обслуживание, а также усложнение моделей и функциональные дефекты в процессе производства, вероятно, станут фактором, сдерживающим рост рынка оборудования для первичной обработки данных.

- Северная Америка доминировала на рынке оборудования для производства компонентов предварительной обработки с наибольшей долей выручки в 43,36% в 2024 году, что обусловлено активным развитием промышленности, передовой инфраструктурой производства полупроводников и ранним внедрением передовых производственных технологий.

- Рынок Азиатско-Тихоокеанского региона, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в 7,36% в период с 2025 по 2032 год, что обусловлено быстрой индустриализацией, расширением производства полупроводников и государственными инициативами по поддержке местного производства микросхем в Китае, Японии, Южной Корее и Индии.

- Сегмент литографии доминировал на рынке с наибольшей долей выручки в 42,5% в 2024 году, что обусловлено его важнейшей ролью в определении шаблонов схем на кремниевых пластинах и поддержке современных узлов с нормами менее 5 нм.

Область применения отчета и сегментация рынка оборудования для первичной обработки данных

|

Атрибуты |

Ключевые данные о рынке оборудования для фронтального производства |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке оборудования для фронтального производства?

Автоматизация и интеграция ИИ в производство полупроводников

- Ключевой тенденцией на мировом рынке оборудования для фронтального производства является растущая интеграция искусственного интеллекта (ИИ), машинного обучения (МО) и автоматизации для повышения точности производства, выхода годных изделий и эффективности пропускной способности. Эти технологии позволяют проводить предиктивное обслуживание, выявлять дефекты и оптимизировать процессы, сокращая время простоя и эксплуатационные расходы.

- Например, компании Applied Materials, Inc. и ASML используют аналитику на основе искусственного интеллекта для повышения точности контроля пластин, метрологии и литографии, тем самым повышая эффективность производства и производительность устройств.

- Системы на базе искусственного интеллекта способны осуществлять мониторинг и адаптивное управление в режиме реального времени, обеспечивая стабильное качество и минимизируя отходы материалов. Этот переход к интеллектуальному производству соответствует стремлению отрасли к использованию современных узлов с техпроцессом менее 5 нм и повышению сложности микросхем.

- Эта тенденция меняет экосистему производства полупроводников, стимулируя спрос на высокоавтоматизированные, управляемые данными производственные инструменты, которые поддерживают Индустрию 4.0, а также растущий спрос на интеллектуальные производственные среды.

Каковы основные движущие силы рынка оборудования для фронтального производства?

- Глобальный рынок оборудования для производства печатных плат развивается за счет растущего спроса на современные полупроводниковые приборы в таких отраслях, как искусственный интеллект, автомобилестроение, бытовая электроника и телекоммуникации.

- Переход к миниатюризации, энергоэффективности и повышению производительности стимулирует инвестиции в технологии изготовления пластин следующего поколения.

- Например, в апреле 2024 года компания LAM RESEARCH CORPORATION представила модернизированные системы травления и осаждения, оптимизированные для архитектур Gate-All-Around (GAA) и 3D NAND, поддерживающие высокоплотное и энергоэффективное производство микросхем.

- Кроме того, растущее внедрение 5G, IoT и автономных систем усилило потребность в высокопроизводительных полупроводниковых компонентах, что привело к росту продаж оборудования.

- Растущие правительственные инициативы, поддерживающие отечественное производство полупроводников, такие как Закон США о CHIPS и Совместное предприятие по производству чипов в Европе, еще больше ускоряют расширение рынка, стимулируя капиталовложения и развитие новых производственных мощностей.

Какой фактор препятствует росту рынка оборудования для фронтального производства?

- Высокие капиталовложения, необходимые для оборудования и производственных мощностей для производства полупроводников, остаются серьёзным препятствием для выхода на рынок новых игроков, ограничивая участие на нём только устоявшихся гигантов. Создание современного завода может стоить более 10 миллиардов долларов США, что ограничивает возможности масштабирования для небольших производителей.

- Более того, сбои в цепочке поставок и нехватка материалов, особенно кремниевых пластин и редких газов, повлияли на сроки производства и увеличили эксплуатационные расходы во всей отрасли.

- Проблемы кибербезопасности и целостности данных также создают трудности, поскольку производственные предприятия становятся всё более автоматизированными и взаимосвязанными. Например, недавние сообщения о кибервторжениях в системы производства полупроводников подчеркнули необходимость создания надёжных систем цифровой безопасности.

- Чтобы преодолеть эти трудности, производители уделяют особое внимание диверсификации цепочек поставок, развитию партнерских отношений и внедрению экономически эффективных технологических инноваций. Улучшенные протоколы защиты данных и устойчивость автоматизации будут иметь решающее значение для обеспечения стабильности и поддержания долгосрочного роста рынка.

Как сегментирован рынок оборудования для фронтального производства?

Рынок сегментирован по типу оборудования, производственному объекту, размерам, типу продукта и участнику цепочки поставок.

- По типу оборудования

По типу оборудования рынок оборудования для подготовки полупроводниковых приборов сегментируется на оборудование для литографии, подготовки поверхности пластин, осаждения, очистки и прочее. Сегмент литографии доминировал на рынке с наибольшей долей выручки в 42,5% в 2024 году, что обусловлено его важнейшей ролью в определении схемных схем на кремниевых пластинах и поддержке современных технологических процессов с нормами менее 5 нм. Литографические системы остаются основой производства полупроводников, при этом производители уделяют первостепенное внимание точности, производительности и оптимизации выхода годных изделий.

Ожидается, что сегмент оборудования для кондиционирования поверхности пластин продемонстрирует самый быстрый среднегодовой темп роста на уровне 22,1% в период с 2025 по 2032 год, что обусловлено всё более широким внедрением передовых процессов контроля, полировки и планаризации. Возрастающая сложность полупроводниковых приборов, особенно трёхмерных структур, таких как архитектуры FinFET и GAA, обуславливает спрос на высоконадёжные инструменты для кондиционирования, делая их незаменимыми для поддержания качества пластин и эффективности производства.

- От Fab Facility

По типу производственных объектов рынок сегментируется на сегменты автоматизации, оборудования для химического контроля, оборудования для газового контроля и другие. Сегмент автоматизации доминировал с долей выручки 38% в 2024 году, что объясняется растущей потребностью в полностью автоматизированных производственных линиях для снижения влияния человеческого фактора, повышения безопасности и оптимизации стабильности процессов на полупроводниковых заводах. Системы автоматизации включают роботов для обработки пластин, транспортные системы и интегрированные решения для мониторинга производства, обеспечивающие точную координацию сложных этапов производства.

Ожидается, что сегмент оборудования для химического контроля будет демонстрировать самые быстрые темпы роста, среднегодовой темп роста составит 21,5% в период с 2025 по 2032 год. Это обусловлено необходимостью точного регулирования концентраций химических веществ, уровня pH и расхода жидкости в процессах травления, осаждения и очистки. Поскольку современные узлы требуют более строгого контроля технологических процессов, внедрение сложных систем химического контроля ускоряется во всем мире, особенно на расширяющих мощности заводах Азиатско-Тихоокеанского региона.

- По измерению

В зависимости от размерности рынок сегментируется на 2D, 2,5D и 3D. Сегмент 2D доминировал с долей выручки 44% в 2024 году, поскольку традиционные планарные архитектуры по-прежнему составляют основную часть производства зрелых полупроводников, особенно в области памяти и стандартных логических устройств. Процессы 2D-производства выигрывают от налаженных рабочих процессов, доступности оборудования и экономической эффективности.

Прогнозируется, что сегмент 3D-технологий будет расти самыми быстрыми темпами в среднем на 23,8% в период с 2025 по 2032 год, что обусловлено растущим внедрением устройств 3D NAND, FinFET и GAA. Растущий спрос на высокопроизводительные чипы высокой плотности для ИИ, 5G и автономных приложений стимулирует внедрение 3D-архитектуры, что требует передового оборудования для литографии, осаждения и инспекции, способного обрабатывать сложные вертикальные структуры.

- По типу продукта

По типу продукции рынок сегментируется на следующие сегменты: память, литейные компоненты, логические компоненты, микропроцессоры, дискретные компоненты, аналоговые компоненты, МЭМС и другие. Сегмент памяти доминировал с долей выручки 40% в 2024 году благодаря огромному спросу на DRAM, NAND и новые решения для хранения данных, используемые в облачных центрах обработки данных, смартфонах и приложениях искусственного интеллекта. Производство памяти требует высокоточного оборудования для осаждения, травления и инспекции, что обусловливает значительные инвестиции в оборудование для предварительной обработки.

Ожидается, что сегмент литейного производства продемонстрирует самый быстрый среднегодовой темп роста в 22% в период с 2025 по 2032 год, что обусловлено растущим аутсорсингом производства современных микросхем на крупные литейные заводы Тайваня, Южной Кореи и Китая. Внедрение литейными заводами передовых технологических процессов и увеличение объёмов производства пластин обеспечивает значительный рост спроса на оборудование для литографии, осаждения и очистки.

- Участником цепочки поставок

По типу участников цепочки поставок рынок сегментируется на IDM-компании, OSAT-компании и литейные заводы. Сегмент IDM (Integrated Device Manufacturer) доминировал с долей выручки 45% в 2024 году благодаря внутреннему контролю над проектированием, производством и качеством высококачественных логических компонентов, памяти и микропроцессорных процессоров. IDM-компании отдают приоритет инвестициям в современное оборудование для фронтенда, чтобы сохранять технологическое лидерство и получать преимущества.

Ожидается, что сегмент литейного производства продемонстрирует самый быстрый среднегодовой темп роста в 21,9% в период с 2025 по 2032 год, что обусловлено ростом мирового спроса на аутсорсинг производства полупроводников. Расширение литейных производств в Азиатско-Тихоокеанском регионе и внедрение передовых технологических узлов стимулируют закупки оборудования для литографии, осаждения и контроля, в то время как компании OSAT постепенно интегрируют услуги предварительной обработки в дополнение к услугам по упаковке, что еще больше укрепляет рынок.

Какой регион занимает наибольшую долю рынка оборудования для фронтального производства?

- Северная Америка доминировала на рынке оборудования для производства компонентов предварительной обработки с наибольшей долей выручки в 43,36% в 2024 году, что обусловлено активным развитием промышленности, передовой инфраструктурой производства полупроводников и ранним внедрением передовых производственных технологий.

- Компании региона высоко ценят точность, автоматизацию и интеграцию с цифровыми системами, повышающие эффективность и производительность полупроводниковых фабрик.

- Широкое внедрение также подкрепляется значительными инвестициями в НИОКР, квалифицированной технической рабочей силой и концентрацией крупных производителей полупроводникового оборудования, что делает оборудование для фронтального производства критически важным фактором для современного производства микросхем.

Обзор рынка оборудования для фронтального производства в США

В 2024 году рынок США занял наибольшую долю выручки в Северной Америке – 81%, чему способствовало быстрое развитие производства передовых полупроводников и значительные инвестиции в НИОКР. Ведущие фабрики всё чаще внедряют оборудование с поддержкой искусственного интеллекта, автоматизированное управление технологическими процессами и литографические системы нового поколения. Растущее внимание к отечественному производству полупроводников, наряду с государственным стимулированием, дополнительно стимулирует рост рынка. Интеграция передовых метрологических, осаждающих и очищающих инструментов повышает выход годных пластин и производительность, укрепляя лидерство США по внедрению оборудования для полупроводниковой промышленности.

Обзор европейского рынка оборудования для фронтального производства

Ожидается, что европейский рынок будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря повышению спроса на полупроводники, технологическим инновациям и внедрению промышленной автоматизации. Строгие стандарты качества и безопасности, а также акцент региона на устойчивое производство стимулируют использование высокоточных инструментов для обработки поверхности. Германия, Франция и Нидерланды становятся центрами передового производства микросхем, где набирает обороты внедрение оборудования для литографии, осаждения и подготовки поверхности пластин.

Обзор рынка оборудования для фронтального производства в Великобритании

Ожидается, что рынок Великобритании будет устойчиво расти в течение прогнозируемого периода, чему будут способствовать активизация инициатив в области исследований полупроводников, внедрение интеллектуального производства и рост инвестиций в высокотехнологичные фабрики. Акцент на цифровизацию, обучение персонала и сотрудничество с ведущими поставщиками полупроводникового оборудования способствует внедрению оборудования для автоматизации, химического контроля и осаждения как в коммерческих, так и в научно-исследовательских учреждениях.

Обзор рынка оборудования для фронтального производства в Германии

Германия переживает значительный рост благодаря развитой промышленной инфраструктуре, повышению автоматизации производства и акценту на высокоточное производство. Инвестиции в энергоэффективное и экологичное оборудование в сочетании с растущим спросом на полупроводники в автомобильной и промышленной отраслях способствуют их внедрению. Передовые инструменты для литографии, очистки и осаждения всё чаще интегрируются с решениями для интеллектуальных фабрик, что способствует общему расширению рынка.

Какой регион является самым быстрорастущим на рынке оборудования для фронтального производства?

Рынок Азиатско-Тихоокеанского региона, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в 7,36% в период с 2025 по 2032 год благодаря быстрой индустриализации, расширению производства полупроводников и государственным инициативам по поддержке местного производства микросхем в Китае, Японии, Южной Корее и Индии. Рост инвестиций в полупроводниковые технологии нового поколения, включая 3D-корпуса и микросхемы для искусственного интеллекта, стимулирует спрос на современное оборудование для предварительного производства.

Обзор рынка оборудования для производства передней части оборудования в Японии

Рост рынка Японии обусловлен высокотехнологичными производственными возможностями, растущим внедрением автоматизации и спросом на высокоточное оборудование для производства логических схем и модулей памяти. Интеграция с системами мониторинга процессов на базе Интернета вещей и передовыми системами литографии повышает эффективность производства. Старение рабочей силы также стимулирует автоматизацию и интеграцию искусственного интеллекта для поддержания производительности и выхода годных изделий.

Обзор рынка оборудования для фронтального производства в Китае

В 2024 году на Китай пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, чему способствовало расширение полупроводниковой экосистемы страны, государственные проекты по строительству фабрик и рост числа отечественных производителей оборудования. Внедрение экономически эффективных и высокопроизводительных инструментов предварительной обработки, включая системы осаждения, литографии и очистки, ускоряется в производстве памяти, литейных и логических схем, что делает Китай ключевым драйвером регионального роста.

Какие компании являются ведущими на рынке оборудования для фронтального производства?

Отрасль оборудования для фронтального производства в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Tokyo Electron Limited (Япония)

- LAM RESEARCH CORPORATION (США)

- ASML (Нидерланды)

- Applied Materials, Inc. (США)

- Корпорация KLA (США)

- SCREEN Holdings Co., Ltd. (Япония)

- Teradyne Inc. (США)

- ADVANTEST CORPORATION (Япония)

- Hitachi High-Tech Corporation (Япония)

- Plasma-Therm (США)

- Навстречу инновациям (США)

- Veeco Instruments Inc. (США)

- EV Group (EVG) (Австрия)

- Nordson Corporation (США)

- ADT (Advanced Dicing Technologies) (Израиль)

- Evatec AG (Швейцария)

- Корпорация Modutek (США)

- Semiconductor Equipment Corp. (США)

- Qualcomm Technologies, Inc. (США)

- Micron Technology, Inc. (США)

Каковы последние тенденции на мировом рынке оборудования для фронтального производства?

- В октябре 2025 года компания Tokyo Electron Limited, японский производитель оборудования для производства полупроводников, открыла крупномасштабный научно-исследовательский и опытно-конструкторский центр. Эта инициатива направлена на укрепление сотрудничества с TSMC и другими ключевыми клиентами для ускорения разработки передовых 1-нанометровых полупроводников, что укрепит позиции компании в производстве микросхем нового поколения.

- В октябре 2025 года компания Applied Materials, Inc. запустила новые системы для производства полупроводников, предназначенные для повышения производительности современных логических схем и микросхем памяти, критически важных для вычислений на основе искусственного интеллекта. Эти системы ориентированы на транзисторы Gate-All-Around (GAA) для логики, высокоскоростную память (HBM) для DRAM и сложную корпусировку для систем в корпусе, что в конечном итоге повышает производительность микросхем, энергоэффективность и экономическую эффективность для приложений искусственного интеллекта.

- В ноябре 2024 года компания Tata Electronics объявила о планах создания первого в Индии завода по производству полупроводников в Дхолере, штат Гуджарат, в партнёрстве с тайваньской компанией Powerchip Semiconductor Manufacturing Corporation. Поддерживая это предприятие, Lam Research India, региональное дочернее предприятие американского гиганта в области производства полупроводниковых пластин, откроет местный офис, где будут представлены передовые технологии предварительной обработки пластин, что является важнейшим шагом в производстве транзисторов и межсоединений, укрепляющим экосистему полупроводниковой промышленности Индии.

- В октябре 2024 года корпорация KLA представила комплексный пакет решений для управления технологическим процессом и обеспечения производительности, специально разработанный для производства подложек ИС (ИС). Используя опыт в области полупроводниковых компонентов, корпусирования и подложек ИС, KLA предлагает решения, направленные на повышение плотности межсоединений в корпусе высокопроизводительных микросхем, позволяя заказчикам оптимизировать производительность и надежность микросхем.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.