Global Fungal Infections Market

Размер рынка в млрд долларов США

CAGR :

%

USD

16.86 Billion

USD

23.07 Billion

2025

2033

USD

16.86 Billion

USD

23.07 Billion

2025

2033

| 2026 –2033 | |

| USD 16.86 Billion | |

| USD 23.07 Billion | |

| % | |

|

Глобальный рынок грибковых инфекций по типу (Aspergillosis, Blastomycosis, Candidiasis, Candida auris, Coccidioidomycosis, Cryptococcus gattii Infection, Fungal Eyes Infection, Fungal Nail Infection, Histoplasmosis, Ringworm, and Others), лекарства (Corticosteroids, Corticosteroid-Sparing Agents, Immunosuppressive, Immunomodulator, Antifungals and Others), лечение (Antifungal and Others), маршрут администрирования (Oral, Parenteral, Topical, Vaginal, and Others), форма дозирования (Creams, Gels, Ointation, Solution, Lotions, and Others), конечные пользователи (Hospitals, Homecare, Specialty Clinics, and Others), канал распределения (Hospital Pharmacy, Retail Pharmacy, Online Pharmacies and Others) Отраслевые тенденции и прогноз до 2033 года

Рынок грибковых инфекцийОбзор

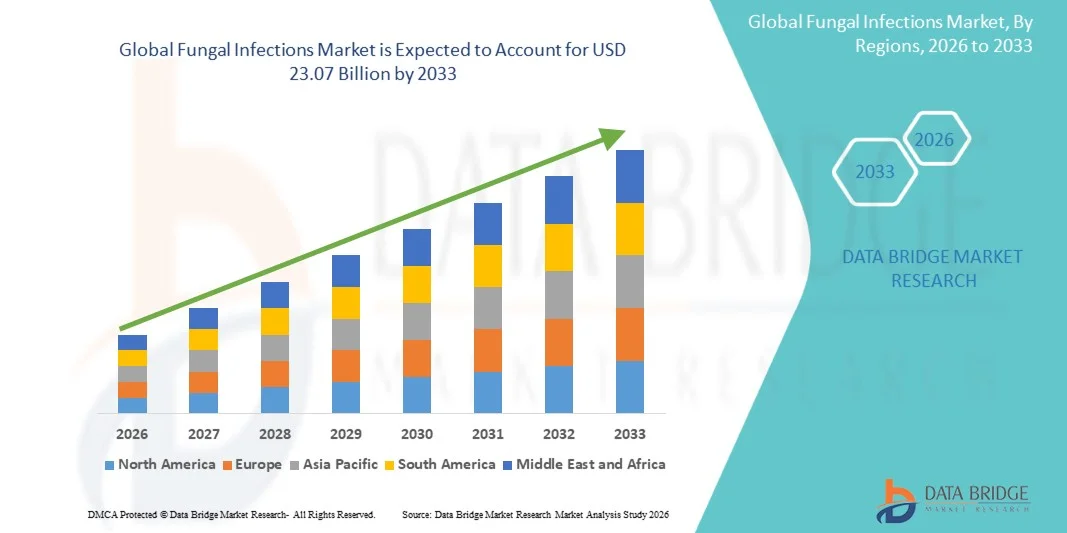

Рынок грибковых инфекций оценили в16,86 млрд долларов в 2025 годуи, по прогнозам, достигнет23,07 млрд долларов к 2033 годуРастущий в aCAGR 4.00% с 2026 по 2033 годРынок демонстрирует устойчивый рост, обусловленный растущей распространенностью инвазивных и поверхностных грибковых инфекций, увеличением популяций пациентов с ослабленным иммунитетом и растущей осведомленностью о ранней диагностике и противогрибковом лечении.

Растущая заболеваемость грибковыми инфекциями, приобретенными в больницах, в сочетании с растущим бременем хронических заболеваний, таких как рак, диабет и ВИЧ / СПИД, побуждает поставщиков медицинских услуг и правительства укреплять стратегии противогрибкового лечения и инфекционного контроля. Передовые противогрибковые терапии, технологии быстрой диагностики и подходы к комбинированному лечению получают более широкое распространение в больницах, специализированных клиниках и исследовательских учреждениях, предлагая улучшенные результаты лечения пациентов и улучшенное управление лекарственно-устойчивыми грибковыми патогенами.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке грибковых инфекций с самой большой долей дохода в 38,46% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким потреблением противогрибковых препаратов и увеличением заболеваемости грибковыми инфекциями, приобретенными в больницах.

- Сегмент Candidiasis возглавил рынок с долей 39,64% в 2025 году, что обусловлено высокой распространенностью инфекций Candida среди госпитализированных и пациентов с ослабленным иммунитетом во всем мире.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 7,4% с 2026 по 2033 год, чему способствуют растущие расходы на здравоохранение, растущая осведомленность об управлении грибковыми заболеваниями и увеличение числа пациентов в Китае, Индии и Японии.

- Иммуномодуляторы являются наиболее быстро растущими симуляторными препаратами, которые, по прогнозам, регистрируют CAGR в 6,9%, что отражает всплеск интереса к иммунным подходам для лечения грибковых инфекций.

- Сегмент противогрибковых препаратов доминировал в категории лечения с долей дохода 72,48% в 2025 году, во главе с его широким использованием в качестве основного терапевтического подхода для лечения грибковых инфекций.

- На долю орального лечения приходится 43,91% рынка, что обусловлено его удобством, высоким уровнем соблюдения требований пациентов и широким использованием в лечении распространенных грибковых инфекций.

- Сегмент Solutions является самой быстрорастущей категорией лекарственных форм, с CAGR 6,8%, что обусловлено увеличением использования в ногтях, коже головы и труднодоступных грибковых инфекциях.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 16,86 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 23,07 млрд долларов США

- Прогноз CAGR (2026–2033): 4,00%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок грибковых инфекцийСегментация

|

Атрибуты |

Грибковые инфекции КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Pfizer Inc.(США) •Gilead Sciences, Inc.(США) •Bayer AG AG(Германия) •Astellas Pharma Inc.(Япония) •AbbVie Inc.(США) F. Hoffmann-La Roche Ltd (Швейцария) Novartis AG (Швейцария) Санофи (Франция) GSK plc (Великобритания) Merck & Co., Inc. (США) Johnson & Johnson Services, Inc. (США) Bristol Myers Squibb (США) Bausch Health. (Канада) Cipla Inc. (Индия) Sun Pharmaceutical Industries Ltd. (Индия) Viatris Inc. (США) Zydus Lifesciences Limited (Индия) Glenmark Pharmaceuticals Ltd. (Индия) Dr. Reddy’s Laboratories Ltd. (Индия) SCYNEXIS, Inc. (США) |

|

Рыночные возможности |

· Растущая разработка противогрибковых препаратов широкого спектра действия для лечения мультирезистентных грибковых патогенов Растущее внедрение быстрой молекулярной и биомаркерной грибковой диагностики • Растущий спрос на противогрибковую терапию среди населения с ослабленным иммунитетом |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Грибковые инфекции тенденции рынка

Тренд: растущий спрос на технологии быстрой диагностики грибков

Медицинские работники все чаще внедряют технологии быстрой грибковой диагностики для улучшения раннего выявления заболеваний, ускорения принятия решений о лечении и снижения смертности, связанной с инвазивными грибковыми инфекциями. Интеграция молекулярной диагностики, анализов ПЦР и тестирования на основе биомаркеров позволяет точно идентифицировать грибковые патогены с большей скоростью и чувствительностью, чем обычные методы, основанные на культуре. Больницы и диагностические лаборатории также используют автоматизированные диагностические платформы для усиления программ эпиднадзора за инфекциями и антимикробного управления, в то время как аналитика с помощью ИИ поддерживает эффективную интерпретацию сложных данных тестирования грибков в критических средах ухода. Например, расширение возможностей диагностического тестирования грибков BioMérieux в марте 2025 года посредством усовершенствованной интеграции молекулярного анализа подчеркивает растущий акцент на быстрой и точной идентификации грибковой инфекции в больничных лабораториях.

Динамика рынка грибковых инфекций

Ключевой фактор рынка: увеличение распространенности иммунокомпромиссных групп пациентов

Растущая популяция пациентов с ослабленным иммунитетом и лиц, проходящих интенсивное медицинское лечение, создала значительный спрос на передовые противогрибковые методы лечения, способные управлять тяжелыми и оппортунистическими грибковыми инфекциями. Поставщики медицинских услуг, фармацевтические компании и исследовательские учреждения расширяют стратегии противогрибкового лечения для устранения растущих рисков инфекции среди онкологических пациентов, получателей трансплантации и людей с хроническими заболеваниями. Увеличение показателей госпитализации и более широкое использование иммуносупрессивной терапии еще больше ускоряют необходимость эффективного управления грибковой инфекцией, улучшения результатов лечения пациентов и снижения осложнений, связанных со здравоохранением. Например, расширение Cresemba в феврале 2024 года для инвазивного лечения грибковой инфекции в группах пациентов с высоким риском отражает растущий клинический спрос на противогрибковую терапию широкого спектра во всем мире.

Ключевые ограничения / проблемы: повышение устойчивости к противогрибковым препаратам и ограниченные варианты лечения

Существенным сдерживающим фактором на рынке грибковых инфекций является растущее появление устойчивости к противогрибковым препаратам среди основных грибковых патогенов. Современные грибковые штаммы развивают устойчивость к обычно назначаемым азолам, эхинокандинам и полиенам, создавая проблемы в эффективности лечения и долгосрочном лечении заболеваний. Бремя резистентности распространяется на длительную госпитализацию, более высокие затраты на лечение и повышенные риски смертности, что затрудняет инфекционный контроль для медицинских работников, особенно в условиях ограниченных ресурсов и интенсивной терапии.

Например, результаты глобального эпиднадзора 2024 года по мультирезистентной Candida auris, опубликованные Всемирной организацией здравоохранения, иллюстрируют растущую обеспокоенность по поводу устойчивых грибковых инфекций и ограниченную доступность эффективных альтернатив лечения.

Ключевые возможности рынка: расширение новых программ разработки противогрибковых препаратов

Разработка противогрибковой терапии следующего поколения представляет собой значительную рыночную возможность. Новые противогрибковые агенты могут нацеливаться на устойчивые грибковые штаммы, повышать эффективность лечения и снижать токсичность, связанную с обычными методами лечения. Расширение исследований в области биологии, подходов к комбинированному лечению и стратегий точной медицины еще больше поддерживает инновации в управлении грибковыми заболеваниями, открывая возможности роста в больницах, специализированных клиниках и на развивающихся рынках здравоохранения во всем мире. Например, продвижение Pfizer Inc. и GSK plc в области противогрибковых препаратов на поздних стадиях в 2025 году демонстрирует увеличение фармацевтических инвестиций в инновационные методы лечения инвазивных и лекарственно-устойчивых грибковых инфекций.

Объем рынка грибковых инфекций

Рынок грибковых инфекций сегментирован на основе типа, лекарств, лечения, пути введения, лекарственной формы, конечных пользователей и канала распространения.

- По типу

По типу рынок грибковых инфекций подразделяется на аспергиллез, бластомикоз, кандидоз, Candida auris, кокцидиоидомикоз, инфекцию Cryptococcus gattii, грибковую инфекцию глаз, грибковую инфекцию ногтей, гистоплазмоз, кольцевого червя и другие. Сегмент Candidiasis доминировал на рынке с долей 39,64% в 2025 году из-за высокой распространенности инфекций Candida среди госпитализированных и пациентов с ослабленным иммунитетом во всем мире. Увеличение частоты инфекций кровотока, ротовой молочницы и вагинального кандидоза значительно стимулируют спрос на лечение в медицинских учреждениях. Больницы широко используют противогрибковую терапию для лечения тяжелых случаев кандидоза в отделениях интенсивной терапии и хирургических отделениях. Повышение осведомленности о ранней диагностике грибковой инфекции также поддерживает рост сегмента. Широкая доступность противогрибковых препаратов и установленные протоколы клинического лечения продолжают укреплять проникновение на рынок. Растущее бремя хронических заболеваний и длительное использование антибиотиков также способствуют доминированию этого сегмента.

Сегмент Candida auris, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 7,3% с 2026 по 2033 год, что обусловлено растущим появлением грибковых инфекций с множественной лекарственной устойчивостью во всем мире. Органы здравоохранения активизируют инициативы по надзору и инфекционному контролю, чтобы сдержать вспышки, связанные с этим патогеном. Растущая озабоченность по поводу высоких показателей смертности и устойчивости к лечению ускоряет исследования и разработки противогрибковых препаратов. Быстрые диагностические технологии также улучшают раннюю идентификацию и лечение инфекций Candida auris. Расширение показателей госпитализации и рост числа госпитализаций в отделение интенсивной терапии дополнительно поддерживают рост сегмента. Ожидается, что увеличение инвестиций в программы управления устойчивостью к противомикробным препаратам создаст сильный долгосрочный спрос на передовые грибковые методы лечения.

- С помощью наркотиков

На основе лекарственных препаратов рынок грибковых инфекций сегментирован на кортикостероиды, кортикостероиды-сберегающие средства, иммунодепрессанты, иммуномодуляторы, противогрибковые средства и другие. Сегмент противогрибковых препаратов доминировал на рынке с долей 48,22% в 2025 году из-за его центральной роли в лечении как инвазивных, так и поверхностных грибковых инфекций. Противогрибковые препараты, включая азолы, эхинокандины и полиены, широко назначаются в больницах, специализированных клиниках и амбулаторных условиях. Растущая распространенность грибковых заболеваний среди населения с ослабленным иммунитетом значительно поддерживает объемы рецептов во всем мире. Непрерывное развитие противогрибковых средств широкого спектра улучшает эффективность лечения и расширяет терапевтические применения. Сильные клинические рекомендации и растущая осведомленность врачей еще больше ускоряют принятие лекарств. Сегмент также выигрывает от увеличения инвестиций в противогрибковые исследования и разработку фармацевтических трубопроводов.

Ожидается, что сегмент иммуномодуляторов будет наблюдать самый быстрый рост на уровне CAGR 6,9% с 2026 по 2033 год, что обусловлено растущим интересом к иммунным подходам для лечения грибковых инфекций. Эти методы лечения помогают улучшить иммунный ответ хозяина и уменьшить осложнения, связанные с тяжелыми грибковыми заболеваниями. Расширение исследовательской деятельности, направленной на целевую иммунную модуляцию, поддерживает инновации в стратегиях лечения. Медицинские работники также изучают комбинированные методы лечения, интегрирующие иммуномодуляторы с обычными противогрибковыми препаратами. Растущая частота хронических и рецидивирующих грибковых инфекций еще больше стимулирует спрос на передовые поддерживающие методы лечения. Ожидается, что расширение применения прецизионной медицины и разработка биологических препаратов укрепят будущий рост рынка.

- Лечение

На основе лечения рынок грибковых инфекций сегментирован на противогрибковые и другие. Сегмент противогрибковых препаратов доминировал на рынке с долей 72,48% в 2025 году из-за его широкого использования в качестве основного терапевтического подхода для лечения грибковых инфекций. Противогрибковые препараты широко используются для управления системными, актуальными и оппортунистическими грибковыми заболеваниями в различных медицинских учреждениях. Растущая распространенность грибковых инфекций среди стареющего населения и населения с ослабленным иммунитетом продолжает стимулировать спрос на лечение во всем мире. Достижения в противогрибковых лекарственных препаратах улучшают соблюдение пациентом и терапевтическую эффективность. Медицинские работники все чаще применяют комбинированную противогрибковую терапию для устойчивых грибковых штаммов. Широкая доступность рецептурных противогрибковых препаратов в больницах и розничных аптеках также поддерживает доминирование этого сегмента.

Ожидается, что в течение прогнозируемого периода в сегменте «Другие» будет зарегистрирован самый быстрый рост на уровне CAGR 6,5% в связи с растущим внедрением дополнительных и поддерживающих подходов к лечению. Растущие исследования в области иммунотерапии, терапии на основе микробиома и стратегий комбинированного лечения расширяют альтернативные терапевтические варианты. Медицинские работники также подчеркивают профилактическую помощь и меры инфекционного контроля для групп пациентов с высоким риском. Повышение осведомленности о рецидивирующих грибковых инфекциях поддерживает спрос на долгосрочные решения для лечения заболеваний. Технологические достижения в целевых системах доставки лекарств улучшают результаты лечения. Ожидается, что увеличение клинических испытаний, сосредоточенных на новых методах лечения грибков, ускорит рост сегмента.

- По маршруту администрации

На основе пути введения рынок грибковых инфекций сегментирован на оральный, парентеральный, местный, вагинальный и другие. Оральный сегмент доминировал на рынке с долей 43,91% в 2025 году из-за его удобства, высокого уровня соблюдения требований пациентов и широкого использования в лечении распространенных грибковых инфекций. Оральная противогрибковая терапия широко предписана для кандидоза, кольцевого червя и грибковых инфекций ногтей в амбулаторных условиях. Легкая доступность пероральных препаратов через розничные и больничные аптеки еще больше усиливает спрос в сегменте. Фармацевтические компании постоянно разрабатывают улучшенные пероральные препараты с улучшенной биодоступностью и снижением побочных эффектов. Растущее предпочтение домашнего лечения и самоуправления также способствует росту. Доступность и доступность пероральных противогрибковых препаратов продолжает удерживать лидирующие позиции в этом сегменте во всем мире.

Сегмент Parenteral, по прогнозам, будет наблюдать самый быстрый рост CAGR на 7,1% с 2026 по 2033 год, что обусловлено ростом заболеваемости тяжелыми инвазивными грибковыми инфекциями, требующими немедленного системного лечения. Больницы и отделения интенсивной терапии широко используют инъекционную противогрибковую терапию для критически больных и пациентов с ослабленным иммунитетом. Увеличение числа госпитализаций и хирургических процедур значительно поддерживают спрос на парентеральное введение. Продвинутые внутривенные противогрибковые препараты обеспечивают быстрое терапевтическое действие и повышают эффективность при угрожающих жизни инфекциях. Растущая распространенность противогрибковой резистентности также поощряет использование более сильных системных методов лечения. Ожидается, что расширение инфраструктуры критической помощи во всем мире ускорит рост сегмента в будущем.

- По форме дозировки

На основе лекарственной формы рынок грибковых инфекций сегментирован на кремы, гели, мазь, раствор, лосьоны и другие. Сегмент кремов доминировал на рынке с долей 34,77% в 2025 году из-за его широкого использования в лечении поверхностных грибковых инфекций кожи, таких как кольцевой червь и нога спортсмена. Антигрибковые составы на основе крема предлагают легкое применение, локализованное действие и улучшенный комфорт пациента. Дерматологи и медицинские работники широко рекомендуют кремы для легких и умеренных грибковых заболеваний из-за их эффективности и удобства. Повышение осведомленности потребителей о личной гигиене и здоровье кожи поддерживает спрос сегмента. Фармацевтические компании также вводят комбинированные кремы с противовоспалительными свойствами для улучшения результатов лечения. Широкая доступность безрецептурных противогрибковых кремов также способствует лидерству сегмента на рынке.

Ожидается, что сегмент Solutions будет расти самыми быстрыми темпами с CAGR 6,8% в течение прогнозируемого периода из-за увеличения использования в ногтях, коже головы и труднодоступных грибковых инфекциях. Жидкие составы обеспечивают улучшенное проникновение и целенаправленную доставку по сравнению с обычными местными методами лечения. Растущая распространенность грибковых инфекций ногтей среди стареющих популяций значительно поддерживает спрос на противогрибковые решения. Медицинские работники все чаще рекомендуют эти продукты для хронических и рецидивирующих грибковых заболеваний. Достижения в области актуальных технологий доставки лекарств также повышают эффективность лечения и приверженность пациентов. Ожидается, что расширение инновационных продуктов и премиальная дерматологическая помощь ускорят рост сегмента.

- конечными пользователями

На базе конечных пользователей рынок грибковых инфекций сегментирован на больницы, домашнюю помощь, специализированные клиники и другие. Сегмент госпиталей доминировал на рынке с долей 52,86% в 2025 году из-за большого объема инвазивных методов лечения грибковых инфекций, назначаемых в стационарных и критических условиях. Больницы служат в качестве первичных лечебных центров для пациентов с ослабленным иммунитетом, реципиентов трансплантата и лиц с тяжелыми системными грибковыми заболеваниями. Наличие развитой диагностической инфраструктуры и специализированных медицинских работников поддерживает эффективное управление грибковыми инфекциями. Увеличение числа госпитализаций и хирургических процедур также способствуют использованию противогрибковых препаратов. Больницы широко используют инъекционную противогрибковую терапию и технологии быстрой диагностики для инфекционного контроля. Сильные рамки возмещения и институциональные протоколы лечения продолжают укреплять доминирование этого сегмента.

Сегмент Homecare, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 6,7% с 2026 по 2033 год, что обусловлено растущим предпочтением амбулаторного лечения и самоуправляемых решений для грибковой помощи. Растущая доступность пероральной и местной противогрибковой терапии поддерживает лечение вне традиционных больничных условий. Пациенты с легкими и умеренными грибковыми инфекциями все чаще выбирают удобные домашние подходы к лечению. Растущее внедрение телемедицины и проникновение онлайн-аптек еще больше улучшают доступность лечения. Рост расходов на здравоохранение и давление на инфраструктуру больниц также стимулируют стратегии управления на дому. Ожидается, что постоянное развитие удобных противогрибковых составов будет поддерживать долгосрочное расширение сегмента.

- Дистрибьюторский канал

На основе канала распространения рынок грибковых инфекций сегментирован в больничную аптеку, розничную аптеку, интернет-аптеки и другие. Сегмент больничных аптек доминировал на рынке с долей 56,14% в 2025 году из-за высокого спроса на рецептурные противогрибковые терапии в стационарных и критических условиях. Больницы поддерживают обширные запасы системных и инъекционных противогрибковых препаратов для немедленного лечения. Увеличение заболеваемости инвазивными грибковыми инфекциями среди госпитализированных пациентов в значительной степени поддерживает объемы продаж аптек. Сильная координация между врачами, фармацевтами и группами инфекционного контроля повышает эффективность лечения в больницах. Наличие специализированных противогрибковых препаратов и передовых служб мониторинга еще больше укрепляет этот сегмент. Растущее бремя связанных со здравоохранением грибковых инфекций продолжает поддерживать доминирование больничных аптек во всем мире.

Сегмент онлайн-аптек, как ожидается, зафиксирует самый быстрый рост на уровне CAGR 7,2% в течение прогнозируемого периода из-за увеличения внедрения цифрового здравоохранения и расширения проникновения электронной коммерции во всем мире. Потребители все чаще покупают противогрибковые препараты онлайн из-за удобства, услуг по доставке на дом и конкурентных ценовых преимуществ. Растущая доступность интернета и использование смартфонов улучшают доступ к онлайн-фармацевтическим платформам на развивающихся рынках. Онлайн-аптеки также обеспечивают большую доступность продуктов и повышение осведомленности пациентов с помощью цифровых ресурсов здравоохранения. Растущий спрос на самообслуживание и управление грибковыми инфекциями на дому еще больше поддерживает рост сегмента. Ожидается, что расширение нормативной поддержки цифровых аптечных услуг ускорит расширение рынка в будущем.

Региональный анализ рынка грибковых инфекций

Северная Америка доминировала на рынке грибковых инфекций с самой большой долей дохода в 38,46% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким потреблением противогрибковых препаратов и увеличением заболеваемости грибковыми инфекциями, приобретенными в больницах. Регион также выигрывает от увеличения распространенности инвазивных грибковых инфекций, значительных инвестиций в исследования инфекционных заболеваний и растущего использования технологий быстрой диагностики в больницах и специализированных учреждениях. Повышение осведомленности об устойчивости к противогрибковым препаратам, расширение популяций пациентов с ослабленным иммунитетом и постоянное развитие новых противогрибковых препаратов продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский рынок грибковых инфекций Insight

Рынок грибковых инфекций в США демонстрирует сильный рост из-за растущей распространенности инвазивных грибковых заболеваний, увеличения популяций пациентов с ослабленным иммунитетом и растущего внедрения передовых противогрибковых методов лечения и технологий быстрой диагностики. Налаженная инфраструктура здравоохранения страны, наряду с увеличением инвестиций в исследования инфекционных заболеваний и разработку противогрибковых препаратов, стимулирует спрос в больницах, специализированных клиниках и научно-исследовательских учреждениях. Кроме того, растущий акцент на ранней диагностике грибковой инфекции и лечении противогрибковой резистентности ускоряет расширение рынка в секторе здравоохранения.

Европейский рынок грибковых инфекций Insight

Европейский рынок грибковых инфекций остается основным источником глобальных доходов, что обусловлено сильными системами здравоохранения, повышением осведомленности об управлении грибковыми заболеваниями и высоким спросом на передовые решения для противогрибкового лечения. Широкое использование технологий быстрой диагностики и рецептурной противогрибковой терапии в больницах и специализированных учреждениях по уходу поддерживает расширение рынка по всему региону. Увеличение инвестиций в программы эпиднадзора за инфекционными заболеваниями в сочетании с растущей обеспокоенностью по поводу противогрибковой резистентности и старения населения продолжают способствовать принятию решений по лечению грибковых инфекций по всей Европе.

Британский рынок грибковых инфекций Insight

Британский рынок грибковых инфекций переживает устойчивый рост, поддерживаемый увеличением распространенности внутрибольничных грибковых инфекций, растущим внедрением передовых диагностических технологий и растущими инвестициями в программы борьбы с инфекционными заболеваниями. Расширение использования противогрибковой терапии в больницах и специализированных клиниках вносит значительный вклад в развитие рынка. Кроме того, интеграция молекулярной диагностики, антимикробных инициатив и непрерывных исследований устойчивых грибковых патогенов улучшает результаты лечения и укрепляет позиции Великобритании в индустрии грибковых инфекций.

Немецкий рынок грибковых инфекций Insight

Рынок грибковых инфекций Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильному присутствию фармацевтической промышленности и растущему внедрению технологий диагностики грибков следующего поколения. Больницы, исследовательские учреждения и специализированные клиники все чаще используют передовые противогрибковые методы лечения для управления инфекцией и оптимизации ухода за пациентами. Непрерывные достижения в области молекулярной диагностики, разработки противогрибковых препаратов и возможностей лабораторных испытаний, наряду с сильным акцентом правительства на борьбу с инфекционными заболеваниями и инновации в области здравоохранения, способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок грибковых инфекций

Ожидается, что рынок грибковых инфекций в Азиатско-Тихоокеанском регионе будет быстро расти за счет увеличения расходов на здравоохранение, роста распространенности грибковых заболеваний и расширения инфраструктуры здравоохранения в таких странах, как Китай, Индия и Япония. Растущая осведомленность о диагностике грибковых инфекций, растущее внедрение передовых противогрибковых методов лечения и растущий спрос на экономически эффективные решения для лечения поддерживают расширение регионального рынка. Кроме того, растущее бремя хронических заболеваний и улучшение доступа к медицинским услугам ускоряют внедрение лечения грибковых инфекций в больницах и амбулаторных учреждениях.

Японский рынок грибковых инфекций Insight

Японский рынок грибковых инфекций постоянно растет благодаря растущим инвестициям в борьбу с инфекционными заболеваниями, передовым технологиям здравоохранения и повышению осведомленности о диагностике и профилактике грибковых инфекций. Больницы, фармацевтические компании и исследовательские институты все чаще внедряют системы быстрой диагностики и передовые противогрибковые методы лечения пациентов и клинические исследования. Кроме того, все большее внимание к управлению здравоохранением пожилых людей и акцент страны на высококачественные медицинские услуги способствуют росту рынка.

Китайский рынок грибковых инфекций

Китайский рынок грибковых инфекций быстро растет, что обусловлено растущим развитием инфраструктуры здравоохранения, ростом распространенности грибковых инфекций и растущим вниманием правительства к программам профилактики и лечения инфекционных заболеваний. Растущее внедрение передовых противогрибковых препаратов и технологий быстрой молекулярной диагностики в больницах и медицинских учреждениях значительно повышает спрос на рынке. Кроме того, растущие инвестиции в фармацевтические исследования, повышение осведомленности о раннем лечении грибковых инфекций и быстрая модернизация здравоохранения позиционируют Китай как один из самых быстрорастущих рынков для управления грибковыми инфекциями во всем мире.

Доля рынка грибковых инфекций

Индустрия грибковых инфекций в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Pfizer Inc. (США)

- Gilead Sciences, Inc. (США)

- Bayer AG (Германия)

- Astellas Pharma Inc. (Япония)

- AbbVie Inc. (США)

- Hoffmann-La Roche Ltd (Швейцария)

- Novartis AG (Швейцария)

- Санофи (Франция)

- GSK plc (Великобритания)

- Merck & Co., Inc. (США)

- Johnson & Johnson Services, Inc. (США)

- Бристол Майерс Сквибб (США)

- Bausch Health (Канада)

- Cipla Inc. (Индия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Viatris Inc. (США)

- Zydus Lifesciences Limited (Индия)

- Glenmark Pharmaceuticals Ltd. (Индия)

- Reddy’s Laboratories Ltd. (Индия)

- SCYNEXIS, Inc. (США)

Последние события на рынке грибковых инфекций

- В сентябре 2025 года Propedix Inc. запустила DryelloTM, первое противогрибковое лечение сухой палочкой для ноги спортсмена, содержащее толнафтат 1%. Продукт представил беспорядочный тематический формат доставки, предназначенный для улучшения удобства, переносимости и соблюдения для управления грибковой инфекцией кожи.

- В мае 2025 года SCYNEXIS, Inc. объявила о возобновлении дозирования пациентов в своем исследовании фазы 3 MARIO, оценивающем пероральный ибрексафунгерп как понижающую терапию инвазивного кандидоза после отмены клинического прилавка FDA США. Это событие ознаменовало значительный прогресс в области лечения опасных для жизни грибковых инфекций и подчеркнуло растущий интерес отрасли к лекарственно-устойчивым инфекциям Candida.

- В марте 2025 года Zydus Lifesciences Limited получила одобрение FDA США на продажу кетоконазола шампуня, 2%, непатентованного противогрибкового препарата, указанного для перхоти и различных грибковых инфекций кожи. Утверждение укрепило портфель дерматологических препаратов компании и расширило доступ к экономически эффективным противогрибковым препаратам на рынке США.

- В марте 2025 года ученые опубликовали результаты исследования мандимицина, нового противогрибкового соединения, способного убивать грибковые патогены с множественной лекарственной устойчивостью с помощью уникального механизма нацеливания фосфолипидов. Открытие продемонстрировало сильный потенциал против резистентных штаммов Candida и Cryptococcus, подчеркнув растущие инновации в разработке противогрибковых препаратов следующего поколения.

- В июне 2024 года исследователи из Университета Джорджии сообщили о разработке новой грибковой вакцины широкого спектра действия, демонстрирующей защиту от множественных грибковых патогенов в доклинических исследованиях. Прорыв выявил увеличение исследовательских усилий в направлении профилактических стратегий грибковой инфекции и поддержал будущие возможности клинического развития в противогрибковой иммунизации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ГРИБКОВЫХ ИНФЕКЦИЙ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА ГРИБКОВЫХ ИНФЕКЦИЙ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 ЭПИДЕМИОЛОГИЯ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ГРИБКОВЫХ ИНФЕКЦИЙ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИУМ-ИНФОРМАЦИИ

4.1 АНАЛИЗ ПЕСТЕЛЯ

4.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

4.3 КОНКУРЕНТНАЯ РАЗВЕДКА

5 ОТРАСЛЕВЫХ ИНСАЙТОВ

5.1 АНАЛИЗ ПАТЕНТА

5.1.1 ПАТЕНТНЫЙ ЛАНДШАФТ

5.1.2 НОМЕР USPTO

5.1.3 ИСТЕЧЕНИЕ СРОКА ДЕЙСТВИЯ ПАТЕНТА

5.1.4 ЭПИОНОМЕР

5.1.5 СИЛА И КАЧЕСТВО ПАТЕНТА

5.1.6 ПАТЕНТНЫЕ ПРЕТЕНЗИИ

5.1.7 ССЫЛКИ НА ПАТЕНТЫ

5.1.8 ПАТЕНТНЫЕ СУДЕБНЫЕ РАЗБИРАТЕЛЬСТВА И ЛИЦЕНЗИРОВАНИЕ

5.1.9 ПАТЕНТНОЕ ДЕЛО

5.1.10 ПОЛУЧЕННЫЕ СТРАНЫ ПАТЕНТА

5.1.11 ТЕХНОЛОГИЧЕСКИЙ ПРЕДПОСЫЛКИ

5.2 УРОВЕНЬ ЛЕЧЕНИЯ ОТ МЕДИКАМЕНТОЗНОЙ ЗАБОЛЕВАНИЙ НА ЗРЕЛЫХ РЫНКАХ

5.3 ДЕМОГРАФИЧЕСКИЕ ТЕНДЕНЦИИ: ВЛИЯНИЕ НА ВСЕ ПОКАЗАТЕЛИ ЗАБОЛЕВАЕМОСТИ

5.4 СХЕМА ПОТОКА ПАЦИЕНТА

5.5 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

5.6 КЛЮЧЕВЫЕ СТРАТЕГИИ НАБОРА ПАЦИЕНТОВ

5.7 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

5.8 ДРУГИЕ ФОТОГРАФИИ KOL

6 ЭПИДЕМИОЛОГИЯ

6.1 ЗАБОЛЕВАЕМОСТЬ ВСЕХ ПО ПОЛУ

6.2 КОЭФФИЦИЕНТ ЛЕЧЕНИЯ

6.3 УРОВЕНЬ СМЕРТНОСТИ

6.4 МОДЕЛЬ ПРИВЕРЖЕННОСТИ К ЛЕКАРСТВЕННОМУ ЛЕЧЕНИЮ И ПЕРЕКЛЮЧЕНИЯ ТЕРАПИИ

6.5 ПОКАЗАТЕЛИ УСПЕШНОСТИ ЛЕЧЕНИЯ ПАЦИЕНТОВ

7 СЛИЯНИЙ И ПОГЛОЩЕНИЙ

7.1 ЛИЦЕНЗИРОВАНИЕ

7.2 СОГЛАШЕНИЯ О КОММЕРЦИАЛИЗАЦИИ

8 НОРМАТИВНАЯ БАЗА

8.1 ПРОЦЕСС ОДОБРЕНИЯ НОРМАТИВНЫМИ ОРГАНАМИ

8.2 ЛЕГКОСТЬ ПОЛУЧЕНИЯ ОДОБРЕНИЯ НОРМАТИВНЫМИ ОРГАНАМИ В ГЕОГРАФИЯХ

8.3 ПУТИ ПОЛУЧЕНИЯ ОДОБРЕНИЯ НОРМАТИВНЫМИ ОРГАНАМИ

8.4 ЛИЦЕНЗИРОВАНИЕ И РЕГИСТРАЦИЯ

8.5 ПОСЛЕРЕГИСТРАЦИОННЫЙ НАДЗОР

8.6 РУКОВОДСТВО ПО НАДЛЕЖАЩЕЙ ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ (GMPS)

9 АНАЛИЗ КОНВЕЙЕРА

9.1 КЛИНИЧЕСКИЕ ИСПЫТАНИЯ И ФАЗОВЫЙ АНАЛИЗ

9.2 ЛЕКАРСТВЕННАЯ ТЕРАПИЯ

9.3 КАНДИДАТЫ III ЭТАПА

9.4 КАНДИДАТЫ НА ВТОРОЙ ЭТАП

9.5 КАНДИДАТЫ НА ЭТАП I

9.6 ДРУГОЕ (ДОКЛИНИЧЕСКОЕ ИССЛЕДОВАНИЕ)

ТАБЛИЦА 1 МИРОВОЙ РЫНОК КЛИНИЧЕСКИХ ИССЛЕДОВАНИЙ ДЛЯ ГРИБКОВЫХ ИНФЕКЦИЙ

Название компании Терапевтическая область

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 2 РАСПРЕДЕЛЕНИЕ ПРОДУКТОВ И ПРОЕКТОВ ПО ФАЗАМ РЫНКА ГРИБКОВЫХ ИНФЕКЦИЙ

Количество фаз проектов

Доклинические/исследовательские проекты XX

Клиническая разработка XX

Фаза I XX

Фаза II XX

Фаза III XX

Подано/одобрено в США, но еще не поступило в продажу XX

Всего ХХ

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 3 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО ТЕРАПЕВТИЧЕСКИМ ОБЛАСТЯМ И ФАЗАМ РЫНКА ГРИБКОВЫХ ИНФЕКЦИЙ

Терапевтическая область Доклинический/исследовательский проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 4 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО НАУЧНОМУ ПОДХОДУ И ФАЗА РЫНКА ГРИБКОВЫХ ИНФЕКЦИЙ

Технология Доклинический/Исследовательский Проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

РИСУНОК 1. ВЕДУЩИЕ СУБЪЕКТЫ ПО ОБЗОРУ НИОКР НА РЫНКЕ ГРИБКОВЫХ ИНФЕКЦИЙ

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

10 АНАЛИЗ РЫНОЧНЫХ ЛЕКАРСТВЕННЫХ СРЕДСТВ

10.1 НАРКОТИКИ

10.1.1 ТОРГОВАЯ МАРКА

10.1.2 НАИМЕНОВАНИЕ ДЖЕНЕРИКА

10.2 ТЕРАПЕВТИЧЕСКИЕ ПОКАЗАНИЯ

10.3 ФАРАКОЛОГИЧЕСКИ КЛАСС ПРЕПАРАТА

10.4 ПЕРВИЧНОЕ ПОКАЗАНИЕ К ПРИМЕНЕНИЮ ПРЕПАРАТА

10.5 РЫНОЧНЫЙ СТАТУС

10.6 ТИП ЛЕКАРСТВА

10.7 ФОРМА ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

10.8 ДОЗИРОВКА ДОСТУПНОСТИ

10.9 ТИП УПАКОВКИ

10.1 ПУТЬ ВВЕДЕНИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ

10.11 ЧАСТОТА ДОЗИРОВАНИЯ

10.12 ИНФОРМАЦИЯ О ЛЕКАРСТВАХ

10.13 ОБЗОР ДЕЯТЕЛЬНОСТИ ПО РАЗРАБОТКЕ ЛЕКАРСТВЕННЫХ СРЕДСТВ, ТАКИХ КАК ЭТАПЫ РЕГУЛИРОВАНИЯ, ДАННЫЕ ПО БЕЗОПАСНОСТИ И ЭФФЕКТИВНОСТИ, ДАННЫЕ ПО ЭКСКЛЮЗИВНОСТИ НА РЫНКЕ.

10.13.1 ПРОГНОЗ РЫНОЧНЫХ ПЕРСПЕКТИВ

10.13.2 ПЕРЕКРЕСТНАЯ КОНКУРЕНЦИЯ

10.13.3 ТЕРАПЕВТИЧЕСКИЙ ПОРТФЕЛЬ

10.13.4 ТЕКУЩИЙ СЦЕНАРИЙ РАЗВИТИЯ

11 ДОСТУП К РЫНКУ

11.1 10-ЛЕТНИЙ ПРОГНОЗ РЫНКА

11.2 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ КЛИНИЧЕСКИХ ИСПЫТАНИЙ

11.3 НОВЫЕ ПРЕПАРАТЫ, ОДОБРЕННЫЕ FDA ЕЖЕГОДНО

11.4 ПРОИЗВОДИТЕЛЬ ЛЕКАРСТВ И СДЕЛКИ

11.5 ОСНОВНЫЕ ПОТРЕБЛЕНИЯ ЛЕКАРСТВ

11.6 СОВРЕМЕННАЯ ПРАКТИКА ЛЕЧЕНИЯ

11.7 ВЛИЯНИЕ ПРЕДСТОЯЩЕЙ ТЕРАПИИ

12 АНАЛИЗ НИОКР

12.1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ

12.2 ЛАНДШАФТ РАЗРАБОТКИ ЛЕКАРСТВЕННЫХ СРЕДСТВ

12.3 УГЛУБЛЕННЫЙ АНАЛИЗ ВАЖНЫХ СОБЫТИЙ В ОБЛАСТИ РЕГУЛИРОВАНИЯ

12.4 ТЕРАПЕВТИЧЕСКАЯ ОЦЕНКА

12.5 СОТРУДНИЧЕСТВО И ПАРТНЕРСТВО НА ОСНОВЕ АКТИВОВ

13 ОБЗОР РЫНКА

13.1 ВОДИТЕЛИ

13.2 ОГРАНИЧЕНИЯ

13.3 ВОЗМОЖНОСТИ

13.4 ПРОБЛЕМЫ

14 МИРОВОЙ РЫНОК ГРИБКОВЫХ ИНФЕКЦИЙ ПО ОБЛАСТИ ИНФЕКЦИИ

14.1 ОБЗОР

14.2 КОЖА И МЯГКИЕ ТКАНИ

14.2.1 ПОВЕРХНОСТНЫЕ ИНФЕКЦИИ

14.2.1.1. ДЕРМАТОФИТОЗ

14.2.1.1.1. Стригущий лишай

14.2.1.1.2. ЭПИДЕМИОЛОГИЯ СТОПЫ

14.2.1.1.3. ЗУД В ПАРИКМАХЕРЕ

14.2.1.2. ОПОЯСЫВАЮЩИЙ ЛИШАЙ ГОЛОВЫ

14.2.1.3. ОСТРЫЙ МИОКАРД СТОП

14.2.1.4. ОПОЯСЫВАЮЩИЙ ЛИШАЙ

14.2.2 СЛУЧАИ, ТРУДНО ПОДДАЮЩИЕСЯ ЛЕЧЕНИЮ

14.2.2.1. ХРОНИЧЕСКАЯ И РЕЦИДИВИРУЮЩАЯ ДЕРМАТОФИТИЯ

14.2.2.2 ГЛУБОКИЕ МИКОЗЫ ТКАНЕЙ

14.3 СЛИЗИСТЫЕ ОБОЛОЧКИ

14.3.1 ПОЛОСТЬ РТА

14.3.1.1 КАНДИДОЗ ПОЛОСТИ РТА

14.3.1.2 КАНДИДОЗ ПИЩЕВОДА

14.3.2 ОБЛАСТЬ ПОЛОВЫХ ОРГАНОВ

14.3.2.1 ВАГИНАЛЬНЫЙ КАНДИДОЗ

14.3.2.2 КАНДИДОЗ ПЕНИЛА

14.4 ДЫХАТЕЛЬНАЯ СИСТЕМА

14.4.1 ЛЕГКИЕ ИНФЕКЦИИ

14.4.1.1.АСПЕРГИЛЛЕЗ

14.4.1.2 ГИСТОПЛАЗМОЗ

14.4.1.3.КРИПТОКОККОЗ

14.4.1.4. МУКОРМИКОЗ

14.5 ЦЕНТРАЛЬНАЯ НЕРВНАЯ СИСТЕМА (ЦНС)

14.5.1 КРИПТОКОККОВЫЙ МЕНИНГИТ

14.5.2 КАНДИДОЗНЫЕ АБСЦЕССЫ МОЗГА

14.5.3 ГРИБКОВЫЙ ЭНЦЕФАЛИТ

14.6 ИНФЕКЦИИ КРОВИ

14.6.1 КАНДИДЕМИЯ

14.6.2 ДИССЕМИНИРОВАННЫЙ ГИСТОПЛАЗМОЗ

14.6.3 ИНВАЗИВНЫЙ АСПЕРГИЛЛЕЗ

14.6.4 ФУЗАРИОЗ

14.7 ДРУГИЕ

15 МИРОВОЙ РЫНОК ГРИБКОВЫХ ИНФЕКЦИЙ, ПО ВИДАМ

15.1 ОБЗОР

15.2 КАНДИДОЗ SPP.

15.2.1 CANDIDA AURIS С МНОГОЛЕКАРСТВЕННОЙ УСТОЙЧИВОСТЬЮ

15.2.2 CANDIDA GLABRATA, РЕЗИСТЕНТНАЯ К ФЛУКОНАЗОЛУ

15.3 ASPERGILLUS SPP.

15.4 КРИПТОКОККИ SPP.

15.5 МУКОРАЛЬНЫЕ МИКРООРГАНИЗМЫ.

15.6 ГРИБКИ РОДА ФУЗАРИУМ.

16 МИРОВОЙ РЫНОК ГРИБКОВЫХ ИНФЕКЦИЙ, ПО ГРУППАМ ПАЦИЕНТОВ

16.1 ОБЗОР

16.2 ПАЦИЕНТЫ БЕЗ ИММУНОДЕФИЦИТА

16.3 ПАЦИЕНТЫ С ИММУНОДЕФИЦИТОМ

17 МИРОВОЙ РЫНОК ГРИБКОВЫХ ИНФЕКЦИЙ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

17.1 ОБЗОР

17.2 БОЛЬНИЦЫ

17.3 КЛИНИКИ

17.4 УСЛОВИЯ УХОДА НА ДОМУ

17.5 АМБУЛАТОРНЫЕ ХИРУРГИЧЕСКИЕ ЦЕНТРЫ (ASCS)

17.6 АКАДЕМИЧЕСКИЕ И НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ

18 МИРОВОЙ РЫНОК ГРИБКОВЫХ ИНФЕКЦИЙ, ПО КЛАССАМ ЛЕКАРСТВЕННЫХ СРЕДСТВ

18.1 ОБЗОР

18.2 АЗОЛЫ

18.2.1 ФЛУКОНАЗОЛ

18.2.2 ИТРАКОНАЗОЛ

18.2.3 ВОРИКОНАЗОЛ

18.2.4 ПОСАКОНАЗОЛ

18.2.5 ИЗАВУКОНАЗОЛ

18.3 ЭХИНОКАНДИНЫ

18.3.1 КАСПОФУНГИН

18.3.2 МИКАФУНГИН

18.3.3 АНИДУЛАФУНГИН

18.4 ПОЛИЕНЫ

18.4.1 АМФОТЕРИЦИН В

18.4.2 НИСТАТИН

18.5 АЛЛИЛАМИНЫ

18.6 ДРУГОЕ

19 МИРОВОЙ РЫНОК ГРИБКОВЫХ ИНФЕКЦИЙ ПО ПУТИ ВВЕДЕНИЯ

19.1 ОБЗОР

19.2 УСТНЫЙ

19.3 АКТУАЛЬНЫЕ

19.4 ВНУТРИВЕННО (ВВ)

19.5 ИНТРАТЕКАЛЬНЫЙ

20 МИРОВОЙ РЫНОК ГРИБКОВЫХ ИНФЕКЦИЙ ПО КАНАЛУ РАСПРОСТРАНЕНИЯ

20.1 ОБЗОР

20.2 БОЛЬНИЧНЫЕ АПТЕКИ

20.3 РОЗНИЧНЫЕ АПТЕКИ

20.4 ИНТЕРНЕТ-АПТЕКИ

20.5 АПТЕКИНЫ

21 МИРОВОЙ РЫНОК ГРИБКОВЫХ ИНФЕКЦИЙ, КОМПАНИЯ ЛАНДШАФТ

21.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

21.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

21.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

21.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

21.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

21.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

21.7 РАСШИРЕНИЯ

21.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

21.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

22 МИРОВОЙ РЫНОК ГРИБКОВЫХ ИНФЕКЦИЙ ПО ГЕОГРАФИИ

22.1 МИРОВОЙ РЫНОК ГРИБКОВЫХ ИНФЕКЦИЙ (ВСЯ СЕГМЕНТАЦИЯ, ПРЕДСТАВЛЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

22.1.1 СЕВЕРНАЯ АМЕРИКА

22.1.2 США

22.1.3 КАНАДА

22.1.4 МЕКСИКА

22.2 ЕВРОПА

22.2.1 ГЕРМАНИЯ

22.2.2 ФРАНЦИЯ

22.2.3 Великобритания

22.2.4 ИТАЛИЯ

22.2.5 ИСПАНИЯ

22.2.6 РОССИЯ

22.2.7 ТУРЦИЯ

22.2.8 НИДЕРЛАНДЫ

22.2.9 ШВЕЙЦАРИЯ

22.2.10 АВСТРИЯ

22.2.11 ИРЛАНДИЯ

22.2.12 НОРВЕГИЯ

22.2.13 ПОЛЬША

22.2.14 ОСТАЛЬНАЯ ЕВРОПА

22.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

22.3.1 ЯПОНИЯ

22.3.2 КИТАЙ

22.3.3 ТАЙВАНЬ

22.3.4 ЮЖНАЯ КОРЕЯ

22.3.5 ИНДИЯ

22.3.6 АВСТРАЛИЯ

22.3.7 СИНГАПУР

22.3.8 ТАИЛАНД

22.3.9 МАЛАЙЗИЯ

22.3.10 ИНДОНЕЗИЯ

22.3.11 ФИЛИППИНЫ

22.3.12 ВЬЕТНАМ

22.3.13 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

22.4 ЮЖНАЯ АМЕРИКА

22.4.1 БРАЗИЛИЯ

22.4.2 АРГЕНТИНА

22.4.3 ЧИЛИ

22.4.4 ПЕРУ

22.4.5 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

22.5 БЛИЖНИЙ ВОСТОК И АФРИКА

22.5.1 ЮЖНАЯ АФРИКА

22.5.2 САУДОВСКАЯ АРАВИЯ

22.5.3 ОАЭ

22.5.4 ЕГИПЕТ

22.5.5 КУВЕЙТ

22.5.6 ИЗРАИЛЬ

22.5.7 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

22.6 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

23 МИРОВОЙ РЫНОК ГРИБКОВЫХ ИНФЕКЦИЙ, АНАЛИЗ SWOT И DBMR

24 МИРОВОЙ РЫНОК ГРИБКОВЫХ ИНФЕКЦИЙ, ПРОФИЛЬ КОМПАНИИ

24.1 ПФАЙЗЕР ИНК.

24.1.1 ОБЗОР КОМПАНИИ

24.1.2 АНАЛИЗ ДОХОДОВ

24.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.2 GILEAD SCIENCES, INC.

24.2.1 ОБЗОР КОМПАНИИ

24.2.2 АНАЛИЗ ДОХОДОВ

24.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.3 НОВАРТИС АГ

24.3.1 ОБЗОР КОМПАНИИ

24.3.2 АНАЛИЗ ДОХОДОВ

24.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.4 МЕРК И КО., ИНК.

24.4.1 ОБЗОР КОМПАНИИ

24.4.2 АНАЛИЗ ДОХОДОВ

24.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.5 АСТЕЛЛАС ФАРМА ИНК.

24.5.1 ОБЗОР КОМПАНИИ

24.5.2 АНАЛИЗ ДОХОДОВ

24.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.5.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.6 SCYNEXIS, INC.

24.6.1 ОБЗОР КОМПАНИИ

24.6.2 АНАЛИЗ ДОХОДОВ

24.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.6.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.7 БАЗИЛЕЙ ФАРМАЦЕВТИКА

24.7.1 ОБЗОР КОМПАНИИ

24.7.2 АНАЛИЗ ДОХОДОВ

24.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.7.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.8 MICURX ФАРМАЦЕВТИКАЛС

24.8.1 ОБЗОР КОМПАНИИ

24.8.2 АНАЛИЗ ДОХОДОВ

24.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

24.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.9 СПЕРОТЕРАПИЯ

24.9.1 ОБЗОР КОМПАНИИ

24.9.2 АНАЛИЗ ДОХОДОВ

24.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.9.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1 АДАЖИОТЕРАПЕВТИКА

24.10.1 ОБЗОР КОМПАНИИ

24.10.2 АНАЛИЗ ДОХОДОВ

24.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.10.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.11 САН ФАРМАСЬЮТИКАЛ ИНДАСТРИЗ ЛТД.

24.11.1 ОБЗОР КОМПАНИИ

24.11.2 АНАЛИЗ ДОХОДОВ

24.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.12 СИПЛА ЛИМИТЕД

24.12.1 ОБЗОР КОМПАНИИ

24.12.2 АНАЛИЗ ДОХОДОВ

24.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.13 ГЛЕНМАРК ФАРМАСЬЮТИКАЛС ЛТД.

24.13.1 ОБЗОР КОМПАНИИ

24.13.2 АНАЛИЗ ДОХОДОВ

24.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.13.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.14 БАЙЕР АГ

24.14.1 ОБЗОР КОМПАНИИ

24.14.2 АНАЛИЗ ДОХОДОВ

24.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.14.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.15 БАЙЕР АГ

24.15.1 ОБЗОР КОМПАНИИ

24.15.2 АНАЛИЗ ДОХОДОВ

24.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.15.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.16 АББВИ ИНК.

24.16.1 ОБЗОР КОМПАНИИ

24.16.2 АНАЛИЗ ДОХОДОВ

24.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.16.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.17 ТАКЕДА ФАРМАЦЕВТИЧЕСКАЯ КОМПАНИЯ ЛИМИТЕД

24.17.1 ОБЗОР КОМПАНИИ

24.17.2 АНАЛИЗ ДОХОДОВ

24.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.17.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.18 ГЛАКСОСМИТКЛАЙН

24.18.1 ОБЗОР КОМПАНИИ

24.18.2 АНАЛИЗ ДОХОДОВ

24.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.18.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.19 САНОФИ

24.19.1 ОБЗОР КОМПАНИИ

24.19.2 АНАЛИЗ ДОХОДОВ

24.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.19.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.2 МУНДИФАРМА ИНТЕРНЕШНЛ

24.20.1 ОБЗОР КОМПАНИИ

24.20.2 АНАЛИЗ ДОХОДОВ

24.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.20.4 ПОРТФЕЛЬ ПРОДУКЦИИ

24.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.21 ЛАБОРАТОРИИ ДОКТОРА РЕДДИ

24.21.1 ОБЗОР КОМПАНИИ

24.21.2 АНАЛИЗ ДОХОДОВ

24.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.21.4 ПОРТФЕЛЬ ПРОДУКЦИИ

24.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.22 ТОРРЕНТ ФАРМАЦЕВТИКА

24.22.1 ОБЗОР КОМПАНИИ

24.22.2 АНАЛИЗ ДОХОДОВ

24.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.22.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

25 СВЯЗАННЫХ ОТЧЕТОВ

26 ЗАКЛЮЧЕНИЕ

27 АНКЕТА

28 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.