Global Gel Stent Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.60 Billion

USD

2.57 Billion

2025

2033

USD

1.60 Billion

USD

2.57 Billion

2025

2033

| 2026 –2033 | |

| USD 1.60 Billion | |

| USD 2.57 Billion | |

| % | |

|

Сегментация мирового рынка гелевых стентов по клиническим испытаниям (доклинические, клинические фазы I/II, клинические фазы III, исследовательские, клинические фазы I и клинические фазы II) и конечным пользователям (офтальмологические научно-исследовательские институты, офтальмологические клиники и больницы) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка гелевых стентов

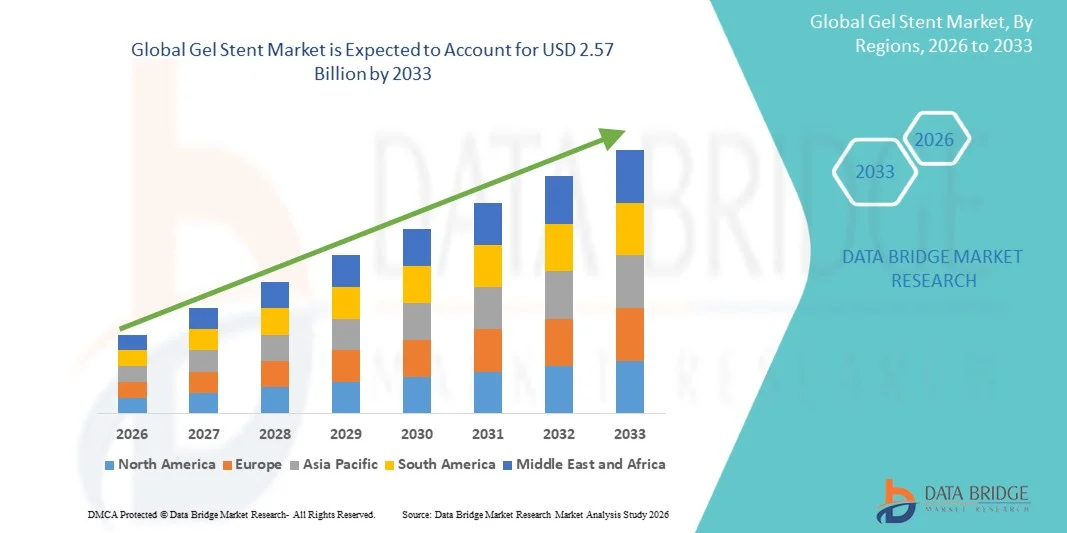

- Объем мирового рынка гелевых стентов в 2025 году оценивался в 1,60 млрд долларов США и, как ожидается, достигнет 2,57 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,14% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности глаукомы, повышением осведомленности о раннем лечении заболевания и растущим предпочтением малоинвазивных операций по лечению глаукомы (МИОГ), которые обеспечивают эффективное снижение внутриглазного давления с меньшим количеством осложнений.

- Кроме того, растущее внедрение процедур с использованием гелевых стентов офтальмологами, благоприятные клинические результаты, более короткие сроки восстановления и постоянное совершенствование конструкции имплантатов и хирургических методов ускоряют распространение решений на основе гелевых стентов, что значительно стимулирует рост отрасли.

Анализ рынка гелевых стентов

- Гелевые стенты, используемые при малоинвазивной хирургии глаукомы (МИГС) для снижения внутриглазного давления, становятся важным методом лечения в офтальмологии благодаря своему профилю безопасности, более короткому периоду восстановления и эффективности в лечении открытоугольной глаукомы.

- Растущий спрос на гелевые стенты обусловлен главным образом увеличением распространенности глаукомы в мире, растущим предпочтением малоинвазивных хирургических процедур, повышением показателей диагностики благодаря улучшению скрининга и достижениями в технологиях офтальмологических имплантатов.

- Северная Америка доминировала на рынке гелевых стентов, занимая наибольшую долю выручки в 37,9% в 2025 году. Этому способствовали хорошо развитая инфраструктура офтальмологической помощи, широкое внедрение минимально инвазивных глаукомных процедур, сильное присутствие ведущих производителей офтальмологических устройств и растущее число пациентов с глаукомой, при этом на США приходилась большая часть региональной выручки.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке гелевых стентов в течение прогнозируемого периода, чему способствуют быстро стареющее население, рост распространенности глаукомы, улучшение доступа к современной офтальмологической помощи, растущие расходы на здравоохранение и все более широкое внедрение малоинвазивных методов лечения глаукомы в таких странах, как Китай, Япония и Индия.

- В 2025 году сегмент клинических исследований III фазы занимал наибольшую долю рынка по выручке, составляющую 41,6%, что было обусловлено увеличением числа исследований поздних стадий, оценивающих эффективность гелевых стентов для лечения глаукомы.

Обзор отчета и сегментация рынка гелевых стентов

|

Атрибуты |

Ключевые аспекты рынка гелевых стентов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка гелевых стентов

« Растет внедрение устройств для малоинвазивной хирургии глаукомы (МИГС) »

- Значительной и быстро развивающейся тенденцией на мировом рынке гелевых стентов является растущее внедрение малоинвазивных хирургических вмешательств при глаукоме (МИГС), направленных на эффективное снижение внутриглазного давления (ВГД) при минимизации хирургической травмы и послеоперационных осложнений.

- Гелевые стенты получают широкое клиническое признание благодаря своей способности обеспечивать устойчивый отток внутриглазной жидкости с помощью менее инвазивной методики имплантации по сравнению с традиционными хирургическими вмешательствами при глаукоме, такими как трабекулэктомия.

- Например, гелевый стент XEN (Allergan, компания AbbVie) широко применяется в Европе и Северной Америке для лечения открытоугольной глаукомы на ранних и умеренных стадиях.

- Усовершенствования в области биосовместимых материалов и усовершенствованные конструкции стентов улучшают профиль безопасности, стабильность имплантации и долгосрочные клинические результаты, что еще больше способствует расширению использования гелевых стентов в лечении глаукомы.

- Офтальмологи все чаще включают гелевые стенты в схемы лечения на ранних стадиях, особенно для пациентов с открытоугольной глаукомой легкой и средней степени тяжести, у которых медикаментозное лечение не дает достаточных результатов.

- Кроме того, растущая осведомленность врачей и пациентов о преимуществах минимально инвазивной глаукомы (МИГС), включая сокращение времени восстановления, снижение частоты осложнений и сохранение конъюнктивальной ткани, положительно влияет на внедрение гелевых стентов во всем мире.

- Переход к менее инвазивным, основанным на процедурах методам лечения глаукомы меняет парадигмы лечения и усиливает спрос на технологии гелевых стентов как на развитых, так и на развивающихся рынках здравоохранения.

Динамика рынка гелевых стентов

Водитель

«Увеличение распространенности глаукомы и спрос на более безопасные хирургические альтернативы»

- Растущая во всем мире распространенность глаукомы, обусловленная старением населения и увеличением продолжительности жизни, является ключевым фактором роста рынка гелевых стентов. Глаукома остается одной из ведущих причин необратимой слепоты, что требует эффективного долгосрочного контроля внутриглазного давления.

- Всё больше пациентов становятся невосприимчивыми к местным лекарственным препаратам или не соблюдают режим лечения, что создаёт острую потребность в интервенционных решениях, таких как гелевые стенты, обеспечивающие длительное снижение внутриглазного давления.

- Например, клинические исследования в Соединенных Штатах показали, что у пациентов, получавших iStent inject (Glaukos Corporation), наблюдалось значительное снижение внутриглазного давления при меньшем количестве послеоперационных лекарственных препаратов.

- Спрос на более безопасные и менее инвазивные хирургические альтернативы традиционным операциям по лечению глаукомы еще больше ускоряет рост рынка, поскольку гелевые стенты связаны с меньшим количеством осложнений, сокращением продолжительности госпитализации и более быстрым послеоперационным восстановлением.

- Увеличение числа амбулаторных офтальмологических операций и расширение сети специализированных центров по уходу за глазами также способствуют росту количества процедур с использованием гелевых стентов.

- Кроме того, благоприятные клинические результаты, полученные в долгосрочных исследованиях, и расширение подготовки офтальмохирургов по методикам минимально инвазивной хирургии глаукомы способствуют более широкому проникновению на рынок.

Сдержанность/Вызов

« Высокая стоимость процедур и ограниченное покрытие расходов »

- Относительно высокая стоимость гелевых стентов и процедур их имплантации является существенным сдерживающим фактором для роста рынка, особенно в регионах с высокой чувствительностью к ценам и в развивающихся системах здравоохранения.

- Ограниченная или непоследовательная политика возмещения расходов на малоинвазивные глаукомные хирургические вмешательства в ряде стран может препятствовать их внедрению, особенно по сравнению с более устоявшимися методами лечения глаукомы.

- Например, во многих регионах Азиатско-Тихоокеанского региона возмещение расходов на имплантацию гелевых стентов XEN® ограничено, что приводит к замедлению их внедрения.

- Кроме того, необходимость в специализированных хирургических знаниях и подготовке может ограничивать использование гелевых стентов только опытными офтальмохирургами, что снижает их доступность в небольших или сельских медицинских учреждениях.

- Потенциальные послеоперационные осложнения, такие как закупорка стента, фиброз или гипотония, хотя и встречаются реже, чем при традиционных хирургических вмешательствах, также могут вызывать сомнения у некоторых врачей.

- Преодоление этих проблем за счет усовершенствованных систем возмещения затрат, оптимизации расходов, повышения квалификации хирургов и непрерывного накопления клинических данных будет иметь решающее значение для устойчивого роста мирового рынка гелевых стентов.

Обзор рынка гелевых стентов

Рынок сегментирован по результатам клинических испытаний и конечным пользователям.

• Путем клинических испытаний

На основе клинических испытаний рынок гелевых стентов сегментирован на доклинические исследования, клиническую фазу I, клиническую фазу II, клиническую фазу I/II, клиническую фазу III и исследования. Сегмент клинической фазы III занимал наибольшую долю рынка, составляющую 41,6% выручки в 2025 году, благодаря увеличению числа испытаний поздних стадий, оценивающих эффективность гелевых стентов для лечения глаукомы. Испытания III фазы имеют решающее значение для получения разрешения регулирующих органов и коммерциализации, что приводит к увеличению инвестиций со стороны производителей медицинских изделий и фармацевтических компаний. Эти испытания включают большие популяции пациентов и многоцентровые исследования, что значительно увеличивает связанные с ними расходы. Регулирующие органы уделяют большое внимание результатам III фазы, что еще больше ускоряет финансирование и участие. Растущая распространенность глаукомы во всем мире усилила внимание к испытаниям на поздних стадиях. Кроме того, высокие показатели клинической эффективности и безопасности, отмеченные в исследованиях III фазы, укрепили доверие заинтересованных сторон. Расширение сотрудничества между разработчиками медицинских изделий и офтальмологическими исследовательскими центрами также способствует этому доминированию. В результате, клинические испытания III фазы по-прежнему занимают наибольшую долю выручки на рынке.

Ожидается, что сегмент клинических исследований I/II фазы продемонстрирует самый быстрый среднегодовой темп роста в 13,8% в период с 2026 по 2033 год, благодаря растущему числу инновационных технологий минимально инвазивной хирургии глаукомы (MIGS) с использованием гелевых стентов. Ранние стадии исследований позволяют быстро оценить безопасность, дозировку и предварительную эффективность, что побуждает производителей ускорять сроки разработки. Увеличение венчурного капитала и государственных грантов на исследования поддерживают программы клинических исследований на ранних стадиях. Сотрудничество между академическими учреждениями и промышленностью также способствует росту числа комбинированных исследований I/II фазы. Эти исследования снижают риски разработки за счет интеграции ранних оценок безопасности и эффективности. Растущий интерес к биоинженерным гелевым стентам следующего поколения еще больше подпитывает эту тенденцию. Более быстрые регуляторные процедуры для прорывных офтальмологических устройств также способствуют расширению ранних стадий исследований. Следовательно, ожидается, что сегмент I/II фазы будет расти самыми быстрыми темпами в течение прогнозируемого периода.

• Конечным пользователем

В зависимости от конечного пользователя рынок гелевых стентов сегментирован на больницы, офтальмологические клиники, научно-исследовательские институты офтальмологии и другие учреждения. В 2025 году на долю больниц приходилась наибольшая доля выручки рынка – 46,9%, что обусловлено большим объемом операций по лечению глаукомы, проводимых в больничных условиях. Больницы обладают развитой хирургической инфраструктурой, квалифицированными офтальмохирургами и доступом к интегрированным диагностическим центрам, что делает их основными центрами имплантации гелевых стентов. Наличие страхового покрытия в больничных условиях дополнительно способствует внедрению. Больницы также являются ключевыми площадками для клинических испытаний и постмаркетинговых исследований. Растущее предпочтение пациентов к малоинвазивным процедурам лечения глаукомы в больницах способствует росту спроса. Кроме того, больницы занимаются сложными и запущенными случаями глаукомы, требующими хирургического вмешательства. Развитые сети направлений и междисциплинарный подход к лечению еще больше укрепляют доминирование больниц. В результате больницы остаются ведущим сегментом конечных пользователей по объему выручки.

Ожидается, что сегмент офтальмологических клиник продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 14,5% в период с 2026 по 2033 год, чему способствует быстрое расширение сети специализированных офтальмологических клиник по всему миру. Офтальмологические клиники предлагают целенаправленную помощь при глаукоме, сокращают время ожидания и предоставляют экономически эффективные амбулаторные хирургические процедуры. Растущее внедрение малоинвазивных процедур с использованием гелевых стентов хорошо согласуется с хирургическими моделями, реализуемыми в клиниках. Технологические достижения позволили клиникам выполнять сложные процедуры, ранее доступные только в больницах. Повышение осведомленности пациентов и их предпочтения в отношении специализированных офтальмологических центров еще больше ускоряет рост. Рост инвестиций в отдельные офтальмологические клиники на развивающихся рынках также способствует расширению. Клиники все чаще участвуют в раннем внедрении инновационных технологий гелевых стентов. Все эти факторы в совокупности позиционируют офтальмологические клиники как самый быстрорастущий сегмент конечных пользователей в прогнозируемый период.

Региональный анализ рынка гелевых стентов

- Северная Америка доминировала на рынке гелевых стентов, занимая наибольшую долю выручки в 37,9% в 2025 году. Этому способствовали хорошо развитая инфраструктура офтальмологической помощи, широкое внедрение минимально инвазивных глаукомных процедур, сильное присутствие ведущих производителей офтальмологических устройств и растущее число пациентов с глаукомой, при этом на США приходилась большая часть региональной выручки.

- Потребители в этом регионе высоко ценят удобство, передовые функции и клинические преимущества гелевых стентов при малоинвазивной хирургии глаукомы.

- Широкое распространение гелевых стентов дополнительно поддерживается высокими расходами на здравоохранение, высокой осведомленностью врачей и растущим спросом на инновационные офтальмологические вмешательства, что делает их предпочтительным решением как в больницах, так и в специализированных офтальмологических центрах.

Анализ рынка гелевых стентов в США

В 2025 году рынок гелевых стентов в США занял наибольшую долю выручки в Северной Америке, чему способствовали высокие объемы процедур, раннее внедрение малоинвазивных методов хирургического лечения глаукомы и постоянное появление устройств нового поколения. Растущая популярность менее инвазивных амбулаторных процедур лечения глаукомы в сочетании с сильным присутствием ведущих производителей офтальмологических устройств и устоявшимися системами возмещения затрат еще больше способствует развитию рынка США. Кроме того, растущая осведомленность пациентов и офтальмологов о преимуществах гелевых стентов с точки зрения безопасности и эффективности значительно способствует расширению рынка.

Анализ европейского рынка гелевых стентов

Прогнозируется, что европейский рынок гелевых стентов будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет старения населения, увеличения распространенности глаукомы и расширения применения малоинвазивных методов хирургического лечения глаукомы. В регионе наблюдается значительный рост числа больниц, специализированных клиник и офтальмологических центров, чему способствуют государственные инициативы по ранней диагностике и лечению глаукомы. Европейских пациентов также привлекают сокращенные сроки восстановления и улучшенный профиль безопасности гелевых стентов.

Анализ рынка гелевых стентов в Великобритании

Ожидается, что рынок гелевых стентов в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущая распространенность глаукомы, повышение осведомленности пациентов и внедрение инновационных, малоинвазивных методов лечения. Кроме того, хорошо развитая офтальмологическая инфраструктура и благоприятная политика в области здравоохранения побуждают как больницы, так и специализированные клиники внедрять процедуры установки гелевых стентов.

Анализ рынка гелевых стентов в Германии

Ожидается, что рынок гелевых стентов в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют технологические достижения в области офтальмологических устройств, высокая осведомленность врачей и развитая сеть больниц, предлагающих передовые методы лечения глаукомы. Акцент Германии на инновациях и качестве медицинского обслуживания способствует внедрению гелевых стентов, особенно в ведущих больницах и специализированных офтальмологических центрах.

Анализ рынка гелевых стентов в Азиатско-Тихоокеанском регионе

Рынок гелевых стентов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в прогнозируемый период с 2026 по 2033 год, чему способствуют быстрое старение населения, рост распространенности глаукомы, улучшение доступа к современной офтальмологической помощи, рост расходов на здравоохранение и расширение применения малоинвазивных процедур лечения глаукомы в таких странах, как Китай, Япония и Индия. Развитие офтальмологической инфраструктуры в регионе и государственные инициативы по улучшению доступности офтальмологической помощи также способствуют росту рынка. Кроме того, повышение осведомленности пациентов и офтальмологов о безопасности и эффективности гелевых стентов стимулирует их внедрение в больницах и специализированных клиниках.

Анализ рынка гелевых стентов в Японии

Рынок гелевых стентов в Японии набирает обороты благодаря высокой распространенности глаукомы в стране, старению населения и растущей популярности малоинвазивных офтальмологических процедур. Японский рынок уделяет большое внимание ранней диагностике и эффективному лечению, и гелевые стенты становятся предпочтительным вариантом для офтальмологов. Интеграция с передовыми хирургическими методиками и программами обучения еще больше стимулирует рост рынка.

Анализ рынка гелевых стентов в Китае

В 2025 году китайский рынок гелевых стентов занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется ростом заболеваемости глаукомой, расширением среднего класса, быстрой урбанизацией и улучшением доступа к современной офтальмологической помощи. Развитие инфраструктуры здравоохранения в Китае, повышение осведомленности пациентов и внедрение малоинвазивных процедур лечения глаукомы являются ключевыми факторами, стимулирующими рост рынка. Наличие местных и международных производителей гелевых стентов, а также благоприятная государственная политика способствуют дальнейшему повышению доступности и внедрению в больницах и специализированных офтальмологических клиниках.

Доля рынка гелевых стентов

В отрасли производства гелевых стентов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Сантен (Япония)

- Ивантис (США)

- Глаукос (США)

- New World Medical (США)

- Oertli Instrumente AG (Швейцария)

- AqueSys (США)

- Люменис (Израиль)

- Carl Zeiss Meditec (Германия)

- Микрохирургические технологии (США)

- Oculus Surgical (США)

- Корпорация Hoya (Япония)

- BVI Medical (США)

- iSTAR Medical (Бельгия)

- Ellex Medical Lasers (Австралия)

- Оптонол Лтд. (Израиль)

- Katena Products (США)

- SurgiTel (США)

- Средневековье (США)

Последние тенденции на мировом рынке гелевых стентов

- В июне 2025 года компания Glaukos Corporation объявила о получении сертификата Европейского регламента по медицинским изделиям (EU MDR) для своих технологий iStent infinite® и связанных с ними технологий MIGS (микроинвазивной хирургии глаукомы). Это стало первым одобрением компании в рамках обновленной европейской системы и позволило расширить коммерциализацию ее трабекулярных микрошунтов по всей Европе. Эта веха способствует расширению одного из ведущих семейств гелевых стентов и укрепляет глобальное лидерство Glaukos в области малоинвазивных устройств для лечения глаукомы.

- В мае 2023 года аналитические издания отметили, что на мировом рынке глазных стентов наблюдалось значительное появление новых продуктов и расширение ассортимента, включая конструкции следующего поколения и устройства для минимально инвазивной хирургии глаукомы (MIGS). Такие компании, как Glaukos, Alcon (с Hydrus Microstent) и Santen, стимулировали инновации и укрепляли конкурентные позиции в ключевых регионах. Этот период ознаменовался волной активности в разработке новых продуктов, расширившей клинические возможности хирургического лечения глаукомы.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.