Global Gene Regulation Therapy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.12 Billion

USD

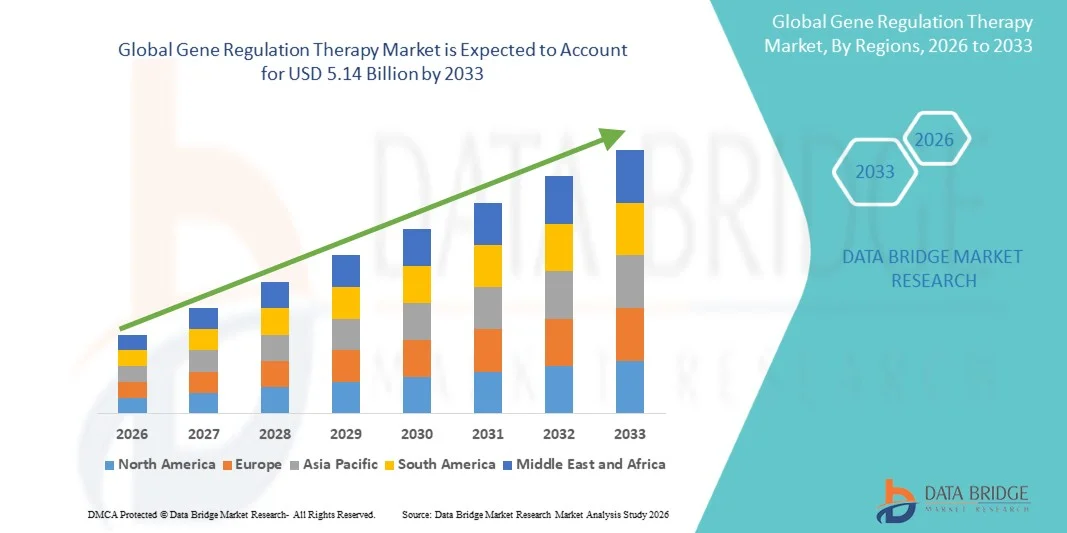

5.14 Billion

2025

2033

USD

1.12 Billion

USD

5.14 Billion

2025

2033

| 2026 –2033 | |

| USD 1.12 Billion | |

| USD 5.14 Billion | |

| % | |

|

Сегментация рынка глобальной генной регуляции терапии, по типу терапии (заглушение генов, увеличение генов, редактирование генов, онколитическая иммунотерапия и другие), по типу вектора (вирусные векторы, невирусные векторы), по показаниям к болезням (онкологические расстройства, редкие заболевания, сердечно-сосудистые заболевания, неврологические расстройства, инфекционные заболевания и другие), по методу доставки (In Vivo, Ex Vivo), по конечному пользователю (больницы и специализированные клиники, академические и исследовательские институты и другие) - отраслевые тенденции и прогноз до 2033 года

Генная регуляция терапияРазмер рынка

- Мировой объем рынка генно-регуляторной терапии оценивается в1,12 млрд долларов в 2025 годуОжидается, что он достигнет5,14 млрд долларов к 2033 году, вCAGR 21.00%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается быстрыми достижениями в области генной инженерии, вирусных и невирусных векторных технологий и персонализированных подходов к медицине, позволяющих более эффективные и целенаправленные терапевтические вмешательства для редких и хронических заболеваний с ранее неудовлетворенными медицинскими потребностями.

- Кроме того, растущая распространенность генетических расстройств, растущая нормативная поддержка со стороны таких учреждений, как FDA и EMA для ускоренного одобрения передовых методов генной терапии, а также растущие инвестиции со стороны биофармацевтических компаний в научно-исследовательские разработки в области генной терапии способствуют надежному внедрению. Эти сходящиеся факторы ускоряют внедрение решений генной регуляции, тем самым значительно повышая рост отрасли.

Генная регуляция терапияАнализ рынка

- Терапия генной регуляции, охватывающая такие подходы, как замалчивание генов, увеличение генов, редактирование генов и онколитическая иммунотерапия, все чаще признается в качестве преобразующих медицинских вмешательств, способных решать коренные генетические причины заболеваний, а не просто управлять симптомами, что делает их центральными для эволюции точной медицины.

- Растущий спрос на методы генной регуляции в первую очередь подпитывается ростом заболеваемости онкологией, растущим клиническим успехом генной терапии на основе CAR-T и вирусных векторов, расширением нормативных утверждений на генные продукты следующего поколения и увеличением инвестиций как государственных, так и частных заинтересованных сторон в производство генной терапии и инфраструктуру клинического развития.

- Северная Америка доминировала на рынке генной терапии с самой большой долей дохода в 41,36% в 2025 году, поддерживаемой 45 новыми обозначениями RMAT, моделью доступа CMS, облегчающей барьеры Medicaid, надежной инфраструктурой исследований и разработок и присутствием ведущих биофармацевтических компаний, включая Novartis, Bristol-Myers Squibb и Sarepta Therapeutics. На США приходится большая часть региональных доходов, что обусловлено быстрым одобрением FDA и самой высокой концентрацией клинических испытаний генной терапии во всем мире.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке генной терапии в течение прогнозируемого периода из-за расширения инвестиций в здравоохранение, улучшения активности клинических испытаний и большого числа пациентов с высоким бременем генетических и онкологических заболеваний.

- Сегмент вирусных векторов доминировал на рынке генной терапии с долей рынка 74,83% в 2025 году, что обусловлено высокой эффективностью доставки аденоассоциированных вирусов (AAV) и лентивирусных векторов по нескольким терапевтическим показаниям.

Сфера охвата иСегментация рынка генной регуляции

| Атрибуты | Генная регуляция ключОбзор рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка генной регуляции

"Ускорение внедрения редактирования генов на основе CRISPR и инноваций в области векторного дизайна на основе ИИ"

- Значительной и ускоряющейся тенденцией на мировом рынке генной регуляции является углубление интеграции редактирования генома CRISPR-Cas9 с передовыми платформами биоинформатики на основе ИИ, что позволяет достичь беспрецедентной точности в нацеливании на гены и существенно ускоряет разработку методов генной регуляции следующего поколения как для редких, так и для распространенных заболеваний.

- Например, в январе 2024 года FDA опубликовало два заключительных руководящих документа о продуктах генной терапии человека, включающих редактирование генома человека и развитие Т-клеток CAR, обеспечивая нормативную ясность, которая, как ожидается, ускорит коммерческое развитие на основе CRISPR и других передовых подходов к регулированию генов.

- Интеграция ИИ в генно-регуляторную терапию обеспечивает преобразующие возможности, включая быструю идентификацию оптимальных генных мишеней, прогностическое моделирование эффектов внецелевого редактирования, персонализированную векторную капсидную инженерию и ускоренную стратификацию пациентов для клинических испытаний. Кроме того, такие компании, как uniQure, продемонстрировали замечательный нокдаун на 79% с использованием искусственной доставки AAV, подчеркивая клинический потенциал оптимизированного для ИИ векторного дизайна для приложений неврологической регуляции генов.

- Бесшовная интеграция методов генной регуляции с мультиомическими платформами данных и реальными системами доказательств позволяет более точно идентифицировать пациентов, персонализировать лечение и контролировать результаты, создавая более всеобъемлющую и масштабируемую экосистему генной терапии. Благодаря унифицированным платформам геномных данных исследователи и клиницисты могут идентифицировать регуляторные генные цели и оптимизировать стратегии терапевтической доставки с существенно сокращенными сроками разработки.

- Эта тенденция к более интеллектуальным, точным и клинически подтвержденным модальностям регуляции генов коренным образом меняет парадигмы лечения в онкологии, редких генетических заболеваниях и неврологических расстройствах. Следовательно, такие компании, как Editas Medicine и Intellia Therapeutics, продвигают кандидатов на регуляцию генов на основе CRISPR на поздних стадиях клинических испытаний по нескольким показаниям.

- Спрос на методы генной регуляции, основанные на CRISPR и оптимизированные для ИИ, быстро растет как в клинических, так и в исследовательских условиях, поскольку биофармацевтические компании и академические учреждения все чаще отдают приоритет одноразовым подходам к лечению заболеваний на генетическом нормативном уровне.

Динамика рынка генной регуляции

водитель

«Рост бремени генетических заболеваний и расширение нормативных утверждений на усыновление»

- Растущая распространенность генетических и онкологических расстройств во всем мире в сочетании с расширяющимся потоком одобрений регулирующих органов для передовых продуктов генной терапии является основным фактором повышенного спроса на методы генной регуляции в различных областях заболеваний.

- Например, в феврале 2023 года FDA создало новое Управление терапевтических продуктов (OTP) в рамках CBER для решения быстро растущей рабочей нагрузки от представленных заявок на клеточную и генную терапию, укрепив приверженность регулирующего органа ускорению пересмотра и утверждения сроков CGT. Ожидается, что такие структурные инвестиции со стороны регулирующих органов будут способствовать значительному росту рынка генной терапии в течение прогнозируемого периода.

- Поскольку пациенты и клиницисты все чаще признают потенциал методов генной регуляции для обеспечения долгосрочных или лечебных результатов лечения, спрос на одобренные продукты, такие как Zolgensma, Yescarta, Kymriah и Luxturna, продолжает расти, в то время как расширяющийся конвейер кандидатов на поздней стадии генной регуляции в онкологии, неврологии и показаниях редких заболеваний сигнализирует о устойчивом будущем расширении рынка.

- Кроме того, растущее признание методов генной регуляции в новых показаниях, таких как гемофилия, спинальная мышечная атрофия и дистрофии сетчатки, подкрепленное положительными долгосрочными данными о долговечности, которые выходят за рамки пяти лет после лечения, укрепляет доверие врача и плательщика к ценностному предложению передовых вмешательств генной терапии.

- Тенденция к основанным на результатах моделям возмещения и эффективности производства платформ превращает генную регулятивную терапию из дорогостоящего экспериментального метода в коммерчески масштабируемую и доступную для плательщиков категорию лечения, что способствует дальнейшему внедрению как на развитых рынках здравоохранения, так и все чаще в развивающихся странах.

Сдержанность/вызов

"Высокая стоимость терапии, сложность производства и неопределенность регулирования"

- Высокая стоимость методов генной регуляции, с утвержденными продуктами по цене от нескольких сотен тысяч до более одного миллиона долларов США за лечение, представляет собой значительный барьер для доступа пациентов и широкого коммерческого внедрения, особенно на рынках с недостаточно развитыми механизмами возмещения и ограниченным охватом плательщиков для передовых методов генной терапии.

- Например, прекращение в феврале 2025 года фиданакогена элапарвек (Beqvez) Pfizer, несмотря на одобрение FDA в апреле 2024 года, выявило проблемы коммерческой жизнеспособности, с которыми сталкиваются продукты генной терапии, при этом нулевые пациенты после одобрения лечились из-за недостаточного спроса на клиническое сообщество и барьеров возмещения, подчеркивая значительный разрыв между одобрением регулирующих органов и доступом к реальному рынку.

- Сложность производства, связанная с производством вирусных векторов, включая требование к специализированным GMP-объектам, строгим протоколам контроля качества и ограниченным глобальным производственным мощностям, продолжает ограничивать масштабируемость коммерциализации генной регуляции и способствует премиальному ценообразованию, которое ограничивает доступность пациентов.

- Такие компании, как Massachusetts General Hospital, инвестируют 50 миллионов долларов США в специализированные заводы по переработке клеток для устранения внутренних производственных пробелов, в то время как платформа электропорации MaxCyte, поддерживающая более 50 активных клинических испытаний, представляет собой ответ отрасли на расширение масштабируемости невирусного производства.

- Преодоление этих проблем путем разработки моделей возмещения на основе результатов, инноваций в производстве платформ и согласования нормативных требований на основных рынках будет иметь решающее значение для обеспечения устойчивого и справедливого расширения доступа к терапии генной регуляции во всем мире.

Сфера охвата рынка генной регуляции

Рынок сегментирован на основе типа терапии, векторного типа, индикации заболевания, способа доставки и конечного пользователя.

Тип терапии

На основе типа терапии рынок генной регуляции сегментирован на Gene Silencing, Gene Augmentation, Gene Editing, Oncolytic Immunotherapy и другие. Сегмент подавления генов доминировал на крупнейшей доле рынка в 20% в 2025 году, чему способствовала широкая терапевтическая применимость интерференции РНК (RNAi), антисмысловых олигонуклеотидов (ASO) и подходов транскрипционной репрессии на основе CRISPR по онкологическим, неврологическим и редким заболеваниям. Генная терапия, направленная на гиперэкспрессию гена, вызывающего заболевание, представляет собой хорошо проверенную и расширяющуюся терапевтическую модальность, с утвержденными продуктами, такими как патисиран Алнилама и гивосиран, демонстрирующими трансформационные клинические результаты при наследственном транстиретин-амилоидозе и острой печеночной порфирии соответственно. Сегмент выигрывает от большого и растущего потока кандидатов на подавление генов на поздней стадии клинического развития, нацеленного на условия, начиная от гиперхолестеринемии до бокового амиотрофического склероза, подчеркивая широкую применимость подходов к регуляции генов на основе молчания. Кроме того, фитузиран Sanofi, антитромбин-понижающая терапия на основе сиРНК, получил одобрение FDA в марте 2025 года для рутинной профилактики гемофилии A и B, что представляет собой знаковую валидацию регуляции генов на основе РНК в пространстве нарушений свертывания. Кроме того, высокая степень целевой специфики и хорошо охарактеризованные механизмы доставки платформ siRNA и ASO продолжают привлекать значительные инвестиции в НИОКР от крупных биофармацевтических компаний во всем мире.

Ожидается, что в сегменте редактирования генов будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, чему способствует быстрое клиническое продвижение CRISPR-Cas9 и базовые подходы к редактированию для одобрения регулирующих органов по нескольким показаниям к заболеваниям. Одобрение FDA первой терапии Casgevy на основе CRISPR для серповидноклеточной анемии в конце 2023 года создало знаковый прецедент для редактирования генов in vivo, с существенным набором кандидатов на редактирование в настоящее время в основных испытаниях для гемоглобинопатий, наследственной слепоты и нейродегенеративных расстройств. Кроме того, самый быстрорастущий CAGR отражает трансформационный потенциал одноразовых лечебных вмешательств по редактированию генов, которые все чаще привлекают регуляторные ускоренные и прорывные назначения, ускоряя клинические сроки.

По типу вектора

На основе векторного типа рынок генной регуляции сегментирован на вирусные и невирусные векторы. Сегмент вирусных векторов занимал самую большую долю рынка в 74,83% в 2025 году, что обусловлено превосходной эффективностью доставки, установленными профилями безопасности и широким тканевым тропизмом аденоассоциированного вируса (AAV) и лентивирусных платформ по нескольким терапевтическим показаниям. Векторы AAV продемонстрировали надежную эффективность трансдукции in vivo в печени, мышцах, сетчатке и центральной нервной системе, поддерживая их доминирующее принятие в приложениях увеличения генов и молчания. Сегмент Zolgensma, использующий AAV9 для лечения спинальной мышечной атрофии, в 2025 году получил доход в размере 1,24 миллиарда долларов США, что свидетельствует о коммерческом значении терапии генной регуляции на основе вирусных векторов. Кроме того, сконструированные капсиды AAV-PHP.B, входящие в первые исследования на людях по болезни Паркинсона, подчеркивают продолжающиеся инновации в платформах вирусных векторов следующего поколения, которые поддерживают доминирующую долю сегмента. Кроме того, широкий и растущий объем долгосрочных клинических данных, подтверждающих безопасность и долговечность вирусного вектора, обеспечивает значительную уверенность врача и плательщика в подходах к регуляции генов на основе вирусов.

Сегмент невирусных векторов, как ожидается, станет свидетелем самого быстрого CAGR в 23,41% с 2026 по 2033 год, что обусловлено быстрым развитием платформ доставки липидных наночастиц (LNP), проверенных с помощью программ вакцинации мРНК и их все более широкого применения в терапии генной регуляции. Оптимизированные составы LNP, обеспечивающие частоту редактирования от 40% до 60% в доклинических моделях, как показано в программах Moderna и BioNTech, наряду с ферментативной платформой ДНК Touchlight, предлагающей альтернативные векторы без загрязняющих веществ, позиционируют невирусную доставку как все более жизнеспособный и масштабируемый подход для регуляции генов. Кроме того, CAGR в 23,41% отражает сильный инновационный импульс и укрепление доверия регулирующих органов к технологиям доставки невирусных генов.

По показаниям болезни

На основе показаний к заболеваниям рынок генной терапии сегментирован на онкологические расстройства, редкие заболевания, сердечно-сосудистые заболевания, неврологические расстройства, инфекционные заболевания и другие. Сегмент онкологических расстройств составил самую большую долю рынка в 44,1% в 2025 году, что обусловлено увеличением заболеваемости гематологическими и твердыми опухолями, продемонстрированным клиническим успехом CAR-T-терапии, такой как Йескарта и Кимрия, при рецидивирующем и тугоплавком раке крови, а также сильным и растущим потоком онколитических генных терапий и стратегий увеличения генов-супрессоров опухолей. Терапия онкологии генной регуляции выигрывает от благоприятных регуляторных путей, включая ускоренное одобрение, назначение прорывной терапии и ваучеры на приоритетное рассмотрение, поддерживая быструю коммерциализацию инновационных продуктов. Сегмент также выигрывает от высоких инвестиций в НИОКР как от биофармацевтических компаний, так и от специализированных биотехнологий, продолжающихся клинических испытаний, изучающих подходы к регуляции генов в солидных опухолях, и расширения реальных доказательств, подтверждающих долговечность ответов CAR-T. Кроме того, растущее внедрение персонализированных подходов к регулированию генов на основе неоантигенов в онкологии создает новые парадигмы лечения, которые, как ожидается, будут поддерживать доминирующую долю сегмента в течение прогнозируемого периода.

Ожидается, что сегмент неврологических расстройств будет наблюдать самый быстрый CAGR 25,1% с 2026 по 2033 год, обусловленный растущим клиническим конвейером для спинальной мышечной атрофии, болезни Хантингтона, болезни Паркинсона и других нейродегенеративных состояний, где регуляция генов предлагает преобразующий терапевтический потенциал. Достижения в интратекальной и внутриглазной доставке AAV, которые обходят гематоэнцефалический барьер, обеспечивают эффективную регуляцию гена ЦНС, в то время как демонстрация uniQure 79% нокдауна хантингтина-белка и программы GBA1 Паркинсона нейрокрина представляют собой ключевые клинические вехи, подтверждающие подходы к регуляции неврологических генов. Кроме того, CAGR в 25,1% отражает расширение клинической доказательной базы, ускорение одобрения регулирующих органов и растущее признание плательщиками существенных улучшений качества жизни, обеспечиваемых методами неврологической генной регуляции.

По способу доставки

На основе метода доставки рынок генной регуляции сегментирован на In Vivo и Ex Vivo. Сегмент in vivo занимал самую большую долю рынка в 23% в 2025 году, что обусловлено клинической простотой прямого введения вектора пациенту, устранением сложных этапов производства клеток и широкой применимостью по показаниям к нацеливанию на печень, мышцы, ЦНС и сетчатку. Терапия регуляции генов in vivo выигрывает от оптимизированных производственных требований по сравнению с подходами к клеточной терапии ex vivo и растущими клиническими доказательствами, поддерживающими устойчивую терапевтическую экспрессию генов после однократного введения. Кроме того, растущий поток кандидатов на поздней стадии развития в области онкологии, редких заболеваний и неврологии поддерживает доминирующую долю метода доставки.

Ожидается, что сегмент ex vivo станет свидетелем самого быстрого CAGR в течение прогнозируемого периода, обусловленного клиническим успехом продуктов генной терапии ex vivo CAR-T и гемопоэтических стволовых клеток и расширяющимся конвейером платформ ex vivo следующего поколения, включающих автоматизированное производство клеток и редактирование клеток на основе CRISPR. Высокие показатели клинического ответа, достигнутые с помощью генно-модифицированной клеточной терапии ex vivo при онкологических и редких гематологических показаниях, привлекают значительные инвестиции в специализированные центры обработки клеток GMP-класса во всем мире. Кроме того, текущие инновации в расширении клеток ex vivo, эффективности редактирования генов и криоконсервации продуктов снижают производственные затраты и улучшают масштабируемость.

конечным пользователем

На основе конечного пользователя рынок генной терапии сегментирован на больницы и специализированные клиники, академические и исследовательские институты и другие. Сегмент больниц и специализированных клиник занял самую большую долю рынка в 53,66% в 2025 году, функционируя как центральные центры коммерческого администрирования, оснащенные пакетами GMP apheresis, специализированные аптеки для лекарственных средств передовой терапии и многопрофильные онкологические и редкостные группы заболеваний, способные управлять сложными протоколами администрирования генной терапии. Больницы выступают в качестве основного пункта ухода за клиническими испытаниями III фазы и после утверждения коммерческой генной терапии, поддерживаемой комплексной инфраструктурой мониторинга безопасности пациентов. Кроме того, растущее создание Центров передового опыта в области генной терапии в крупных академических медицинских центрах укрепляет доминирование сегмента больниц в Северной Америке и Европе.

Сегмент академических и исследовательских институтов, как ожидается, станет свидетелем самого быстрого CAGR в 26,64% с 2026 по 2033 год, чему способствует тот факт, что примерно 60% активных исследований генной терапии происходят из протоколов, инициированных исследователями в академических учреждениях, подчеркивая их центральную роль в продвижении подходов к регулированию генов следующего поколения от скамейки до клинического доказательства концепции. Кроме того, CAGR в 26,64% отражает растущие инвестиции в академические программы исследований генной терапии, поддерживаемые грантами NIH, финансированием EU Horizon и отраслевыми академическими партнерствами, которые ускоряют трансляционный конвейер.

Региональный анализ рынка генной регуляции

- Северная Америка доминировала на рынке генной терапии с самой большой долей дохода в 41,36% в 2025 году, чему способствовали 45 новых назначений RMAT, поддерживающих ускоренное развитие, модель доступа CMS, облегчающая барьеры покрытия Medicaid для утвержденных генных терапий, а также присутствие ведущих мировых компаний по генной терапии, включая Novartis, Bristol-Myers Squibb, Gilead Sciences и Alnylam Pharmaceuticals.

- Потребители и поставщики медицинских услуг в регионе извлекают выгоду из самой передовой нормативной инфраструктуры для генной терапии во всем мире, при этом FDA CBER обрабатывает более 2500 активных CGT IND и восемь новых одобрений CGT, присужденных только в 2024 году.

- Это широкое распространение также поддерживается высокими уровнями государственных и частных инвестиций в НИОКР, надежной инфраструктурой клинических испытаний и растущим признанием плательщиком долгосрочной ценности одноразовых терапевтических методов регулирования генов, что делает Северную Америку доминирующим и наиболее быстро коммерциализирующим рынком генной терапии во всем мире.

Американский рынок генной терапии Insight

Рынок генной терапии в США занял самую большую долю доходов в Северной Америке в 2025 году, при этом рынок оценивается в 4,34 миллиарда долларов США и подпитывается быстрым расширением одобренных продуктов генной терапии, растущим потоком кандидатов на поздних стадиях и созданием моделей возмещения на основе результатов, облегчающих плательщику доступ к дорогостоящим методам генной регуляции. Растущее предпочтение одноразовых лечебных процедур в сочетании с активным участием FDA в таких программах, как обозначение RMAT и программа START для генной терапии редких заболеваний, способствует коммерческому внедрению онкологических, неврологических и редких заболеваний.

Европейский рынок генной терапии Insight

Европейский рынок генной терапии, по прогнозам, будет расширяться на значительном CAGR в течение прогнозируемого периода, в первую очередь благодаря растущему конвейеру одобрения Европейского агентства по лекарственным средствам для передовой терапии (ATMP), увеличению гармонизации правил клинических испытаний генной терапии в странах-членах ЕС и созданию европейских справочных сетей, способствующих трансграничному объединению пациентов с редкими заболеваниями для клинических испытаний генной терапии. Европейские страны, включая Германию, Францию и Великобританию, стали свидетелями значительных инвестиций в инфраструктуру производства генной терапии и специализированные центры клинического администрирования ATMP. Кроме того, ожидается, что рост в Европе составит около 20,93%, что отражает сильную клиническую исследовательскую базу региона и растущую коммерческую экосистему генной терапии.

Британский рынок генной терапии Insight

Ожидается, что рынок генной терапии в Великобритании будет расти в течение прогнозируемого периода, чему будет способствовать прогрессивная нормативная база MHRA для передовых генных терапий, надежные инвестиции NHS в программы точной медицины и присутствие ведущих компаний генной терапии и академических исследовательских центров, включая Университетский колледж Лондона и Институт Wellcome Sanger. В сентябре 2022 года был создан новый консорциум UCL для обеспечения доступа к генной терапии для детей с редкими заболеваниями, демонстрируя приверженность Великобритании расширению справедливого доступа к передовым методам генной регуляции.

Немецкий рынок генной терапии Insight

Ожидается, что рынок генной терапии в Германии в течение прогнозируемого периода будет расширяться на значительном CAGR, чему будет способствовать увеличение инвестиций в клинические исследования генной терапии, сильная фармацевтическая инфраструктура исследований и разработок и растущее внедрение подходов точной медицины в немецкой системе здравоохранения. Хорошо развитая производственная экосистема GMP в Германии и акцент на клинической строгости в разработке ATMP поддерживают коммерциализацию передовых методов генной регуляции, особенно в академических медицинских центрах в Мюнхене, Берлине и Франкфурте.

Азиатско-Тихоокеанский рынок генной регуляции

Рынок генной терапии в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено быстро расширяющейся активностью клинических испытаний в Китае, Японии, Южной Корее и Индии, увеличением расходов на здравоохранение, поддерживающих доступ к передовой терапии, и большой популяцией пациентов с низким уровнем обслуживания с высоким бременем генетических и онкологических заболеваний. Правительственные инициативы, такие как Национальный банк генов Китая и национальная программа точной медицины Японии, создают благоприятные условия для разработки и внедрения генной терапии. Кроме того, ожидается, что рынок Азиатско-Тихоокеанского региона вырастет более чем на 24%, что отражает значительные инвестиции в инфраструктуру производства генной терапии и наращивание потенциала клинических исследований по всему региону.

Японский рынок генной терапии Insight

Японский рынок генной терапии набирает обороты благодаря передовой нормативной базе страны в соответствии с Законом о безопасности регенеративной медицины, сильной академической исследовательской культуре в области генетической медицины и растущим государственным инвестициям в программы исследований трансляционной генной терапии. Национальный институт биомедицинских инноваций Японии поддерживает растущий поток отечественных кандидатов на регуляцию генов, в то время как партнерские отношения между японскими университетами и глобальными разработчиками генной терапии ускоряют клинические испытания.

Китайский рынок генной терапии Insight

Китайский рынок генной терапии составил самую большую долю доходов рынка в Азиатско-Тихоокеанском регионе в 2025 году, связанную с большой популяцией пациентов в стране с высоким бременем онкологических заболеваний, самым большим количеством клинических испытаний CAR-T во всем мире и сильной государственной поддержкой исследований генной терапии через Национальную программу ключевых исследований и разработок. Китайские компании по генной терапии, в том числе Shanghai Sunway Biotech, коммерциализируют локально разработанные продукты по регулированию генов, в то время как международные партнерские отношения с мировыми биофармацевтическими лидерами расширяют доступ к платформам генной терапии следующего поколения на китайском рынке.

Доля рынка генной терапии

Индустрия генной регуляции в первую очередь возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Novartis AG (Швейцария)

- Bristol-Myers Squibb Company (США)

- GSK plc (Великобритания)

- Biogen Inc. (США)

- Gilead Sciences Inc. (США)

- Alnylam Pharmaceuticals (США)

- Sarepta Therapeutics (США)

- BioMarin Pharmaceuticals Inc. (США)

- Orchard Therapeutics (Великобритания)

- uniQure N.V. (Нидерланды)

- Spark Therapeutics (США)

- Bluebird Bio (США)

- Sangamo Therapeutics (США)

- Editas Medicine (США)

- CRISPR Therapeutics (Швейцария)

- Intellia Therapeutics (США)

- GenSight Biologics (Франция)

- Корпорация прикладных генетических технологий (США)

- Dimension Therapeutics Inc. (США)

- Shanghai Sunway Biotech Co. Ltd. (Китай)

Последние события на мировом рынке генной терапии

- В сентябре 2022 года Университетским колледжем Лондона (UCL) был создан новый консорциум для обеспечения доступа к генной терапии для детей с редкими заболеваниями, что ознаменовало собой значительную совместную инициативу по преодолению разрыва между инновациями в области генной регуляции и справедливым доступом пациентов к педиатрическим редким заболеваниям по всей Европе.

- В январе 2024 года FDA опубликовало два знаковых заключительных руководящих документа о продуктах генной терапии человека, включающих редактирование генома человека и разработку продуктов CAR T-cell, обеспечивая критическую нормативную ясность для спонсоров, продвигающих CRISPR-основанную и другие передовые методы генной регуляции, и ожидается, что это ускорит коммерческую разработку платформ генной регуляции следующего поколения.

- В феврале 2024 года CBER выбрал четыре исследовательских CGT для своей программы поддержки клинических испытаний, продвигающих терапию редких заболеваний (START), предоставляя расширенную поддержку связи и развития FDA перспективным кандидатам на терапию генной регуляции, нацеленную на редкие педиатрические заболевания, и демонстрируя приверженность регулирующего органа ускорению сроков генной терапии редких заболеваний.

- В марте 2025 года фитузиран Санофи (Qfitlia), антитромбин-понижающая терапия генной регуляции на основе сиРНК, получил одобрение FDA на плановую профилактику гемофилии А и В независимо от статуса ингибитора. Программа ATLAS продемонстрировала, что этот подход к регулированию генов на основе РНК снизил годовые показатели кровотечения более чем на 70%, что является важной коммерческой вехой для терапии регуляции генов на основе РНК на рынке коагуляционных расстройств.

- В мае 2025 года CureDuchenne инвестировала 1,0 миллиона долларов США в Entos Pharmaceuticals для поддержки разработки новой генной терапии мышечной дистрофии Дюшенна, направленной на преодоление ограничений по доставке и размеру полезной нагрузки существующих подходов к регулированию генов. Эта инициатива подчеркнула растущие инвестиции в платформы генной терапии следующего поколения, направленные на мышечные расстройства с помощью инновационного векторного дизайна.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.