Global Gene Therapy For Rare Diseases Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.28 Billion

USD

12.79 Billion

2025

2033

USD

5.28 Billion

USD

12.79 Billion

2025

2033

| 2026 –2033 | |

| USD 5.28 Billion | |

| USD 12.79 Billion | |

| % | |

|

Глобальная генная терапия для сегментации рынка редких заболеваний, по лекарственным средствам (утвержденные лекарства и трубопроводные препараты), по терапевтическому применению (онкология, неврологические расстройства, офтальмологические расстройства, гематологические расстройства, метаболические расстройства и другие), по типу терапии (в генной терапии Vivo и генной терапии Ex Vivo), по типу вектора (адено-ассоциированный вирус (AAV), лентивирусные векторы, ретровирусные векторы, аденовирусные векторы, вирусные векторы простого герпеса (HSV) и невирусные векторы), по пути администрирования (внутривенные, внутримышечные, внутримышечные, субретинальные и другие), по конечному пользователю (больницы, специализированные клиники, академические и исследовательские институты и другие) - отраслевые тенденции и прогноз до 2033 года

Генная терапия для редких заболеваний Обзор рынка

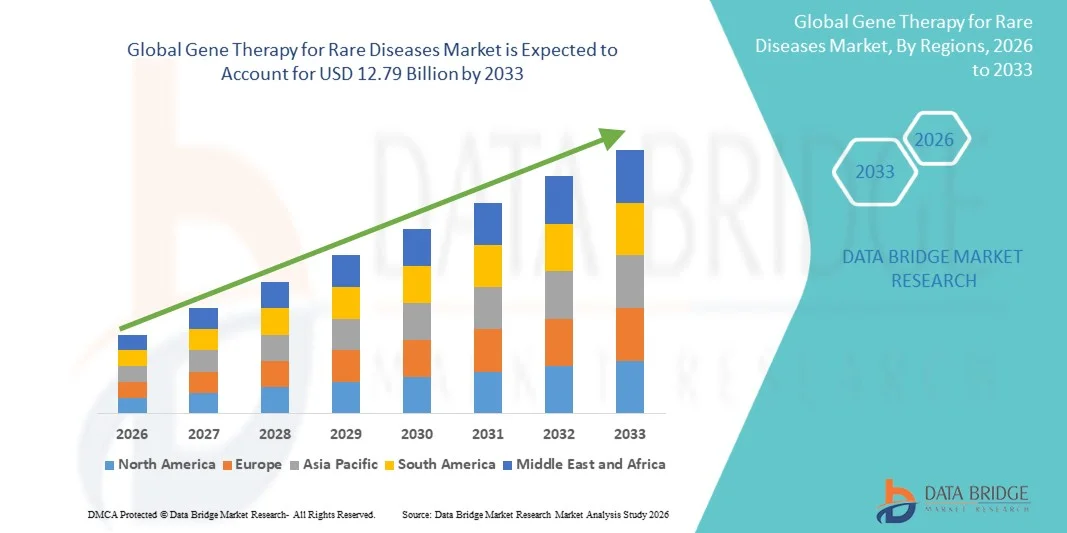

Согласно анализу Data Bridge Market Research, генная терапия для рынка редких заболеваний была оценена как наиболее эффективная.5,28 млрд долларов в 2025 годуи, по прогнозам, достигнет12,79 млрд долларов к 2033 годуРастущий в aCAGR 11,70% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный растущей распространенностью редких генетических расстройств, растущим успехом клинических испытаний генной терапии и постоянными достижениями в области вирусной векторной инженерии, технологий редактирования генов и генетической медицины. Расширение применения одноразовых лечебных методов лечения наследственных заболеваний в сочетании с благоприятной нормативной поддержкой орфанных препаратов и лечения редких заболеваний позволяет поставщикам медицинских услуг решать основные генетические причины расстройств, а не просто управлять симптомами, значительно улучшая результаты лечения пациентов и долгосрочное качество жизни.

Растущая частота редких моногенных заболеваний, таких как спинальная мышечная атрофия (SMA), мышечная дистрофия Дюшенна (DMD), наследственные заболевания сетчатки, гемофилия, серповидноклеточная анемия и бета-талассемия, наряду с увеличением инвестиций биотехнологических и фармацевтических компаний в исследования и коммерциализацию генной терапии, ускоряет рост рынка. Регулирующие органы все чаще предоставляют назначение орфанных лекарств, ускоренные одобрения и ускоренные пути обзора для инновационной генной терапии, поощряя разработку продукта и выход на рынок. Кроме того, достижения в аденоассоциированных вирусных (AAV) и лентивирусных векторных платформах, улучшение производственных возможностей, расширение программ геномного скрининга и расширение сотрудничества между биотехнологическими компаниями, исследовательскими институтами и организациями здравоохранения еще больше способствуют внедрению генной терапии редких заболеваний как на развитых, так и на развивающихся рынках.

Верхняя часть формы

Размер рынка и прогноз

- Рыночная стоимость (2025) $5,28 млрд

- Ожидаемая рыночная стоимость (2033): 12,79 млрд долларов США

- Прогноз CAGR (2026–2033): 11,70%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке генной терапии редких заболеваний с 42,8% от общей доли доходов в 2026 году, что обусловлено сильным присутствием ведущих биотехнологических и фармацевтических компаний, благоприятными регуляторными путями, такими как одобрение орфанных лекарств и генной терапии, передовой инфраструктурой здравоохранения, увеличением инвестиций в геномную медицину и высокой концентрацией клинических испытаний редких заболеваний в Соединенных Штатах.

- Сегмент генной терапии in vivo доминировал на рынке генной терапии редких заболеваний с долей 73,18% в 2025 году из-за его способности доставлять терапевтические гены непосредственно пациентам без необходимости извлечения клеток и лабораторных манипуляций.

- Азиатско-Тихоокеанский регион, по прогнозам, станет самым быстрорастущим региональным рынком в течение 2026–2033 годов, зарегистрировав CAGR в 38,2%, чему будет способствовать увеличение инвестиций в геномные исследования, расширение возможностей биотехнологий, совершенствование нормативной базы, рост расходов на здравоохранение и растущее внедрение передовых методов лечения в Китае, Японии, Южной Корее и Индии. В регионе также наблюдается быстрый рост клинических испытаний и правительственных инициатив, поддерживающих развитие лечения редких заболеваний.

- Ожидается, что сегмент специализированных клиник зарегистрирует самый быстрый CAGR в 29,8% с 2026 по 2033 год, что обусловлено увеличением числа специализированных клиник по лечению редких заболеваний и генетической медицине во всем мире.

- Ожидается, что сегмент невирусных векторов будет регистрировать самый быстрый CAGR в 33,5% с 2026 по 2033 год, что обусловлено растущим спросом на более безопасные, масштабируемые и экономически эффективные технологии доставки генов.

Сфера охвата и генная терапия для сегментации рынка редких заболеваний

|

Атрибуты |

Генная терапия для редких заболеваний: ключевые рыночные идеи |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Генная терапия для редких заболеваний тенденции рынка

Тренд:Быстрое развитие технологий AAV и редактирования генов для лечения редких заболеваний

Рынок генной терапии редких заболеваний демонстрирует значительный импульс с быстрым развитием векторных платформ аденоассоциированных вирусов (AAV), лентивирусной генной терапии и технологий редактирования генов следующего поколения для лечения наследственных редких заболеваний. Биофармацевтические компании все чаще разрабатывают одноразовые, потенциально лечебные методы лечения, направленные на моногенные расстройства, такие как спинальная мышечная атрофия (SMA), гемофилия, мышечная дистрофия Дюшенна (DMD), наследственные заболевания сетчатки и серповидноклеточная болезнь. Улучшения в векторной инженерии, масштабируемости производства, тканеспецифической доставке и долгосрочной экспрессии генов расширяют клиническую применимость генной терапии. Регулирующие органы также ускорили одобрение через назначение орфанных лекарств, быструю траекторию, прорывную терапию и пути RMAT, поощряя инновации в этом секторе. Например, в июне 2023 года Sarepta Therapeutics получила ускоренное одобрение FDA США для ELEVIDYS, первой генной терапии, одобренной для лечения амбулаторных педиатрических пациентов с мышечной дистрофией Дюшенна, несущей подтвержденную мутацию в гене DMD. Одобрение стало важной вехой в расширении генной терапии редких генетических расстройств и подчеркнуло растущее клиническое применение AAV-опосредованной генной заместительной терапии.

Генная терапия редких заболеваний динамика рынка

Ключевой драйвер рынка:Увеличение нормативных утверждений и расширение трубопровода одноразовой лечебной генной терапии

Основным драйвером рынка генной терапии редких заболеваний является увеличение количества одобрений регулирующих органов и клинических программ на поздних стадиях, направленных на редкие наследственные заболевания. Тысячи редких заболеваний имеют выявленную генетическую причину, но не имеют эффективных методов лечения, что создает значительный спрос на заместительную генную терапию и редактирование генов, способных устранить основной генетический дефект, а не только управлять симптомами. Достижения в области вирусной векторной инженерии, технологий редактирования генома, производственных возможностей и точной диагностики ускорили коммерциализацию потенциально лечебных методов лечения. Правительства и регулирующие органы продолжают поддерживать инновации через стимулы для сиротских наркотиков, программы приоритетного обзора и ускоренные пути утверждения, повышая инвестиционную привлекательность в секторе. Например, в декабре 2023 года Vertex Pharmaceuticals и CRISPR Therapeutics получили одобрение FDA США на CASGEVY, первую в мире одобренную терапию редактирования генов на основе CRISPR для пациентов с серповидноклеточной анемией. Одобрение стало важной вехой в прецизионной медицине и продемонстрировало растущую коммерческую жизнеспособность технологий редактирования генов для лечения редких генетических заболеваний.

Ключевое ограничение/вызов:Высокая стоимость лечения и сложная производственная инфраструктура

Одна из самых серьезных проблем, стоящих передГенная терапия для рынка редких заболеванийЭто исключительно высокая стоимость лечения и сложность, связанная с производством передовых методов генной терапии. Производство вирусных векторов требует узкоспециализированных мощностей, строгого контроля качества, сложных аналитических испытаний и соблюдения стандартов надлежащей производственной практики (GMP). Ограниченные производственные мощности, ограничения цепочки поставок и индивидуальные процессы лечения способствуют высоким производственным затратам и ограниченному доступу пациентов. Кроме того, переговоры о возмещении остаются сложными, поскольку многие методы лечения связаны с существенными первоначальными затратами, несмотря на потенциальные долгосрочные клинические преимущества. Например,ЗолгенсмаРазработанный Novartis для спинальной мышечной атрофии, остается одним из самых дорогих лекарств в мире, подчеркивая текущие проблемы возмещения и доступности, связанные с одноразовой лечебной генной терапией.

Ключевые возможности рынка:Расширение генной терапии до сверхредких генетических расстройств посредством редактирования генов следующего поколения

Значительная долгосрочная возможность для рынка генной терапии редких заболеваний заключается в расширении применения генной терапии к ультраредким наследственным расстройствам с использованием редактирования генома следующего поколения, базового редактирования, простого редактирования и новых технологий доставки. Растущая доступность геномного секвенирования, программ скрининга новорожденных и точной диагностики позволяет ранее идентифицировать пациентов, имеющих право на целевую генетическую терапию. Ожидается, что продолжение сотрудничества между биотехнологическими компаниями, академическими научно-исследовательскими институтами, организациями по разработке контрактов и производству (CDMO) и регулирующими органами ускорит клиническое развитие ранее неизлечимых редких заболеваний. Например, в январе 2024 года Prime Medicine объявила о прогрессе в регулировании PM359, своей программы прайм-редактирования, направленной на хроническое гранулематозное заболевание (ХГБ), продвигая применение точных технологий редактирования генов для редких наследственных заболеваний. Программа отражает переход отрасли к платформам редактирования следующего поколения, способным исправлять вызывающие заболевания мутации с большей точностью, чем обычные подходы к замене генов.

Генная терапия для рынка редких заболеваний

Генная терапия для рынка редких заболеваний сегментирована на основе лекарственного средства, терапевтического применения, типа терапии, векторного типа, пути введения и конечного пользователя.

- Наркотики

На основе препарата рынок генной терапии редких заболеваний сегментирован на одобренные препараты и трубопроводные препараты. Утвержденный сегмент лекарств доминировал на рынке генной терапии редких заболеваний с долей 68,42% в 2025 году из-за растущей коммерциализации одобренных регуляторами генных терапий при множественных редких генетических расстройствах. Коммерческие продукты для спинальной мышечной атрофии, наследственных заболеваний сетчатки, гемофилии, бета-талассемии и серповидноклеточной болезни значительно расширили доступность лечения. Рынок генной терапии редких заболеваний выигрывает от растущей уверенности врачей в клинически подтвержденных методах лечения с доказанными долгосрочными профилями эффективности и безопасности. Сильная поддержка по возмещению расходов в Северной Америке и Европе продолжает ускорять доступ пациентов к одобренным продуктам. Фармацевтические компании расширяют производственные мощности для удовлетворения растущего мирового спроса. Постоянные постмаркетинговые данные еще больше усиливают клиническое принятие и поддерживают более широкие рекомендации по лечению. Больницы и специализированные лечебные центры все чаще отдают приоритет одобренным препаратам из-за установленных нормативных указаний и стандартизированных протоколов лечения. Повышение осведомленности среди поставщиков медицинских услуг и организаций по защите интересов пациентов улучшает показатели диагностики и охвата лечением. Продолжающееся расширение маркировки и одобрение географических рынков продолжают поддерживать коммерческий рост. Увеличение инвестиций в технологии производства следующего поколения улучшает доступность продукции. Ожидается, что эти факторы сохранят лидерство в сегменте одобренных препаратов в течение прогнозируемого периода.

Сегмент трубопроводных препаратов, по прогнозам, будет наблюдать самый быстрый CAGR 32,6% с 2026 по 2033 год, что обусловлено быстрым продвижением кандидатов на клинические стадии генной терапии, нацеленных на ранее неизлечимые редкие заболевания. Рынок генной терапии редких заболеваний испытывает значительные инвестиции в инновационные технологии редактирования генов, вирусные векторы следующего поколения и прецизионные генетические лекарства. Биотехнологические компании продолжают расширять клинические трубопроводы II и III фазы по неврологическим, метаболическим, иммунологическим и гематологическим расстройствам. Увеличение стимулов к использованию орфанных наркотиков и ускоренные пути регулирования ускоряют сроки разработки продуктов. Растущее сотрудничество между фармацевтическими компаниями и академическими учреждениями укрепляет исследовательскую деятельность. Достижения в области производственных технологий улучшают масштабируемость и снижают затраты на разработку. Расширение программ геномного скрининга увеличивает идентификацию подходящих групп пациентов. Активное финансирование венчурного капитала и стратегические лицензионные соглашения продолжают поддерживать инновации. Непрерывные прорывы в терапии на основе CRISPR и технологиях невирусной доставки расширяют коммерческие возможности. Ожидается, что эти события сделают сегмент трубопроводных лекарств самой быстрорастущей категорией в течение прогнозируемого периода.

- По терапевтическому применению

На основе терапевтического применения рынок генной терапии редких заболеваний подразделяется на онкологию, неврологические расстройства, офтальмологические расстройства, гематологические расстройства, расстройства иммунодефицита, нарушения обмена веществ и другие. Сегмент неврологических расстройств доминировал на рынке генной терапии редких заболеваний с долей 31,84% в 2025 году из-за растущей коммерциализации генной терапии, направленной на спинальную мышечную атрофию и другие наследственные неврологические состояния. Рынок генной терапии редких заболеваний продемонстрировал значительный клинический успех при неврологических расстройствах из-за длительных терапевтических результатов и улучшения выживаемости пациентов. Расширение программ скрининга новорожденных позволяет проводить более раннюю диагностику и своевременное терапевтическое вмешательство. Фармацевтические компании продолжают инвестировать значительные средства в нейрогенную терапию следующего поколения с повышенной безопасностью и эффективностью. Благоприятная политика возмещения расходов на развитых рынках здравоохранения поддерживает более широкую доступность лечения. Непрерывные улучшения в вирусной векторной инженерии усиливают терапевтическую доставку в ткани нервной системы. Растущая осведомленность врачей и специализированные центры неврологического лечения ускоряют усыновление пациентов. Увеличение клинических данных, демонстрирующих долгосрочное функциональное улучшение, продолжает укреплять доверие рынка. Постоянные одобрения регулирующих органов и расширение маркировки еще больше укрепляют лидерство неврологических расстройств на рынке генной терапии редких заболеваний. Ожидается, что эти факторы будут поддерживать доминирование сегмента в течение прогнозируемого периода.

Сегмент гематологических расстройств, как ожидается, зарегистрирует самый быстрый CAGR в 33,1% с 2026 по 2033 год, что обусловлено растущей коммерциализацией генной терапии серповидноклеточных заболеваний и бета-талассемии. Рынок генной терапии редких заболеваний выигрывает от крупных прорывов в области редактирования генов и технологий замены лентивирусных генов для наследственных заболеваний крови. Недавние одобрения регулирующих органов продемонстрировали лечебный потенциал передовых генетических лекарств, поощряя более широкое клиническое применение. Биотехнологические компании продолжают расширять клинические трубопроводы для дополнительных гематологических показаний. Увеличение государственных инвестиций в программы лечения редких заболеваний крови улучшает доступность пациентов во всем мире. Растущее внедрение геномного тестирования позволяет проводить более раннюю идентификацию пациентов и выбор лечения. Стратегическое сотрудничество между биотехнологическими компаниями и академическими учреждениями продолжает ускорять инновации. Расширение поддержки возмещения и инфраструктуры здравоохранения укрепляют коммерческое принятие. Растущая распространенность наследственных заболеваний крови в странах с развивающейся экономикой создает значительные рыночные возможности. Ожидается, что непрерывный технологический прогресс установит гематологические расстройства как наиболее быстро растущий сегмент терапевтического применения в течение прогнозируемого периода.

- Тип терапии

На основе типа терапии рынок генной терапии редких заболеваний подразделяется на генную терапию in vivo и генную терапию ex vivo. Сегмент генной терапии in vivo доминировал на рынке генной терапии редких заболеваний с долей 73,18% в 2025 году из-за его способности доставлять терапевтические гены непосредственно пациентам без необходимости извлечения клеток и лабораторных манипуляций. Большинство коммерчески одобренных методов лечения спинальной мышечной атрофии, наследственных заболеваний сетчатки и гемофилии используют подходы доставки in vivo, поддерживая широкое клиническое принятие. Рынок генной терапии редких заболеваний продолжает извлекать выгоду из достижений в аденоассоциированной вирусной векторной инженерии, которая повышает эффективность доставки генов и долгосрочную терапевтическую экспрессию. Фармацевтические компании все чаще отдают предпочтение платформам in vivo из-за упрощенного производства и более широкого применения при многих редких заболеваниях. Расширение нормативных утверждений и благоприятная политика возмещения продолжают ускорять коммерциализацию. Растущее знакомство врача с протоколами лечения in vivo улучшает доступ пациентов. Непрерывные инвестиции в неврологические, офтальмологические и метаболические расстройства укрепляют продукты. Улучшения в векторной специфичности и профилях безопасности продолжают поддерживать долгосрочные клинические результаты. Увеличение производственных мощностей еще больше повышает коммерческую доступность. Ожидается, что эти факторы сохранят доминирование сегмента генной терапии in vivo в течение прогнозируемого периода.

Сегмент генной терапии ex vivo, по прогнозам, станет свидетелем самого быстрого CAGR в 31,2% с 2026 по 2033 год, что обусловлено быстрыми достижениями в аутологичной клеточной инженерии и технологиях редактирования генома. Рынок генной терапии редких заболеваний становится свидетелем все более широкого внедрения подходов ex vivo для гематологических расстройств, первичных иммунодефицитных заболеваний и наследственных метаболических расстройств. Непрерывные улучшения в редактировании на основе CRISPR, лентивирусной трансдукции и технологиях обработки клеток повышают терапевтическую точность и долговечность. Биотехнологические компании расширяют коммерческие трубопроводы, нацеленные на серповидноклеточную анемию и бета-талассемию, используя платформы ex vivo. Растущие инвестиции в передовые производственные мощности и инфраструктуру обработки ячеек поддерживают коммерциализацию. Стратегическое сотрудничество между биотехнологическими компаниями и научно-исследовательскими институтами продолжает ускорять инновации. Расширение нормативной поддержки лекарственных препаратов передовой терапии способствует клиническому развитию. Растущий спрос на персонализированные генетические препараты способствует расширению рынка. Постоянное повышение эффективности производства и согласованности продукции повышает коммерческую жизнеспособность. Ожидается, что эти изменения сделают сегмент генной терапии ex vivo самой быстрорастущей категорией терапии в течение прогнозируемого периода.

- По типу вектора

На основе векторного типа рынок генной терапии редких заболеваний сегментирован на аденоассоциированный вирус (AAV), лентивирусные векторы, ретровирусные векторы, аденовирусные векторы, вирусные векторы простого герпеса (HSV) и невирусные векторы. Сегмент аденоассоциированного вируса (AAV) доминировал на рынке генной терапии редких заболеваний с долей 57,36% в 2025 году благодаря превосходному профилю безопасности, эффективной способности доставки генов и широкому использованию в коммерчески одобренных генных терапиях. Рынок генной терапии редких заболеваний продолжает наблюдать растущее внедрение векторов AAV для неврологических, офтальмологических, мышечных и метаболических расстройств из-за их способности обеспечивать устойчивую терапевтическую экспрессию генов с относительно низкой иммуногенностью. Фармацевтические компании продолжают инвестировать в разработку капсидов AAV следующего поколения для улучшения специфичности тканей и терапевтической эффективности. Расширение коммерческих производственных мощностей поддерживает глобальную доступность продукции. Постоянные улучшения в производственных технологиях повышают масштабируемость и снижают производственные затраты. Регулирующие органы продемонстрировали сильное принятие методов лечения на основе AAV, поддерживая дополнительные одобрения продуктов. Растущие клинические данные продолжают укреплять доверие врачей. Расширение исследований новых серотипов AAV расширяет терапевтические применения при других редких заболеваниях. Ожидается, что эти факторы будут поддерживать лидерство сегмента AAV в течение прогнозируемого периода.

Ожидается, что сегмент невирусных векторов будет регистрировать самый быстрый CAGR в 33,5% с 2026 по 2033 год, что обусловлено растущим спросом на более безопасные, масштабируемые и экономически эффективные технологии доставки генов. Рынок генной терапии редких заболеваний испытывает значительную исследовательскую деятельность, ориентированную на липидные наночастицы, носители на полимерной основе и платформы доставки наночастиц, которые снижают иммуногенность при одновременном повышении гибкости производства. Достижения в технологиях доставки РНК ускорили интерес к невирусным системам доставки по нескольким показаниям к редким заболеваниям. Биотехнологические компании продолжают инвестировать в платформы точного редактирования генов с использованием невирусных методов доставки. Снижение сложности производства по сравнению с вирусными векторами повышает коммерческую масштабируемость. Непрерывные инновации в нанотехнологиях повышают эффективность внутриклеточной доставки и терапевтическую эффективность. Расширение сотрудничества между академическими учреждениями и биотехнологическими компаниями ускоряет разработку продуктов. Увеличение инвестиций в прецизионную медицину и терапию на основе CRISPR укрепляет возможности коммерциализации. Ожидается, что текущие технологические достижения позиционируют невирусные векторы как наиболее быстро растущий векторный сегмент в течение прогнозируемого периода.

- По маршруту администрации

На основе пути введения рынок генной терапии редких заболеваний сегментирован на внутривенный, интратекальный, внутримышечный, субретинальный и другие. Внутривенный сегмент доминировал на рынке генной терапии редких заболеваний с долей 49,14% в 2025 году из-за его широкого применения при многочисленных системных генетических расстройствах, включая гематологические, нервно-мышечные и метаболические заболевания. Рынок генной терапии редких заболеваний выигрывает от широкого знакомства врача с внутривенным введением и хорошо налаженной инфраструктурой инфузий в больницах. Некоторые коммерчески одобренные генные терапии используют внутривенную доставку, поскольку она обеспечивает системное распределение терапевтических векторов и стандартизированные протоколы лечения. Постоянные улучшения в векторной инженерии повышают эффективность и безопасность лечения. Расширение специализированных инфузионных центров улучшает доступность пациентов на развитых рынках здравоохранения. Растущая поддержка возмещения продолжает ускорять принятие лечения. Фармацевтические компании отдают приоритет внутривенной доставке для многочисленных клинических кандидатов на поздней стадии, нацеленных на системные редкие заболевания. Увеличение инвестиций в программы передовой терапии на базе больниц способствует дальнейшему расширению рынка. Предполагается, что эти факторы сохранят доминирование внутривенного сегмента в течение прогнозируемого периода.

Интратекальный сегмент, по прогнозам, станет свидетелем самого быстрого CAGR в 30,1% с 2026 по 2033 год, что обусловлено растущим развитием генной терапии, направленной на неврологические расстройства и расстройства центральной нервной системы. Рынок генной терапии редких заболеваний демонстрирует значительные инвестиции в подходы к внутрикостной доставке, поскольку они позволяют непосредственно вводить в спинномозговую жидкость, улучшая терапевтическое распределение в головном и спинном мозге. Фармацевтические компании продолжают расширять трубопроводы для лизосомальных нарушений хранения и нейродегенеративных заболеваний, требующих доставки ЦНС. Достижения в области катетерных систем и минимально инвазивных процедур улучшают безопасность лечения и прием пациентов. Увеличение клинических данных, демонстрирующих благоприятные неврологические результаты, укрепляет доверие врача. Растущая нормативная поддержка инновационных методов лечения ЦНС ускоряет коммерциализацию. Рост инвестиций в детские неврологические расстройства продолжает расширять возможности рынка. Постоянное совершенствование технологий доставки повышает терапевтическую точность и долгосрочную эффективность. Ожидается, что в течение прогнозируемого периода эти изменения сделают внутрикальцевое администрирование самым быстрорастущим сегментом маршрута.

- Конечный пользователь

На основе конечного пользователя рынок генной терапии редких заболеваний подразделяется на больницы, специализированные клиники, академические и исследовательские институты и другие. Сегмент больниц доминировал на рынке генной терапии редких заболеваний с долей 53,12% в 2025 году из-за наличия многопрофильных медицинских групп, передовых возможностей геномной диагностики, инфраструктуры интенсивного мониторинга пациентов и специализированных инфузионных учреждений. Рынок генной терапии редких заболеваний по-прежнему в значительной степени зависит от больниц, поскольку большинство одобренных методов лечения требуют комплексной клинической оценки, администрирования и долгосрочного мониторинга пациентов. Расширение больничных отделений геномной медицины и центров редких заболеваний улучшает доступность лечения во всем мире. Благоприятные механизмы возмещения расходов в развитых странах по-прежнему поддерживают предоставление стационарной терапии. Растущий опыт врачей и междисциплинарное сотрудничество улучшают клинические результаты. Больницы также остаются основными местами для передовых клинических испытаний, оценивающих новые методы генной терапии. Увеличение инвестиций в инфраструктуру точной медицины продолжает укреплять возможности больниц. Постоянное расширение специализированных педиатрических лечебных центров способствует дальнейшему лидерству сегмента. Ожидается, что эти факторы сохранят доминирование сегмента больниц в течение прогнозируемого периода.

Ожидается, что сегмент специализированных клиник зарегистрирует самый быстрый CAGR в 29,8% с 2026 по 2033 год, что обусловлено увеличением числа специализированных клиник по лечению редких заболеваний и генетической медицине во всем мире. Рынок генной терапии редких заболеваний демонстрирует растущие инвестиции в специализированные клиники, которые обеспечивают комплексную генетическую диагностику, консультирование пациентов, администрирование терапии и долгосрочное наблюдение в специализированных условиях лечения. Растущие партнерские отношения между биотехнологическими компаниями и поставщиками медицинских услуг способствуют расширению этих объектов на развитых и развивающихся рынках. Специализированные клиники предлагают высококвалифицированных специалистов с опытом управления сложными процедурами генной терапии, повышения эффективности лечения и результатов лечения пациентов. Растущее внедрение персонализированной медицины увеличивает направление пациентов в специализированные центры. Расширение услуг геномного тестирования продолжает поддерживать более раннюю диагностику и выбор терапии. Увеличение внимания регулирующих органов к специализированным сетям лечения ускоряет процесс принятия. Ожидается, что постоянные инвестиции в передовую инфраструктуру и программы точной медицины позиционируют специализированные клиники как самый быстрорастущий сегмент конечных пользователей в течение прогнозируемого периода.

Генная терапия редких заболеваний Региональный анализ рынка

Северная Америка доминировала на рынке генной терапии редких заболеваний и составляла наибольшую долю дохода в 42,80% в 2026 году, что обусловлено сильным присутствием ведущих биотехнологических и фармацевтических компаний, благоприятными регуляторными путями для орфанных лекарств и генной терапии, передовой инфраструктурой здравоохранения и увеличением инвестиций в геномную медицину. Регион извлекает выгоду из высокой концентрации клинических испытаний редких заболеваний, хорошо отлаженных рамок возмещения для инновационных методов лечения и непрерывных достижений в производстве вирусных векторов и генетической медицине. Расширение сотрудничества между биотехнологическими компаниями, академическими учреждениями и поставщиками медицинских услуг, а также растущее внедрение точной медицины продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Генная терапия США для анализа рынка редких заболеваний

Американский рынок генной терапии редких заболеваний демонстрирует устойчивый рост благодаря присутствию крупных новаторов в области биотехнологий, увеличению одобрений FDA для генной терапии и значительным инвестициям в исследования и разработки редких заболеваний. Страна лидирует в клинических испытаниях, производстве вирусных векторов и коммерциализации передовых генетических методов лечения таких состояний, как спинальная мышечная атрофия, гемофилия, наследственные заболевания сетчатки и серповидноклеточная болезнь. Кроме того, поддерживающие регулирующие инициативы, сильное венчурное финансирование и расширение программ геномной медицины ускоряют рост рынка по всей стране.

Европейская генная терапия для анализа рынка редких заболеваний

На европейском рынке генной терапии редких заболеваний наблюдается значительный рост из-за сильной государственной поддержки разработки орфанных лекарств, увеличения инвестиций в передовую терапию и устоявшейся экосистемы биотехнологий. В регионе наблюдается рост клинической исследовательской деятельности, расширение сотрудничества между фармацевтическими компаниями и академическими исследовательскими организациями и растущее внедрение точной медицины. Благоприятная политика возмещения в ряде европейских стран и постоянные инновации в технологиях доставки генов способствуют дальнейшему расширению рынка по всей Европе.

Генная терапия в Великобритании для изучения рынка редких заболеваний

Рынок генной терапии редких заболеваний в Великобритании неуклонно расширяется, чему способствует увеличение инвестиций в геномные исследования, сильная среда клинических испытаний и правительственные инициативы по продвижению передовых терапевтических лекарственных препаратов (ATMP). Биотехнологические компании и исследовательские учреждения страны активно разрабатывают новые методы генной терапии, направленные на наследственные генетические нарушения. Кроме того, расширение партнерских отношений между поставщиками медицинских услуг, университетами и биотехнологическими компаниями способствует дальнейшему росту рынка.

Генная терапия для рынка редких заболеваний Германии

Рынок генной терапии редких заболеваний в Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильным фармацевтическим производственным возможностям и растущим инвестициям в биотехнологические инновации. Германия продолжает укреплять свои позиции за счет расширения сотрудничества в области научных исследований, внедрения прецизионной медицины и разработки передовых вирусных векторных технологий. Кроме того, увеличение государственного финансирования исследований редких заболеваний и расширение программ клинического развития продолжают поддерживать рост рынка по всей стране.

Азиатско-Тихоокеанская генная терапия для анализа рынка редких заболеваний

Ожидается, что рынок генной терапии редких заболеваний в Азиатско-Тихоокеанском регионе продемонстрирует самый быстрый рост в течение прогнозируемого периода.CAGR 38,20% с 2026 по 2033 годРегиональный рынок обусловлен увеличением инвестиций в геномные исследования, расширением возможностей биотехнологий, улучшением нормативной базы, ростом расходов на здравоохранение и растущим внедрением передовых методов лечения в Китае, Японии, Южной Корее и Индии. Кроме того, в регионе наблюдается быстрый рост клинических испытаний, расширение производственных возможностей и правительственные инициативы, поддерживающие развитие лечения редких заболеваний, позиционируя Азиатско-Тихоокеанский регион как самый быстрорастущий региональный рынок.

Японская генная терапия для изучения рынка редких заболеваний

Японский рынок генной терапии редких заболеваний демонстрирует устойчивый рост благодаря передовому биотехнологическому сектору страны, увеличению инвестиций в регенеративную медицину и поддерживающей регуляторной политике в отношении инновационных методов лечения. Японские фармацевтические компании и исследовательские институты активно разрабатывают генную терапию наследственных заболеваний, расширяя сотрудничество с глобальными биотехнологическими фирмами. Кроме того, непрерывные инновации в геномной медицине и увеличение государственной поддержки лечения редких заболеваний способствуют расширению рынка.

Китайская генная терапия для изучения рынка редких заболеваний

Китайский рынок генной терапии редких заболеваний быстро растет благодаря расширению биотехнологических исследований, увеличению государственных инвестиций в геномную медицину и росту клинического развития генной терапии. Отечественные биотехнологические компании укрепляют свои возможности в области производства вирусных векторов, технологий редактирования генов и терапии редких заболеваний посредством стратегического партнерства и сотрудничества в области исследований. Кроме того, поддерживающие реформы регулирования, увеличение расходов на здравоохранение и растущая осведомленность о редких генетических нарушениях позиционируют Китай как один из самых быстрорастущих рынков для генной терапии редких заболеваний во всем мире.

Генная терапия для доли рынка редких заболеваний

Генная терапия для индустрии редких заболеваний в первую очередь проводится хорошо зарекомендовавшими себя компаниями, в том числе:

- Novartis AG (Швейцария)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Pfizer Inc. (США)

- Sarepta Therapeutics, Inc. (США)

- Genetix Biotherapeutics Inc. (США)

- CSL (США)

- BioMarin (США)

- Krystal Biotech, Inc. (США)

- REGENXBIO Inc. (США)

- uniQure N.V. (Нидерланды)

- Rocket Pharmaceuticals (США)

- Orchard Therapeutics plc (Великобритания)

- Lexeo Therapeutics, Inc. (США)

- MeiraGTx Limited (Великобритания)

- Abeona Therapeutics Inc. (США)

- Solid Biosciences Inc. (США)

- 4D молекулярная терапия (США)

- Astellas Pharma Inc. (Япония)

Последние разработки в генной терапии для рынка редких заболеваний

- В июне 2023 года Sarepta Therapeutics объявила, что Управление по контролю за продуктами и лекарствами США (FDA) предоставило ускоренное одобрение ELEVIDYS, что делает его первой одобренной генной терапией для педиатрических пациентов в возрасте 4-5 лет с мышечной дистрофией Дюшенна (DMD), несущей подтвержденную мутацию в гене DMD. Одобрение стало важной вехой для редких нервно-мышечных расстройств, введя одноразовую заместительную генную терапию, предназначенную для устранения основной генетической причины МДД.

- В декабре 2023 года Vertex Pharmaceuticals и CRISPR Therapeutics получили одобрение FDA на CASGEVY, первую в мире терапию редактирования генов CRISPR/Cas9 для пациентов в возрасте 12 лет и старше с серповидноклеточной анемией. В то же время FDA также одобрило Lyfgenia от Bluebird Bio. Эти утверждения представляют собой знаковый прогресс в технологии редактирования генов и значительно расширили варианты лечения редких наследственных заболеваний крови.

- В марте 2024 года FDA одобрило Lenmeldy, разработанную Orchard Therapeutics, в качестве первой генной терапии в США для детей с ранней метахроматической лейкодистрофией (МЛД). Аутологичная генная терапия гемопоэтических стволовых клеток предназначена для замедления прогрессирования заболевания до возникновения необратимых неврологических повреждений, что представляет собой крупный прорыв для этого ультраредкого наследственного нейродегенеративного расстройства.

- В июне 2024 года FDA расширило одобрение ELEVIDYS от Sarepta Therapeutics, чтобы включить как амбулаторных, так и неамбулаторных лиц в возрасте 4 лет и старше с мышечной дистрофией Дюшенна, несущей подтвержденную мутацию в гене DMD. Расширенное показание значительно увеличило право пациентов и укрепило коммерческое принятие генной терапии для редких нервно-мышечных заболеваний.

- В апреле 2025 года Pfizer объявила о том, что прекратит глобальное развитие и коммерциализацию Beqvez, своей генной терапии гемофилии B, из-за ограниченного спроса на рынке, несмотря на одобрение регулирующих органов. Это решение подчеркнуло растущие коммерческие проблемы, стоящие перед дорогостоящей генной терапией, включая барьеры возмещения, принятие лечения и доступность на рынке в рамках ландшафта генной терапии редких заболеваний.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.