Global Gene Therapy Vector Production Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.86 Billion

USD

10.88 Billion

2025

2033

USD

2.86 Billion

USD

10.88 Billion

2025

2033

| 2026 –2033 | |

| USD 2.86 Billion | |

| USD 10.88 Billion | |

| % | |

|

Глобальный рынок систем производства векторов генной терапии, по типу вектора (системы производства вирусных векторов и системы производства невирусных векторов), типу вирусного вектора (системы аденоассоциированных вирусных (AAV) векторов, системы лентивирусных векторов, системы аденовирусных векторов, системы ретровирусных векторов, системы бакуловирусных векторов и другие), система производства (системы на основе клеток млекопитающих, системы на основе клеток насекомых, системы суспензионных клеточных культур, адгезивные клетки) Системы культивирования и системы бесклеточного производства), Рабочий процесс (начальная обработка, последующая обработка, расфасовка и упаковка, а также контроль качества и аналитическое тестирование), Применение (разработка генной терапии, производство клеточной терапии, разработка вакцин, исследовательские приложения, клинические испытания и коммерческое производство), Конечный пользователь (биофармацевтические компании, контрактные разработки и производственные организации (CDMO), академические и исследовательские институты, биотехнологические компании, больницы и организации клинических исследований), технология (Системы временной трансфекции, системы стабильных клеточных линий-продуцентов, системы производства плазмид и автоматизированные производственные платформы), масштаб производства (доклинический масштаб, клинический масштаб и коммерческий масштаб), развертывание (собственное производство, аутсорсинговое производство), компоненты (биореакторы, системы фильтрации, системы хроматографии, среды и реагенты для клеточных культур, аналитические инструменты, программное обеспечение и решения для автоматизации) – тенденции отрасли и прогноз до 2033 года

Рынок систем производства векторов генной терапииОбзор

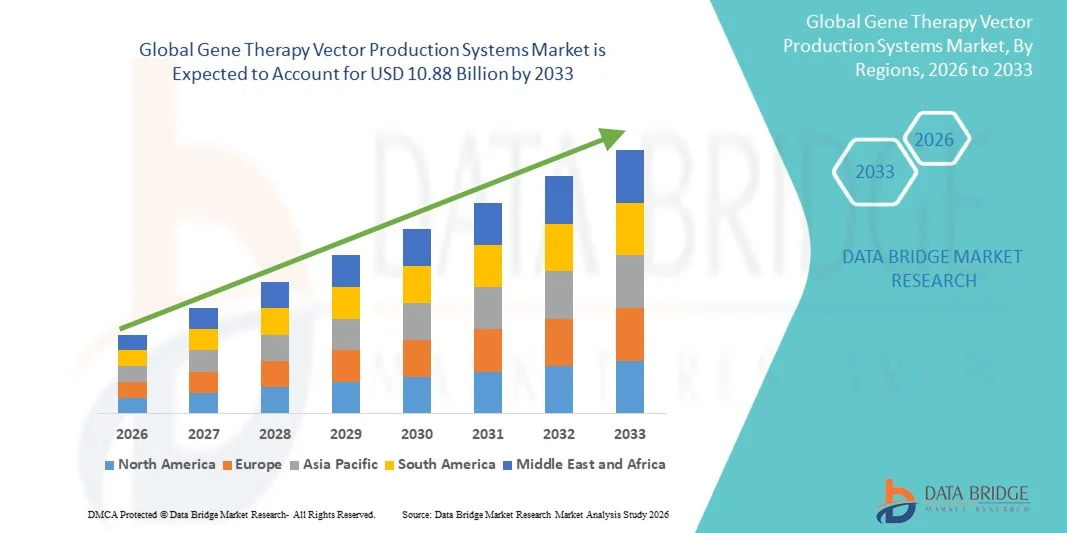

Рынок систем производства векторов для генной терапии оценивался в 2,86 миллиарда долларов США в 2025 году и, по прогнозам, к 2033 году достигнет 10,88 миллиарда долларов США, а среднегодовой темп роста составит 18,20% с 2026 по 2033 год. технологии производства вирусных векторов.

Быстрый рост количества разрешений регулирующих органов на генную и клеточную терапию в сочетании с достижениями в области масштабируемых платформ для производства векторов и технологий автоматизации побуждает биофармацевтические компании и CDMO расширять производственные мощности. Растущий спрос на высокопроизводительные производственные системы, соответствующие требованиям GMP, а также инновации в сфере первичной и последующей переработки продолжают ускорять расширение рынка по всему миру.

Ключевые рыночные тенденции и идеи

- Северная Америка доминировала на рынке систем производства векторов для генной терапии с наибольшей долей дохода в 39,12% в 2025 году, чему способствовали крупные инвестиции в биотехнологии, развитая производственная инфраструктура и большое количество текущих клинических программ генной терапии.

- Сегмент систем производства вирусных векторов лидировал на рынке с долей 68,45% в 2025 году, что обусловлено широким внедрением AAV и лентивирусных векторов для одобренных и находящихся в стадии разработки генной терапии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом со среднегодовым темпом роста 18,5% в период с 2026 по 2033 год, чему будет способствовать расширение возможностей биофармацевтического производства, увеличение государственного финансирования и рост активности клинических исследований в Китае, Японии, Южной Корее и Индии.

- Системы стабильных клеточных линий производителей являются наиболее быстрорастущим технологическим сегментом, среднегодовой темп роста которого, по прогнозам, составит 18,3%, что отражает растущий спрос на масштабируемое, воспроизводимое и экономически эффективное коммерческое производство.

- Сегмент биофармацевтических компаний доминирует в категории конечных пользователей с долей выручки 43,76% в 2025 году, чему способствуют растущие инвестиции в собственное производство векторов и производственные мощности в коммерческих масштабах.

- На коммерческое производство приходится 46,81% рынка, что обусловлено увеличением количества одобрений генной терапии и переходом нескольких разрабатываемых продуктов к коммерциализации.

- Сегмент «Решения для автоматизации и производственное программное обеспечение» является самой быстрорастущей категорией компонентов со среднегодовым темпом роста 18,1%, что обусловлено растущим внедрением цифровой биообработки, мониторинга качества с помощью искусственного интеллекта и автоматизации производственных рабочих процессов.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025 г.): 2,86 миллиарда долларов США.

- Ожидаемая рыночная стоимость (2033 г.): 10,88 млрд долларов США.

- Прогноз среднегодового темпа роста (2026–2033 гг.): 18,20%

- Ведущий регион в 2025 году: Северная Америка.

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

Объем отчета и рынок систем производства векторов генной терапииСегментация

|

Атрибуты |

Ключ к системам производства векторов генной терапииОбзор рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка · НАС. · Канада · Мексика Европа · Германия · Франция · Великобритания · Нидерланды · Швейцария · Бельгия · Россия · Италия · Испания · Турция · Остальная Европа Азиатско-Тихоокеанский регион · Китай · Япония · Индия · Южная Корея · Сингапур · Малайзия · Австралия · Таиланд · Индонезия · Филиппины · Остальная часть Азиатско-Тихоокеанского региона Ближний Восток и Африка · Саудовская Аравия · ОАЭ · Южная Африка · Египет · Израиль · Остальные страны Ближнего Востока и Африки Южная Америка · Бразилия · Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

· Thermo Fisher Scientific Inc. (США) · Корпорация Данахер (США) · Merck KGaA (Германия) · Sartorius AG (Германия) · Ситива (США) · Lonza Group AG (Швейцария) · FUJIFILM Holdings Corporation (Япония) · Charles River Laboratories International, Inc. (США) · Catalent, Inc. (США) · Oxford Biomedica plc (Великобритания) · REGENXBIO Inc. (США) · Andelyn Biosciences, Inc. (США) · Forge Biologics, Inc. (США) · Genezen Laboratories, Inc. (США) · Передовые методы терапии WuXi (США) · SK pharmteco (Южная Корея) · Ипоскеси (Франция) · MilteNY Biotec B.V. & Co. KG (Германия) · Корпорация Bio-Techne (США) · Эппендорф SE (Германия) · Корпорация Асахи Касей (Япония) · Takara Bio Inc. (Япония) · VectorBuilder Inc. (США) · Катапульта клеточной и генной терапии (Великобритания) · Batavia Biosciences B.V. (Нидерланды) · Viralgen Vector Core S.L. (Испания) · Samsung Biologics Co., Ltd. (Южная Корея) · AGC Biologics (США) · БиоЦентрик (США) · Новартис АГ (Швейцария) · ElevateBio, LLC (США) · RoslinCT (Великобритания) · KBI Biopharma Inc. (США) · Устойчивость (National Resilience, Inc.) (США) |

|

Возможности рынка |

· Расширение промышленных мощностей по производству средств генной терапии. · Все более широкое внедрение автоматизированных и закрытых платформ для производства векторов. · Растущий аутсорсинг производства векторов специализированным CDMO. |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ импорта-экспорта, обзор производственных мощностей, анализ производственного потребления, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативно-правовую базу. |

Тенденции рынка систем производства векторов генной терапии

Тенденция: растущее внедрение автоматизированного и закрытого производства.

Производители генной терапии все чаще используют автоматизированные и закрытые производственные платформы для повышения эффективности производства, минимизации рисков загрязнения и обеспечения единообразия от партии к партии. Интеграция одноразовых биореакторов, автоматизированных систем культивирования клеток, цифрового мониторинга биопроцессов и производственной аналитики с поддержкой искусственного интеллекта оптимизирует рабочие процессы вверх и вниз, одновременно снижая производственные затраты. Технологии непрерывного производства и мониторинг качества в режиме реального времени еще больше повышают масштабируемость, позволяя производителям удовлетворять быстро растущий спрос на коммерческую генную терапию, соблюдая при этом строгие требования GMP.

Динамика рынка систем производства векторов генной терапии

Ключевой драйвер рынка: растущая коммерциализация генной терапии и расширение клинического ассортимента

Растущее число одобренных методов генной терапии и клинических программ на поздних стадиях значительно увеличило спрос на масштабируемые системы производства векторов. Биофармацевтические компании расширяют производственные мощности для поддержки коммерческих запусков, одновременно повышая производительность производства и соблюдение нормативных требований. Постоянные инвестиции в технологии производства вирусных векторов в сочетании с увеличением финансирования исследований в области генной терапии редких заболеваний и онкологии ускоряют внедрение передовых производственных платформ как на собственных предприятиях, так и в организациях, работающих по контракту.

Ключевое ограничение/проблема: высокие капитальные вложения и сложные производственные процессы.

Основным ограничением на рынке систем производства векторов для генной терапии являются значительные инвестиции, необходимые для создания производственных мощностей, соответствующих требованиям GMP. Передовые производственные системы требуют специализированной инфраструктуры чистых помещений, высокопроизводительных биореакторов, технологий очистки, оборудования для аналитических испытаний и высококвалифицированного персонала. Кроме того, сложные производственные процессы, строгие нормативные требования и проблемы, связанные с масштабированием производства вирусных векторов, продолжают увеличивать эксплуатационные расходы и ограничивать выход на рынок небольших биотехнологических компаний.

Расширение в 2025 году нескольких коммерческих предприятий по производству вирусных векторов в Северной Америке и Европе, включающих крупномасштабные автоматизированные производственные линии и передовые лаборатории контроля качества, подчеркивает значительные финансовые обязательства, необходимые для создания современной производственной инфраструктуры генной терапии, подчеркивая постоянные проблемы для новых производителей.

Ключевая рыночная возможность: расширение услуг CDMO и технологий производства векторов следующего поколения.

Быстрый рост контрактных разработок и производственных организаций (CDMO) открывает значительные возможности для рынка. Расширение аутсорсинга производства вирусных векторов позволяет биотехнологическим компаниям ускорить клинические разработки, избегая при этом значительных капиталовложений в производственные мощности. Кроме того, достижения в области суспензионных клеточных культур, стабильных клеточных линий-продуцентов, непрерывной биообработки, оптимизации процессов на основе искусственного интеллекта и модульных производственных платформ повышают эффективность производства, снижают затраты и расширяют глобальные производственные мощности. Ожидается, что эти инновации создадут значительные возможности для роста в Северной Америке, Европе и на быстро развивающихся рынках биотехнологий в Азиатско-Тихоокеанском регионе.

Объем рынка систем производства векторов генной терапии

Рынок систем производства векторов для генной терапии сегментирован по типу вектора, типу вирусного вектора, производственной системе, рабочему процессу, применению, конечному пользователю, технологии, масштабу производства, развертыванию и компоненту.

- По типу вектора

В зависимости от типа вектора рынок систем производства векторов для генной терапии сегментирован на системы производства вирусных векторов и системы производства невирусных векторов. Сегмент систем производства вирусных векторов доминировал на рынке с долей 68,45% в 2025 году благодаря их широкому использованию в коммерческом производстве генной терапии, высокой эффективности трансдукции и строгому признанию одобренных методов лечения регулирующими органами. Вирусные векторы, особенно AAV и лентивирусные системы, стали предпочтительной платформой для доставки терапевтических генов при онкологии, редких заболеваниях и наследственных генетических нарушениях. Увеличение инвестиций в коммерческие производственные мощности и расширение клинических портфелей продолжают укреплять лидерство этого сегмента.

По прогнозам, в сегменте систем производства невирусных векторов будет зарегистрирован самый быстрый рост в среднем на 18,1% в период с 2026 по 2033 год, что обусловлено ростом исследований в области более безопасных и экономически эффективных технологий доставки генов. Достижения в области липидных наночастиц, систем доставки на основе полимеров и технологий электропорации способствуют более широкому внедрению невирусных производственных платформ, особенно для приложений редактирования генома и терапии нуклеиновых кислот следующего поколения.

- По типу вирусного вектора

В зависимости от типа вирусного вектора рынок систем производства векторов для генной терапии сегментирован на векторные системы адено-ассоциированных вирусов (AAV), лентивирусные векторные системы, аденовирусные векторные системы, ретровирусные векторные системы, бакуловирусные векторные системы и другие. Сегмент векторных систем аденоассоциированных вирусов (AAV) лидировал на рынке с долей 39,84% в 2025 году, чему способствовало его широкое использование в одобренных методах генной терапии, благоприятный профиль безопасности и возможности долгосрочной экспрессии генов. Фармацевтические компании продолжают расширять производственные мощности AAV, чтобы удовлетворить растущий коммерческий спрос на методы лечения неврологических, офтальмологических и редких генетических заболеваний.

Ожидается, что в сегменте лентивирусных векторных систем будет наблюдаться самый быстрый рост в среднем на 18,4% в период с 2026 по 2033 год, что обусловлено увеличением использования в терапии CAR-T-клетками, инженерии стволовых клеток и терапии генно-модифицированными клетками ex vivo. Постоянное улучшение урожайности векторов, масштабируемости производства и технологий биобезопасности еще больше ускоряет внедрение.

- По производственной системе

В зависимости от производственной системы рынок систем производства векторов генной терапии сегментирован на системы на основе клеток млекопитающих, системы на основе клеток насекомых, системы суспензионных культур клеток, системы культивирования адгезивных клеток и бесклеточные производственные системы. Сегмент систем на основе клеток млекопитающих доминировал на рынке с долей 44,28% в 2025 году благодаря их способности производить высококачественные вирусные векторы с соответствующими посттрансляционными модификациями, необходимыми для клинического применения. Эти системы остаются отраслевым стандартом для производства GMP-совместимых вирусных векторов, используемых в коммерческом производстве генной терапии.

Ожидается, что в сегменте систем суспензионных культур клеток будет наблюдаться самый быстрый среднегодовой темп роста в 18,3% в период с 2026 по 2033 год, что обусловлено растущим внедрением масштабируемых биореакторных технологий, которые позволяют увеличить объемы производства, улучшить согласованность процессов и снизить производственные затраты. Растущие инвестиции в крупные коммерческие производственные мощности продолжают способствовать расширению сегмента.

- По рабочему процессу

В зависимости от рабочего процесса рынок систем производства векторов для генной терапии сегментирован на предварительную обработку, последующую обработку, фасовку и упаковку, а также контроль качества и аналитические испытания. Сегмент первичной переработки доминировал на рынке с долей 36,92% в 2025 году благодаря увеличению инвестиций в оптимизацию клеточных культур, технологии временной трансфекции и биореакторные системы высокой плотности, которые максимизируют выход векторов и эффективность производства. Растущее число коммерческих производственных предприятий по всему миру продолжает усиливать спрос на передовые производственные решения.

Ожидается, что в сегменте контроля качества и аналитического тестирования будет наблюдаться самый быстрый среднегодовой темп роста в 18,4% в период с 2026 по 2033 год, что обусловлено все более строгими глобальными нормативными требованиями к характеристике переносчиков, тестированию активности, обеспечению стерильности и единообразию продукции. Внедрение автоматизированных аналитических технологий и цифровых платформ управления качеством еще больше способствует росту сегмента.

- По применению

В зависимости от применения рынок систем производства векторов генной терапии сегментирован на разработку генной терапии, производство клеточной терапии, разработку вакцин, исследовательское применение, клинические испытания и коммерческое производство. Сегмент разработки генной терапии доминировал на рынке с долей 31,47% в 2025 году благодаря быстро расширяющемуся портфолио генной терапии, нацеленной на редкие заболевания, онкологию, сердечно-сосудистые заболевания и неврологические заболевания. Растущие инвестиции биотехнологических компаний и фармацевтических производителей в программы клинических разработок продолжают стимулировать спрос на передовые системы производства переносчиков.

Ожидается, что в сегменте коммерческого производства будет наблюдаться самый быстрый среднегодовой темп роста в 118,2% в период с 2026 по 2033 год, что обусловлено растущим числом разрешений регулирующих органов на генную терапию и расширением деятельности по коммерциализации во всем мире. Масштабное расширение производственных мощностей, технологии автоматизации и оптимизация процессов позволяют производителям удовлетворять растущий мировой спрос, сохраняя при этом качество продукции и соответствие нормативным требованиям.

- Конечным пользователем

В зависимости от конечного пользователя рынок систем производства векторов для генной терапии сегментирован на биофармацевтические компании, контрактные разработки и производственные организации (CDMO), академические и исследовательские институты, биотехнологические компании, а также больницы и организации клинических исследований. Сегмент биофармацевтических компаний доминировал на рынке с долей 43,76% в 2025 году благодаря увеличению инвестиций в коммерческое производство генной терапии, расширению собственных производственных возможностей и растущему количеству одобренных продуктов генной терапии. Крупные фармацевтические компании создают специализированные предприятия по производству переносчиков инфекции, чтобы повысить устойчивость цепочки поставок, повысить эффективность производства и ускорить коммерциализацию продукции. Рост инвестиций в передовые биотехнологии и автоматизацию еще больше укрепляет лидирующие позиции этого сегмента на рынке.

Ожидается, что в сегменте контрактных разработок и производственных организаций (CDMO) будет наблюдаться самый быстрый среднегодовой темп роста в 18,1% в период с 2026 по 2033 год, что обусловлено увеличением аутсорсинга производства вирусных векторов биотехнологическими компаниями, стремящимися сократить капитальные затраты и ускорить сроки клинических разработок. Растущий спрос на производство, соответствующее требованиям GMP, специализированный производственный опыт и гибкие производственные мощности значительно ускоряют внедрение услуг CDMO во всем мире.

- По технологии

В зависимости от технологии рынок систем производства векторов генной терапии сегментирован на системы временной трансфекции, системы стабильных клеточных линий-продуцентов, системы производства плазмид и автоматизированные производственные платформы. Сегмент систем транзиентной трансфекции доминировал на рынке с долей 38,64% в 2025 году благодаря их широкому применению в производстве векторов на клинической стадии, операционной гибкости и относительно коротким срокам разработки. Эти системы широко используются для производства AAV и лентивирусных векторов в исследовательских, клинических и ранних коммерческих целях.

Ожидается, что в сегменте автоматизированных производственных платформ будет наблюдаться самый быстрый среднегодовой темп роста в 18,3% в период с 2026 по 2033 год, что обусловлено растущим внедрением технологий цифрового производства, роботизированной автоматизации процессов и мониторинга биопроцессов с помощью искусственного интеллекта. Автоматизированные производственные системы повышают стабильность производства, снижают риски загрязнения, минимизируют трудозатраты и обеспечивают непрерывное производство, что делает их все более привлекательными для промышленного производства.

- По масштабу производства

В зависимости от масштаба производства рынок систем производства векторов для генной терапии сегментируется на доклинический, клинический и коммерческий масштабы. Сегмент коммерческого масштаба доминировал на рынке с долей 46,81% в 2025 году из-за растущей коммерциализации генной терапии, увеличения количества разрешений регулирующих органов и расширения глобальной производственной инфраструктуры. Фармацевтические производители продолжают инвестировать в высокопроизводительные производственные мощности, оснащенные современными биореакторами, системами очистки и автоматизированными технологиями контроля качества для поддержки крупносерийного производства.

Ожидается, что в сегменте клинических масштабов будет зарегистрирован самый быстрый среднегодовой темп роста в 18,2% в период с 2026 по 2033 год, что обусловлено быстро растущим числом клинических испытаний генной терапии фаз I, II и III во всем мире. Растущий спрос на гибкие производственные платформы, способные поддерживать несколько клинических программ, вносит значительный вклад в рост рынка.

- По развертыванию

В зависимости от развертывания рынок систем производства векторов для генной терапии сегментируется на собственное производство и аутсорсинговое производство. Сегмент собственного производства доминировал на рынке с долей 58,37% в 2025 году благодаря увеличению инвестиций ведущих фармацевтических и биотехнологических компаний в специализированные производственные мощности, отвечающие требованиям GMP. Собственное производство обеспечивает лучший контроль процессов, защиту интеллектуальной собственности, безопасность цепочки поставок и соответствие нормативным требованиям, одновременно позволяя производителям оптимизировать эффективность производства и снизить долгосрочные производственные затраты.

Ожидается, что в сегменте аутсорсингового производства будет наблюдаться самый быстрый среднегодовой темп роста в 18,5% в период с 2026 по 2033 год, что обусловлено растущей зависимостью от специализированных CDMO, предлагающих масштабируемые производственные возможности, опыт регулирования и сокращение времени выхода на рынок. Малые и средние биотехнологические компании все чаще передают производство переносчиков инфекции на аутсорсинг, чтобы избежать высоких капитальных вложений и усложнения эксплуатации.

- По компоненту

В зависимости от компонентов рынок систем производства векторов для генной терапии сегментирован на биореакторы, системы фильтрации, хроматографические системы, среды и реагенты для культивирования клеток, аналитические инструменты, а также программное обеспечение и решения для автоматизации. Сегмент сред и реагентов для культивирования клеток доминировал на рынке с долей 27,54% в 2025 году благодаря непрерывному потреблению на всех этапах производственных процессов и растущему спросу на составы высокоэффективных сред, которые улучшают рост клеток и продуктивность векторов. Растущее число коммерческих производственных предприятий и расширяющаяся деятельность в области клинических исследований продолжают стимулировать спрос на высококачественные реагенты и расходные материалы.

Ожидается, что в сегменте программного обеспечения и решений для автоматизации будет наблюдаться самый быстрый среднегодовой темп роста в 9,1% в период с 2026 по 2033 год, что будет обусловлено растущим внедрением цифровых производственных платформ, оптимизацией процессов с помощью искусственного интеллекта, электронными пакетными отчетами, профилактическим обслуживанием и мониторингом производства в реальном времени. Эти технологии повышают эффективность производства, улучшают соблюдение нормативных требований и поддерживают переход к биофармацевтическому производству с поддержкой Индустрии 4.0.

Региональный анализ рынка векторных производственных систем генной терапии

Северная Америка доминировала на рынке систем производства векторов для генной терапии, и в 2025 году на ее долю пришлось наибольшая доля доходов (39,12%), чему способствовала сильная биотехнологическая экосистема, увеличение количества разрешений регулирующих органов на генную терапию и значительные инвестиции в передовую инфраструктуру биопроизводства. Регион извлекает выгоду из присутствия ведущих фармацевтических компаний, контрактных разработок и производственных организаций (CDMO), а также научно-исследовательских институтов, активно занимающихся разработкой генной и клеточной терапии. Постоянное расширение производственных мощностей, соответствующих требованиям GMP, благоприятное государственное финансирование и быстрое внедрение технологий автоматизации еще больше укрепляют лидерство Северной Америки на мировом рынке.

Обзор рынка систем производства векторов генной терапии в США

На рынке систем производства векторов для генной терапии в США наблюдается значительный рост благодаря увеличению инвестиций в исследования в области генной и клеточной терапии, расширению коммерческих производственных мощностей и увеличению количества разрешений регулирующих органов на инновационные методы лечения. Хорошо зарекомендовавший себя биотехнологический сектор страны в сочетании с сильным венчурным финансированием и стратегическим сотрудничеством между фармацевтическими компаниями и CDMO продолжает стимулировать спрос на передовые системы производства переносчиков инфекции. Кроме того, растущее внедрение автоматизированных технологий биообработки, одноразовых производственных платформ и мониторинга качества с помощью искусственного интеллекта повышает эффективность производства, одновременно поддерживая быструю коммерциализацию генной терапии.

Обзор европейского рынка векторных систем генной терапии

Европейский рынок систем производства векторов для генной терапии представляет собой значительную долю мирового дохода, чему способствуют растущие инвестиции в передовое биофармацевтическое производство, поддерживающие нормативные инициативы и сильные возможности академических исследований. Растущий спрос на технологии производства вирусных векторов, расширение деятельности по клиническим испытаниям и расширение сотрудничества между биотехнологическими компаниями и исследовательскими организациями ускоряют рост рынка во всем регионе. Кроме того, постоянные инвестиции в производственные мощности, отвечающие требованиям GMP, и инновации в процессах укрепляют позиции Европы как ведущего центра производства передовых терапевтических препаратов.

Обзор рынка систем производства векторов генной терапии в Великобритании

Британский рынок систем производства векторов для генной терапии постоянно расширяется, чему способствуют сильные правительственные инициативы, продвигающие лекарственные средства передовой терапии (ATMP), увеличивающие инвестиции в биотехнологии и инфраструктуру биомедицинских исследований мирового класса. Растущее сотрудничество между академическими учреждениями, биотехнологическими компаниями и контрактными производителями ускоряет разработку и коммерциализацию инновационных методов генной терапии. Более того, растущее внедрение автоматизированных производственных систем и передовых аналитических технологий повышает эффективность производства и соблюдение нормативных требований по всей стране.

Обзор рынка систем производства векторов генной терапии в Германии

Рынок систем производства векторов для генной терапии в Германии неуклонно расширяется благодаря передовым фармацевтическим производственным возможностям страны, высокоразвитому биотехнологическому сектору и растущим инвестициям в точную медицину. Немецкие производители и исследовательские организации внедряют технологии биообработки нового поколения для повышения эффективности производства переносчиков и качества продукции. Растущий спрос на масштабируемые производственные платформы в сочетании с постоянными инновациями в технологиях клеточных культур, системах очистки и решениях для цифрового производства продолжает стимулировать рост рынка по всей стране.

Анализ рынка систем производства векторов генной терапии в Азиатско-Тихоокеанском регионе

Ожидается, что на рынке систем производства векторов для генной терапии в Азиатско-Тихоокеанском регионе будет наблюдаться самый быстрый рост: прогнозируемый среднегодовой темп роста составит 18,5% в период с 2026 по 2033 год, что обусловлено быстрым развитием биотехнологических отраслей, увеличением государственного финансирования наук о жизни и ростом инвестиций в передовую производственную инфраструктуру в Китае, Японии, Южной Корее и Индии. Растущая активность клинических исследований, увеличение аутсорсинга производства векторов и создание новых производственных мощностей, отвечающих требованиям GMP, вносят значительный вклад в расширение регионального рынка. Кроме того, благоприятная государственная политика, поддерживающая инновации в области биотехнологий, и растущие расходы на здравоохранение продолжают ускорять развитие рынка во всем регионе.

Обзор рынка векторных систем производства генной терапии в Японии

На японском рынке систем производства векторов для генной терапии наблюдается устойчивый рост благодаря увеличению инвестиций в регенеративную медицину, прецизионное здравоохранение и передовое биофармацевтическое производство. Сильный акцент страны на исследованиях и инновациях в сочетании с поддерживающими нормативными путями регенеративной терапии способствует внедрению передовых технологий производства вирусных векторов. Кроме того, сотрудничество между фармацевтическими компаниями, исследовательскими институтами и производственными организациями расширяет возможности отечественного производства, одновременно поддерживая коммерциализацию генной терапии следующего поколения.

Анализ рынка систем производства векторов генной терапии в Китае

Китайский рынок систем производства векторов для генной терапии быстро растет благодаря значительным государственным инвестициям в биотехнологии, расширению возможностей фармацевтического производства и активизации клинических исследований. В стране наблюдается значительный рост числа местных биотехнологических компаний, разрабатывающих генную и клеточную терапию, что создает высокий спрос на масштабируемые системы производства векторов. Кроме того, растущее внедрение автоматизированных производственных платформ, расширение производственных мощностей, сертифицированных GMP, и растущее партнерство с глобальными биотехнологическими фирмами позиционируют Китай как один из самых быстрорастущих рынков систем производства векторов для генной терапии во всем мире.

Доля рынка систем производства векторов генной терапии

Индустрию систем производства векторов генной терапии в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Thermo Fisher Scientific Inc. (США)

- Корпорация Данахер (США)

- Мерк КГаА (Германия)

- Сарториус АГ (Германия)

- Ситива (США)

- Lonza Group AG (Швейцария)

- FUJIFILM Holdings Corporation (Япония)

- Charles River Laboratories International, Inc. (США)

- Catalent, Inc. (США)

- Oxford Biomedica plc (Великобритания)

- REGENXBIO Inc. (США)

- Andelyn Biosciences, Inc. (США)

- Forge Biologics, Inc. (США)

- Genezen Laboratories, Inc. (США)

- WuXi Advanced Therapies (США)

- СК фармтеко (Южная Корея)

- Yposkesi (France)

- MilteNY Biotec B.V. & Co. KG (Германия)

- Bio-Techne Corporation (США)

- Эппендорф SE (Германия)

- Корпорация Асахи Касей (Япония)

- Такара Био Инк. (Япония)

- VectorBuilder Inc. (США)

- Катапульта клеточной и генной терапии (Великобритания)

- Batavia Biosciences B.V. (Нидерланды)

- Viralgen Vector Core S.L. (Испания)

- Samsung Biologics Co., Ltd. (Южная Корея)

- AGC Biologics (США)

- БиоЦентрик (США)

- Новартис АГ (Швейцария)

- ElevateBio, LLC (США)

- РослинСТ (Великобритания)

- KBI Biopharma Inc. (США)

- Устойчивость (National Resilience, Inc.) (США)

Последние разработки на рынке систем производства векторов генной терапии

- В октябре 2025 года компания Thermo Fisher Scientific Inc. расширила свой портфель по производству вирусных векторов, представив передовую одноразовую платформу биообработки, предназначенную для промышленного производства AAV и лентивирусных векторов. Платформа объединяет автоматизированные технологии первичной и последующей обработки, что позволяет повысить производительность, повысить согласованность процесса и снизить риски загрязнения. Эта разработка укрепляет позиции Thermo Fisher Scientific на рынке производства генной терапии, поддерживая масштабируемое производство, соответствующее требованиям GMP, для клинического и коммерческого применения.

- В сентябре 2025 года компания Sartorius AG запустила платформу автоматизированного биореактора нового поколения, специально оптимизированную для производства вирусных векторов. Новая система включает интегрированную аналитику процессов, мониторинг в реальном времени и цифровой контроль биопроцессов для повышения эффективности производства и качества продукции. Запуск расширяет портфель передовых производственных технологий Sartorius, помогая биофармацевтическим компаниям ускорить разработку и коммерциализацию генной терапии.

- В июле 2025 года компания Cytiva представила интегрированный процесс последующей очистки для производства вирусных векторов, сочетающий в себе высокопроизводительные системы хроматографии с технологиями автоматической фильтрации. Это решение улучшает извлечение векторов, сокращает сроки очистки и повышает общую производительность производства. Это нововведение усиливает возможности Cytiva в поддержке крупномасштабного коммерческого производства генной терапии, одновременно повышая операционную эффективность.

- В апреле 2025 года Lonza Group AG расширила свою глобальную сеть по производству вирусных векторов, увеличив мощности по производству AAV и лентивирусных векторов, соответствующие требованиям GMP, на своих передовых биопроизводственных мощностях. Расширение поддерживает растущий спрос клиентов на промышленное производство векторов и обеспечивает дополнительные мощности для клинических и коммерческих программ генной терапии по всему миру.

- В ноябре 2024 года компания Merck KGaA представила новые аналитические технологии для определения характеристик вирусных векторов и контроля качества, что позволяет ускорить тестирование выпуска продукции и улучшить соответствие нормативным требованиям. Усовершенствованная аналитическая платформа поддерживает комплексную оценку идентификации, чистоты, эффективности и безопасности векторов, помогая производителям повысить надежность производства и одновременно ускорить коммерциализацию генной терапии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.