Global Generic Injectables For Infectious Diseases Market

Размер рынка в млрд долларов США

CAGR :

%

USD

117.40 Billion

USD

239.14 Billion

2024

2032

USD

117.40 Billion

USD

239.14 Billion

2024

2032

| 2025 –2032 | |

| USD 117.40 Billion | |

| USD 239.14 Billion | |

| % | |

|

Сегментация мирового рынка инъекционных препаратов-дженериков для лечения инфекционных заболеваний по типу продукта (моноклональные антитела, иммуноглобулины, цитокины, инсулин, пептидные гормоны, факторы крови, вакцины, низкомолекулярные антибиотики, химиотерапевтические агенты и другие), типу молекулы (крупная и низкомолекулярная), применению (онкология, инфекционные заболевания, диабет, заболевания крови, гормональные расстройства, заболевания опорно-двигательного аппарата, заболевания ЦНС, лечение боли и сердечно-сосудистые заболевания), способу введения (внутримышечно, внутривенно и подкожно), каналу сбыта (аптеки при больницах, интернет-аптеки и розничные аптеки) — тенденции отрасли и прогноз до 2032 года

Объем рынка дженериков для инъекций при инфекционных заболеваниях

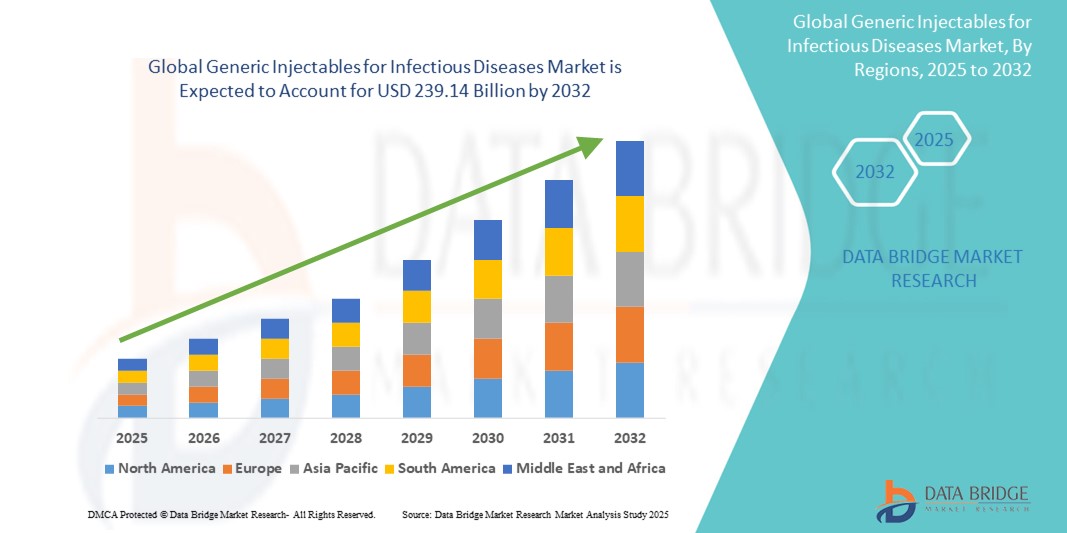

- Объем мирового рынка инъекционных препаратов-дженериков для лечения инфекционных заболеваний в 2024 году оценивался в 117,40 млрд долларов США, а к 2032 году , как ожидается, он достигнет 239,14 млрд долларов США при среднегодовом темпе роста 9,30% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью инфекционных заболеваний в сочетании с растущим спросом на экономически эффективные варианты лечения, что приводит к большей зависимости от генерических инъекционных препаратов как в больницах, так и в амбулаторных условиях.

- Более того, широкая потребность в быстродействующих, надежных и доступных по цене препаратах делает дженерики инъекционными препаратами критически важным компонентом лечения инфекционных заболеваний. Сочетание этих факторов способствует ускоренному внедрению дженериков инъекционных препаратов, тем самым значительно стимулируя расширение рынка.

Анализ рынка дженериков для инъекций при инфекционных заболеваниях

- Дженерики для инъекций, предлагающие быстродействующее и экономически эффективное лечение, становятся все более важными компонентами в глобальной борьбе с инфекционными заболеваниями в стационарных и амбулаторных условиях благодаря своей эффективности широкого спектра действия, доступности и важной роли в антимикробной и противовирусной терапии.

- Растущий спрос на инъекционные препараты-дженерики обусловлен, прежде всего, растущим глобальным бременем инфекционных заболеваний, необходимостью сдерживания расходов на здравоохранение и более широким использованием дженериков больницами и системами общественного здравоохранения для обеспечения готовности к чрезвычайным ситуациям и планового лечения.

- Северная Америка доминировала на рынке дженериков для инъекций инфекционных заболеваний с наибольшей долей выручки в 39,5% в 2024 году, что было обусловлено сильной регуляторной поддержкой, высоким уровнем проникновения дженериков и развитой цепочкой поставок фармацевтической продукции, при этом в США наблюдается возросшая зависимость от инъекционных дженериков для лечения внутрибольничных инфекций и амбулаторной парентеральной антимикробной терапии (OPAT).

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке в течение прогнозируемого периода благодаря расширению доступа к здравоохранению, увеличению мощностей по производству дженериков и росту распространенности инфекционных заболеваний в густонаселенных регионах.

- Сегмент малых молекул доминировал на рынке с долей рынка 42,8% в 2024 году, что обусловлено их широким применением при лечении бактериальных инфекций, экономической эффективностью и критически важным включением в глобальные программы закупок в сфере здравоохранения и больничные формуляры.

Область применения отчета и сегментация рынка генерических инъекционных препаратов для лечения инфекционных заболеваний

|

Атрибуты |

Основные сведения о рынке инъекционных препаратов-дженериков для лечения инфекционных заболеваний |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка дженериков для инъекций при инфекционных заболеваниях

«Возросший спрос на экономически эффективные и быстродействующие методы лечения»

- Важной и набирающей обороты тенденцией на мировом рынке дженериков для лечения инфекционных заболеваний является растущий спрос на доступные и быстродействующие препараты для борьбы как с обычными, так и с экстренными инфекционными заболеваниями. Эта тенденция обусловлена приоритетами систем здравоохранения в обеспечении доступа, контроле расходов и готовности к реагированию на рост заболеваемости и глобальные чрезвычайные ситуации в области здравоохранения.

- Например, Cipla и Aurobindo Pharma быстро расширили свои портфели инъекционных антибиотиков и противовирусных препаратов, включая дженерики ремдесивира и цефтриаксона, для обслуживания больниц и программ закупок в сфере общественного здравоохранения по всему миру.

- Способность дженериков для инъекций обеспечивать немедленный терапевтический эффект, особенно при внутривенном введении, делает их незаменимыми при лечении внутрибольничных инфекций, сепсиса и пандемий. Производители всё больше внимания уделяют готовым к применению препаратам и продуктам с длительным сроком хранения, чтобы удовлетворить операционные потребности медицинских учреждений как в развитых, так и в развивающихся странах.

- Более того, глобальная регуляторная поддержка ускоренной процедуры регистрации основных дженериков, особенно инъекционных препаратов, способствовала расширению доступа к рынку. Такие инициативы, как программа преквалификации ВОЗ и программа помощи в борьбе с дефицитом лекарственных средств Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA), ускорили выход дженериков на ключевые рынки.

- Эта тенденция к быстрой доступности, снижению стоимости и росту терапевтической эквивалентности инъекционных препаратов влияет на решения о закупках среди правительств, больниц и неправительственных организаций. В результате такие компании, как Hikma Pharmaceuticals и Sandoz, концентрируются на расширении производственных мощностей и создании региональных цепочек поставок, чтобы снизить зависимость от односторонних активных фармацевтических ингредиентов и сократить сроки вывода препаратов на рынок.

Динамика рынка дженериков для инъекций при инфекционных заболеваниях

Водитель

«Рост инфекционных заболеваний и необходимость снижения расходов на здравоохранение»

- Растущее глобальное бремя инфекционных заболеваний, включая туберкулез, пневмонию, инфекции кровотока и новые вирусные угрозы, является основной причиной роста спроса на дженерики для инъекций. Больницы и системы здравоохранения постоянно испытывают давление, требуя быстрого предоставления эффективного лечения и одновременного контроля расходов.

- Например, в 2024 году компания Viatris Inc. заключила партнерские соглашения с несколькими международными организациями здравоохранения для обеспечения масштабных поставок дженериков инъекционных противомикробных препаратов для борьбы с устойчивостью к противомикробным препаратам (УПП) и обеспечения готовности к пандемиям.

- Дженерики для инъекций обеспечивают быстрое облегчение симптомов, высокую биодоступность и гибкость применения в отделениях интенсивной терапии и неотложной помощи, что делает их предпочтительным терапевтическим вариантом для медицинских работников. Более того, их доступность значительно снижает нагрузку на системы здравоохранения, особенно в странах с низким и средним уровнем дохода, где расходы на лечение остаются высокими.

- Расширение охвата медицинским страхованием, включение дженериков в национальные перечни основных лекарственных средств и программы государственных закупок дополнительно стимулируют использование инъекционных дженериков для лечения инфекционных заболеваний.

Сдержанность/Вызов

«Сложности производства и барьеры в соблюдении нормативных требований»

- Несмотря на высокий спрос, производство дженериков для инъекций сопряжено со значительными трудностями из-за сложных стерильных производственных процессов, строгих нормативных требований и высоких первоначальных капиталовложений. Эти факторы могут задерживать вывод продуктов на рынок и ограничивать количество участников рынка.

- Например, периодические проверки предприятий Управлением по контролю за продуктами и лекарствами США (FDA), Европейским агентством по лекарственным средствам (EMA) и другими регулирующими органами привели к временному закрытию заводов или предупреждению об импорте для нескольких производителей дженериков, что нарушило цепочки поставок и вызвало дефицит ключевых антибиотиков и противовирусных препаратов.

- Более того, брак партий, риски заражения и требования к холодовой цепи для некоторых биологических препаратов дополнительно увеличивают производственные затраты и логистические трудности. Малые и средние компании часто испытывают трудности с соблюдением строгих требований Надлежащей производственной практики (GMP) к стерильным инъекционным препаратам.

- Кроме того, падение цен, вызванное острой рыночной конкуренцией и государственными ограничениями цен, может ограничить рентабельность и отпугнуть новых участников рынка. Решение этих проблем посредством технологической модернизации, стратегического сотрудничества и локализации производства будет иметь решающее значение для обеспечения бесперебойных поставок и устойчивого роста рынка.

Рынок инъекционных препаратов общего назначения для лечения инфекционных заболеваний

Рынок сегментирован по типу продукта, типу молекулы, применению, способу введения и каналу сбыта.

- По типу продукта

По типу продукта рынок дженериков для инъекций при инфекционных заболеваниях сегментируется на моноклональные антитела, иммуноглобулины, цитокины, инсулин, пептидные гормоны, факторы крови, вакцины, низкомолекулярные антибиотики, химиотерапевтические препараты и другие. Сегмент низкомолекулярных антибиотиков доминировал на рынке, достигнув наибольшей доли рынка в 42,8% в 2024 году, что объясняется их широким спектром применения при лечении бактериальных инфекций и широкой доступностью в экономически эффективных инъекционных формах. Эти препараты необходимы как для неотложной, так и для плановой медицинской помощи, особенно в регионах с низким и средним уровнем дохода, и часто включаются в формуляры больниц и национальные перечни основных лекарственных средств.

Ожидается, что сегмент моноклональных антител будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом спроса на биоаналогичные методы лечения, увеличением числа одобрений дженериков биологических препаратов и их растущей ролью в лечении вирусных инфекций, таких как COVID-19 и респираторно-синцитиальный вирус (РСВ). В связи с ростом цен и истечением сроков действия патентов биоаналогичные моноклональные антитела становятся более доступными на развивающихся рынках.

- По типу молекулы

В зависимости от типа молекулы рынок дженериков для инъекций при инфекционных заболеваниях сегментируется на два сегмента: высокомолекулярные и низкомолекулярные. Наибольшая доля выручки в 2024 году (58,7%) пришлась на сегмент низкомолекулярных препаратов благодаря более простой структуре, более низким производственным затратам и более отлаженным механизмам регулирования. Эти препараты обеспечивают быстрое терапевтическое действие и часто являются препаратами первой линии при распространённых инфекционных заболеваниях.

Ожидается, что сегмент крупных молекул будет расти заметными темпами в течение прогнозируемого периода, чему будет способствовать растущее внедрение биоаналогов и рост распространенности сложных инфекционных заболеваний, требующих целенаправленных биологических вмешательств.

- По применению

По целевому назначению рынок дженериков для инъекций инфекционных заболеваний сегментируется на следующие группы: инфекционные заболевания, онкология, диабет, заболевания крови, гормональные нарушения, заболевания опорно-двигательного аппарата, заболевания центральной нервной системы, лечение боли и сердечно-сосудистые заболевания. Сегмент инфекционных заболеваний доминировал на рынке с наибольшей долей в 47,9% в 2024 году, поскольку он напрямую отражает основной вариант использования этой категории дженериков. Высокая глобальная заболеваемость инфекционными заболеваниями, такими как пневмония, туберкулез, инфекции кровотока и вирусные вспышки, способствовала постоянному росту спроса на инъекционные формы.

Прогнозируется, что сегмент онкологии продемонстрирует самые быстрые темпы роста в прогнозируемый период из-за оппортунистических инфекций у пациентов с ослабленным иммунитетом и потребности в инъекционных противоинфекционных препаратах в учреждениях по лечению онкологических заболеваний.

- По способу введения

По способу введения рынок дженериков для инъекций при инфекционных заболеваниях сегментируется на внутримышечные, внутривенные и подкожные. Внутривенный сегмент доминировал на рынке с наибольшей долей в 61,4% в 2024 году благодаря быстрому системному действию, точному дозированию и предпочтительному применению в условиях стационаров для интенсивной терапии. Внутривенное введение особенно распространено для антибиотиков, противовирусных и противогрибковых препаратов в отделениях интенсивной терапии и неотложной помощи.

Ожидается, что сегмент подкожных инъекций будет устойчиво расти в течение прогнозируемого периода, чему будут способствовать лечение в домашних условиях, простота самостоятельного введения препаратов и растущая доступность предварительно заполненных шприцев для долгосрочного лечения инфекционных заболеваний.

- По каналу распространения

По каналам сбыта рынок дженериков для инъекций при инфекционных заболеваниях сегментируется на больничные аптеки, интернет-аптеки и розничные аптеки. Сегмент больничных аптек занимал наибольшую долю рынка – 64,8% – в 2024 году. Это обусловлено тем, что большинство инъекционных препаратов назначается под наблюдением врача, особенно в отделениях неотложной помощи и интенсивной терапии. Закупки, осуществляемые больницами, и оптовые закупки дополнительно укрепляют доминирование этого сегмента.

Ожидается, что сегмент интернет-аптек будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, чему будут способствовать развитие цифровых медицинских платформ, расширение доступа к рецептурным инъекционным препаратам через электронную торговлю в городских регионах и расширение услуг телемедицины.

Региональный анализ рынка инъекционных препаратов-дженериков для лечения инфекционных заболеваний

- Северная Америка доминировала на рынке дженериков для инъекций инфекционных заболеваний с наибольшей долей выручки в 39,5% в 2024 году, что было обусловлено сильной регуляторной поддержкой, высоким уровнем проникновения дженериков и развитой цепочкой поставок фармацевтической продукции, при этом в США наблюдается возросшая зависимость от инъекционных дженериков для лечения внутрибольничных инфекций и амбулаторной парентеральной антимикробной терапии (OPAT).

- Поставщики медицинских услуг в регионе отдают приоритет быстродействующим и экономически эффективным методам лечения, что делает инъекционные дженерики предпочтительным выбором для лечения как острых, так и хронических инфекций в клинических условиях.

- Это доминирование дополнительно подкрепляется благоприятной нормативно-правовой базой, надежными цепочками поставок и возросшими государственными инициативами по борьбе с устойчивостью к противомикробным препаратам и дефицитом лекарств, что укрепляет позиции Северной Америки как ключевого рынка инъекционных противоинфекционных препаратов как в государственном, так и в частном секторе здравоохранения.

Обзор рынка инъекционных препаратов-дженериков для лечения инфекционных заболеваний в США

Рынок инъекционных препаратов-дженериков для лечения инфекционных заболеваний в США в 2024 году занял наибольшую долю выручки в Северной Америке – 82,5%, что обусловлено высокой частотой внутрибольничных инфекций и высоким спросом на экономически эффективные и быстродействующие препараты. Больницы и программы общественного здравоохранения всё чаще используют инъекционные препараты-дженерики для лечения критических инфекционных заболеваний, чему способствуют оптимизированные механизмы регулирования и благоприятные структуры возмещения затрат. Кроме того, американские производители продолжают расширять производственные мощности для решения проблемы дефицита лекарств и достижения целей по обеспечению готовности к пандемиям, что дополнительно стимулирует рост рынка.

Обзор европейского рынка инъекционных препаратов-дженериков для лечения инфекционных заболеваний

Ожидается, что европейский рынок инъекционных дженериков для лечения инфекционных заболеваний будет расти уверенными среднегодовыми темпами в течение всего прогнозируемого периода, что обусловлено растущим вниманием к контролю устойчивости к противомикробным препаратам (УПП), строгими правилами здравоохранения и мерами по сокращению расходов на здравоохранение. Рост числа госпитализаций, связанных с инфекционными заболеваниями, и использование инъекционных дженериков в качестве терапии первой линии способствуют расширению рынка. Наличие сильных систем государственного здравоохранения и общеевропейских стратегий закупок, особенно в таких странах, как Франция и Италия, способствует более широкому доступу к основным инъекционным препаратам.

Обзор рынка инъекционных препаратов-дженериков для лечения инфекционных заболеваний в Великобритании

Ожидается, что рынок инъекционных дженериков для лечения инфекционных заболеваний в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено инициативами Национальной службы здравоохранения (NHS), стимулирующими использование дженериков, и повышенным спросом на инъекционные антибиотики и противовирусные препараты. Поскольку медицинские работники ищут доступные альтернативы на фоне растущего бремени инфекционных заболеваний, инъекционные дженерики становятся центральным компонентом схем лечения. Постоянные инвестиции в местное производство и приоритет стерильных инъекционных материалов в рамках национальных программ готовности к чрезвычайным ситуациям дополнительно стимулируют рост рынка.

Обзор рынка инъекционных препаратов-дженериков для лечения инфекционных заболеваний в Германии

Прогнозируется, что рынок инъекционных дженериков для лечения инфекционных заболеваний в Германии будет стабильно расти, чему способствуют высокоорганизованная инфраструктура здравоохранения страны и акцент на высококачественную и экономически эффективную медицинскую помощь. Значительный спрос на дженерики местного производства, соответствующие требованиям ЕС, а также строгие протоколы инфекционного контроля в больницах способствуют более широкому использованию инъекционных дженериков. Кроме того, растущее внедрение биоаналогичных инъекционных препаратов для лечения инфекционных и иммунологических заболеваний соответствует целям страны в области устойчивого развития и эффективности.

Обзор рынка инъекционных препаратов-дженериков для лечения инфекционных заболеваний в Азиатско-Тихоокеанском регионе

Рынок инъекционных дженериков в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в среднем на 24,6% в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом заболеваемости инфекционными заболеваниями, урбанизацией и улучшением доступа к здравоохранению в таких странах, как Индия, Китай и Индонезия. Государственные инициативы, направленные на расширение проникновения дженериков и развитие внутренних производственных мощностей, ускоряют их внедрение на рынок. Превращение Азиатско-Тихоокеанского региона в глобальный центр производства активных фармацевтических ингредиентов и инъекционных препаратов повышает эффективность цепочки поставок и снижает затраты.

Обзор рынка дженериков для инъекций в Японии для лечения инфекционных заболеваний

Рынок дженериков для инъекций при инфекционных заболеваниях в Японии набирает обороты, поскольку старение населения и высокая распространенность внутрибольничных инфекций обуславливают потребность в надежных инъекционных препаратах для лечения, пригодных для больниц. Акцент Японии на рациональном использовании противомикробных препаратов и ее хорошо регулируемый фармацевтический сектор стимулируют спрос на дженерики для инъекций, особенно в больницах и учреждениях длительного ухода. Рынок также выигрывает от местных партнерств по производству биоаналогов для инъекций при инфекционных и иммунологических заболеваниях.

Обзор рынка индийских инъекционных препаратов для лечения инфекционных заболеваний

В 2024 году рынок дженериков для инъекций инфекционных заболеваний в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря активному развитию отечественного производства, расширению инфраструктуры здравоохранения и росту расходов на здравоохранение. Страна является крупнейшим мировым поставщиком дженериков для инъекций антибиотиков и противовирусных препаратов. Государственные программы, направленные на расширение доступа к основным лекарственным средствам в сельской местности, и такие инициативы, как «Сделано в Индии», способствуют дальнейшему внедрению дженериков в больницах и центрах общественного здравоохранения.

Доля рынка дженериков для инъекций при инфекционных заболеваниях

Лидерами отрасли дженериков для инъекций при инфекционных заболеваниях являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- ДР. Reddys Laboratories Ltd (Индия)

- Baxter International (США)

- Teva Pharmaceuticals (Израиль)

- Astra Zeneca (США)

- Санофи (Франция)

- Фрезениус Каби (Германия)

- Pfizer Inc (США)

- Cipla Ltd (Индия)

- Merck & Co. Inc (США)

- Новартис АГ (Швейцария)

- Sun Pharmaceutical Industries Ltd (Индия)

- Aurobindo Pharma Limited (Индия)

- Samsung Biologics Co Ltd (Южная Корея)

- Биокон (Индия)

- Lupin, Ltd (Индия)

- Hikma Pharmaceuticals (Великобритания)

- Johnson & Johnson Services, Inc (США)

- Amgen Inc. (США)

- Piramal Pharma Solutions (Индия)

- Merck KGaA (Германия)

Каковы последние тенденции на мировом рынке генерических инъекционных препаратов для лечения инфекционных заболеваний?

- В апреле 2024 года компания Viatris Inc. объявила о расширении своего портфеля инъекционных антибиотиков в рамках стратегического сотрудничества с Глобальным партнерством по исследованию и разработке антибиотиков (GARDP), направленного на улучшение доступа к критически важным методам лечения лекарственно-устойчивых инфекций в странах с низким и средним уровнем дохода. Эта инициатива отражает приверженность Viatris принципам глобального здравоохранения, направленную на повышение доступности основных дженериков для инъекций и борьбу с растущей угрозой устойчивости к противомикробным препаратам посредством разработки устойчивых и доступных решений.

- В марте 2024 года компания Cipla Limited запустила новую линейку готовых к применению инъекционных цефалоспоринов в странах Юго-Восточной Азии и Африки. Эти лекарственные формы, разработанные для повышения стабильности и удобства применения в условиях ограниченных ресурсов, подтверждают стремление Cipla решать неудовлетворенные потребности в лечении инфекционных заболеваний. Эта инициатива подчеркивает лидерство Cipla в расширении доступа к качественным инъекционным дженерикам и улучшении результатов лечения в регионах с высоким уровнем заболеваемости.

- В марте 2024 года компания Hikma Pharmaceuticals plc заключила соглашение с Melinta Therapeutics о коммерциализации дженерика инъекционной версии меропенема-ваборбактама, комбинированного антибиотика для лечения осложненных инфекций. Этот шаг укрепляет позиции Hikma в предложении инъекционных препаратов для больниц и отражает растущую важность комбинированных дженериков в борьбе с патогенами с множественной лекарственной устойчивостью. Это партнерство подчеркивает стремление отрасли расширить доступ к передовым противоинфекционным препаратам.

- В феврале 2024 года компания Fresenius Kabi объявила о запуске своей линейки дженериков противовирусных инъекционных препаратов, включая ремдесивир и ацикловир, для использования в больницах Европы и Латинской Америки. Продукция производится в соответствии со строгими мировыми стандартами, что подтверждает стремление компании предоставлять высококачественные дженерики для обеспечения готовности к пандемиям и непрерывного лечения вирусных инфекций. Это расширение отражает стратегическую направленность Fresenius Kabi на биологические препараты и инъекционные препараты для лечения инфекционных заболеваний.

- В январе 2024 года компания Sandoz объявила об инвестициях в новый завод по производству стерильных инъекционных препаратов в Словении, направленный на увеличение производственных мощностей для выпуска важнейших противоинфекционных дженериков. Это развитие способствует достижению цели Sandoz по укреплению устойчивости цепочки поставок и удовлетворению растущего мирового спроса на инъекционные антибиотики и противовирусные препараты. Ожидается, что этот завод сыграет ключевую роль в обеспечении стабильных поставок основных лекарственных средств в периоды кризисов в области здравоохранения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.