Global Glass Interposers Market

Размер рынка в млрд долларов США

CAGR :

%

USD

146.54 Million

USD

382.20 Million

2025

2033

USD

146.54 Million

USD

382.20 Million

2025

2033

| 2026 –2033 | |

| USD 146.54 Million | |

| USD 382.20 Million | |

| % | |

|

Сегментация мирового рынка стеклянных интерпозеров по типу продукции (2D стеклянные интерпозеры, 2.5D стеклянные интерпозеры и 3D стеклянные интерпозеры), размеру пластины (

Каков объем и темпы роста мирового рынка стеклянных интерпозеров?

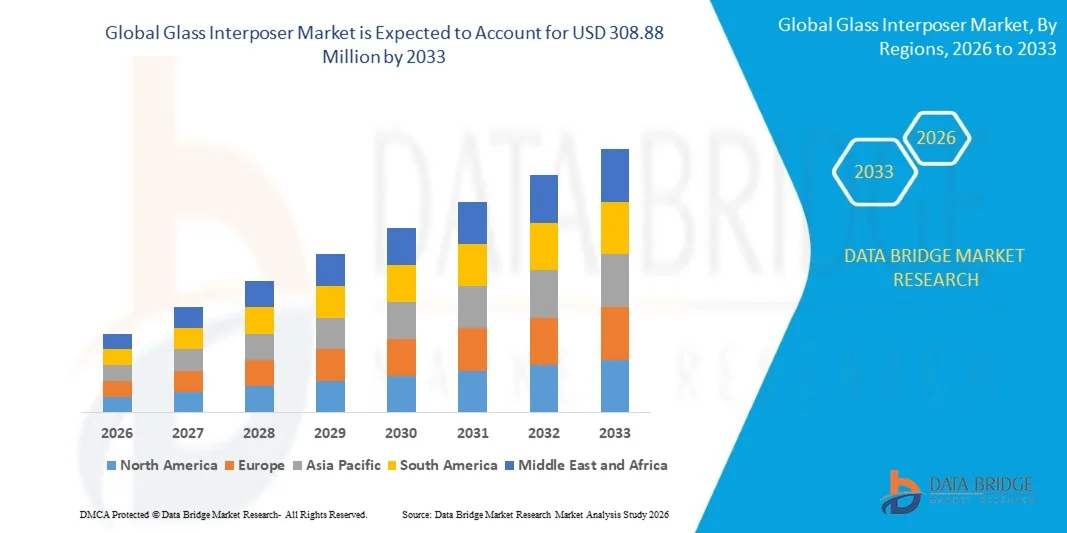

- Объем мирового рынка стеклянных межсоединительных элементов в 2025 году оценивался в 113,35 млн долларов США и, как ожидается, достигнет 308,88 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 13,35% в течение прогнозируемого периода.

- Рост рынка обусловлен растущим спросом на высокопроизводительные и энергоэффективные полупроводниковые устройства, расширением внедрения передовых технологий упаковки, таких как 2.5D и 3D интеграция, увеличением использования стеклянных интерпозеров в высокоплотных интегральных схемах, процессорах и устройствах памяти, а также необходимостью улучшения целостности сигнала, термической стабильности и межсоединений с малым шагом выводов. Расширение применения искусственного интеллекта, высокопроизводительных вычислений, Интернета вещей и передовых вычислительных технологий еще больше ускоряет рост рынка.

Основные выводы по рынку стеклянных интерпозеров?

- Уверенный рост производства персональных компьютеров, планшетов, ускорителей искусственного интеллекта и оборудования для центров обработки данных, в сочетании с увеличением инвестиций в исследования и разработки в полупроводниковой отрасли, создает значительные возможности для внедрения стеклянных межсоединителей в передовые архитектуры упаковки.

- Однако сложность конструкции, высокие первоначальные производственные затраты, ограниченный опыт квалифицированных специалистов и проблемы интеграции остаются ключевыми факторами, которые могут препятствовать крупномасштабной коммерциализации, особенно в областях применения, чувствительных к стоимости.

- Северная Америка доминировала на рынке стеклянных межсоединительных плат, занимая 37,95% выручки в 2025 году, благодаря значительному росту в области передовых технологий упаковки полупроводников, высокопроизводительных вычислений и устойчивым инвестициям в НИОКР в США и Канаде.

- По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста в 7,9% в период с 2026 по 2033 год, что обусловлено масштабными производственными мощностями по выпуску полупроводников, быстрым расширением предприятий по производству современных упаковочных материалов и высоким уровнем производства электроники в Китае, Японии, Южной Корее, Тайване и Индии.

- Сегмент 2.5D стеклянных интерпозеров доминировал на рынке, занимая, по оценкам, 44,6% в 2025 году, благодаря их широкому применению в высокопроизводительных вычислениях, сетевых чипах, графических процессорах и ускорителях искусственного интеллекта.

Обзор отчета и сегментация рынка стеклянных интерпозеров

|

Атрибуты |

Ключевые аспекты рынка стеклянных межсоединителей: анализ рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на рынке стеклянных межсоединительных панелей?

« Усиление тенденции к использованию высокоплотных, высокоскоростных и современных стеклянных межсоединительных элементов для упаковки микросхем ».

- На рынке стеклянных межсоединительных плат наблюдается рост внедрения сверхтонких межсоединительных плат высокой плотности, предназначенных для поддержки 2,5D и 3D упаковки интегральных схем, гетерогенной интеграции и передовых полупроводниковых архитектур.

- Производители уделяют особое внимание технологии сквозных стеклянных переходных отверстий (TGV), тонким слоям перераспределения и обработке на уровне панелей для обеспечения более высокой целостности сигнала, меньших потерь мощности и улучшенных тепловых характеристик.

- Растущий спрос на компактные, легкие и высокопроизводительные подложки стимулирует их внедрение в высокопроизводительные вычисления, ускорители искусственного интеллекта, сетевые технологии и центры обработки данных.

- Например, ведущие игроки рынка, такие как Corning, AGC, SCHOTT, TSMC и Nippon Electric Glass, инвестируют в материалы для стекла нового поколения, панели больших размеров и масштабируемые производственные процессы.

- Растущие требования к высокоскоростной передаче данных, снижению перекрестных помех и повышению надежности ускоряют переход от органических и кремниевых межсоединительных плат к решениям на основе стекла.

- По мере того как полупроводниковые устройства становятся меньше и сложнее, стеклянные межсоединительные элементы (Glass Interposers) становятся важнейшим фактором, обеспечивающим разработку передовых технологий упаковки и электроники следующего поколения.

Какие ключевые факторы влияют на рынок стеклянных интерпозеров?

- Растущий спрос на высокопроизводительные вычисления, искусственный интеллект, 5G и передовые технологии упаковки памяти стимулирует активное внедрение стеклянных межсоединителей.

- Например, в 2024–2025 годах многие производители полупроводников расширили инвестиции в НИОКР в области технологий стеклянных подложек для поддержки архитектур на основе чиплетов.

- Растущее внедрение гетерогенной интеграции, разветвления и 3D-упаковки увеличивает потребность в высокоточных решениях для межсоединительных плат.

- Превосходные свойства стеклянных межсоединительных слоев, включая низкие диэлектрические потери, высокую стабильность размеров и превосходную плоскостность поверхности, улучшают характеристики передачи сигнала.

- Растущая сложность полупроводниковых конструкций и более высокие требования к плотности ввода-вывода отдают предпочтение стеклу перед традиционными органическими подложками.

- Благодаря постоянным инвестициям в производство полупроводников и развитую инфраструктуру упаковки, ожидается, что рынок стеклянных межсоединительных плат (Glass Interposer) продемонстрирует устойчивый долгосрочный рост.

Какой фактор препятствует росту рынка стеклянных межсоединительных плат?

- Высокие производственные затраты, связанные с формированием скоростных поездов TGV, высокоточной обработкой и управлением выходом годной продукции, ограничивают их внедрение, особенно среди малых и средних предприятий.

- Например, в 2024–2025 годах колебания цен на сырье и стоимость оборудования привели к увеличению общих производственных затрат для производителей стеклянных межсоединительных панелей.

- Технические сложности, связанные с хрупкостью стекла, его обработкой и возможностью масштабирования производства больших панелей, усложняют массовое производство.

- Ограниченная доступность стандартизированных производственных процессов и квалифицированных специалистов замедляет коммерциализацию в развивающихся регионах.

- Конкуренция со стороны передовых органических подложек и кремниевых межсоединителей создает ценовое давление и замедляет быстрый переход к новым технологиям.

- Для преодоления этих проблем компании инвестируют в оптимизацию процессов, автоматизацию, инновации в материалах и развитие экосистемы сотрудничества, поддерживая постепенное расширение рынка стеклянных межсоединительных элементов.

Как сегментируется рынок стеклянных межсоединительных пластин?

Рынок сегментирован по типу продукции, размеру пластин, технологии подложек и областям применения .

• По типу продукции

В зависимости от типа продукции рынок стеклянных интерпозеров сегментирован на 2D-, 2.5D- и 3D-интерпозеры. Сегмент 2.5D-интерпозеров доминировал на рынке с предполагаемой долей в 44,6% в 2025 году благодаря их широкому применению в высокопроизводительных вычислениях, сетевых чипах, графических процессорах и ускорителях искусственного интеллекта. 2.5D-интерпозеры обеспечивают высокую плотность ввода-вывода, превосходную целостность сигнала и эффективную интеграцию чиплетов при сохранении управляемой сложности производства. Их способность балансировать производительность и стоимость делает их предпочтительным выбором для передовых приложений упаковки.

Ожидается, что сегмент 3D-стеклянных интерпозеров будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущий спрос на вертикальную интеграцию, уменьшение габаритов и сверхвысокую пропускную способность в процессорах и модулях памяти следующего поколения. Достижения в технологии изготовления TGV и управлении тепловыми процессами еще больше ускоряют внедрение 3D-стеклянных интерпозеров в передовые полупроводниковые разработки.

• По размеру пластины

В зависимости от размера пластин рынок стеклянных интерпозеров сегментируется на <200 мм, 200 мм и 300 мм. Сегмент 200-мм пластин доминировал на рынке с долей 41,2% в 2025 году, чему способствовали развитая производственная экосистема, более высокая стабильность выхода годной продукции и совместимость с существующими линиями по производству полупроводников. Многие производители стеклянных интерпозеров предпочитают 200-мм пластины из-за оптимизированных затрат на обработку и доказанной надежности при средне- и крупносерийном производстве.

Прогнозируется, что сегмент 300-мм пластин продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствуют растущий спрос на межсоединительные элементы большой площади, более высокая производительность и экономическая эффективность в масштабах производства. Увеличение инвестиций в обработку стекла на уровне панелей и больших пластин для передовых технологий упаковки и чиплетных архитектур способствует быстрому внедрению. Расширение крупномасштабного производства для устройств искусственного интеллекта, центров обработки данных и передовых логических устройств дополнительно поддерживает переход к большим размерам пластин.

• С помощью технологии подложки

В зависимости от технологии подложки рынок сегментируется на сквозные стеклянные переходные отверстия (TGV), слой перераспределения (RDL) – первый/последний и упаковку на уровне стеклянной панели (PLP). Сегмент TGV доминировал на рынке с долей 46,9% в 2025 году благодаря своей важнейшей роли в обеспечении высокоплотных вертикальных межсоединений, низких электрических потерь и превосходной целостности сигнала. Технология TGV широко используется в высокоскоростных и высокочастотных приложениях, включая процессоры искусственного интеллекта, радиочастотные модули и расширенную интеграцию памяти.

Ожидается, что сегмент упаковки на уровне стеклянных панелей (PLP) будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют потенциал для крупномасштабного производства, снижение себестоимости единицы продукции и масштабируемость для массового производства. Постоянное совершенствование технологий обработки панелей, прецизионного сверления и металлизации ускоряет внедрение PLP в передовые приложения для упаковки полупроводников.

• По заявлению

В зависимости от области применения рынок стеклянных межсоединителей сегментируется на 2.5D-упаковку, 3D-упаковку и фанерную упаковку. Сегмент 2.5D-упаковки доминировал на рынке с долей 48,3% в 2025 году, чему способствовал высокий спрос со стороны высокопроизводительных вычислительных систем, ускорителей ИИ, графических процессоров и сетевых процессоров. 2.5D-упаковка обеспечивает эффективную интеграцию чиплетов с превосходными электрическими характеристиками, минимизируя при этом сложность конструкции и тепловые проблемы.

Ожидается, что сегмент 3D-упаковки будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущее внедрение многослойной памяти, интеграция логических элементов и памяти, а также электронные системы с ограниченным пространством. Растущий спрос на сверхкомпактные решения с высокой пропускной способностью в современных вычислительных системах и центрах обработки данных ускоряет переход к архитектурам упаковки на основе 3D-стеклянных межсоединительных элементов.

Какой регион занимает наибольшую долю рынка стеклянных межсоединителей?

- Северная Америка доминировала на рынке стеклянных межсоединителей, занимая 37,95% выручки в 2025 году, благодаря значительному росту в области передовой упаковки полупроводников, высокопроизводительных вычислений и устойчивым инвестициям в НИОКР в США и Канаде. Широкое внедрение ускорителей ИИ, чиплетных архитектур, передовых интегральных схем и высокоскоростных систем связи продолжает стимулировать спрос на стеклянные межсоединители в центрах обработки данных, автомобильной электронике, аэрокосмической отрасли и научно-исследовательских учреждениях.

- Ведущие компании Северной Америки активно инвестируют в технологии упаковки следующего поколения, включая 2.5D и 3D интеграцию с использованием стеклянных подложек, что повышает целостность сигнала, энергоэффективность и тепловые характеристики. Постоянное финансирование искусственного интеллекта, облачных вычислений и оборонной электроники еще больше укрепляет лидерство региона на рынке.

- Развитые инновационные экосистемы, наличие квалифицированных инженерных кадров и тесное сотрудничество между полупроводниковыми заводами, компаниями по тестированию и сборке полупроводников и исследовательскими лабораториями укрепляют доминирующее положение Северной Америки.

Анализ рынка стеклянных межсоединительных элементов в США

США занимают наибольшую долю североамериканского рынка стеклянных межсоединителей, чему способствуют лидирующие позиции в области проектирования полупроводников, передовых технологий упаковки и высокопроизводительных вычислений. Быстрое внедрение чиплетных архитектур, ускорителей искусственного интеллекта и процессоров для центров обработки данных ускоряет спрос на 2,5D и 3D стеклянные межсоединители, обеспечивающие превосходную целостность сигнала и термическую стабильность. Присутствие ведущих литейных предприятий, компаний по сборке и тестированию полупроводников и технологических компаний, а также значительные инвестиции в оборонную электронику и автомобильные полупроводники, поддерживают рост рынка. Постоянное финансирование НИОКР и сотрудничество между промышленностью и научно-исследовательскими институтами еще больше укрепляют перспективы долгосрочного внедрения.

Обзор рынка стеклянных вставок в Канаде

Канада вносит стабильный вклад в рынок стеклянных межсоединительных плат благодаря расширяющейся экосистеме исследований в области микроэлектроники и растущему вниманию к передовым материалам. Университеты, исследовательские лаборатории и инновационные центры активно участвуют в исследованиях в области упаковки полупроводников, включая стеклянные межсоединительные платы для высокоскоростных и маломощных приложений. Рост инвестиций в телекоммуникационную инфраструктуру, автомобильную электронику и системы на основе искусственного интеллекта создает дополнительный спрос на передовые решения в области упаковки. Государственная поддержка инновационных программ и трансграничное сотрудничество с американскими полупроводниковыми компаниями способствуют передаче технологий и коммерциализации. Несмотря на меньшие масштабы, акцент Канады на исследованиях и разработках и квалифицированных кадрах поддерживает устойчивое расширение рынка.

Азиатско-Тихоокеанский рынок промежуточных стекол

По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста в 7,9% в период с 2026 по 2033 год, что обусловлено огромными производственными мощностями в области полупроводников, быстрым расширением предприятий по производству передовой упаковки и высоким уровнем производства электроники в Китае, Японии, Южной Корее, Тайване и Индии. Растущий спрос на чипы для искусственного интеллекта, бытовую электронику и автомобильные полупроводники значительно стимулирует внедрение стеклянных межсоединительных панелей (Glass Interposer).

Обзор рынка стеклянных вставок в Китае

Китай является крупнейшим участником рынка стеклянных интерпозеров в Азиатско-Тихоокеанском регионе, чему способствуют масштабные инвестиции в самообеспечение полупроводниковой промышленностью и развитие передовых технологий упаковки. Мощная государственная поддержка, быстрое расширение литейных заводов и предприятий по сборке и тестированию полупроводниковых компонентов, а также крупномасштабное производство электроники стимулируют спрос на стеклянные интерпозеры в чипах для искусственного интеллекта, инфраструктуре 5G и бытовой электронике. Усиление внимания к интеграции чиплетов и гетерогенной упаковке ускоряет внедрение технологий 2.5D и 3D интерпозеров. Конкурентоспособные производственные затраты и большой внутренний спрос дополнительно способствуют проникновению на рынок, позиционируя Китай как ключевой двигатель роста мирового рынка стеклянных интерпозеров.

Анализ рынка стеклянных межсоединителей в Японии

Япония демонстрирует стабильный рост на рынке стеклянных интерпозеров, подкрепленный опытом в области высокоточного производства стекла, передовых материалов и полупроводникового оборудования. Японские компании играют решающую роль в поставке высококачественных стеклянных подложек и технологий обработки, необходимых для интерпозеров следующего поколения. Растущее внедрение передовых технологий упаковки в автомобильной электронике, робототехнике и промышленных системах поддерживает рыночный спрос. Сильный акцент на надежность, миниатюризацию и высокопроизводительную электронику хорошо сочетается с преимуществами стеклянных интерпозеров. Постоянные инвестиции в НИОКР и тесное сотрудничество между поставщиками материалов и производителями микросхем укрепляют долгосрочное присутствие Японии на рынке.

Обзор рынка стеклянных вставок в Индии

Индия становится быстрорастущим рынком для стеклянных интерпозеров, чему способствуют стремительное расширение центров проектирования полупроводников и государственные инициативы в области производства электроники. Усиление внимания к проектированию микросхем, разработке OSAT (Outdoor Service Design) и передовым технологиям упаковки в рамках национальных программ развития полупроводниковой промышленности создает новые возможности для внедрения стеклянных интерпозеров. Растет спрос со стороны приложений в области искусственного интеллекта, автомобильной электроники, телекоммуникаций и бытовой электроники. Увеличение активности стартапов, иностранные инвестиции и партнерские отношения с мировыми игроками полупроводниковой отрасли укрепляют экосистему. Хотя рынок находится еще на ранней стадии развития, ожидается, что рост инвестиций в НИОКР и развитие инфраструктуры ускорят его рост.

Анализ рынка стеклянных межсоединителей в Южной Корее

Южная Корея играет значительную роль на рынке стеклянных межсоединителей благодаря своему доминирующему положению в производстве устройств памяти, передовых логических микросхем и дисплейных технологий. Ведущие производители полупроводников все чаще внедряют передовые решения в области упаковки, включая стеклянные межсоединители, для повышения производительности и энергоэффективности процессоров искусственного интеллекта и высокоскоростной памяти. Быстрое развитие серверов для ИИ, автомобильных полупроводников и инфраструктуры 5G еще больше стимулирует спрос. Мощные производственные возможности, постоянные инновации и высокие капиталовложения в полупроводниковые заводы позиционируют Южную Корею как ключевого участника самого быстрорастущего рынка Азиатско-Тихоокеанского региона.

Какие компании занимают лидирующие позиции на рынке стеклянных интерпозеров?

В отрасли производства стеклянных межсоединительных плат лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Корнинг Инкорпоред (США)

- AGC Inc. (Asahi Glass) (Япония)

- SCHOTT AG (Германия)

- Plan Optik AG (Германия)

- Kiso Micro Co., Ltd. (Япония)

- Ushio Inc. (Япония)

- 3D Glass Solutions, Inc. (США)

- Triton Microtechnologies, Inc. (США)

- Тайваньская компания по производству полупроводников (TSMC) (Тайвань)

- Murata Manufacturing Co., Ltd. (Япония)

- Компания Dai Nippon Printing Co., Ltd. (Япония)

- RENA (Германия)

- Samtec Inc. (США)

- Мастерская фотоники (Германия)

- TECNISCO, LTD. (Япония)

- Корпорация Охара (Япония)

- Nippon Electric Glass (NEG) (Япония)

- Энтегрис (США)

Какие последние тенденции наблюдаются на мировом рынке стеклянных интерпозеров?

- В мае 2025 года появились сообщения о том, что Samsung Electronics разрабатывает стеклянную подложку следующего поколения для передовой упаковки полупроводников, потенциальный выход на рынок которой запланирован примерно на 2028 год. Это подчеркивает долгосрочную ориентацию компании на инновации в области упаковки чипов следующего поколения и масштабируемость производительности в будущем.

- В августе 2024 года компания SCHOTT объявила о выпуске двух экологически чистых подложек из боросиликатного стекла, изготовленных с использованием низкоуглеродной технологии плавки, которая снижает выбросы более чем на 25% по сравнению с традиционными методами, что укрепляет принципы устойчивого развития и поддерживает высокопроизводительные полупроводниковые и электронные приложения.

- В апреле 2024 года компания Nippon Electric Glass Co., Ltd. представила разработку легкого автомобильного стеклянного покрытия с улучшенной оптической прозрачностью и прочностью, специально предназначенного для проекционных дисплеев и автомобильных информационно-развлекательных систем, что подчеркивает растущий спрос на передовые стеклянные решения в автомобильной электронике.

- В феврале 2024 года компания Corning Incorporated анонсировала новую высокопрочную стеклянную подложку, оптимизированную для упаковки полупроводников для ИИ и современных подложек для дисплеев. Она обеспечивает улучшенную термостойкость и сверхплоскую поверхность, укрепляя свои позиции на рынках высокопроизводительных полупроводников и полупроводников, ориентированных на ИИ.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.