Global Glaucoma Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.46 Billion

USD

16.31 Billion

2025

2033

USD

9.46 Billion

USD

16.31 Billion

2025

2033

| 2026 –2033 | |

| USD 9.46 Billion | |

| USD 16.31 Billion | |

| % | |

|

Сегментация мирового рынка препаратов для лечения глаукомы по типу (закрытоугольная глаукома (ЗУГ), открытоугольная глаукома (ОУГ), вторичная глаукома, врожденная глаукома и другие), классу препаратов (бета-блокаторы, простагландины, альфа-адреноблокаторы, ингибиторы карбоангидразы, комбинированные препараты и другие), способу введения (перорально, инъекции, интравитреальное введение и другие), конечным пользователям (больницы, специализированные центры и другие), каналу сбыта (больничная аптека, интернет-аптека и розничная аптека) — тенденции отрасли и прогноз до 2033 года

Размер рынка глаукомы

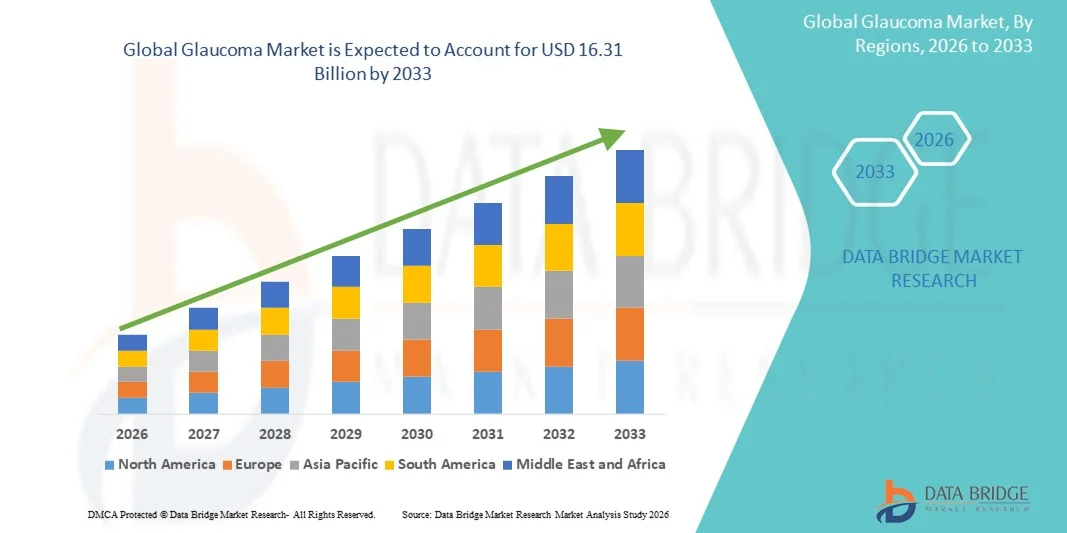

- Объем мирового рынка глаукомы в 2025 году оценивался в 9,46 млрд долларов США , а к 2033 году , как ожидается, он достигнет 16,31 млрд долларов США при среднегодовом темпе роста 7,05% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью глаукомы из-за старения населения, повышения осведомленности и технологических достижений в диагностике и лечении, включая малоинвазивные операции и системы доставки лекарств с замедленным высвобождением.

- Более того, растущий спрос на эффективные, безопасные и удобные для пациента решения для лечения глаукомы как со стороны медицинских работников, так и со стороны пациентов делает современные методы лечения и устройства предпочтительным стандартом лечения. Эти факторы ускоряют внедрение передовых методов лечения глаукомы, тем самым значительно стимулируя рост отрасли.

Анализ рынка глаукомы

- Глаукома, включающая в себя заболевания зрительного нерва, которые могут привести к необратимой потере зрения, все чаще лечится с помощью медикаментозной терапии, лазерной терапии и малоинвазивных операций, что делает ее критически важным сегментом офтальмологической помощи.

- Растущий спрос на лечение глаукомы обусловлен, прежде всего, ростом распространенности глаукомы из-за старения населения, диабета и других факторов риска, а также улучшением скрининга, ранней диагностики и технологическими достижениями в области терапии с замедленным высвобождением и хирургических имплантатов.

- Северная Америка доминировала на рынке лечения глаукомы с наибольшей долей выручки в 38,9% в 2025 году, характеризуясь развитой инфраструктурой здравоохранения, высоким уровнем осведомленности и активной научно-исследовательской деятельностью, при этом в США наблюдается существенный рост в диагностике и лечении глаукомы, обусловленный инновациями как в лекарственной терапии, так и в малоинвазивных хирургических устройствах.

- Ожидается, что Азиатско-Тихоокеанский регион станет регионом с самыми быстрыми темпами роста рынка глаукомы в течение прогнозируемого периода благодаря увеличению численности населения пожилого возраста, повышению осведомленности о здравоохранении, улучшению доступа к медицинской помощи в развивающихся экономиках и благоприятным государственным инициативам.

- Сегмент открытоугольной глаукомы доминировал на рынке глаукомы с долей рынка 55,4% в 2025 году благодаря более высокой глобальной распространенности, медленному прогрессированию заболевания, позволяющему проводить раннюю диагностику, и доступности эффективных вариантов лечения, включая медикаментозную терапию и малоинвазивные хирургические процедуры.

Область применения отчета и сегментация рынка глаукомы

|

Атрибуты |

Ключевые данные о рынке глаукомы |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка глаукомы

Повышенное удобство благодаря ИИ и расширенной диагностике

- Значимой и быстрорастущей тенденцией на мировом рынке услуг по лечению глаукомы является интеграция искусственного интеллекта (ИИ) и передовых методов визуализационной диагностики, таких как оптическая когерентная томография (ОКТ) и анализ глазного дна с использованием ИИ, в рабочие процессы скрининга и мониторинга глаукомы для повышения ранней диагностики и точности лечения.

- Например, системы визуализации глазного дна на базе искусственного интеллекта способны обнаруживать глаукоматозные изменения с высокой чувствительностью и специфичностью, что позволяет проводить массовый скрининг в регионах с ограниченным доступом к офтальмологам.

- Интеграция ИИ в лечение глаукомы позволяет использовать такие функции, как прогнозирование риска прогрессирования заболевания, удаленный мониторинг колебаний внутриглазного давления и автоматические оповещения для своевременного вмешательства, тем самым повышая удобство для пациентов и улучшая результаты лечения.

- Полная интеграция диагностических платформ, аналитики ИИ, хирургических устройств и систем доставки лекарств позволяет создать более унифицированную и ориентированную на пациента экосистему лечения глаукомы, объединяющую скрининг, корректировку лечения, мониторинг соблюдения режима лечения и отслеживание результатов.

- Расширение использования платформ телеофтальмологии способствует улучшению дистанционного мониторинга и консультаций пациентов, сокращению количества посещений клиник и повышению уровня соблюдения режима лечения, особенно в сельских и недостаточно обслуживаемых регионах.

- Сотрудничество между производителями офтальмологических устройств, компаниями, работающими в сфере искусственного интеллекта, и стартапами в сфере цифрового здравоохранения ускоряет разработку интеллектуальных, взаимосвязанных решений для лечения глаукомы, стимулируя инновации и дифференциацию рынка.

- Эта тенденция к интеллектуальному, сетевому и индивидуальному лечению глаукомы меняет ожидания в отношении офтальмологической помощи и стимулирует внедрение решений цифровой диагностики и телеофтальмологии наряду с традиционными методами лечения.

Динамика рынка глаукомы

Водитель

Рост заболеваемости из-за старения населения и улучшения диагностики

- Рост распространенности глаукомы, вызванный старением населения, диабетом и другими факторами риска, а также улучшением скрининга и ранней диагностики, является основным фактором роста рынка услуг по лечению глаукомы.

- Например, эпидемиологические исследования показывают, что заболеваемость глаукомой возрастает примерно до 23,46 на 10 000 человеко-лет среди взрослых в возрасте 40–79 лет, особенно в старших возрастных группах, что повышает спрос на лечение и мониторинг.

- Поставщики медицинских услуг расширяют программы планового скрининга глаукомы, особенно на развивающихся рынках с ранее низким уровнем диагностики, увеличивая тем самым число пациентов, получающих терапию.

- Чем больше пациентов обращаются за помощью по поводу глаукомы на более ранних этапах, тем выше спрос на фармацевтические препараты, хирургические вмешательства и медицинские устройства, что способствует расширению рынка.

- Расширение кампаний по повышению осведомленности, проводимых организациями здравоохранения и правительствами о важности раннего выявления глаукомы, побуждает больше людей обращаться за лечением.

- Технологические достижения в области доставки лекарств с замедленным высвобождением и малоинвазивных хирургических методов улучшают приверженность лечению и результаты для пациентов, что дополнительно стимулирует рост рынка.

- Таким образом, сочетание более высокой распространенности заболевания и улучшения его выявления продолжает обеспечивать мощный импульс роста мирового рынка глаукомы.

Сдержанность/Вызов

Проблемы с соблюдением режима лечения, побочные эффекты и нормативные препятствия

- Несоблюдение пациентами предписаний по местной терапии глаукомы, при этом многие прекращают ее в течение нескольких месяцев, остается серьезной проблемой, ограничивающей эффективное лечение заболевания и общий рост рынка.

- Неблагоприятные офтальмологические или системные побочные эффекты лекарств, а также необходимость долгосрочных доказательств безопасности имплантатов или малоинвазивных хирургических устройств могут снизить их применение.

- Например, регулирующие органы требуют обширных данных по безопасности и эффективности после регистрации имплантатов с пролонгированным высвобождением и устройств MIGS, что увеличивает сроки разработки и расходы.

- Ограниченный доступ, высокая стоимость лечения по сравнению с традиционной терапией и недостаточная офтальмологическая инфраструктура в развивающихся регионах могут сдерживать широкое внедрение

- Сложность схем лечения, частые графики приема лекарств и отсутствие обучения пациентов могут еще больше усугубить проблемы несоблюдения режима лечения.

- Барьеры для выхода на рынок новых лекарственных форм и инновационных устройств, обусловленные строгими правилами утверждения и ценообразования, могут замедлить рост новых игроков.

- В совокупности эти проблемы, связанные с соблюдением режима лечения, побочными эффектами, нормативными требованиями и пробелами в доступе, создают значительные препятствия для полной реализации потенциала рынка препаратов для лечения глаукомы.

Объем рынка глаукомы

Рынок сегментирован по типу, классу препарата, способу введения, конечным пользователям и каналу сбыта.

- По типу

На основе типа рынок глаукомы сегментируется на закрытоугольную глаукому (ЗАГ), открытоугольную глаукому (ОУГ), вторичную глаукому, врожденную глаукому и другие. Сегмент открытоугольной глаукомы (ОУГ) доминировал на рынке с наибольшей долей выручки в 55,4% в 2025 году благодаря своей более высокой распространенности во всем мире. ОУГ прогрессирует медленно, что позволяет проводить раннюю диагностику и лечение, что увеличивает спрос как на фармакологические, так и на хирургические методы лечения. Сегмент выигрывает от широкой доступности эффективных лекарственных препаратов, таких как аналоги простагландина и бета-блокаторы, а также малоинвазивных хирургических устройств. Программы скрининга, ориентированные на взрослых старше 40 лет, еще больше стимулируют внедрение терапии ОУГ. Сегмент также демонстрирует сильный рост в развитых странах благодаря развитой диагностической инфраструктуре и большей осведомленности пациентов. Платформы телеофтальмологии и инструменты скрининга на основе ИИ улучшают раннее выявление, усиливая доминирование этого сегмента.

Ожидается, что сегмент закрытоугольной глаукомы (ЗУГ) продемонстрирует самый быстрый рост на 6,2% в период с 2026 по 2033 год, что обусловлено острым проявлением, требующим быстрого лечения, и повышением осведомленности о неотложной помощи. ЗУГ может привести к внезапной потере зрения при отсутствии лечения, что увеличивает количество обращений в больницу и необходимость хирургического вмешательства. Кампании по повышению осведомленности и программы скрининга в Азиатско-Тихоокеанском регионе и Латинской Америке способствуют более быстрой диагностике. Более того, технологический прогресс в области лазерной терапии и малоинвазивных хирургических методов повышает эффективность лечения и приверженность пациентов лечению. Больницы и специализированные центры все чаще внедряют инновационные устройства для лечения ЗУГ, способствуя росту сегмента. Ожидается, что стратегии раннего вмешательства и инициативы по обучению пациентов еще больше ускорят внедрение в прогнозируемый период.

- По классу лекарств

На основе класса препаратов рынок препаратов для лечения глаукомы сегментируется на бета-блокаторы, простагландины, альфа-агонисты, ингибиторы карбоангидразы, комбинированные препараты и другие. Сегмент простагландинов доминировал на рынке с долей выручки 48% в 2025 году благодаря приему один раз в день, высокой эффективности в снижении внутриглазного давления (ВГД) и лучшей приверженности пациентов. Простагландины широко рекомендуются в качестве терапии первой линии при ОУГ, что подтверждается клиническими данными о превосходном снижении ВГД. Этот сегмент также пользуется популярностью в развитых странах с надежной практикой назначения лекарств и осведомленностью пациентов. Рост числа гериатрических пациентов и рост распространенности случаев хронической глаукомы стимулируют устойчивый спрос. Фармацевтические компании продолжают разрабатывать новые лекарственные формы и системы доставки, такие как имплантаты с пролонгированным высвобождением, что еще больше укрепляет его доминирование. Сегмент также выигрывает от политики возмещения расходов в Северной Америке и Европе, которая облегчает доступ к передовым методам лечения.

Ожидается, что сегмент комбинированных препаратов продемонстрирует самый быстрый среднегодовой темп роста на уровне 6,5% в период с 2026 по 2033 год. Это обусловлено растущим спросом на препараты, повышающие эффективность и снижающие количество капель, необходимых ежедневно. Комбинированная терапия решает проблемы приверженности пациентов и особенно полезна для пациентов с глаукомой средней и тяжелой степени тяжести. Выпуск комбинированных препаратов с фиксированными дозами и новых лекарственных форм повышает удобство использования и снижает побочные эффекты. Развивающиеся рынки с растущей осведомленностью и улучшенной инфраструктурой здравоохранения демонстрируют более высокий уровень использования комбинированных препаратов. Больницы и специализированные клиники все чаще рекомендуют комбинированную терапию для оптимизации результатов лечения. Рост сегмента дополнительно ускоряется за счет увеличения числа разрешений регулирующих органов и клинических исследований, подтверждающих эффективность комбинированных препаратов.

- По способу введения

По способу введения рынок препаратов для лечения глаукомы сегментируется на пероральные, инъекционные, интравитреальные и другие. Пероральный путь введения доминировал на рынке с долей выручки в 50% в 2025 году, в основном благодаря широкому применению пероральных ингибиторов карбоангидразы для контроля внутриглазного давления. Пероральные препараты особенно важны для пациентов, не отвечающих на местную терапию или нуждающихся в системном лечении. Этот путь введения выигрывает от активного внедрения в больницах и специализированных центрах, наличия устоявшихся протоколов назначения лекарств и знакомства пациентов с ним. Продолжающиеся клинические исследования совершенствуют лекарственные формы для минимизации системных побочных эффектов. Сегмент также демонстрирует более широкое использование в регионах с ограниченным доступом к передовым хирургическим методам лечения. Программы по повышению уровня комплаентности пациентов и образовательные инициативы способствуют принятию и устойчивому использованию, укрепляя доминирующее положение сегмента.

Ожидается, что интравитреальное направление будет демонстрировать самые высокие темпы роста – 7,1% – в период с 2026 по 2033 год благодаря инновациям в области имплантатов с пролонгированным высвобождением и инъекционных методов лечения. Интравитреальное введение обеспечивает целенаправленное лечение запущенных или рефрактерных случаев глаукомы и снижает нагрузку, связанную с частым применением глазных капель. Технологические достижения в области биоразлагаемых имплантатов и устройств для микроинъекций повышают безопасность и эффективность. Больницы и специализированные офтальмологические центры все чаще применяют интравитреальные методы лечения сложных случаев. Рост осведомленности о передовых методах лечения и готовность пациентов выбирать малоинвазивные процедуры дополнительно стимулируют рост сегмента. Расширение политики возмещения расходов и клинической поддержки интравитреальной терапии в развитых регионах ускоряет ее внедрение.

- Конечными пользователями

На основе конечных пользователей рынок глаукомы сегментируется на больницы, специализированные центры и другие. Сегмент больниц доминировал на рынке с долей выручки в 60% в 2025 году, что обусловлено большим объемом пациентов, доступностью передовых диагностических инструментов и наличием специализированных офтальмологических отделений. Больницы предоставляют комплексное решение для диагностики, лечения и последующего ухода, привлекая пациентов как с ранней стадией, так и с тяжелой глаукомой. Сегмент также выигрывает от страхового покрытия и возмещения расходов на стационарную терапию. Сотрудничество между больницами и компаниями-производителями устройств/фармацевтами еще больше улучшает доступ к инновационным методам лечения. Программы обучения пациентов и информирования, проводимые больницами, повышают приверженность лечению. Больницы также лидируют во внедрении платформ скрининга и телеофтальмологии на базе ИИ, укрепляя свое доминирование.

Ожидается, что сегмент специализированных центров продемонстрирует самые высокие темпы роста – 8,2% – в период с 2026 по 2033 год, что обусловлено увеличением числа специализированных офтальмологических клиник и высоким спросом пациентов на персонализированное лечение глаукомы. Эти центры предлагают специализированные услуги, включая MIGS, лазерную терапию и имплантацию препаратов с пролонгированным высвобождением. Растущая осведомленность о передовых методах лечения побуждает пациентов обращаться за помощью в специализированные центры. Инвестиции в технологии, обучение персонала и целенаправленный маркетинг, проводимые этими центрами, способствуют доверию пациентов и их принятию. Рост городского населения и повышение доступности специализированных центров в развивающихся странах также способствуют быстрому росту. Услуги телеконсультаций и удаленного мониторинга, предлагаемые специализированными центрами, дополнительно способствуют внедрению и расширению рынка.

- По каналу распространения

По каналам сбыта рынок лекарственных средств для лечения глаукомы сегментируется на больничные аптеки, интернет-аптеки и розничные аптеки. Сегмент больничных аптек доминировал на рынке с долей выручки 57% в 2025 году благодаря прямой доступности рецептурных препаратов и медицинских изделий для лечения глаукомы пациентам, посещающим больницы. Больничные аптеки способствуют соблюдению режима лечения, гарантируя пациентам получение рекомендованных препаратов сразу после консультации. Сегмент выигрывает от возмещения расходов на страхование и партнерства с фармацевтическими компаниями. Больницы также предоставляют консультации и рекомендации по правильному назначению терапии. Удобство и доверие, связанные с больничными аптеками, укрепляют их доминирующее положение. Внедрение интегрированных аптечных систем в больницах дополнительно оптимизирует снабжение и уход за пациентами.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый рост на 12% в период с 2026 по 2033 год, что обусловлено растущей тенденцией к электронной коммерции , ростом проникновения смартфонов и предпочтением доставки лекарств на дом. Интернет-аптеки улучшают доступ пациентов в отдаленных районах, повышая приверженность терапии хронической глаукомы. Наличие программ пополнения запасов по подписке и услуг телеконсультаций дополняет онлайн-продажи. Информационные кампании и получение разрешений регулирующих органов на онлайн-дистрибуцию лекарств в разных странах способствуют росту сегмента. Интеграция с мобильными приложениями и системами напоминаний для соблюдения дозировки дополнительно стимулирует внедрение. Растущее доверие к платформам цифрового здравоохранения среди пожилых и технически подкованных людей ускоряет внедрение онлайн-аптек.

Региональный анализ рынка глаукомы

- Северная Америка доминировала на рынке лечения глаукомы с наибольшей долей выручки в 38,9% в 2025 году, характеризуясь развитой инфраструктурой здравоохранения, высоким уровнем осведомленности и активной научно-исследовательской деятельностью, при этом в США наблюдается существенный рост в диагностике и лечении глаукомы, обусловленный инновациями как в лекарственной терапии, так и в малоинвазивных хирургических устройствах.

- Пациенты и поставщики медицинских услуг в регионе высоко ценят раннюю диагностику, передовые методы лечения и малоинвазивные хирургические методы, что приводит к более широкому использованию медикаментозных средств, лазерной терапии и аппаратных вмешательств.

- Широкое распространение этой технологии подкрепляется активными правительственными инициативами, высокой осведомленностью о здоровье глаз, обширным страховым покрытием и присутствием ведущих офтальмологических компаний, что делает Северную Америку ведущим регионом по лечению глаукомы.

Обзор рынка глаукомы в США

Рынок препаратов для лечения глаукомы в США в 2025 году занял наибольшую долю выручки в Северной Америке – 37%. Этому способствовал рост распространенности глаукомы, развитая инфраструктура здравоохранения и инициативы ранней диагностики. Пациенты и медицинские работники все чаще отдают приоритет регулярным скрининговым обследованиям, эффективной фармакологической терапии и малоинвазивным хирургическим вмешательствам. Растущее понимание рисков глаукомы в сочетании с технологическими достижениями в области диагностики на основе искусственного интеллекта, телеофтальмологии и систем доставки лекарств с пролонгированным высвобождением дополнительно стимулирует развитие рынка. Более того, страховое покрытие и политика возмещения расходов на препараты и устройства для лечения глаукомы вносят значительный вклад в расширение рынка.

Обзор европейского рынка глаукомы

Ожидается, что рынок лечения глаукомы в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено, главным образом, старением населения, высокими стандартами здравоохранения и растущей осведомлённостью о ранней диагностике и лечении. Рост урбанизации в сочетании со спросом на передовые методы лечения и малоинвазивные процедуры способствует внедрению методов лечения глаукомы. Европейских пациентов привлекают инновационные методы лечения, включая комбинированные препараты и устройства MIGS. В регионе наблюдается значительный рост числа больниц, специализированных центров и клиник, при этом лечение глаукомы включается как в плановые медицинские осмотры, так и в планы расширенного лечения.

Обзор рынка глаукомы в Великобритании

Ожидается, что рынок лечения глаукомы в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом распространенности хронических заболеваний глаз, повышением осведомленности о ранней диагностике и внедрением передовых методов лечения. Опасения по поводу потери зрения и качества жизни побуждают пациентов и медицинских работников своевременно обращаться за медицинской помощью. Ожидается, что хорошо развитая система здравоохранения Великобритании, наряду с доступностью инновационных фармацевтических препаратов и малоинвазивных устройств, продолжит стимулировать рост рынка. Телеофтальмология и диагностика с использованием искусственного интеллекта также способствуют повышению вовлеченности пациентов и приверженности лечению.

Обзор рынка глаукомы в Германии

Ожидается, что рынок лечения глаукомы в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему способствуют высокая осведомленность о здоровье глаз, развитая инфраструктура здравоохранения и спрос на технологически передовые методы лечения. Акцент в Германии на инновации и раннюю диагностику способствует внедрению как фармакологических, так и хирургических методов лечения. Интеграция цифровых медицинских решений, таких как мониторинг на основе искусственного интеллекта, телеконсультации и системы доставки лекарств с замедленным высвобождением, повышает эффективность и удобство лечения глаукомы. Пациенты и врачи все чаще выбирают персонализированные планы лечения, соответствующие местным нормативным стандартам и передовой клинической практике.

Обзор рынка глаукомы в Азиатско-Тихоокеанском регионе

Рынок препаратов для лечения глаукомы в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в 7,8% в прогнозируемый период с 2026 по 2033 год, что обусловлено ростом численности пожилых людей, растущей распространенностью диабета и повышением осведомленности о симптомах глаукомы в таких странах, как Китай, Япония и Индия. Рост рынка обусловлен расширением инфраструктуры здравоохранения в регионе, государственными инициативами по развитию офтальмологической помощи и внедрением передовых методов диагностики и лечения. Кроме того, быстрому внедрению способствуют доступность инновационных лекарственных форм и хирургических устройств, а также повышение их доступности в городских и пригородных районах.

Обзор рынка глаукомы в Японии

Рынок лечения глаукомы в Японии набирает обороты благодаря старению населения страны, высоким стандартам здравоохранения и широкому внедрению инновационных диагностических и лечебных технологий. Япония уделяет большое внимание профилактике и раннему лечению заболевания, стимулируя внедрение диагностики с использованием искусственного интеллекта, телеофтальмологии и малоинвазивных хирургических процедур. Интеграция передовых систем доставки лекарств в сочетании с программами обучения пациентов стимулирует рост. Более того, высокотехнологичная система здравоохранения Японии способствует широкому использованию имплантатов с пролонгированным высвобождением и комбинированной лекарственной терапии как в больницах, так и в специализированных клиниках.

Обзор рынка глаукомы в Индии

В 2025 году рынок глаукомы в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом осведомленности о заболеваниях глаз, увеличением численности пожилых людей и расширением доступа к медицинской помощи. В Индии наблюдается расширение внедрения передовых диагностических технологий, комбинированной лекарственной терапии и малоинвазивных хирургических устройств. Ключевыми факторами развития рынка являются стремление к совершенствованию инфраструктуры здравоохранения, государственные программы офтальмологической помощи и доступность доступных вариантов лечения. Кроме того, частные больницы и специализированные офтальмологические центры играют важную роль в обеспечении своевременной диагностики и эффективного лечения глаукомы в городских и пригородных районах.

Доля рынка глаукомы

Лидерами отрасли по борьбе с глаукомой являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Корпорация Glaukos (США)

- Alcon Inc. (США)

- Johnson & Johnson Vision Care, Inc. (США)

- Santen Pharmaceutical Co., Ltd. (Япония)

- iSTAR Medical (Швейцария)

- New World Medical, Inc. (США)

- Корпорация Iridex (США)

- Nova Eye Medical (США)

- Янтрэк (США)

- Lumenis Ltd. (Израиль)

- Carl Zeiss Meditec AG (Германия)

- Teva Pharmaceuticals Industries Ltd. (Израиль)

- NicOx (Франция)

- Bausch + Lomb (США)

- Sight Sciences, Inc. (США)

- MicroSurgical Technology, Inc. (США)

- Oertli Instrumente AG (Швейцария)

- Корпорация Topcon (Япония)

- ASICO, LLC (США)

Каковы последние события на мировом рынке лечения глаукомы?

- В июне 2025 года компания Glaukos объявила о получении сертификата Европейского союза (ЕС) о медицинских изделиях (MDR) для своего iStent infinite® и других устройств для микроинвазивной хирургии глаукомы (MIGS), что ознаменовало получение первых разрешений в рамках новой, более строгой европейской нормативной базы и позволило компании расширить коммерческий запуск в Европе.

- В апреле 2025 года появились клинические данные, подтверждающие использование селективной лазерной трабекулопластики (СЛТ) в качестве метода лечения глаукомы первой линии, демонстрирующие значительное снижение внутриглазного давления и улучшение результатов при использовании на ранней стадии заболевания, что отражает изменение парадигмы лечения, которая отходит от опоры исключительно на местные препараты.

- В октябре 2024 года в обзоре, опубликованном агентством Reuters, было отмечено, что лазерная терапия (в частности, селективная лазерная трабекулопластика) оказалась более эффективной, чем лечение глазными каплями, в замедлении прогрессирования глаукомы, что позволяет предположить, что ранние интервенционные и хирургические подходы могут стать более предпочтительными по сравнению с традиционными схемами местного применения лекарств.

- В декабре 2023 года компания Glaukos получила одобрение FDA на имплантат iDose TR для однократного введения 75 мкг травопроста в каждый глаз, предназначенный для снижения внутриглазного давления (ВГД) у пациентов с глазной гипертензией или открытоугольной глаукомой. Одобрение было основано на двух ключевых исследованиях фазы 3 (1150 участников в 89 центрах), которые продемонстрировали сопоставимое с тимололом снижение ВГД и хороший профиль безопасности. Этот препарат рассматривается как переход от капель для ежедневного применения к имплантатам с пролонгированным высвобождением.

- В феврале 2023 года компания Glaukos Corporation подала в Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) заявку на регистрацию нового лекарственного препарата iDose® TR (внутрикамерный имплантат травопроста) – первого в своем роде внутриглазного имплантата длительного действия, предназначенного для непрерывной доставки терапевтических доз препарата внутрь глаза пациентам с открытоугольной глаукомой или офтальмогипертензией. В заявлении компании подчеркивается потенциал решения давней проблемы несоблюдения пациентами режима местной терапии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.