Global Grain Processing Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.07 Billion

USD

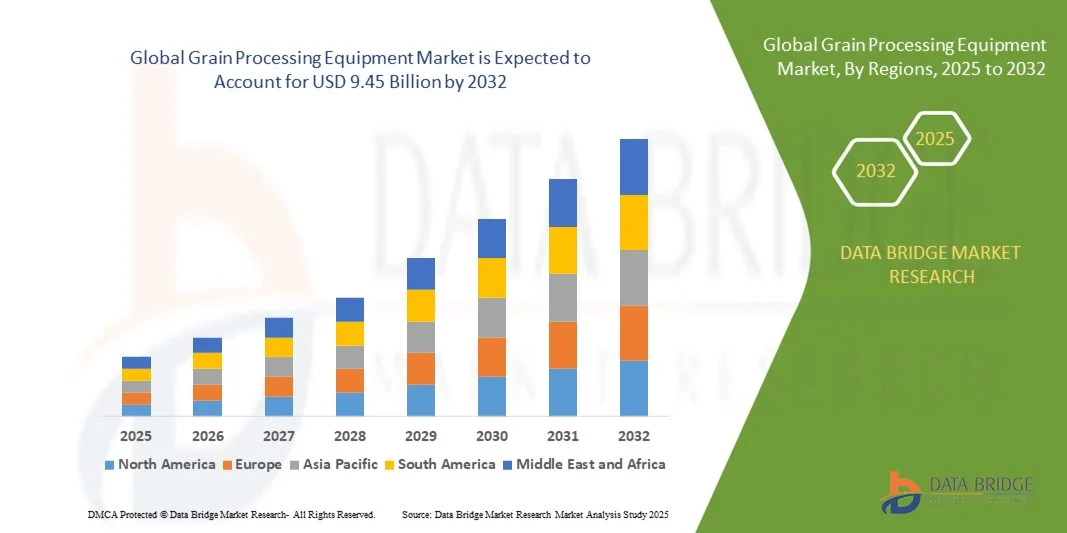

9.45 Billion

2024

2032

USD

6.07 Billion

USD

9.45 Billion

2024

2032

| 2025 –2032 | |

| USD 6.07 Billion | |

| USD 9.45 Billion | |

| % | |

|

Сегментация мирового рынка оборудования для переработки зерна по процессам (очистители, сушилки, дражеры, сортировочные машины, сепараторы, полировальные машины и другие), операциям (полуавтоматические и автоматические), машинам (предварительная обработка и переработка), каналам сбыта (онлайн и офлайн) — тенденции отрасли и прогноз до 2032 года

Размер рынка оборудования для переработки зерна

- Объем мирового рынка оборудования для переработки зерна в 2024 году оценивался в 6,07 млрд долларов США , а к 2032 году, как ожидается , достигнет 9,45 млрд долларов США при среднегодовом темпе роста 5,70% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим спросом на переработанное зерно и крупы, растущим внедрением передовых технологий переработки и растущей потребностью в обеспечении безопасности и качества пищевых продуктов.

- Рост урбанизации и изменение образа жизни потребителей увеличивают спрос на удобные, готовые к употреблению и переработанные продукты на основе зерна.

Анализ рынка оборудования для переработки зерна

- На рынке наблюдаются значительные технологические достижения, включая автоматизацию, энергоэффективное оборудование и системы мониторинга на базе искусственного интеллекта, которые повышают эффективность работы.

- Рост инвестиций в пищевую промышленность и производство напитков, а также расширение линеек продукции на основе зерна стимулируют спрос на оборудование.

- Северная Америка доминировала на рынке оборудования для переработки зерна с наибольшей долей выручки в 38,50% в 2024 году, что обусловлено растущим спросом на переработанное зерно, внедрением технологий автоматизации и наличием хорошо зарекомендовавших себя отраслей производства продуктов питания и напитков.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка оборудования для переработки зерна , что обусловлено ростом сельскохозяйственного производства, ростом населения, повышением спроса на переработанные пищевые продукты и расширением промышленных предприятий по переработке зерна.

- Сегмент чистящих средств занял наибольшую долю рынка в 2024 году благодаря критической роли очистки в удалении загрязнений и обеспечении безопасности пищевых продуктов. Высокий спрос на гигиеничное и качественное зерно на предприятиях пищевой промышленности и мукомольных заводах стимулирует внедрение современного чистящего оборудования. Чистящие средства, оснащенные системами автоматизации и датчикового мониторинга, все чаще выбираются благодаря стабильной производительности и снижению трудозатрат.

Объем отчета и сегментация рынка оборудования для переработки зерна

|

Атрибуты |

Ключевые данные о рынке оборудования для переработки зерна |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка оборудования для переработки зерна

Внедрение технологий автоматизации и интеллектуальной обработки

- Растущая интеграция автоматизации и интеллектуальных технологий меняет сектор оборудования для переработки зерна, обеспечивая более точные, эффективные и стабильные операции. Передовые датчики, системы мониторинга на базе искусственного интеллекта, а также автоматизированные решения для сортировки и помола позволяют переработчикам сократить потери, повысить качество и общую производительность. Эти технологии также обеспечивают сбор данных в режиме реального времени, что способствует принятию обоснованных решений и прогнозному анализу на всех производственных линиях. Производители все активнее инвестируют в сетевые системы для поддержания конкурентоспособности и повышения устойчивости производства.

- Спрос на решения для мониторинга в режиме реального времени и предиктивного обслуживания стимулирует внедрение оборудования с поддержкой Интернета вещей. Эти системы помогают операторам прогнозировать механические сбои, оптимизировать энергопотребление и обеспечивать непрерывное производство, особенно на крупных зерноперерабатывающих заводах. Интеграция с Интернетом вещей также обеспечивает возможности удалённого мониторинга, снижая необходимость постоянного контроля на месте. Это повышает эксплуатационную эффективность, сокращает время простоя и поддерживает стратегии проактивного обслуживания.

- Компактные и модульные системы переработки зерна набирают популярность благодаря простоте установки и гибкости в малых и средних предприятиях. Эти решения обеспечивают масштабируемость производства и быструю адаптацию к меняющимся производственным требованиям без значительных простоев. Модульная конструкция позволяет переработчикам добавлять или модернизировать компоненты по мере необходимости, сокращая капитальные затраты и повышая адаптируемость к требованиям рынка. Кроме того, модульные системы упрощают очистку, обслуживание и соблюдение требований безопасности пищевых продуктов.

- Например, в 2023 году несколько зерноперерабатывающих компаний в Юго-Восточной Азии внедрили сортировочное и очистное оборудование на базе искусственного интеллекта, что привело к снижению уровня загрязнения, повышению производительности помола и снижению эксплуатационных расходов. Эти установки также способствовали непрерывному мониторингу качества зерна, позволяя оперативно реагировать на дефекты и примеси. Внедрение этих решений демонстрирует ощутимые преимущества интеграции искусственного интеллекта и автоматизации в повышении эффективности и рентабельности переработки зерна.

- В то время как автоматизация и интеллектуальные системы трансформируют эффективность производства, успешное внедрение зависит от инвестиционного потенциала, обучения персонала и интеграции с существующей инфраструктурой предприятия. Производители оборудования должны сосредоточиться на экономически эффективных и удобных решениях, чтобы в полной мере использовать эту тенденцию. Более того, развитие партнерских отношений с поставщиками технологий и предоставление программ обучения обеспечивают беспрепятственное внедрение и максимальную окупаемость инвестиций для операторов.

Динамика рынка оборудования для переработки зерна

Водитель

Растущий спрос на переработанное зерно и зерновые продукты

- Растущее предпочтение потребителями готовых к употреблению, упакованных и обогащенных продуктов на основе зерновых обуславливает спрос на современное перерабатывающее оборудование. Эта тенденция особенно выражена в городах, где удобство и безопасность пищевых продуктов высоко ценятся. Изменение пищевых привычек, например, растущий спрос на хлопья с высоким содержанием белка и безглютеновые альтернативы, также способствует росту потребности в специализированном перерабатывающем оборудовании. Производители реагируют на это внедрением оборудования, изготовленного по индивидуальному заказу, чтобы соответствовать меняющимся потребительским предпочтениям.

- Производители продуктов питания и напитков инвестируют в современное оборудование для повышения эффективности производства, сокращения потерь и соответствия строгим стандартам качества и гигиены. Современное оборудование для очистки, сортировки и измельчения снижает риск заражения и обеспечивает соответствие международным стандартам безопасности пищевых продуктов. Инвестиции в энергоэффективное оборудование позволяют компаниям оптимизировать эксплуатационные расходы, одновременно достигая целей в области охраны окружающей среды и устойчивого развития.

- Расширение производства переработанных пищевых продуктов в развивающихся странах стимулирует спрос на оборудование. Рост располагаемых доходов и изменение пищевых привычек стимулируют инвестиции в масштабируемые и автоматизированные решения для переработки. Урбанизация в сочетании с растущим спросом на упакованные и обогащенные продукты питания создает возможности как для мелких, так и для крупных перерабатывающих предприятий. Государственные инициативы, направленные на обеспечение продовольственной безопасности и рост промышленности, также способствуют расширению рынка.

- Например, в 2022 году несколько крупных производителей зерновых культур в Индии модернизировали свои линии очистки и помола зерна, что привело к повышению однородности продукции и сокращению времени обработки. Эта модернизация также способствовала повышению производительности, снижению трудозатрат и повышению общей эффективности производства. Успех этих проектов подчёркивает важнейшую роль современного оборудования в удовлетворении растущего потребительского спроса и обеспечении конкурентных преимуществ.

- В то время как рост потребления и расширение промышленности являются движущими силами роста рынка, доступность оборудования, поддержка технического обслуживания и энергоэффективность остаются ключевыми факторами для устойчивого внедрения. Компании изучают варианты финансирования, лизинговые модели и государственные субсидии для покрытия высоких капитальных затрат. Кроме того, постоянное обучение операторов обеспечивает оптимальное использование и долговечность установленного оборудования.

Сдержанность/Вызов

Высокие капиталовложения и потребность в квалифицированной рабочей силе

- Значительные затраты на установку и обслуживание современного оборудования для переработки зерна являются серьёзным препятствием для малых и средних переработчиков. Высокие первоначальные инвестиции ограничивают внедрение, особенно в развивающихся регионах. Закупка оборудования, его установка и интеграция с существующими системами требуют значительных финансовых ресурсов, что может сдерживать рост рынка на рынках, чувствительных к ценам. Для решения этих проблем часто необходим доступ к недорогому финансированию и лизингу.

- Многим операторам не хватает квалифицированного персонала, способного управлять сложным оборудованием и интерпретировать данные автоматизированных систем. Этот дефицит навыков может привести к снижению эффективности работы и неполному использованию установленного оборудования. Программы обучения, техническая поддержка и партнерство с производителями оборудования имеют решающее значение для подготовки квалифицированных кадров. Без надлежащих знаний и руководства преимущества автоматизации и интеллектуальных технологий могут быть реализованы не в полной мере, что сказывается на производительности и рентабельности.

- Ограничения в цепочке поставок и инфраструктуре в удаленных районах также затрудняют доступ к оборудованию и своевременное обслуживание. Нестабильное электроснабжение, ограниченная доступность запасных частей и логистические проблемы могут препятствовать непрерывности производства. Отсутствие местных сервисных центров или сертифицированных специалистов еще больше усугубляет проблемы с простоями, снижая эксплуатационную эффективность и увеличивая эксплуатационные расходы переработчиков. Создание локальных сетей поддержки крайне важно для преодоления этих ограничений.

- Например, в 2023 году несколько небольших мукомольных предприятий в странах Африки к югу от Сахары сообщили о задержках в установке оборудования и простоях из-за нехватки квалифицированных специалистов и запасных частей. Эти проблемы напрямую повлияли на производственные графики, качество продукции и получение доходов. Сложившаяся ситуация подчеркивает необходимость более эффективного управления цепочками поставок, развития рабочей силы и инвестиций в инфраструктуру для поддержки устойчивого роста рынка.

- Несмотря на продолжающийся технологический прогресс, критически важно решить проблему высоких инвестиционных затрат и дефицита квалифицированной рабочей силы. Участникам рынка необходимо сосредоточиться на доступных решениях, программах обучения и локальных службах поддержки для более эффективного внедрения оборудования и максимального повышения эксплуатационной эффективности. Кроме того, стратегическое сотрудничество с поставщиками технологий и государственными органами может облегчить доступ к современным решениям для обработки данных в регионах с недостаточным уровнем обслуживания.

Объем рынка оборудования для переработки зерна

Рынок сегментирован на основе процесса, операции, оборудования и канала сбыта.

- По процессу

В зависимости от технологического процесса рынок оборудования для переработки зерна сегментируется на очистители, сушилки, дражеры, сортировочные машины, сепараторы, полировщики и другие. Сегмент очистителей занял наибольшую долю рынка в 2024 году, что обусловлено важнейшей ролью очистки в удалении примесей и обеспечении безопасности пищевых продуктов. Высокий спрос на гигиеничное и качественное зерно на предприятиях пищевой промышленности и мукомольных заводах стимулирует внедрение современного оборудования для очистки. Очистители, оснащенные системами автоматизации и датчикового мониторинга, все чаще выбираются благодаря стабильной производительности и снижению трудозатрат.

Ожидается, что сегмент сушилок будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на хранение зерна с контролируемой влажностью и снижением послеуборочных потерь. Современные сушильные системы обеспечивают энергоэффективность, точный контроль температуры и совместимость с различными типами зерна, что делает их идеальными как для крупных, так и для небольших перерабатывающих предприятий. Растущая осведомленность о сохранении качества зерна и увеличении срока его хранения дополнительно стимулирует внедрение сушильного оборудования.

- По операции

По принципу работы рынок сегментирован на полуавтоматические и автоматические системы. Сегмент автоматических систем занял наибольшую долю рынка в 2024 году благодаря своей способности повышать эффективность, снижать человеческий фактор и обеспечивать непрерывность производства на крупных мукомольных и зерноперерабатывающих предприятиях. Автоматические системы также интегрированы с интеллектуальными системами мониторинга для оптимизации процессов в режиме реального времени и предиктивного обслуживания.

Ожидается, что сегмент полуавтоматических систем продемонстрирует значительный рост в 2025–2032 годах благодаря своей экономической эффективности и пригодности для малых и средних перерабатывающих установок. Эти системы предлагают баланс между ручным управлением и автоматизированными функциями, что делает их привлекательными для операторов, стремящихся к надежной работе без значительных капиталовложений.

- Машиной

По типу оборудования рынок сегментируется на две категории: предварительная обработка и переработка. Сегмент переработки занимал наибольшую долю рынка в 2024 году, что обусловлено необходимостью обеспечения стабильного помола, полировки и покрытия зерна в соответствии с отраслевыми стандартами. Перерабатывающее оборудование повышает качество продукции, сокращает отходы и поддерживает крупносерийное производство, что делает его незаменимым для коммерческих предприятий по переработке зерна.

Ожидается, что сегмент предварительной обработки будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на эффективную очистку, калибровку и сортировку перед основной стадией обработки. Оборудование для предварительной обработки повышает общую эффективность рабочих процессов, поддерживает качество зерна и снижает операционные потери, особенно в регионах с высоким уровнем сельскохозяйственного производства.

- По каналу распространения

По каналам сбыта рынок сегментирован на онлайн-каналы и офлайн-каналы. В 2024 году офлайн-канал обеспечил наибольшую долю рынка благодаря развитым дилерским сетям, послепродажной поддержке, а также простоте установки и обслуживания. Офлайн-продажи по-прежнему предпочтительны для крупных технологических установок, требующих демонстрации на месте и технической поддержки.

Ожидается, что онлайн-канал будет демонстрировать самые быстрые темпы роста в 2025–2032 годах благодаря растущей цифровизации, внедрению электронной коммерции и доступности информации о продуктах и обзоров. Онлайн-платформы также предлагают удобный способ заказа, конкурентоспособные цены и доступ к более широкому ассортименту оборудования, что делает их всё более привлекательными для малых и средних операторов.

Региональный анализ рынка оборудования для переработки зерна

- Северная Америка доминировала на рынке оборудования для переработки зерна с наибольшей долей выручки в 38,50% в 2024 году, что обусловлено растущим спросом на переработанное зерно, внедрением технологий автоматизации и наличием хорошо зарекомендовавших себя отраслей производства продуктов питания и напитков.

- Переработчики зерна в регионе уделяют первостепенное внимание эффективности, качеству и соблюдению стандартов безопасности пищевых продуктов, что приводит к широкому внедрению современного оборудования для очистки, сортировки и измельчения.

- Широкое распространение также подкрепляется высокой технологической осведомленностью, наличием квалифицированной рабочей силы и развитой промышленной инфраструктурой, что делает Северную Америку ключевым рынком как для крупных, так и для средних перерабатывающих предприятий.

Обзор рынка оборудования для переработки зерна в США

Рынок оборудования для переработки зерна в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря модернизации мукомольных и зерноперерабатывающих предприятий. Производители продуктов питания всё активнее инвестируют в автоматизированное и интеллектуальное перерабатывающее оборудование для повышения эффективности работы, сокращения отходов и соблюдения строгих требований к качеству. Растущий спрос на готовые к употреблению и обогащенные зерновые продукты в сочетании с достижениями в области систем мониторинга и предиктивного обслуживания на основе Интернета вещей дополнительно стимулирует рост рынка. Более того, расширению рынка способствуют государственные инициативы в области продовольственной безопасности и промышленной автоматизации.

Обзор европейского рынка оборудования для переработки зерна

Ожидается, что европейский рынок оборудования для переработки зерна будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, в первую очередь за счёт модернизации предприятий пищевой промышленности и повышения спроса на высококачественное переработанное зерно. Рост городского населения и потребность в передовом, энергоэффективном оборудовании способствуют его внедрению на рынке. Европейские переработчики инвестируют в экологически безопасные и автоматизированные решения, повышая производительность и снижая эксплуатационные расходы. В регионе наблюдается значительный рост в сфере промышленного мукомольного производства и производства упакованных пищевых продуктов, при этом модернизация оборудования проводится как на новых, так и на существующих предприятиях.

Обзор рынка оборудования для переработки зерна в Великобритании

Ожидается, что рынок оборудования для переработки зерна в Великобритании будет демонстрировать устойчивый рост в период с 2025 по 2032 год, обусловленный ростом спроса на обработанное и обогащенное зерно, а также повышенным вниманием к безопасности и гигиене пищевых продуктов. Малые и средние предприятия пищевой промышленности переходят на полуавтоматическое и автоматическое оборудование для повышения эффективности и соответствия нормативным требованиям. Росту также способствуют развитая промышленная инфраструктура страны, наличие квалифицированной рабочей силы и растущее внедрение решений для мониторинга на основе Интернета вещей на предприятиях пищевой промышленности.

Обзор рынка оборудования для переработки зерна в Германии

Ожидается, что рынок оборудования для переработки зерна в Германии значительно вырастет в период с 2025 по 2032 год, чему будет способствовать внедрение высокотехнологичного, энергоэффективного оборудования и растущее внимание к качеству и устойчивому развитию. Развитая пищевая промышленность Германии, в сочетании с высокими промышленными стандартами и технологическими инновациями, способствует внедрению современного оборудования. Интеграция автоматизированных решений для сортировки, калибровки и полировки в коммерческие и промышленные предприятия становится всё более распространённой, что соответствует местным и экспортным стандартам качества.

Обзор рынка оборудования для переработки зерна в Азиатско-Тихоокеанском регионе

Ожидается, что рынок оборудования для переработки зерна в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, ростом располагаемых доходов и растущим спросом на переработанное зерно в таких странах, как Китай, Индия и Япония. Государственные инициативы, направленные на модернизацию промышленности, повышение безопасности пищевых продуктов и развитие инфраструктуры сельскохозяйственной переработки, способствуют его внедрению. Более того, Азиатско-Тихоокеанский регион становится центром производства оборудования для переработки зерна, повышая доступность современного оборудования для малых и крупных переработчиков.

Обзор рынка оборудования для переработки зерна в Японии

Ожидается, что рынок оборудования для переработки зерна в Японии будет демонстрировать устойчивый рост в период с 2025 по 2032 год благодаря акценту страны на автоматизации, точной обработке и повышении качества зерновых продуктов. Переработчики инвестируют в полуавтоматические и автоматические системы для повышения эффективности, стабильности качества продукции и энергосбережения. Интеграция систем мониторинга на основе Интернета вещей и интеллектуального оборудования для предварительной и вторичной обработки стимулирует рост, а растущий спрос на готовые к употреблению и обогащенные зерновые продукты способствует постоянному расширению рынка.

Обзор рынка оборудования для переработки зерна в Китае

В 2024 году китайский рынок оборудования для переработки зерна обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрой индустриализацией, урбанизацией и ростом потребительского спроса на переработанное зерно. Китай является одним из крупнейших рынков современного мукомольного, сушильного и сортировочного оборудования, а его развитые производственные мощности обеспечивают доступность оборудования. Государственные инициативы, направленные на повышение безопасности пищевых продуктов, развитие «умных» фабрик и модернизацию сельского хозяйства, являются ключевыми факторами, стимулирующими рост рынка как в секторе бытовой, так и коммерческой переработки зерна.

Доля рынка оборудования для переработки зерна

Отрасль оборудования для переработки зерна в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Agro Asian Industries (Индия)

- Sigur Group (Китай)

- Carl Zeiss AG (Германия)

- Lewis M. Carter Manufacturing, LLC (США)

- Шри Вишвакарма (Эмери Стоунз) Industries Pvt. Лтд. (Индия)

- Forsberg Agritech (India) Pvt. Ltd. (Индия)

- Сатаке США (США)

- ПЕТКУС Технолоджи ГмбХ (Германия)

- Osaw Agro Industries Private Limited (Индия)

- Alvan Blanch Development Company Limited (Великобритания)

- КОРПОРАЦИЯ ПО ПРОИЗВОДСТВУ ЗЕРНОВОГО ОБОРУДОВАНИЯ (США)

- Ang Enterprise (Индия)

- AGCO Grain and Protein (США)

- Avity Agrotech Private Limited (Индия)

- Бушхофф (Германия)

- Millgrain Machinery Industries (Индия)

- SATAKE CORPORATION (Япония)

- ADEPTA (Франция)

- Ricetec Machinery Private Limited (Индия)

- Roshan Agro Industries (Индия)

Последние разработки на мировом рынке оборудования для переработки зерна

- В октябре 2024 года группа компаний Bühler открыла Центр зерновых инноваций – передовой центр, специализирующийся на совершенствовании оборудования и технологий для переработки зерна. Центр предназначен для разработки устойчивых решений для зерновой отрасли, направленных на повышение эффективности и производительности при обработке и переработке зерна. Развивая сотрудничество с отраслевыми партнерами, эта инициатива укрепляет инновационный потенциал Bühler, способствует росту мирового производства продуктов питания и поддерживает более устойчивые цепочки поставок, оказывая положительное влияние на рынок переработки зерна.

- В марте 2023 года компания Mathews представила новую линейку оборудования для обработки зерна, направленную на повышение эффективности работы зерноперерабатывающего оборудования. Эта инновационная линейка отвечает меняющимся потребностям отрасли, предлагая передовые решения для обработки и переработки зерна. Ожидается, что эти решения повысят производительность переработчиков и операторов в различных секторах, способствуя росту рынка и повышению конкурентоспособности в отрасли зерноперерабатывающего оборудования.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.