Global Granulomatosis With Polyangiitis Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.72 Billion

USD

3.98 Billion

2024

2032

USD

2.72 Billion

USD

3.98 Billion

2024

2032

| 2025 –2032 | |

| USD 2.72 Billion | |

| USD 3.98 Billion | |

| % | |

|

Сегментация мирового рынка препаратов для лечения гранулематоза с полиангиитом по классу препаратов (стероиды и иммунодепрессанты), способу введения (перорально и внутривенно), каналу сбыта (аптеки при больницах, розничные аптеки и интернет-аптеки), конечному потребителю (больницы, учреждения по уходу на дому, специализированные клиники и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения гранулематоза с полиангиитом

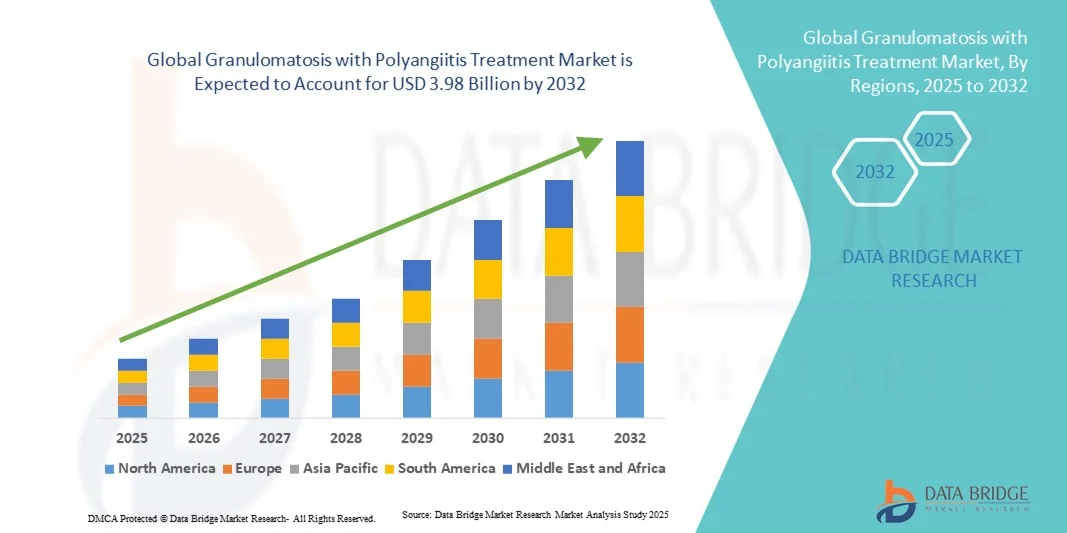

- Объем мирового рынка лечения гранулематоза с полиангиитом в 2024 году оценивался в 2,72 млрд долларов США , а к 2032 году, как ожидается, он достигнет 3,98 млрд долларов США , при среднегодовом темпе роста 4,90% в прогнозируемый период.

- Рост рынка обусловлен в первую очередь растущей распространенностью аутоиммунных и васкулитных заболеваний, а также достижениями в области диагностических технологий и биологической терапии, которые улучшают контроль заболеваний и результаты лечения пациентов.

- Кроме того, повышение осведомленности среди медицинских работников, расширение доступа к иммуносупрессивной и таргетной терапии, а также расширение инициатив клинических исследований в совокупности способствуют внедрению передовых подходов к лечению гранулематоза с полиангиитом, тем самым стимулируя расширение рынка по всему миру.

Анализ рынка лечения гранулематоза с полиангиитом

- Гранулематоз с полиангиитом (ГПА) – редкое аутоиммунное заболевание, вызывающее воспаление кровеносных сосудов и поражающее такие органы, как почки, легкие и верхние дыхательные пути. Лечение в основном проводится с помощью кортикостероидов и иммуносупрессивной терапии, направленной на достижение и поддержание ремиссии.

- Рост рынка обусловлен увеличением распространенности аутоиммунных заболеваний, улучшением диагностических возможностей и постоянными достижениями в области иммуномодулирующих и биологических препаратов, которые улучшают результаты лечения и снижают частоту рецидивов.

- Северная Америка доминировала на рынке лечения гранулематоза с полиангиитом, обеспечив наибольшую долю выручки в 43,2% в 2024 году благодаря развитой инфраструктуре здравоохранения в регионе, доступности передовых биологических препаратов и активным исследовательским инициативам в области терапии аутоиммунных заболеваний, особенно в США.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения гранулематоза с полиангиитом в течение прогнозируемого периода, чему будет способствовать рост осведомленности о редких заболеваниях, расширение охвата медицинским обслуживанием и рост инвестиций в фармацевтическую промышленность.

- Сегмент стероидов доминировал на рынке лечения гранулематоза с полиангиитом с долей рынка 46,3% в 2024 году благодаря их устоявшейся роли в качестве терапии первой линии для контроля воспаления и индукции ремиссии у пациентов с ГПА.

Область применения отчета и сегментация рынка лечения гранулематоза с полиангиитом

|

Атрибуты |

Ключевые данные о рынке лечения гранулематоза с полиангиитом |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения гранулематоза с полиангиитом

Переход к таргетной биологической и персонализированной терапии

- Значительной и набирающей силу тенденцией на мировом рынке лечения гранулематоза с полиангиитом (ГПА) является растущий переход к биологическим и персонализированным методам лечения, направленным на точное воздействие на иммунные пути, участвующие в прогрессировании васкулита, что улучшает результаты лечения пациентов и сводит к минимуму частоту рецидивов.

- Например, ритуксимаб , моноклональное антитело, разрушающее В-клетки, стал краеугольным камнем биологической терапии ГПА, обеспечивая более высокие показатели ремиссии по сравнению с традиционными иммунодепрессантами, такими как циклофосфамид. Аналогичным образом, продолжающиеся испытания авакопана (ингибитора рецептора C5a) демонстрируют многообещающие результаты в снижении зависимости от кортикостероидов.

- Биологическая терапия позволяет врачам адаптировать стратегии лечения с учетом иммунологических профилей пациентов и активности заболевания, повышая безопасность и долгосрочный контроль заболевания. Например, достижения в диагностике на основе биомаркеров помогают врачам более эффективно контролировать активность заболевания и соответствующим образом корректировать терапию, улучшая индивидуализированный подход к лечению.

- Интеграция цифровых медицинских инструментов и систем мониторинга данных реального мира позволяет непрерывно отслеживать эффективность лечения, соблюдение режима приема лекарств и прогнозирование рецидивов, поддерживая точное управление заболеванием. Благодаря этим инновациям медицинские работники могут оптимизировать выбор терапии и улучшить качество жизни пациентов.

- Эта тенденция к прецизионной медицине и интеграции биологических препаратов фундаментально меняет подход к лечению ГПА, заменяя общую иммуносупрессию целенаправленной иммуномодуляцией. В связи с этим такие компании, как Roche и ChemoCentryx, развивают биологические и низкомолекулярные методы лечения, которые удовлетворяют неудовлетворённые потребности пациентов с рефрактерным или рецидивирующим ГПА.

- Спрос на биологические и персонализированные методы лечения ГПА быстро растет в больницах и специализированных клиниках, поскольку системы здравоохранения все больше отдают приоритет целенаправленным, эффективным и специфичным для пациента терапевтическим подходам к лечению аутоиммунного васкулита.

Динамика рынка лечения гранулематоза с полиангиитом

Водитель

Повышение осведомленности о заболеваниях и достижения в области биологической терапии

- Растущая во всем мире осведомленность об аутоиммунном васкулите и важность ранней диагностики являются существенными факторами, стимулирующими спрос на эффективные методы лечения гранулематоза с полиангиитом (ГПА).

- Например, в феврале 2024 года компания ChemoCentryx (Amgen Inc.) расширила доступ к препарату Tavneos (авакопан) в нескольких странах, повысив биологическую доступность препарата и улучшив точность иммунотерапии для пациентов с ГПА.

- По мере того, как медицинские работники лучше понимают основные механизмы развития ГПА, биологические препараты и иммунодепрессанты все чаще используются для лечения этого заболевания, снижая частоту рецидивов и улучшая показатели безопасности.

- Кроме того, растущие правительственные и некоммерческие инициативы по повышению осведомленности о редких заболеваниях и ведению реестров пациентов улучшают сроки диагностики и доступ к передовым методам лечения.

- Переход от традиционных схем лечения с высоким содержанием стероидов к комбинированной терапии, включающей биологические препараты и иммуномодуляторы, является ключевым фактором улучшения результатов лечения как в стационарах, так и в специализированных клиниках. Разработка новых пероральных форм препаратов и центров внутривенных инфузий дополнительно способствует доступности лечения для пациентов и повышению их приверженности лечению.

- Технологические достижения в области геномного секвенирования и идентификации биомаркеров позволяют более точно и на более ранних стадиях выявлять ГПА, способствуя переходу к профилактическим и точным терапевтическим стратегиям.

Сдержанность/Вызов

Высокие затраты на лечение и ограниченная доступность специализированной помощи

- Высокая стоимость биологических и иммуносупрессивных препаратов является серьезным препятствием для более широкого доступа к лечению, особенно в регионах с низким и средним уровнем дохода, где системы возмещения расходов ограничены.

- Например, биологические препараты, такие как ритуксимаб и авакопан, требуют специального введения и постоянного мониторинга, что приводит к значительным расходам на здравоохранение как для пациентов, так и для поставщиков услуг.

- Кроме того, редкость ГПА приводит к поздней диагностике и нехватке специалистов, знакомых со сложной клинической картиной заболевания, что затрудняет своевременное вмешательство и оптимизацию лечения заболевания. Например, многие системы здравоохранения в развивающихся странах сталкиваются с трудностями в создании специализированных центров по лечению васкулита, способных проводить биологическую терапию под наблюдением экспертов.

- Необходимость пожизненного наблюдения, регулярного лабораторного мониторинга и потенциальные побочные эффекты, такие как риск инфицирования, еще больше усложняют соблюдение режима лечения и контроль затрат. Устранение этих препятствий посредством расширенных программ возмещения расходов, разработки биоаналогов и поддержки телемедицины будет иметь решающее значение для расширения глобального рынка.

- Недостаточная осведомленность врачей первичной медико-санитарной помощи о ранних симптомах ГПА часто приводит к неправильной диагностике, что приводит к задержкам в лечении, что ухудшает результаты лечения пациентов и увеличивает расходы на здравоохранение.

- Например, нестабильная доступность одобренных препаратов и длительные сроки получения разрешений от регулирующих органов в некоторых регионах препятствуют равноправному доступу к современным биологическим методам лечения, ограничивая общее проникновение на рынок передовых методов лечения GPA.

Рынок лечения гранулематоза с полиангиитом

Рынок сегментирован по классу препарата, способу введения, каналу сбыта и конечному потребителю.

- По классу лекарств

На основе класса препаратов рынок лечения гранулематоза с полиангиитом (ГПА) сегментируется на стероиды и иммунодепрессанты. Сегмент стероидов доминировал на рынке с наибольшей долей выручки в 46,3% в 2024 году, главным образом благодаря их давней роли в качестве терапии первой линии для лечения острого воспаления и индукции ремиссии у пациентов с ГПА. Кортикостероиды, такие как преднизон и метилпреднизолон, широко назначаются благодаря их быстрому противовоспалительному и иммунодепрессивному эффекту, который помогает стабилизировать состояние пациентов на начальном этапе лечения. Их экономическая эффективность, глобальная доступность и включение практически во все клинические руководства еще больше усиливают их доминирование. Несмотря на появление новых биологических препаратов, стероиды остаются основополагающей терапией как в стационарных, так и в амбулаторных условиях благодаря своей предсказуемой эффективности и хорошо документированному профилю безопасности при применении под надлежащим медицинским наблюдением.

Ожидается, что сегмент иммунодепрессантов продемонстрирует самые высокие темпы роста в прогнозируемый период с 2025 по 2032 год, что обусловлено совершенствованием лекарственных форм и растущим применением комбинированных схем лечения. Иммунодепрессанты, такие как циклофосфамид, метотрексат и азатиоприн, всё чаще используются для поддерживающей терапии, чтобы предотвратить рецидивы и минимизировать воздействие кортикостероидов. Расширение исследований таргетных иммуномодуляторов и появление более безопасных и переносимых альтернатив способствуют развитию этого сегмента. Переход к прецизионным протоколам лечения и персонализированному подбору терапии дополнительно улучшает перспективы роста сегмента.

- По способу введения

По способу введения рынок сегментирован на пероральные и внутривенные формы. Пероральный сегмент доминировал на мировом рынке лечения ГПА в 2024 году благодаря удобству, экономической эффективности и предпочтению пациентов к неинвазивным методам лечения. Пероральные кортикостероиды и иммунодепрессанты, включая преднизолон и метотрексат, широко назначаются для амбулаторного лечения и длительной поддерживающей терапии. Простота применения в сочетании со стабильными терапевтическими результатами делает их предпочтительным вариантом для пациентов со стабильным состоянием. Более того, растущая доступность пероральных форм современных препаратов и дженериков способствует их широкому внедрению, особенно в регионах с ограниченным доступом к инфузионным линиям.

Ожидается, что сегмент внутривенного введения будет демонстрировать наиболее быстрый рост в прогнозируемый период благодаря расширению использования биологических препаратов и инфузионной терапии, таких как ритуксимаб и авакопан. Внутривенное введение обеспечивает более высокую биодоступность и быстрое системное действие, что делает его особенно подходящим для лечения тяжелых или рецидивирующих случаев ГПА. Больницы и специализированные клиники всё чаще отдают предпочтение этому способу введения для контролируемого дозирования и мониторинга реакции пациентов. Кроме того, развитие специализированных инфузионных центров и поддержка возмещения расходов на биологические препараты дополнительно стимулируют рост этого сегмента.

- По каналу распространения

По каналам сбыта рынок сегментирован на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек доминировал на рынке в 2024 году из-за высокой зависимости пациентов с ГПА от специализированного лечения и постоянного наблюдения в условиях стационара. Большинство биологических и внутривенных препаратов отпускаются и выдаются через больничные аптеки, что обеспечивает правильную дозировку и безопасность пациентов. Наличие квалифицированных медицинских работников, контролируемое распределение лекарств и тесное сотрудничество врачей и фармацевтов дополнительно улучшают результаты лечения пациентов. Кроме того, больничные аптеки играют решающую роль на начальном этапе лечения и индукционной фазе терапии ГПА, где точная дозировка и экстренный доступ к лекарствам имеют решающее значение.

Прогнозируется, что сегмент интернет-аптек будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год благодаря расширению проникновения электронной коммерции, более широкому внедрению цифровых технологий в здравоохранении и удобству получения лекарств для лечения хронических заболеваний. Пациенты с заболеваниями, связанными с GPA, проходящие длительную терапию, всё чаще полагаются на онлайн-платформы, поскольку они обеспечивают доступность лекарств, доставку на дом и доступ к дефицитным специализированным препаратам. Растущее доверие к проверенным интернет-аптекам и интеграции телеконсультаций способствует развитию этого канала продаж. Более того, инициативы, способствующие онлайн-проверке рецептов и безопасному обращению с лекарствами, делают цифровые платформы важнейшей частью распространения лекарств, связанных с GPA.

- Конечным пользователем

По принципу конечного потребителя рынок сегментирован на больницы, учреждения по уходу на дому, специализированные клиники и другие. Больничный сегмент занимал наибольшую долю рынка по выручке в 2024 году, главным образом благодаря концентрации квалифицированных специалистов, передовому диагностическому оборудованию и доступу к инфузионным биологическим препаратам. Больницы служат основными центрами диагностики, индукционной терапии и лечения тяжелых случаев ГПА, где необходима междисциплинарная помощь. Растущее число пациентов, нуждающихся в внутривенном введении биологических препаратов и тщательном клиническом наблюдении, укрепляет доминирующее положение этого сегмента. Более того, стационарное лечение обеспечивает соблюдение международных терапевтических рекомендаций и способствует раннему вмешательству в случае рецидивов или осложнений, связанных с приемом лекарств.

Ожидается, что сегмент специализированных клиник будет расти наиболее быстрыми темпами в течение прогнозируемого периода, чему будет способствовать увеличение числа клиник, специализирующихся на аутоиммунных заболеваниях и васкулитах, предлагающих персонализированный подход к лечению. Эти центры обеспечивают непрерывное наблюдение, обучение пациентов и доступ к услугам специалистов в области иммунологии, что способствует улучшению контроля заболевания и повышению качества жизни. Например, растущее присутствие специализированных центров ревматологии и иммунологии в Азиатско-Тихоокеанском регионе и Европе расширяет возможности амбулаторного назначения биологических препаратов и мониторинга. Переход к специализированным моделям лечения, ориентированным на пациента, делает этот сегмент ключевым драйвером роста в ближайшие годы.

Региональный анализ рынка лечения гранулематоза с полиангиитом

- Северная Америка доминировала на рынке лечения гранулематоза с полиангиитом, обеспечив наибольшую долю выручки в 43,2% в 2024 году благодаря развитой инфраструктуре здравоохранения в регионе, доступности передовых биологических препаратов и активным исследовательским инициативам в области терапии аутоиммунных заболеваний, особенно в США.

- Пациенты и поставщики медицинских услуг в регионе получают выгоду от широкого доступа к специализированным центрам лечения васкулита, надежным системам возмещения расходов и постоянным программам клинических исследований, направленным на улучшение долгосрочных результатов лечения.

- Это лидерство дополнительно подкрепляется присутствием крупных фармацевтических игроков, благоприятной нормативно-правовой базой для орфанных препаратов и растущей осведомленностью об аутоиммунных и васкулитных заболеваниях, что позиционирует Северную Америку как ключевой центр инноваций и внедрения терапии в ландшафте лечения GPA.

Обзор рынка лечения гранулематоза с полиангиитом в США

Рынок лечения гранулематоза с полиангиитом (ГПА) в США в 2024 году занял наибольшую долю выручки в Северной Америке – 82%, что обусловлено развитыми системами здравоохранения и возможностями ранней диагностики. Широкая доступность биологических препаратов, таких как ритуксимаб и авакопан, в сочетании с широким спектром страхового покрытия и программами помощи пациентам, способствует доступности лечения. Растущая осведомленность врачей, активные клинические исследования и внедрение высокоточных моделей лечения дополнительно укрепляют рынок. Более того, инициативы таких организаций, как Фонд борьбы с васкулитом, способствуют развитию образовательных сетей и сетей поддержки, что в значительной степени способствует улучшению результатов лечения пациентов и расширению рынка.

Обзор европейского рынка лечения гранулематоза с полиангиитом

Ожидается, что рынок лечения гранулематоза с полиангиитом в Европе будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, что обусловлено растущей распространенностью аутоиммунного васкулита и развитием поддерживающей инфраструктуры здравоохранения в крупнейших экономиках. Сильная нормативно-правовая база в регионе для орфанных препаратов и расширение регистрации биологических препаратов являются ключевыми факторами роста. Рост инвестиций в исследования редких заболеваний в сочетании с инициативами, ориентированными на пациента, улучшает доступ к инновационным методам лечения. В европейских странах также наблюдается рост числа информационных кампаний и сотрудничества между медицинскими ассоциациями, что способствует своевременной диагностике и внедрению методов лечения как в больницах, так и в специализированных клиниках.

Обзор рынка лечения гранулематоза с полиангиитом в Великобритании

Ожидается, что рынок лечения гранулематоза с полиангиитом в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать хорошо развитая система Национальной службы здравоохранения (NHS) страны и расширение доступа к биологическим препаратам и иммуносупрессивной терапии. Повышение осведомленности медицинских работников и совершенствование систем регистрации редких заболеваний способствуют более ранней диагностике и более эффективным схемам лечения. Более того, растущее участие в регистрах васкулита, базирующихся в ЕС и Великобритании, способствует принятию клинических решений на основе данных. Государственное финансирование исследований аутоиммунных и редких заболеваний также играет ключевую роль в поддержке долгосрочного расширения рынка лечения GPA.

Обзор рынка лечения гранулематоза с полиангиитом в Германии

Ожидается, что рынок лечения гранулематоза с полиангиитом в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать активные фармацевтические инновации, передовые медицинские учреждения и активное участие в клинических исследованиях. Акцент страны на прецизионной медицине и внедрении биологических препаратов способствует улучшению лечения заболевания и снижению частоты рецидивов. Немецкие больницы и специализированные клиники активно участвуют в многоцентровых клинических исследованиях, ускоряя внедрение новых методов лечения. Кроме того, растущее внимание к безопасности пациентов, экономически эффективным вариантам лечения и доступности высококачественных биоаналогов продолжает укреплять позиции Германии как ведущего европейского рынка лечения гранулематоза с полиангиитом.

Обзор рынка лечения гранулематоза с полиангиитом в Азиатско-Тихоокеанском регионе

Рынок лечения гранулематоза с полиангиитом в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в среднем на 23,5% в течение прогнозируемого периода (2025–2032 гг.) благодаря улучшению инфраструктуры здравоохранения, повышению осведомленности об аутоиммунных заболеваниях и более широкому внедрению биологических методов лечения. В таких странах, как Китай, Япония и Индия, наблюдается рост инвестиций в исследования редких заболеваний и диагностические разработки. Поддерживаемые государством программы развития здравоохранения и благоприятные инициативы по возмещению расходов расширяют доступ к передовым методам лечения. Более того, сотрудничество в фармацевтической отрасли и клинические испытания в Азиатско-Тихоокеанском регионе ускоряют внедрение новых иммуносупрессивных и биологических препаратов, способствуя повсеместному росту рынка во всем регионе.

Обзор рынка лечения гранулематоза с полиангиитом в Японии

Рынок лечения гранулематоза с полиангиитом в Японии набирает обороты благодаря акценту на медицинские инновации, старению населения и эффективной системе здравоохранения. Высокий уровень диагностики васкулита и внедрение биологических препаратов, таких как ритуксимаб и щадящие схемы лечения кортикостероидами, способствуют росту. Акцент Японии на прецизионных подходах к лечению и участие в международных клинических исследованиях дополнительно стимулируют терапевтические достижения. Более того, государственные инициативы, направленные на повышение доступности лечения редких заболеваний и улучшение больничной инфраструктуры, способствуют постоянному расширению рынка как в больницах, так и в специализированных клиниках.

Обзор рынка лечения гранулематоза с полиангиитом в Индии

Рынок лечения гранулематоза с полиангиитом в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря улучшению диагностических возможностей страны, расширению охвата населения медицинским обслуживанием и развитию специализированных сетей в области иммунологии и ревматологии. Повышение осведомленности населения и внедрение доступных биоаналогов улучшают доступ к эффективным методам лечения. Государственные инициативы, направленные на продвижение лечения редких заболеваний в рамках национальных программ здравоохранения, также улучшают результаты лечения пациентов. Кроме того, сотрудничество между глобальными фармацевтическими компаниями и отечественными производителями способствует местному производству и экономически эффективному распространению ключевых препаратов, сертифицированных по стандарту GPA, что способствует устойчивому росту рынка по всей Индии.

Доля рынка лечения гранулематоза с полиангиитом

Отрасль лечения гранулематоза с полиангиитом в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- F. Hoffmann-La Roche Ltd (Швейцария)

- Amgen Inc. (США)

- Pfizer Inc. (США)

- Новартис АГ (Швейцария)

- CELLTRION INC. (Южная Корея)

- Takeda Pharmaceutical Company Limited (Япония)

- Биоген (США)

- GSK plc (Великобритания)

- АстраЗенека (Великобритания)

- Санофи (Франция)

- Компания Bristol-Myers Squibb (США)

- Samsung (Южная Корея)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Swedish Orphan Biovitrum AB (Швеция)

- Eli Lilly and Company (США)

- Bayer AG (Германия)

- Sandoz International GmbH (Швейцария)

- UCB SA (Бельгия)

- AbbVie Inc. (США)

Каковы последние события на мировом рынке лечения гранулематоза с полиангиитом?

- В декабре 2024 года многоцентровое европейское когортное исследование, охватившее пациентов, которым был поставлен диагноз в период с 1999 по 2022 год (203 пациента были отнесены к группе GPA), показало, что, хотя частота рецидивов остаётся высокой (~41% для группы GPA), схемы лечения со временем менялись (использование циклофосфамида для индукции снизилось, а использование ритуксимаба увеличилось с ~5% до ~26%). Исследование выявило меняющиеся варианты терапии и сохраняющиеся неудовлетворённые потребности в лечении группы GPA.

- В сентябре 2024 года новое ретроспективное исследование, проведенное в условиях реальной клинической практики, показало, что лечение ритуксимабом позволило достичь ремиссии примерно у 90% пациентов с ГПА в течение шести месяцев по сравнению с 68% при применении циклофосфамида, что свидетельствует о более высокой эффективности ритуксимаба для индукционной терапии ГПА. Это может повлиять на алгоритмы лечения, направленные на индукционную терапию на основе ритуксимаба.

- В августе 2024 года крупное исследование, посвященное поддерживающей терапии ритуксимабом в условиях реальной клинической практики при васкулите, ассоциированном с АНЦА (включая ГПА), задокументировало частоту рецидивов около 25% при поддерживающей терапии ритуксимабом в ретроспективной когорте (медианная продолжительность наблюдения около 294 пациенто-лет). Результаты подчеркивают необходимость оптимизации режимов поддерживающей терапии и мониторинга при ГПА.

- В ноябре 2023 года были опубликованы междисциплинарные рекомендации, основанные на фактических данных, по родственному заболеванию – эозинофильному гранулематозу с полиангиитом (ЭГПА), которые отражают достижения в лечении васкулита и косвенно отражают динамику развития более широкого спектра методов лечения АНЦА-васкулитов (включая ГПА). Хотя разработка рекомендаций специфична для ЭГПА, они подчёркивают растущее признание и специализацию в протоколах лечения васкулита.

- В октябре 2021 года препарат Авакопан (торговая марка Tavneos) был одобрен Управлением по контролю за продуктами питания и лекарственными средствами (FDA) в США в качестве вспомогательного средства для лечения взрослых пациентов с тяжелым активным васкулитом, связанным с АНЦА (включая ГПА), в сочетании со стандартной терапией.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.