Global Green Hydrogen Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.24 Billion

USD

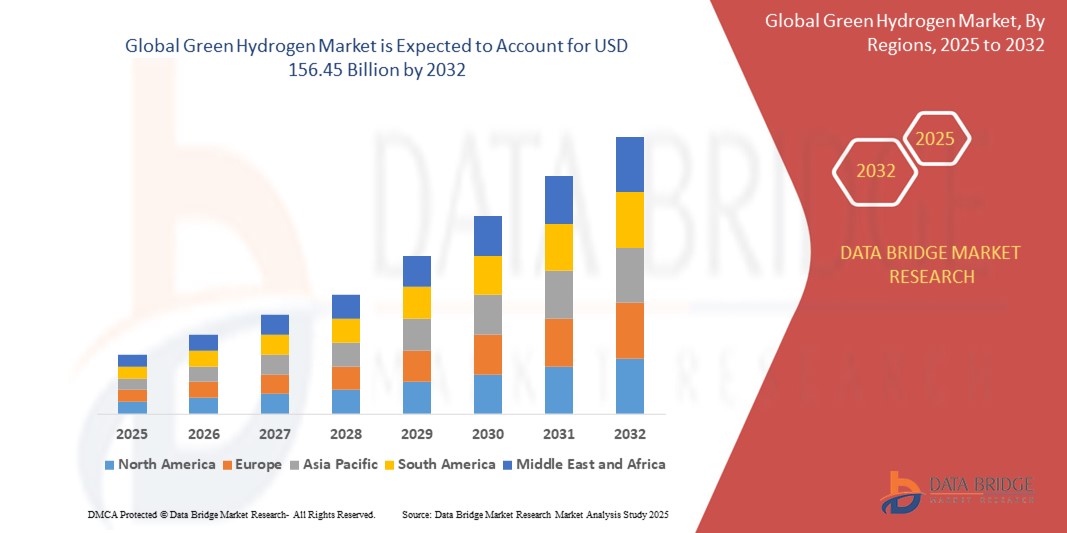

156.45 Billion

2024

2032

USD

9.24 Billion

USD

156.45 Billion

2024

2032

| 2025 –2032 | |

| USD 9.24 Billion | |

| USD 156.45 Billion | |

| % | |

|

Глобальная сегментация рынка экологически чистого водорода по типу (электролиз с полимерной электролитной мембраной и твердооксидный электролиз), технологии (щелочные электролизеры (ALK), электролизеры с протонно-обменной мембраной (PEM) и твердооксидные электролизеры), возобновляемым источникам энергии (ветер, солнечная энергия и другие), применению (энергетика, отопление и транспорт), каналам сбыта (трубопроводы и грузоперевозки), отраслям конечного использования (мобильность, энергетика, химическая промышленность, промышленность, впрыск в сети, транспорт, химическая промышленность , металлургия, бытовая промышленность, пищевая промышленность и производство напитков, медицина, нефтехимия , электроника, стеклоделие, горнодобывающая промышленность и другие) - тенденции и прогноз развития отрасли до 2032 года.

Каков объем и темпы роста мирового рынка экологически чистого водорода?

- Объем мирового рынка «зеленого» водорода в 2024 году оценивался в 9,24 млрд долларов США и, как ожидается, достигнет 156,45 млрд долларов США к 2032 году , демонстрируя среднегодовой темп роста в 42,42% в течение прогнозируемого периода.

- На расширяющемся рынке экологически чистого водорода щелочные (ЩЁ) электролизеры, такие как установки компании Nel Hydrogen, пользуются предпочтением в крупномасштабных промышленных проектах, например, на установках по преобразованию электроэнергии в газ.

- Электролизеры с протонно-обменной мембраной (PEM), примером которых являются изделия таких компаний, как ITM Power, отлично подходят для небольших децентрализованных применений, например, на водородных заправочных станциях. Твердооксидные электролизеры, такие как электролизеры, работающие по технологии солнечного нагрева, предпочтительны для высокотемпературных промышленных процессов, таких как производство стали.

Основные выводы относительно рынка «зеленого» водорода?

- Инновации, такие как улучшенные катализаторы, мембранные материалы и конструкции систем, повышают эффективность процессов электролиза, снижая энергопотребление и затраты. Более высокая эффективность приводит к увеличению производства водорода при меньших затратах энергии, что делает экологически чистый водород все более конкурентоспособным по сравнению с традиционными методами производства водорода.

- Повышение эффективности снижает общую стоимость производства водорода и ускоряет внедрение экологически чистого водорода в различных секторах, способствуя развитию рынка.

- Европа доминировала на рынке экологически чистого водорода, занимая наибольшую долю выручки в 46,8% в 2024 году. Это стало возможным благодаря активной государственной поддержке декарбонизации, амбициозным климатическим целям и растущим инвестициям в инфраструктуру экологически чистого водорода в крупнейших экономиках мира, включая Германию, Францию, Великобританию и Нидерланды.

- По прогнозам, Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 14,6% в период с 2025 по 2032 год. Этому способствуют растущий спрос на энергию, масштабные инвестиции в возобновляемые источники энергии и государственные инициативы по поддержке развития экологически чистого водорода в таких странах, как Китай, Япония, Индия, Южная Корея и Австралия.

- Сегмент электролизеров с полимерной электролитной мембраной (PEM) доминировал на рынке экологически чистого водорода, занимая наибольшую долю выручки в 64,3% в 2024 году, благодаря высокой эффективности, компактной конструкции и быстрой реакции на колебания входного напряжения.

Обзор отчета и сегментация рынка экологически чистого водорода

|

Атрибуты |

Ключевые аспекты рынка «зеленого» водорода |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

В чём заключается ключевая тенденция на рынке «зелёного» водорода?

- Одной из важнейших и быстро развивающихся тенденций на мировом рынке «зеленого» водорода является всплеск технологических инноваций, направленных на разработку электролизеров и крупномасштабной водородной инфраструктуры, призванных снизить производственные затраты и повысить эффективность.

- Компании активно инвестируют в электролизеры нового поколения на основе протонно-обменных мембран (PEM), щелочных и твердооксидных электролизеров, которые повышают выход водорода и позволяют осуществлять децентрализованное производство водорода с использованием возобновляемых источников энергии.

- Прорывы в модульных электролизерных системах и интеграция с солнечной и ветровой энергией делают производство «зеленого» водорода более масштабируемым и конкурентоспособным по стоимости по сравнению с производством «серого» и «голубого» водорода.

- Правительства и энергетические гиганты ускоряют инвестиции в инфраструктуру, включая водородные заправочные станции, трубопроводы и хранилища, для поддержки экологически чистого транспорта и декарбонизации промышленных секторов.

- Крупные игроки рынка, такие как Siemens Energy, Plug Power и Nel ASA, активно сотрудничают с энергетическими компаниями и правительствами для запуска центров по производству экологически чистого водорода, промышленных проектов и пилотных программ.

- Эта тенденция коренным образом меняет глобальный энергетический ландшафт, превращая «зеленый» водород в ключевой элемент перехода к нулевым выбросам и замкнутой водородной экономике.

Каковы основные факторы, определяющие рынок «зеленого» водорода?

- Глобальные усилия по декарбонизации в сочетании с амбициозными целями по достижению нулевых выбросов являются основным фактором, стимулирующим рост рынка «зеленого» водорода в энергетике, транспорте и промышленности.

- Например, в июне 2024 года компания Plug Power Inc. объявила об открытии крупнейшего в США завода по производству экологически чистого водорода в штате Джорджия, способного производить 15 тонн жидкого водорода в день из возобновляемых источников.

- Рост инвестиций в интеграцию возобновляемых источников энергии, особенно солнечной и ветровой, ускоряет внедрение электролизеров и снижает углеродоемкость производства водорода.

- Поддерживающая государственная политика, такая как Европейский зеленый пакт, Закон о снижении инфляции (США) и национальные водородные миссии (Индия, Австралия), стимулирует финансирование, субсидирование и исследования и разработки в области экологически чистого водорода.

- Растущий спрос на экологически чистое топливо в транспорте, тяжелой промышленности, энергетике и производстве удобрений также расширяет сферу конечного потребления на рынке.

- Сближение политики, инноваций и инфраструктуры создает прочную основу для устойчивого роста глобальной экономики зеленого водорода.

Какой фактор препятствует росту рынка «зеленого» водорода?

- Высокая стоимость производства и энергоемкость электролитического водорода остаются серьезной проблемой, особенно по сравнению с альтернативами на основе ископаемого водорода, такими как «серый» и «голубой» водород.

- Например, производство «зеленого» водорода в настоящее время обходится в 2–5 раз дороже, чем производство «серого» водорода, из-за дорогостоящих электролизерных систем и необходимости в обильных и недорогих возобновляемых источниках электроэнергии.

- Отсутствие водородной инфраструктуры, включая трубопроводы, хранилища и заправочные станции, препятствует бесперебойной интеграции в цепочку поставок и замедляет внедрение водородных технологий в ключевых секторах экономики.

- Кроме того, такие технические проблемы, как нестабильность поставок возобновляемой энергии, низкий коэффициент использования электролизеров и доступность воды в засушливых регионах, создают эксплуатационные ограничения.

- Также существуют пробелы в регулировании и стандартизации, поскольку разные страны находятся на разных этапах реализации стратегии в области «зеленого» водорода, что ограничивает темпы международной торговли и инвестиций.

- Для преодоления этих препятствий потребуется сотрудничество государственного и частного секторов, инновации в повышении эффективности электролизеров, долгосрочная ясность политики и стратегические глобальные инвестиции, чтобы сделать экологически чистый водород масштабируемым, доступным и повсеместно применимым.

Как сегментируется рынок «зеленого» водорода?

Рынок сегментирован по типу, технологии, возобновляемому источнику энергии, применению, каналу сбыта и отраслям конечного использования.

• По типу

По типу, рынок «зеленого» водорода сегментируется на электролизеры с полимерной электролитной мембраной (PEM) и твердооксидные электролизеры. Сегмент электролизеров с полимерной электролитной мембраной (PEM) доминировал на рынке «зеленого» водорода, занимая наибольшую долю выручки в 64,3% в 2024 году, благодаря высокой эффективности, компактной конструкции и быстрой реакции на колебания входного напряжения. Электролизеры PEM широко используются для балансировки энергосистем, интеграции возобновляемых источников энергии и мобильного производства водорода благодаря своей гибкости и быстрому запуску.

Прогнозируется, что сегмент твердооксидных электролизеров продемонстрирует самый быстрый среднегодовой темп роста в период с 2025 по 2032 год, что обусловлено их способностью работать при высоких температурах и обеспечивать более высокую производительность по водороду на единицу энергии. Эти электролизеры набирают популярность в промышленных секторах и крупномасштабных водородных проектах, направленных на максимизацию эффективности и снижение долгосрочных эксплуатационных расходов.

• С помощью технологий

В зависимости от технологии рынок экологически чистого водорода сегментируется на щелочные электролизеры (ЩЭ), электролизеры с протонно-обменной мембраной (ПЭМ) и твердооксидные электролизеры. Сегмент щелочных электролизеров занимал наибольшую долю рынка в 2024 году благодаря хорошо отработанной технологии, более низким капитальным затратам и пригодности для крупномасштабного производства водорода. ЩЭ в основном используются в химической промышленности, нефтепереработке и промышленном водороде.

Ожидается, что сегмент электролизеров с протонообменной мембраной (PEM-электролизеров) продемонстрирует самый быстрый среднегодовой темп роста в течение прогнозируемого периода, чему способствует расширение их применения в транспорте, мобильности и производстве водорода из возобновляемых источников энергии благодаря компактным размерам, высокой чистоте получаемого продукта и превосходной эффективности.

• Из возобновляемых источников

В зависимости от возобновляемого источника энергии рынок «зеленого» водорода сегментируется на ветровую, солнечную и другие. В 2024 году сегмент солнечной энергии доминировал на рынке, занимая наибольшую долю выручки, чему способствовали снижение стоимости солнечных фотоэлектрических систем и растущее внедрение электролизерных систем на солнечной энергии в засушливых и богатых солнцем регионах.

Ожидается, что в период с 2025 по 2032 год сегмент ветроэнергетики продемонстрирует самые высокие темпы роста, поскольку морские и наземные ветроэлектростанции все чаще используются в сочетании с электролизерами для крупномасштабного производства экологически чистого водорода, особенно в Европе и прибрежных регионах Азиатско-Тихоокеанского региона.

• По заявлению

В зависимости от области применения рынок экологически чистого водорода сегментирован на производство электроэнергии, отопление и транспорт. На сегмент транспорта приходилась наибольшая доля выручки в 45,1% в 2024 году, что обусловлено растущим переходом к экологически чистым транспортным решениям, таким как электромобили на топливных элементах (FCEV), поезда на водородном топливе и коммерческие автопарки.

Прогнозируется, что сегмент производства электроэнергии будет расти самыми быстрыми темпами в период с 2025 по 2032 год, чему будет способствовать использование экологически чистого водорода в газовых турбинах, пиковых электростанциях, а также в качестве накопителя энергии для балансировки непостоянной выработки возобновляемой электроэнергии.

• По каналам сбыта

По каналам сбыта рынок сегментируется на трубопроводный и грузовой. В 2024 году сегмент трубопроводного транспорта доминировал на рынке благодаря своей эффективности в транспортировке больших объемов водорода на короткие и средние расстояния, особенно в промышленных зонах и интегрированных водородных долинах.

Ожидается, что сегмент грузовых перевозок будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют рост международной торговли водородом, достижения в области криогенного хранения и растущий мировой спрос на экспорт водорода танкерами и контейнерами.

• По отраслям конечного использования

В зависимости от отрасли конечного использования рынок экологически чистого водорода сегментирован на следующие сегменты: мобильность, энергетика, химическая промышленность, промышленность, впрыск в сети, транспорт, химическая промышленность, металлургия, бытовое использование, пищевая промышленность и производство напитков, медицина, нефтехимия, электроника, стеклоделие, горнодобывающая промышленность и другие. В 2024 году наибольшую долю рынка (38,5%) занимал промышленный сегмент, чему способствовал высокий спрос на экологически чистый водород в нефтепереработке, производстве аммиака и высокотемпературных технологических процессах.

Ожидается, что сегмент «Мобильность» продемонстрирует самый быстрый среднегодовой темп роста в период с 2025 по 2032 год, чему способствуют государственные субсидии на транспортные средства, работающие на водородном топливе, растущие инвестиции в инфраструктуру заправки водородом и быстрое расширение парков общественного транспорта с нулевым уровнем выбросов по всему миру.

Какой регион занимает наибольшую долю рынка «зеленого» водорода?

- Европа доминировала на рынке экологически чистого водорода, занимая наибольшую долю выручки в 46,8% в 2024 году. Это стало возможным благодаря активной государственной поддержке декарбонизации, амбициозным климатическим целям и растущим инвестициям в инфраструктуру экологически чистого водорода в крупнейших экономиках мира, включая Германию, Францию, Великобританию и Нидерланды.

- «Зеленый пакт» и «Водородная стратегия» Европейского союза ускоряют региональное производство и использование экологически чистого водорода в энергетике, транспорте и промышленности, утверждая Европу в качестве мирового лидера в переходе к водородной энергетике.

- Регион выигрывает от хорошо развитой инфраструктуры возобновляемой энергетики, финансируемых государством проектов по производству электролизеров и государственно-частного партнерства, направленного на создание водородной экосистемы, что укрепляет его доминирующее положение на мировом рынке.

Анализ рынка зеленого водорода в Германии

В 2024 году немецкий рынок «зеленого» водорода занимал наибольшую долю выручки в Европе, чему способствовали лидерство страны в области внедрения возобновляемых источников энергии, декарбонизации промышленности и научно-исследовательских инициатив в сфере водорода. Национальная водородная стратегия Германии и растущий спрос на топливо с нулевым уровнем выбросов в сталелитейной, химической и транспортной отраслях вносят значительный вклад в внедрение и расширение рынка «зеленого» водорода в стране.

Анализ рынка экологически чистого водорода в Великобритании

Рынок экологически чистого водорода в Великобритании быстро растет, чему способствуют государственное финансирование центров по развитию экологически чистого водорода и национальная дорожная карта по переходу на чистую энергетику. Рост числа морских ветроэнергетических установок и акцент на водородном транспорте стимулируют рыночный спрос в промышленности и транспортной сфере Великобритании.

Анализ рынка экологически чистого водорода во Франции

Французский рынок экологически чистого водорода демонстрирует устойчивый рост, чему способствует инвестиционный план правительства в размере 7 миллиардов евро в водородную энергетику в рамках более широкой климатической программы. Расширение использования электролизеров и сотрудничество между государственными органами и энергетическими гигантами способствуют увеличению производства водорода и его распространению в транспортной и промышленной отраслях.

Какой регион демонстрирует самый быстрый рост на рынке «зеленого» водорода?

По прогнозам, Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами в среднем на 14,6% в год в период с 2025 по 2032 год, чему способствуют растущий спрос на энергию, масштабные инвестиции в возобновляемые источники энергии и государственные инициативы по поддержке развития экологически чистого водорода в таких странах, как Китай, Япония, Индия, Южная Корея и Австралия. Стремление региона к декарбонизации трудно поддающихся сокращению выбросов секторов, в сочетании с растущим интересом к экспорту водорода и промышленному производству электролизеров, значительно стимулирует внедрение экологически чистого водорода. Развитие солнечной и ветровой инфраструктуры, а также зрелая цепочка поставок водорода обеспечивают экономически эффективное производство, что делает Азиатско-Тихоокеанский регион стратегическим центром для глобального расширения производства экологически чистого водорода.

Анализ рынка экологически чистого водорода в Китае

В 2024 году китайский рынок экологически чистого водорода занял лидирующую позицию в Азиатско-Тихоокеанском регионе по доле выручки, чему способствовали масштабное внедрение возобновляемых источников энергии, цели по достижению углеродной нейтральности к 2060 году, а также инвестиции в водородный транспорт и декарбонизацию промышленности. Крупные пилотные зоны и государственно-частные предприятия укрепляют позиции Китая в глобальном лидерстве в области водородной энергетики.

Анализ рынка экологически чистого водорода в Японии

Японский рынок экологически чистого водорода набирает обороты благодаря национальной водородной стратегии страны, которая делает акцент на внедрении экологически чистого топлива в транспорте, энергетике и промышленном отоплении. Сотрудничество Японии с международными партнерами и ее технологические достижения в области топливных элементов и решений для хранения водорода способствуют дальнейшему росту рынка.

Анализ рынка экологически чистого водорода в Индии

Индийский рынок «зеленого» водорода готов к значительному росту, чему способствуют благоприятная государственная политика, такая как Национальная программа по «зеленому» водороду, увеличение мощностей возобновляемой энергетики и растущий промышленный спрос. Стратегические инициативы по снижению зависимости от импорта и декарбонизации секторов производства удобрений и нефтепереработки также способствуют расширению рынка.

Какие компании занимают лидирующие позиции на рынке «зеленого» водорода?

Лидерами в индустрии «зеленого» водорода являются преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Siemens Energy (Германия)

- Nel ASA (Норвегия)

- Plug Power Inc. (США)

- ITM Power PLC (Великобритания)

- McPhy Energy SA (Франция)

- Ballard Power Systems (Канада)

- Компания Cummins Inc. (США)

- Linde plc (Великобритания)

- ENGIE SA (Франция)

- Kawasaki Heavy Industries, Ltd. (Япония)

- PowerCell Sweden AB (Швеция)

- Системы производства экологически чистого водорода (Дания)

- BayoTech (США)

- Enapter Srl (Германия)

- Areva H2Gen (Франция)

- HydrogenPro (Норвегия)

- Topsoe A/S (Дания)

Какие последние тенденции наблюдаются на мировом рынке экологически чистого водорода?

- В сентябре 2024 года компания Thermax заключила стратегическое партнерство с Ceres Power для локального производства твердооксидных электролитических ячеек (SOEC), предназначенных для производства экологически чистого водорода с использованием отработанного промышленного тепла. Инициатива направлена на поставку энергоэффективных решений для таких отраслей, как металлургия и нефтепереработка, при этом Thermax планирует создать собственное производство и локализовать компоненты SOEC. Этот шаг представляет собой важную веху в продвижении промышленной декарбонизации Индии с помощью технологий производства экологически чистого водорода.

- В сентябре 2024 года компании Jindal Steel (JSPL) и Jindal Renewables (JRPL) объявили о совместной инициативе по декарбонизации сталелитейного производства с использованием экологически чистого водорода. В рамках сотрудничества JSPL интегрирует экологически чистый водород в свой процесс прямого восстановления железа (DRI) на заводе в Ангуле, штат Одиша, что соответствует ее обязательствам по использованию чистой энергии и низкоуглеродистому производству стали. Этот шаг укрепляет переход сталелитейной промышленности Индии к устойчивому развитию и лидерству в области чистой энергии.

- В апреле 2023 года компания Sinopec представила план строительства 400-километрового трубопровода для экологически чистого водорода, соединяющего Внутреннюю Монголию с Пекином, что ознаменовало создание первой в Китае крупномасштабной сети транспортировки водорода. Трубопровод, рассчитанный на транспортировку до 100 000 тонн экологически чистого водорода в год, поддерживает переход страны к чистой энергетике, обеспечивая эффективную передачу возобновляемого водорода. Это событие укрепляет инфраструктуру Китая для экологически чистого водорода и ускоряет достижение национальных целей по декарбонизации.

- В апреле 2020 года компании Siemens Gas and Power и Uniper SE, обе со штаб-квартирами в Германии, подписали соглашение о партнерстве для совместной разработки проектов по производству и применению возобновляемого водорода. Цель их сотрудничества — подтвердить коммерческую жизнеспособность «зеленого» водорода путем замены ископаемого топлива в промышленных энергетических системах. Этот альянс ознаменовал собой первый шаг в развитии водородной экономики Европы, подчеркивая долгосрочную устойчивость и инновации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ЗЕЛЕНОГО ВОДОРОДА

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 Охваченные рынки

2. СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА ЗЕЛЕНОГО ВОДОРОДА

2.3 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКОВ

2.4 Охваченные рынки

2.5 ГЕОГРАФИЧЕСКИЙ ОГРАНИЧЕНИЕ

Для исследования был учтен период в 2,6 года.

2.7 МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

2.8 Кривая жизненного цикла технологий

2.9 МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

2.1 Первичные интервью с ключевыми лидерами общественного мнения

2.11 Сетка рыночных позиций DBMR

2.12 СЕТКА ПОКРЫТИЯ РЫНОЧНЫХ ПРИЛОЖЕНИЙ

2.13 Матрица рыночных вызовов DBMR

2.14 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.15 МИРОВОЙ РЫНОК ЗЕЛЕНОГО ВОДОРОДА: КРАТКИЙ ОБЗОР ИССЛЕДОВАНИЯ

2.16 ДОПУЩЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4. КРАТКОЕ ИЗЛОЖЕНИЕ

5 ПРЕМИАЛЬНЫХ АНАЛИТИЧЕСКИХ СВЕДЕНИЙ

5.1 ПОКРЫТИЕ СЫРЬЯ

5.2 АНАЛИЗ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ

5.3 Пять сил Портера

5.4 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

5.5 PESTEL-АНАЛИЗ

5.6 РЕГУЛЯТОРНОЕ ОБСЛУЖИВАНИЕ

5.6.1.1. КОДЫ ТОВАРОВ

5.6.1.2. СЕРТИФИЦИРОВАННЫЕ СТАНДАРТЫ

5.6.1.3. СТАНДАРТЫ БЕЗОПАСНОСТИ

5.6.1.4. ОБРАБОТКА И ХРАНЕНИЕ МАТЕРИАЛОВ

5.6.1.5. ТРАНСПОРТ И МЕРЫ ПРЕДОСТОРОЖНОСТИ

5.6.1.6. ИДЕНТИФИКАЦИЯ HARAD

6. АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

7. ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

8. АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

8.1 ОБЗОР

8.2 СЦЕНАРИЙ ЛОГИСТИЧЕСКИХ ЗАТРАТ

8.3 ВАЖНОСТЬ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

9 СЦЕНАРИЙ ИЗМЕНЕНИЯ КЛИМАТА

9.1 Экологические проблемы

9.2 РЕАКЦИЯ ОТРАСЛИ

9.3 РОЛЬ ПРАВИТЕЛЬСТВА

10. ОБЗОР ВОЗМОЖНОСТЕЙ ДЛЯ ПРОЕКТОВ ПО СТРОИТЕЛЬСТВУ ВОДОРОДА ПО ПРОЕКТАМ EPC В ЮГО-ВОСТОЧНОЙ АЗИИ

11. МИРОВОЙ РЫНОК ЗЕЛЕНОГО ВОДОРОДА ПО ТЕХНОЛОГИЯМ, 2022-2031 ГОДЫ (МИЛЛИОНЫ ДОЛЛАРОВ США) (ОБЪЕМ)

11.1 ОБЗОР

11.2 ЩЕЛОЧНОЙ ЭЛЕКТРОЛИЗЕР

11.3 Электролизер с протонно-обменной мембраной (ПОМ)

11.4 ТВЕРДООКСИДНЫЙ ЭЛЕКТРОЛИЗЕР

11.5 ПРОИЗВОДСТВО СОЛНЕЧНОГО ВОДОРОДА

11.5.1.1. Фотоэлектрохимическое расщепление воды (ФЭХО)

11.5.1.2. Фотокаталитическое расщепление воды

11.6 ПРОИЗВОДСТВО ВОДОРОДА С ПОМОЩЬЮ ВЕТРА

11.7 Микробный электролиз

12. МИРОВОЙ РЫНОК ЗЕЛЕНОГО ВОДОРОДА ПО ВОЗОБНОВЛЯЕМЫМ ИСТОЧНИКАМ, 2022-2031 ГОДЫ (МИЛЛИОНЫ ДОЛЛАРОВ США)

12.1 ОБЗОР

12.2 СОЛНЕЧНАЯ ЭНЕРГИЯ

12.3 ВЕТЕР

12.4 ДРУГИЕ

12.4.1.1. ГИДРОЭНЕРГЕТИКА

12.4.1.2. ГЕОТЕРМАЛЬНАЯ

12.4.1.3. ДРУГИЕ

13. МИРОВОЙ РЫНОК ЗЕЛЕНОГО ВОДОРОДА ПО ПРИМЕНЕНИЯМ, 2022-2031 ГОДЫ (МИЛЛИОНЫ ДОЛЛАРОВ США)

13.1 ОБЗОР

13.2 ОТОПЛЕНИЕ

13.3 ЭЛЕКТРОМОБИЛИ

13.4 ПРОИЗВОДСТВО СТАЛИ

13.5 ВЫРАБОТКА ЭЛЕКТРОЭНЕРГИИ

13.6 ХИМИЧЕСКИЕ ВЕЩЕСТВА

13.6.1.1. МЕТАНОЛ

13.6.1.2. АММИАК

13.6.1.3. ДРУГИЕ

13.7 ПРОМЫШЛЕННЫЙ

13.7.1.1. ОПЕРАЦИЯ

13.7.1.2. НЕФТЕХИМИЧЕСКИЕ ВЕЩЕСТВА

13.7.1.3. ПРОИЗВОДСТВО СТАЛИ

13.7.1.4. ДРУГИЕ

13.8 СЕЛЬСКОЕ ХОЗЯЙСТВО

13.9 ДРУГИЕ

14. МИРОВОЙ РЫНОК ЗЕЛЕНОГО ВОДОРОДА ПО РЕГИОНАМ (2022-2031 гг.), (млн долларов США) (ОБЪЕМ)

14.1 МИРОВОЙ РЫНОК ЗЕЛЕНОГО ВОДОРОДА (ВСЯ СЕГМЕНТАЦИЯ, ПРЕДСТАВЛЕННАЯ ВЫШЕ, ОТНОСИТСЯ К СТРАНАМ В ЭТОЙ ГЛАВЕ)

14.2 СЕВЕРНАЯ АМЕРИКА

14.2.1.1. США

14.2.1.2. КАНАДА

14.2.1.3. МЕКСИКА

14.3 ЕВРОПА

14.3.1.1. ГЕРМАНИЯ

14.3.1.2. Великобритания

14.3.1.3. ИТАЛИЯ

14.3.1.4. ФРАНЦИЯ

14.3.1.5. ИСПАНИЯ

14.3.1.6. РОССИЯ

14.3.1.7. ШВЕЙЦАРИЯ

14.3.1.8. ТУРЦИЯ

14.3.1.9. БЕЛЬГИЯ

14.3.1.10. НИДЕРЛАНДЫ

14.3.1.11. ОСТАЛЬНАЯ ЕВРОПА

14.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

14.4.1.1. ЯПОНИЯ

14.4.1.2. КИТАЙ

14.4.1.3. ЮЖНАЯ КОРЕЯ

14.4.1.4. ИНДИЯ

14.4.1.5. СИНГАПУР

14.4.1.6. ТАИЛАНД

14.4.1.7. ИНДОНЕЗИЯ

14.4.1.8. МАЛАЙЗИЯ

14.4.1.9. ФИЛИППИНЫ

14.4.1.10. АВСТРАЛИЯ

14.4.1.11. НОВАЯ ЗЕЛАНДИЯ

14.4.1.12. ОСТАЛЬНАЯ ЧАСТЬ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

14.5 ЮЖНАЯ АМЕРИКА

14.5.1.1. БРАЗИЛИЯ

14.5.1.2. АРГЕНТИНА

14.5.1.3. ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

14.6 БЛИЖНИЙ ВОСТОК И АФРИКА

14.6.1.1. ЮЖНАЯ АФРИКА

14.6.1.2. ЕГИПЕТ

14.6.1.3. САУДОВСКАЯ АРАБИЯ

14.6.1.4. ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

14.6.1.5. ИЗРАИЛЬ

14.6.1.6. ОСТАЛЬНАЯ ЧАСТЬ БЛИЖНЕГО ВОСТОКА И АФРИКИ

15. МИРОВОЙ РЫНОК ЗЕЛЕНОГО ВОДОРОДА: КОМПАНИЯ

15.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

15.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

15.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

15.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

15.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

15.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

15.7 РАСШИРЕНИЯ

15.8 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

16. МИРОВОЙ РЫНОК ЗЕЛЕНОГО ВОДОРОДА - ПРОФИЛИ КОМПАНИЙ

16.1 LINDE PLC

16.1.1.1. КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.1.2. ПОРТФОЛИО ПРОДУКЦИИ

16.1.1.3. АНАЛИЗ ДОХОДОВ

16.1.1.4. ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

16.2 ВОЗДУХ ЖИДКОСТЬ

16.2.1.1. КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.2.1.2. ПОРТФОЛИО ПРОДУКЦИИ

16.2.1.3. АНАЛИЗ ДОХОДОВ

16.2.1.4. ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

16.3 SIEMENS ENERGY + AIR PRODUCTS AND CHEMICALS, INC.

16.3.1.1. КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.3.1.2. ПОРТФОЛИО ПРОДУКЦИИ

16.3.1.3. АНАЛИЗ ДОХОДОВ

16.3.1.4. ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

16.4 ENGIE

16.4.1.1. КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.4.1.2. ПОРТФОЛИО ПРОДУКЦИИ

16.4.1.3. АНАЛИЗ ДОХОДОВ

16.4.1.4. ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

16.5 UNIPER SE

16.5.1.1. КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.5.1.2. ПОРТФОЛИО ПРОДУКЦИИ

16.5.1.3. АНАЛИЗ ДОХОДОВ

16.5.1.4. ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

16.6 SIEMENS ENERGY

16.6.1.1. КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.6.1.2. ПОРТФОЛИО ПРОДУКЦИИ

16.6.1.3. АНАЛИЗ ДОХОДОВ

16.6.1.4. ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

16.7 CUMMINS INC

16.7.1.1. КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.7.1.2. ПОРТФОЛИО ПРОДУКЦИИ

16.7.1.3. АНАЛИЗ ДОХОДОВ

16.7.1.4. ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

16.8 FUELCELL ENERGY, INC.

16.8.1.1. КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.8.1.2. ПОРТФОЛИО ПРОДУКЦИИ

16.8.1.3. АНАЛИЗ ДОХОДОВ

16.8.1.4. ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

16.9 NEL ASA

16.9.1.1. КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.9.1.2. ПОРТФОЛИО ПРОДУКЦИИ

16.9.1.3. АНАЛИЗ ДОХОДОВ

16.9.1.4. ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

16.1 Возобновляемые источники энергии CWP

16.10.1.1. КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.10.1.2. ПОРТФОЛИО ПРОДУКЦИИ

16.10.1.3. АНАЛИЗ ДОХОДОВ

16.10.1.4. ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

16.11 IBERDROLA, SA

16.11.1.1. КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.11.1.2. ПОРТФОЛИО ПРОДУКЦИИ

16.11.1.3. АНАЛИЗ ДОХОДОВ

16.11.1.4. ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

16.12 ØRSTED A/S

16.12.1.1. КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.12.1.2. ПОРТФОЛИО ПРОДУКЦИИ

16.12.1.3. АНАЛИЗ ДОХОДОВ

16.12.1.4. ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

16.13 ACWA POWER

16.13.1.1. КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.13.1.2. ПОРТФОЛИО ПРОДУКЦИИ

16.13.1.3. АНАЛИЗ ДОХОДОВ

16.13.1.4. ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

16.14 ITM POWER PLC

16.14.1.1. КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.14.1.2. ПОРТФОЛИО ПРОДУКЦИИ

16.14.1.3. АНАЛИЗ ДОХОДОВ

16.14.1.4. ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

16.15 HY2GEN AG

16.15.1.1. КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.15.1.2. ПОРТФОЛИО ПРОДУКЦИИ

16.15.1.3. АНАЛИЗ ДОХОДОВ

16.15.1.4. ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

16.16 СЛЕДУЮЩИЙ ВОДОРОД

16.16.1.1. КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.16.1.2. ПОРТФОЛИО ПРОДУКЦИИ

16.16.1.3. АНАЛИЗ ДОХОДОВ

16.16.1.4. ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

16.17 SHELL GLOBAL

16.17.1.1. КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.17.1.2. ПОРТФОЛИО ПРОДУКЦИИ

16.17.1.3. АНАЛИЗ ДОХОДОВ

16.17.1.4. ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

16.18 PLUG POWER INC.

16.18.1.1. КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.18.1.2. ПОРТФОЛИО ПРОДУКЦИИ

16.18.1.3. АНАЛИЗ ДОХОДОВ

16.18.1.4. ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

16.19 ENVISION GROUP

16.19.1.1. КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.19.1.2. ПОРТФОЛИО ПРОДУКЦИИ

16.19.1.3. АНАЛИЗ ДОХОДОВ

16.19.1.4. ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

16.2 STATKRAFT

16.20.1.1. КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.20.1.2. ПОРТФОЛИО ПРОДУКЦИИ

16.20.1.3. АНАЛИЗ ДОХОДОВ

16.20.1.4. ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

ПРИМЕЧАНИЕ: ПРЕДСТАВЛЕННЫЙ СПИСОК КОМПАНИЙ НЕ ЯВЛЯЕТСЯ ИСЧЕРПЫВАЮЩИМ И СОСТАВЛЕН ПО ТРЕБОВАНИЯМ НАШЕГО ПРЕДЫДУЩЕГО КЛИЕНТА. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

17 СОПУТСТВУЮЩИХ ОТЧЕТОВ

18 АНКЕТА

19 ЗАКЛЮЧЕНИЕ

20 О КОМПАНИИ DATA BRIDGE MARKET RESEARCH

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.