Global Grid Controller Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.47 Billion

USD

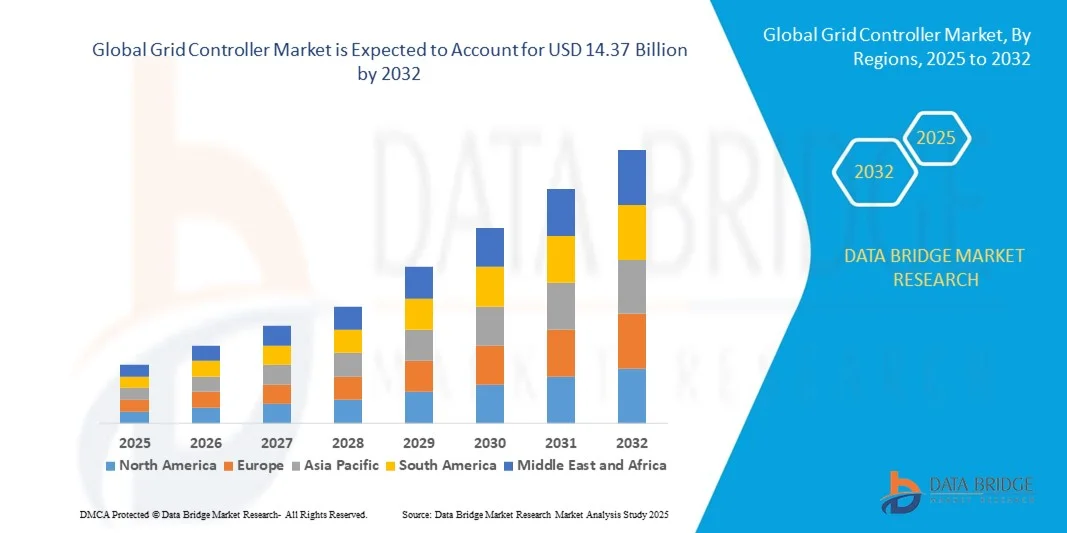

14.37 Billion

2024

2032

USD

4.47 Billion

USD

14.37 Billion

2024

2032

| 2025 –2032 | |

| USD 4.47 Billion | |

| USD 14.37 Billion | |

| % | |

|

Сегментация мирового рынка сетевых контроллеров по типу подключения (подключенные к сети и автономные/удалённые/изолированные), предложению (оборудование, программное обеспечение и услуги), конечным пользователям (государственные учреждения, коммунальные службы, коммерческие организации, промышленность, образовательные учреждения, военные и оборонные организации, здравоохранение и другие) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка сетевых контроллеров?

- Объем мирового рынка контроллеров электросетей в 2024 году оценивался в 4,47 млрд долларов США , а к 2032 году, как ожидается , он достигнет 14,37 млрд долларов США при среднегодовом темпе роста 15,72% в течение прогнозируемого периода.

- Растущий спрос на сети и быстрый переход на возобновляемые источники энергии напрямую влияют на рост рынка сетевых контроллеров. Растущий мировой спрос на сети для надежного и безопасного энергоснабжения также стимулирует рост рынка сетевых контроллеров. Кроме того, рост государственных инвестиций в сетевые проекты также положительно влияет на развитие рынка.

- Кроме того, растущая тенденция к использованию сетей для обеспечения стабильности электропитания критических нагрузок, а также различные полезные преимущества контроллера сети, такие как снижение стоимости вырабатываемой энергии, обнаружение электрических помех, реализация точных ответов и минимизация воздействия на окружающую среду, также выступают в качестве активного драйвера роста рынка контроллеров сетей.

Каковы основные выводы рынка сетевых контроллеров?

- Растущий спрос на сети со стороны коммунальных предприятий, военных и государственных учреждений по всему миру, а также модернизация устаревшей сетевой инфраструктуры и предстоящие проекты «умных городов» в развивающихся регионах будут и дальше открывать новые широкие возможности, которые приведут к росту рынка контроллеров сетей в указанный выше прогнозируемый период.

- Северная Америка доминировала на рынке контроллеров сетей с наибольшей долей выручки в 41,2% в 2024 году, что обусловлено значительными инвестициями в модернизацию инфраструктуры интеллектуальных сетей, растущей интеграцией возобновляемых источников энергии и широким внедрением технологий цифрового управления сетями.

- Ожидается, что рынок сетевых контроллеров Азиатско-Тихоокеанского региона (АТР) будет демонстрировать самый быстрый среднегодовой темп роста в 13,8% в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, ростом спроса на электроэнергию и переходом к интеллектуальным энергетическим экосистемам в таких странах, как Китай, Япония и Индия.

- Сегмент подключенных к сети потребителей доминировал на рынке с наибольшей долей выручки в 67,4% в 2024 году, что было обусловлено быстрой модернизацией существующей энергетической инфраструктуры и растущей интеграцией возобновляемых источников энергии в централизованные сети.

Отчет о сфере применения и сегментации рынка сетевых контроллеров

|

Атрибуты |

Ключевые данные о рынке контроллеров сетей |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке сетевых контроллеров?

Интеграция искусственного интеллекта (ИИ) и передовой автоматизации для интеллектуального управления энергией

- Важной новой тенденцией на мировом рынке сетевых контроллеров является интеграция аналитики и технологий автоматизации на основе искусственного интеллекта для оптимизации производительности сети, прогнозирования спроса на электроэнергию и повышения надежности системы. Это интеллектуальное управление позволяет принимать решения в режиме реального времени и повышает устойчивость сети к колебаниям.

- Контроллеры сетей с поддержкой искусственного интеллекта могут автономно балансировать распределение нагрузки, прогнозировать потребление возобновляемой энергии и минимизировать время простоя благодаря предиктивному обслуживанию . Например, компания Siemens представила платформу Spectrum Power на базе искусственного интеллекта, которая обеспечивает расширенные возможности управления сетями, интегрируя функции прогнозирования возобновляемой энергии и автоматизированного обеспечения стабильности сети.

- Растущая интеграция алгоритмов машинного обучения и возможностей Интернета вещей в контроллерах сетей позволяет осуществлять адаптивное управление распределенными энергетическими ресурсами (DER), повышая эффективность и устойчивость.

- Кроме того, механизмы обнаружения неисправностей и самовосстановления на основе искусственного интеллекта позволяют быстрее восстанавливать работу сетей после сбоев. Такие компании, как ABB и Schneider Electric, разрабатывают интегрированные с искусственным интеллектом решения для управления сетями, которые обеспечивают динамическое регулирование напряжения и мониторинг энергосетей в режиме реального времени.

- Эта тенденция направляет отрасль к автономному, децентрализованному и устойчивому управлению сетями, устанавливая новый стандарт для глобальной энергетической инфраструктуры.

Каковы основные движущие силы рынка сетевых контроллеров?

- Растущее внедрение возобновляемых источников энергии в сочетании с растущей потребностью в модернизации интеллектуальных сетей обуславливает спрос на современные контроллеры сетей. Эти системы повышают гибкость, улучшают качество электроэнергии и эффективно управляют распределенной генерацией.

- В марте 2024 года компания General Electric (GE) представила обновленную платформу GridOS, предназначенную для унификации управления данными и оптимизации сети в режиме реального времени, помогая коммунальным предприятиям решать проблемы интеграции возобновляемых источников энергии.

- Быстрое развертывание микросетей и распределенных источников энергии (DER) дополнительно стимулирует рост рынка, поскольку контроллеры сетей играют решающую роль в балансировке спроса и предложения на электроэнергию в децентрализованных системах.

- Кроме того, правительственные инициативы, направленные на повышение энергоэффективности и автоматизации сетей, стимулируют коммунальные предприятия и промышленность инвестировать в технологии управления сетями нового поколения.

- Растущее внимание к сокращению выбросов углекислого газа и повышению энергетической устойчивости как в развитых, так и в развивающихся экономиках продолжает способствовать внедрению интеллектуальных сетевых контроллеров в энергетической экосистеме.

Какой фактор препятствует росту рынка сетевых контроллеров?

- Уязвимости кибербезопасности остаются серьёзной проблемой, препятствующей широкому внедрению сетевых контроллеров. Поскольку эти системы зависят от облачного подключения и обмена данными, они всё чаще подвергаются киберугрозам, которые могут нарушить работу электроснабжения.

- Например, в 2023 году несколько операторов коммунальных услуг сообщили о киберинцидентах, направленных против систем диспетчерского управления и сбора данных ( SCADA ), что подчеркивает уязвимость инфраструктуры подключенной сети.

- Для устранения этих рисков требуется внедрение надёжного шифрования, многоуровневой аутентификации и регулярное обновление прошивки для защиты конфиденциальных эксплуатационных данных. Такие компании, как Eaton и Emerson Electric Co., внедрили сертифицированные по кибербезопасности решения для управления сетями, чтобы повысить их устойчивость.

- Ещё одна проблема заключается в высокой стоимости установки и системной интеграции, особенно для малых и средних предприятий. Разработка экономически эффективных и масштабируемых моделей сетевых контроллеров имеет решающее значение для их внедрения в различных секторах энергетики.

- Преодоление этих проблем посредством повышения киберустойчивости, стандартизированных фреймворков безопасности и доступных технологических решений будет иметь решающее значение для поддержания долгосрочного роста рынка.

Как сегментирован рынок сетевых контроллеров?

Рынок сегментирован по признакам подключения , предложения и конечных пользователей.

- По связности

По типу подключения рынок сетевых контроллеров подразделяется на два сегмента: подключенные к сети (Grid Connected) и автономные/удалённые/изолированные (Off-Grid/Remote/Islanded). Сегмент подключенных к сети (Grid Connected) доминировал на рынке с наибольшей долей выручки в 67,4% в 2024 году, что обусловлено быстрой модернизацией существующей энергетической инфраструктуры и растущей интеграцией возобновляемых источников энергии в централизованные сети. Контроллеры, подключенные к сети, обеспечивают мониторинг в режиме реального времени, эффективное управление нагрузкой и повышенную стабильность сети, что делает их незаменимыми для приложений масштаба коммунальных предприятий. Государственные и коммунальные предприятия активно инвестируют в проекты интеллектуальных сетей для оптимизации потоков энергии и повышения надёжности.

Прогнозируется, что сегмент внесетевых/удалённых/изолированных систем будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год благодаря всё более широкому внедрению в удалённых районах, на промышленных предприятиях и в изолированных энергосистемах. Необходимость энергетической независимости в сочетании с растущим внедрением микросетей и распределённых систем возобновляемой энергии стимулирует спрос на автономные и интеллектуальные контроллеры внесетевых систем в странах с развивающейся экономикой.

- Предлагая

По принципу предложения рынок сетевых контроллеров сегментируется на оборудование, программное обеспечение и услуги. Сегмент оборудования обеспечил наибольшую долю выручки в 58,6% в 2024 году благодаря высокому спросу на физические компоненты, такие как контроллеры, датчики, инверторы и устройства мониторинга, составляющие основу систем управления сетями. Эти аппаратные решения обеспечивают надежную связь и управление распределенными энергетическими активами в коммунальном и коммерческом секторах.

Ожидается, что сегмент программного обеспечения будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год благодаря растущим инвестициям в аналитику на основе искусственного интеллекта, предиктивное обслуживание и облачные платформы управления сетями. Программные решения обеспечивают расширенные функции, такие как автоматизированное принятие решений, прогнозирование энергопотребления и мониторинг кибербезопасности. Кроме того, сегмент услуг, включая техническое обслуживание, интеграцию и консалтинг, продолжает устойчиво расти, поскольку коммунальные предприятия и промышленные предприятия стремятся к долгосрочной операционной эффективности и модернизации систем.

- Конечными пользователями

По типу конечных пользователей рынок сетевых контроллеров сегментируется на следующие сегменты: государственный сектор, коммунальные предприятия, коммерческие предприятия, промышленность, образовательные учреждения, военные и оборонные организации, здравоохранение и другие. Сегмент коммунальных предприятий доминировал на рынке с наибольшей долей выручки в 39,5% в 2024 году, что обусловлено ростом внедрения интеллектуальных сетей, интеграцией возобновляемых источников энергии и программами модернизации сетей в развитых и развивающихся странах. Коммунальные предприятия используют сетевые контроллеры для эффективного распределения электроэнергии, обнаружения неисправностей и управления сетевыми активами в режиме реального времени.

Ожидается, что промышленный сегмент будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, чему будет способствовать растущее внедрение распределенной генерации, оптимизация энергопотребления и автоматизация в обрабатывающей промышленности и тяжелой промышленности. Кроме того, государственный сектор, а также оборонный сектор также внедряют современные сетевые контроллеры для обеспечения безопасной и устойчивой энергетической инфраструктуры. Растущая осведомленность о надежности и эффективности энергоснабжения среди различных конечных пользователей продолжает стимулировать общее расширение рынка.

Какой регион занимает наибольшую долю рынка сетевых контроллеров?

- Северная Америка доминировала на рынке контроллеров сетей с наибольшей долей выручки в 41,2% в 2024 году, что обусловлено значительными инвестициями в модернизацию инфраструктуры интеллектуальных сетей, растущей интеграцией возобновляемых источников энергии и широким внедрением технологий цифрового управления сетями.

- Регион выигрывает от сильной нормативной поддержки, передовых технологических возможностей и присутствия таких крупных игроков, как General Electric (GE), Schneider Electric и Eaton, которые активно внедряют решения по управлению сетями на основе искусственного интеллекта и Интернета вещей.

- Растущий спрос на мониторинг в режиме реального времени, профилактическое обслуживание и автоматизированное обнаружение неисправностей в коммунальных службах и промышленности продолжает укреплять лидирующие позиции Северной Америки на мировом рынке сетевых контроллеров.

Обзор рынка сетевых контроллеров в США

В 2024 году на долю США пришлась наибольшая доля выручки рынка в Северной Америке – 82,5%, что обусловлено значительными инвестициями в модернизацию интеллектуальных сетей и интеграцию возобновляемых и распределенных источников энергии (DER). Государственные инициативы, такие как Партнерство по обеспечению устойчивости и инноваций в энергосетях (GRIP) Министерства энергетики США, значительно стимулируют внедрение. Дополнительным стимулом для рынка является растущее внедрение микросетей, повышенное внимание к энергетической безопасности и внедрение оптимизации энергопотребления на основе искусственного интеллекта. Крупнейшие поставщики технологий, такие как GE и Eaton, сотрудничают с коммунальными предприятиями для разработки передовых систем управления сетями, обеспечивающих эффективность, надежность и отказоустойчивость национальных энергосетей.

Обзор европейского рынка сетевых контроллеров

Ожидается, что рынок контроллеров электросетей в Европе будет расти высокими среднегодовыми темпами в течение всего прогнозируемого периода, чему будут способствовать строгие нормы энергоэффективности, цели декарбонизации и более глубокая интеграция возобновляемых источников энергии. «Зелёный курс» Европейского союза и План действий по цифровизации энергетики ускоряют инвестиции в интеллектуальные сети и инфраструктуру цифрового управления. В регионе наблюдается широкое внедрение облачных платформ управления сетями, аналитики данных в реальном времени и балансировки нагрузки с помощью искусственного интеллекта. Коммунальные и промышленные операторы в таких странах, как Германия, Франция и Великобритания, делают акцент на надёжности и устойчивости, стимулируя рост рынка как в сфере бытового, так и коммунального обслуживания.

Обзор рынка сетевых контроллеров в Великобритании

Ожидается, что рынок сетевых контроллеров в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря быстрому развитию инициатив по переходу на новые энергосистемы, пилотным проектам интеллектуальных сетей и всё более широкому использованию возобновляемых источников энергии. Обязательство правительства Великобритании достичь нулевого уровня выбросов углерода к 2050 году привело к увеличению инвестиций в технологии цифрового управления сетями и автоматизации. Кроме того, расширение распределённых энергетических систем и проектов в области коммунальной энергетики стимулирует внедрение сетевых контроллеров для эффективного распределения электроэнергии и регулирования напряжения в коммунальном и коммерческом секторах.

Обзор рынка сетевых контроллеров в Германии

Ожидается, что рынок сетевых контроллеров в Германии значительно вырастет в течение прогнозируемого периода благодаря активной поддержке интеграции возобновляемых источников энергии, инфраструктуры интеллектуальных систем учета и автоматизации цифровых подстанций. Акцент Германии на политике энергетического перехода (Energiewende) стимулирует модернизацию электросетей и интеграцию контроллеров на базе искусственного интеллекта для повышения гибкости и надежности сетей. Ведущие игроки рынка, такие как Siemens и ABB, сотрудничают с местными коммунальными компаниями в разработке систем управления нового поколения, которые обеспечивают адаптивное управление нагрузкой и диагностику неисправностей в режиме реального времени в распределительных сетях.

Какой регион является самым быстрорастущим на рынке сетевых контроллеров?

Ожидается, что рынок сетевых контроллеров Азиатско-Тихоокеанского региона (АТР) будет демонстрировать самые высокие среднегодовые темпы роста в 13,8% в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, ростом спроса на электроэнергию и переходом к интеллектуальным энергетическим экосистемам в таких странах, как Китай, Япония и Индия. Рост инвестиций в развитие интеллектуальных сетей в сочетании с государственной политикой, стимулирующей интеграцию возобновляемых источников энергии и автоматизацию сетей, стимулирует рост. Более того, мощная производственная экосистема сетевого оборудования и контроллеров на базе Интернета вещей в АТР обеспечивает экономическую эффективность и масштабируемость, делая регион ключевым центром глобальной экспансии.

Обзор рынка контроллеров электросетей в Японии

Рынок сетевых контроллеров в Японии набирает обороты благодаря вниманию, которое страна уделяет энергоэффективности, надежности сетей и автоматизации. Стремительная урбанизация и растущее внедрение возобновляемых источников энергии стимулируют коммунальные предприятия внедрять передовые решения для управления, обеспечивающие бесперебойность электроснабжения. Ведущие коммунальные предприятия Японии внедряют сетевую аналитику на базе искусственного интеллекта и распределенные системы управления энергоснабжением для повышения стабильности и сокращения количества отключений электроэнергии. Кроме того, все более широкое внедрение микросетей в регионах, подверженных стихийным бедствиям, повышает спрос на устойчивые сетевые контроллеры, способные поддерживать автономную работу энергосистем.

Обзор рынка сетевых контроллеров в Китае

В 2024 году китайский рынок сетевых контроллеров занимал самую большую долю выручки в Азиатско-Тихоокеанском регионе благодаря масштабным государственным программам, таким как План развития интеллектуальных сетей (2021–2035), и масштабным инвестициям в интеграцию возобновляемой энергетики. Переход Китая к цифровой автоматизации сетей, поддерживаемый отечественными производителями, такими как Государственная электросетевая корпорация Китая, ускорил рост рынка. Быстрое внедрение интеллектуальных подстанций, сетевых датчиков на базе Интернета вещей и систем обнаружения неисправностей на базе искусственного интеллекта позиционирует Китай как мирового лидера в области интеллектуальной энергетической инфраструктуры. Растущее внимание к устойчивому развитию и надежности электроснабжения продолжает стимулировать долгосрочное развитие рынка сетевых контроллеров в стране.

Какие компании являются ведущими на рынке сетевых контроллеров?

В отрасли контроллеров сетей лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Schneider Electric (Франция)

- GENERAL ELECTRIC (GE) (США)

- АББ (Швейцария)

- Сименс (Германия)

- Итон (Ирландия)

- Spirae, LLC (США)

- Schweitzer Engineering Laboratories, Inc. (США)

- Go Electric Inc. (США)

- Opus One Solutions (Канада)

- Боинг (США)

- Корпорация Lockheed Martin (США)

- Honeywell International, Inc. (США)

- Encorp (США)

- Pareto Energy (США)

- Cleanspark (США)

- S&C Electric Company (США)

- HOMER Energy LLC (США)

- Корпорация Power Analytics (США)

- АМС (США)

- Emerson Electric Co. (США)

Каковы последние события на мировом рынке сетевых контроллеров?

- В мае 2023 года компания Schneider Electric представила EcoStruxure Microgrid Flex — революционное стандартизированное решение для микросетей, призванное значительно сократить сроки реализации проектов и максимально повысить окупаемость инвестиций в систему. Эта инновационная платформа обеспечивает более быстрое развертывание проектов микросетей, предлагая гибкий и масштабируемый подход к распределенному управлению энергией. Запуск укрепляет лидерство Schneider Electric в ускорении цифровой трансформации энергетики и повышении операционной эффективности в различных отраслях.

- В апреле 2023 года компания Schneider Electric, мировой лидер в области управления энергопотреблением и автоматизации, совместно с GreenYellow, специалистом по децентрализованным решениям для солнечной энергетики и энергоэффективности, представила решение для микросетей «Энергия как услуга» (EaaS). Решение, ориентированное на малый и средний бизнес в таких секторах, как розничная торговля, логистика, производство и переработка пищевых продуктов, позволяет европейским предприятиям оптимизировать расходы на электроэнергию, повысить безопасность и достичь целей устойчивого развития. Это партнерство подчеркивает приверженность Schneider Electric продвижению доступных и устойчивых моделей чистой энергии на коммерческих и промышленных рынках.

- В марте 2023 года компания ABB заключила стратегический альянс с Direct Energy Partners (DEP), новаторским стартапом, использующим цифровые инновации для ускорения развертывания микросетей постоянного тока. Сотрудничество включает в себя миноритарные инвестиции через ABB Technology Ventures (ATV), венчурное подразделение компании, что еще больше укрепляет портфель ABB в сфере распределенных энергетических систем нового поколения. Это партнерство подчеркивает текущую стратегию ABB по поддержке цифровых решений, повышающих эффективность и масштабируемость микросетей.

- В марте 2023 года подразделение Siemens Smart Infrastructure совместно с Fluence, совместным предприятием Siemens и AES, успешно завершило проект по развитию устойчивой энергетики на острове Терсейра (Азорские острова) для компании EDA (Electricidade dos Açores). Инициатива объединяет программное обеспечение для прогнозного управления энергопотреблением с системой хранения на основе аккумуляторных батарей для оптимизации интеграции возобновляемых источников энергии, таких как ветряные и солнечные, что позволяет сократить выбросы CO₂ более чем на 3600 тонн в год. Внедрение системы управления микросетями Spectrum Power Microgrid (MGMS) от Siemens, входящей в портфель решений Xcelerator, демонстрирует стремление Siemens к созданию более чистой, интеллектуальной и устойчивой глобальной энергетики будущего.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.