Global Gynecological Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

18.89 Billion

USD

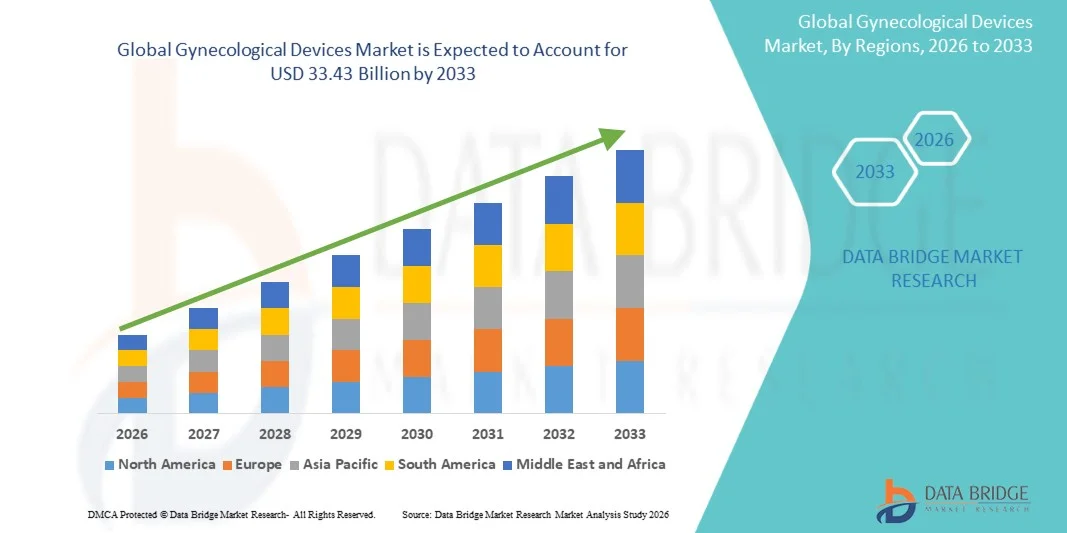

33.43 Billion

2025

2033

USD

18.89 Billion

USD

33.43 Billion

2025

2033

| 2026 –2033 | |

| USD 18.89 Billion | |

| USD 33.43 Billion | |

| % | |

|

Глобальный рынок гинекологических устройств по типу продукта (гинекологические эндоскопические устройства, устройства для абляции эндометрия, системы управления жидкостью, устройства для стерилизации и контрацепции женщин, ручные инструменты, системы диагностической визуализации и программное обеспечение), применение (фибромы матки, расстройства яичников, рак шейки матки, эндометриоз, уход за рождаемостью и беременностью и контрацепция), конечный пользователь (больницы, диагностические центры и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок гинекологических устройствОбзор

Рынок гинекологических приборов оценили на18,89 млрд долларов в 2025 годуи, по прогнозам, достигнет33,43 млрд долларов к 2033 годуРастущий в aCAGR 7,40% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный увеличением распространенности гинекологических расстройств, повышением осведомленности о здоровье женщин и постоянными достижениями в минимально инвазивных хирургических и диагностических технологиях.

Растущее бремя таких состояний, как миома матки, эндометриоз, рак шейки матки и расстройства яичников, наряду с растущим спросом на раннюю диагностику и эффективные варианты лечения, значительно стимулирует внедрение гинекологических устройств. Кроме того, растущий акцент на профилактическом здравоохранении, рост расходов на здравоохранение и улучшение доступа к гинекологической помощи в странах с развивающейся экономикой еще больше способствуют расширению рынка.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке гинекологических устройств с самой большой долей дохода в 38,42% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким внедрением минимально инвазивных процедур и сильным присутствием ведущих компаний по производству медицинских устройств.

- Сегмент гинекологических эндоскопических приборов возглавил рынок с долей 35,48% в 2025 году, что обусловлено растущим внедрением минимально инвазивных хирургических процедур, таких как гистероскопия и лапароскопия, в больницах и специализированных клиниках.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с 2026 по 2033 год с CAGR 7,6%, чему способствует улучшение доступа женщин к здравоохранению, повышение осведомленности о репродуктивном здоровье и увеличение инвестиций в здравоохранение в таких странах, как Индия и Китай.

- Системы диагностической визуализации являются наиболее быстро растущим типом продукта, прогнозируемым для регистрации CAGR в 7,6%, что отражает всплеск спроса на раннее и точное выявление гинекологических заболеваний, таких как рак шейки матки и аномалии матки.

- Сегмент миомы матки доминировал в категории приложений с долей дохода 32,14% в 2025 году, во главе с высокой глобальной распространенностью миомы среди женщин репродуктивного возраста.

- На долю больниц приходилось 66,35% рынка, чему способствовал высокий приток пациентов, наличие развитой хирургической инфраструктуры и наличие квалифицированных специалистов-гинекологов.

- Сегмент рака шейки матки является самой быстрорастущей категорией приложений с CAGR 7,8%, что обусловлено расширением глобальных программ скрининга и растущим акцентом на раннее выявление.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $18,89 млрд.

- Ожидаемая рыночная стоимость (2033): $33,43 млрд

- Прогноз CAGR (2026–2033): 7,40%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок гинекологических устройствСегментация

|

Атрибуты |

Ключевые гинекологические приборыОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Hologic, Inc.(США) •Медтроник(Ирландия) •Компания Cooperurgical, Inc.(США) •Olympus Corporation(Япония) •Карл Сторц SE & Co. KG(Германия) Richard Wolf GmbH (Германия) Stryker (США) Бостонская научная корпорация (США) Johnson & Johnson Services, Inc. (США) · BD (США) • Кук (США) Intuitive Surgical, Inc. (США) GE HealthCare (США) Siemens Healthineers AG (Германия) FUJIFILM Holdings Corporation (Япония) КАНОНСКАЯ МЕДИЦИНСКАЯ СИСТЕМА (Япония) Smith & Nephew (Великобритания) Teleflex Incorporated (США) B. Braun SE (Германия) Циммер Биомет (США) |

|

Рыночные возможности |

Быстрое расширение минимально инвазивных гинекологических процедур • Расширение внедрения диагностической визуализации с поддержкой ИИ и цифровых систем кольпоскопии · Растущее проникновение моделей амбулаторной и амбулаторной гинекологической помощи |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Динамика рынка гинекологических устройств

Тенденция: рост минимально инвазивных гинекологических процедур

Гинекологическая помощь все больше смещается в сторону минимально инвазивных хирургических методов, таких как лапароскопия, гистероскопия и абляция эндометрия, что обусловлено сокращением времени восстановления пациента, снижением рисков осложнений и улучшением клинических результатов. Внедрение передовых систем визуализации, энергетических хирургических устройств и платформ с роботизированной помощью повышает точность процедур и расширяет возможности амбулаторного лечения. Больницы и специализированные клиники все чаще интегрируют эти технологии в стандартные пути гинекологической помощи, в то время как цифровые изображения и инструменты с искусственным интеллектом повышают точность диагностики и эффективность рабочего процесса. Например, растущее использование передовых гистероскопических систем в процедурах удаления миомы и полипов демонстрирует этот сдвиг в сторону менее инвазивных подходов к лечению.

Динамика рынка гинекологических устройств

Ключевой фактор рынка: растущая распространенность гинекологических расстройств и спрос на скрининг

Растущее глобальное бремя гинекологических состояний, таких как рак шейки матки, миома матки, эндометриоз и расстройства яичников, значительно стимулирует спрос на диагностические и хирургические гинекологические устройства. Расширение осведомленности о здоровье женщин, наряду с правительственными программами скрининга рака шейки матки и профилактическими инициативами в области здравоохранения, повышает показатели ранней диагностики. Медицинские работники все чаще используют передовые устройства визуализации, кольпоскопии и биопсии для повышения точности обнаружения и результатов лечения. Например, растущее внедрение программ скрининга ВПЧ в сочетании с диагностикой на основе кольпоскопии подчеркивает растущий акцент на раннем вмешательстве и лечении заболеваний.

Ключевые ограничения / проблемы: высокая стоимость передовых гинекологических хирургических систем

Основным ограничением на рынке гинекологических устройств является высокая стоимость, связанная с передовыми хирургическими системами, включая роботизированные платформы, высококачественные устройства визуализации и минимально инвазивные хирургические инструменты. Эти технологии требуют значительных капиталовложений, наряду с текущим обслуживанием, обучением и расходными расходами, что может ограничить принятие в медицинских учреждениях с низким и средним уровнем дохода. Небольшие больницы и клиники часто полагаются на обычные хирургические инструменты из-за бюджетных ограничений и ограниченной поддержки возмещения. Например, ограниченное развертывание роботизированных систем гинекологической хирургии в государственных больницах с ограниченными ресурсами отражает проблемы доступности, ограничивающие более широкое проникновение на рынок.

Ключевые возможности рынка: расширение возможностей диагностики с использованием ИИ и амбулаторной гинекологической помощи

Интеграция искусственного интеллекта и цифровых технологий визуализации в гинекологическую диагностику представляет собой значительную рыночную возможность, позволяя раньше, быстрее и точнее выявлять такие состояния, как рак шейки матки, миомы и эндометриоз. В то же время, переход к амбулаторному и амбулаторному хирургическому централизованному уходу создает высокий спрос на портативные, одноразовые и экономически эффективные гинекологические устройства, которые уменьшают больничную нагрузку и улучшают доступность пациентов. Производители устройств все больше сосредотачиваются на интеллектуальных системах кольпоскопии, ультразвуковых платформах с искусственным интеллектом и минимально инвазивных одноразовых инструментах для удовлетворения растущих клинических потребностей. Например, растущее внедрение инструментов скрининга шейки матки на основе ИИ в программах общественного здравоохранения подчеркивает растущую роль цифровой трансформации в расширении доступа к медицинскому обслуживанию женщин.

Рынок гинекологических устройств

Рынок гинекологических устройств сегментирован на основе типа продукта, приложения и конечного пользователя.

- Тип продукта

На основе типа продукта рынок гинекологических устройств сегментирован на гинекологические эндоскопические устройства, устройства абляции эндометрия, системы управления жидкостью, устройства стерилизации и контрацепции женщин, ручные инструменты, системы диагностической визуализации и программное обеспечение. Сегмент гинекологических эндоскопических приборов доминировал на рынке с долей 35,48% в 2025 году, благодаря растущему внедрению минимально инвазивных хирургических процедур, таких как гистероскопия и лапароскопия в больницах и специализированных клиниках. Эти устройства обеспечивают высокую точность визуализации, снижение хирургической травмы и более быстрое восстановление пациента, что делает их предпочтительным выбором для лечения миомы, эндометриоза и расстройств яичников. Постоянные технологические достижения в области разрешения изображений и миниатюризации инструментов еще больше усиливают принятие. Растущий спрос на амбулаторные гинекологические операции также способствует расширению рынка. Увеличение интеграции с цифровой визуализацией и хирургическим руководством с помощью ИИ повышает точность процедур. Сильное предпочтение малоинвазивных методов продолжает усиливать доминирование этого сегмента.

Сегмент систем диагностической визуализации, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 7,6% с 2026 по 2033 год, что обусловлено растущим спросом на раннее и точное выявление гинекологических заболеваний, таких как рак шейки матки и аномалии матки. Передовые ультразвуковые системы, кольпоскопы и платформы визуализации с поддержкой ИИ улучшают диагностическую точность и снижают показатели ложного обнаружения. Растущая осведомленность о профилактическом здравоохранении и государственных программах скрининга значительно способствует принятию. Расширение доступа к услугам здравоохранения для женщин в странах с развивающейся экономикой способствует дальнейшему росту. Интеграция инструментов ИИ и цифровой патологии повышает эффективность рабочего процесса в диагностических центрах. Растущий сдвиг в сторону неинвазивных методов диагностики также ускоряет спрос на решения на основе визуализации.

- С помощью приложения

На основе применения рынок сегментирован на миомы матки, расстройства яичников, рак шейки матки, эндометриоз, уход за рождаемостью и беременностью и контрацепцию. Сегмент миомы матки доминировал на рынке с долей 32,14% в 2025 году, что обусловлено высокой глобальной распространенностью миомы среди женщин репродуктивного возраста. Увеличение использования минимально инвазивных хирургических устройств и технологий абляции значительно улучшает результаты лечения. Рост числа госпитализаций и хирургических вмешательств для лечения миомы еще больше поддерживают рост сегмента. Достижения в гистероскопических и лапароскопических процедурах обеспечивают эффективные и менее инвазивные варианты лечения. Растущая осведомленность и ранняя диагностика также способствуют более высокому принятию лечения. Сильное клиническое внимание к сохранению фертильности усиливает спрос на передовые устройства для лечения.

Ожидается, что сегмент рака шейки матки будет наблюдать самый быстрый рост на уровне CAGR 7,8% с 2026 по 2033 год, что обусловлено расширением глобальных программ скрининга и повышением акцента на раннее выявление. Расширение применения устройств для тестирования на ВПЧ, кольпоскопии и биопсии повышает точность диагностики и скорость раннего вмешательства. Правительственные инициативы по повышению осведомленности о раке шейки матки и программы вакцинации еще больше ускоряют спрос. Технологические достижения в области диагностической визуализации и инструментов скрининга с помощью ИИ повышают эффективность обнаружения. Растущие инвестиции в здравоохранение в развивающихся регионах улучшают доступ к диагностической инфраструктуре. Растущие целевые показатели снижения смертности также подталкивают к принятию передовых решений для скрининга.

- Конечный пользователь

На базе конечного потребителя рынок сегментирован на больницы, диагностические центры и другие. Сегмент госпиталей доминировал на рынке с долей 66,35% в 2025 году из-за высокого притока пациентов, наличия передовой хирургической инфраструктуры и присутствия квалифицированных гинекологических специалистов. Больницы остаются основными центрами сложных гинекологических операций и диагностических процедур. Увеличение внедрения минимально инвазивных хирургических систем еще больше усиливает использование в больницах. Наличие комплексных диагностических и лечебных учреждений повышает процессуальную эффективность. Сильные рамки возмещения расходов в развитых регионах также способствуют доминированию больниц. Постоянные инвестиции в модернизацию отделов гинекологии укрепляют их лидирующие позиции.

Сегмент диагностических центров, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 7,3% с 2026 по 2033 год, что обусловлено растущим спросом на услуги раннего выявления заболеваний и профилактического скрининга. Расширение использования передовых систем визуализации и диагностических инструментов с поддержкой ИИ повышает точность и время обработки. Растущее предпочтение амбулаторных диагностических услуг уменьшает зависимость от стационарного ухода. Расширение инфраструктуры здравоохранения в странах с развивающейся экономикой еще больше способствует росту сегмента. Повышение осведомленности о программах скрининга здоровья женщин способствует расширению участия пациентов. Экономически эффективные и доступные диагностические услуги делают этот сегмент все более привлекательным.

Региональный анализ рынка гинекологических приборов

Северная Америка доминировала на рынке гинекологических устройств с самой большой долей дохода в 38,42% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким внедрением минимально инвазивных процедур и сильным присутствием ведущих компаний по производству медицинских устройств. Регион также извлекает выгоду из хорошо зарекомендовавших себя программ скрининга, благоприятной политики возмещения расходов и высокой осведомленности о здоровье женщин и профилактической помощи. Растущее использование роботизированной хирургии, передовых систем визуализации и диагностических инструментов с поддержкой ИИ продолжает укреплять клинические результаты в больницах и специализированных клиниках. Рост заболеваемости гинекологическими расстройствами и непрерывные технологические инновации еще больше укрепляют лидирующие позиции Северной Америки на мировом рынке.

Американский рынок гинекологических устройств Insight

Рынок гинекологических устройств в США демонстрирует сильный рост благодаря передовой инфраструктуре больниц, высокому внедрению роботизированных и минимально инвазивных гинекологических процедур и сильному присутствию ведущих мировых производителей медицинских устройств. Страна извлекает выгоду из хорошо зарекомендовавших себя программ скрининга рака шейки матки, благоприятной политики возмещения расходов и высокой осведомленности о профилактике женского здоровья. Расширение интеграции диагностической визуализации с поддержкой ИИ, систем гистероскопии и лапароскопических технологий улучшает клиническую точность и результаты лечения. Растущая распространенность миомы матки, эндометриоза и других гинекологических расстройств еще больше стимулирует спрос. Постоянные инновации и сильные инвестиции в НИОКР продолжают позиционировать США как самый влиятельный рынок в регионе.

Европейский рынок гинекологических устройств

Европейский рынок гинекологических устройств остается основным источником глобальных доходов, чему способствуют сильные системы здравоохранения, поддерживающие правительственные инициативы по охране здоровья женщин и широкое внедрение минимально инвазивных хирургических технологий. Широкое использование передовых диагностических систем визуализации, устройств кольпоскопии и эндоскопических хирургических инструментов поддерживает расширение рынка в больницах и специализированных клиниках. Увеличение инвестиций в цифровую инфраструктуру здравоохранения и диагностику с помощью ИИ улучшают раннее выявление заболеваний и результаты лечения. Строгие нормативные стандарты и сильный акцент на безопасность пациентов способствуют дальнейшему внедрению технологий. Постоянные инновации в хирургических методах и растущий спрос на амбулаторные процедуры продолжают укреплять позиции Европы на рынке.

Британские гинекологические устройства Market Insight

Рынок гинекологических устройств в Великобритании переживает устойчивый рост, чему способствует растущее внедрение передовых диагностических и хирургических технологий в государственных и частных системах здравоохранения. Увеличение инвестиций в программы женского здоровья и инициативы по раннему скринингу рака стимулируют спрос на кольпоскопию, ультразвук и гистероскопию. Интеграция ИИ и цифровой визуализации в диагностические рабочие процессы повышает точность и эффективность принятия клинических решений. Растущее предпочтение минимально инвазивных процедур и амбулаторной помощи способствует расширению рынка. Широкое присутствие квалифицированных медицинских работников и постоянные усилия по модернизации, ориентированные на NHS, способствуют общему росту рынка.

Немецкий рынок гинекологических устройств

Рынок гинекологических устройств в Германии неуклонно расширяется благодаря сильной производственной базе медицинских устройств, развитой инфраструктуре больниц и высокому акценту на клинические инновации. Больницы и специализированные клиники все чаще используют роботизированные хирургические системы, эндоскопические устройства и передовые технологии визуализации для гинекологического лечения. Растущий акцент на прецизионной медицине и минимально инвазивных процедурах еще больше ускоряет внедрение устройств. Активная научно-исследовательская деятельность в области медицинских технологий и благоприятная политика возмещения расходов на здравоохранение способствуют росту рынка. Непрерывные инновации в хирургических и диагностических системах продолжают позиционировать Германию как ключевой европейский рынок.

Азиатско-Тихоокеанский рынок гинекологических устройств

Ожидается, что рынок гинекологических устройств в Азиатско-Тихоокеанском регионе будет быстро расти благодаря улучшению инфраструктуры здравоохранения, повышению осведомленности о здоровье женщин и расширению доступа к диагностической и хирургической помощи в таких странах, как Китай, Индия и Япония. Расширение правительственных инициатив по скринингу рака шейки матки и материнскому здравоохранению значительно ускоряет внедрение устройств. Растущее проникновение малоинвазивных хирургических технологий и увеличение инвестиций в модернизацию больниц способствуют региональной экспансии. Растущий медицинский туризм и расширение частных медицинских учреждений еще больше ускоряют спрос. Кроме того, растущее бремя гинекологических расстройств стимулирует сильный рост рынка в странах с развивающейся экономикой.

Японский рынок гинекологических устройств

Японский рынок гинекологических устройств демонстрирует устойчивый рост благодаря передовым системам здравоохранения, сильному акценту на раннее выявление заболеваний и высокому внедрению инновационных медицинских технологий. Больницы и клиники все чаще используют передовые системы визуализации, гистероскопические устройства и хирургические платформы с роботизированной помощью для гинекологического лечения. Интеграция подходов к диагностике и точной медицине с поддержкой ИИ улучшает клинические результаты. Старение женского населения страны также способствует повышению спроса на гинекологическую помощь. Постоянные технологические инновации и строгие нормативные стандарты способствуют дальнейшему развитию рынка.

Китайский рынок гинекологических устройств

Китайский рынок гинекологических устройств быстро растет благодаря расширению инфраструктуры здравоохранения, повышению осведомленности о репродуктивном здоровье женщин и увеличению внимания правительства к программам раннего скрининга заболеваний. Растущее внедрение передовых систем диагностической визуализации, минимально инвазивных хирургических устройств и решений для здравоохранения на основе искусственного интеллекта значительно повышает спрос на рынке. Быстрая урбанизация и расширение доступа к специализированной гинекологической помощи способствуют дальнейшему росту. Значительные инвестиции в модернизацию больниц и отечественное производство медицинских изделий повышают доступность на рынке. Растущая распространенность гинекологических расстройств продолжает позиционировать Китай как один из самых быстрорастущих рынков в мире.

Доля рынка гинекологических устройств

Индустрия гинекологических устройств в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Hologic, Inc. (США)

- Medtronic (Ирландия)

- CooperSurgical, Inc. (США)

- Olympus Corporation (Япония)

- Karl Storz SE & Co. KG (Германия)

- Richard Wolf GmbH (Германия)

- Страйкер (США)

- Бостонская научная корпорация (США)

- Johnson & Johnson Services, Inc. (США)

- BD (США)

- Кук (США)

- Intuitive Surgical, Inc. (США)

- GE HealthCare (США)

- Siemens Healthineers AG (Германия)

- FUJIFILM Holdings Corporation (Япония)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- Smith & Nephew (Великобритания)

- Teleflex Incorporated (США)

- Braun SE (Германия)

- Zimmer Biomet (США)

Последние разработки на рынке гинекологических устройств

- В июне 2023 года DYSIS Medical получила расширенное нормативное признание за свою систему кольпоскопии DYSIS, передовую цифровую платформу кольпоскопии, используемую для скрининга рака шейки матки и выявления предраковых поражений. Система сочетает в себе цифровую визуализацию с автоматизированным анализом для повышения точности и стандартизации при осмотре шейки матки. Этот прогресс поддерживает программы раннего выявления и укрепляет глобальные инициативы по скринингу рака шейки матки. Он также подчеркивает растущее внедрение диагностических инструментов с помощью ИИ в здоровье женщин.

- В марте 2022 года Olympus Corporation продолжила глобальное расширение своих передовых эндоскопических и визуализационных платформ, используемых в гинекологических процедурах, таких как гистероскопия и лапароскопия. Эти системы имеют визуализацию высокой четкости и улучшенную эргономику, предназначенную для повышения точности диагностики и хирургической точности. Эти достижения поддерживают минимально инвазивные вмешательства и повышают эффективность рабочего процесса в больницах и специализированных клиниках. Это развитие отражает растущие инновации в технологиях визуализации для женского здравоохранения.

- В декабре 2021 года компания Hologic, мировой лидер в области диагностики здоровья женщин и медицинской визуализации, объявила о завершении приобретения компании Gynesonics, разработчика системы Sonata® для абляции миомы. Система Sonata позволяет безрезультатное лечение миомы матки с использованием внутриутробного ультразвукового наведения и радиочастотной энергии. Это приобретение расширило портфель минимально инвазивного гинекологического лечения Hologic и укрепило его позиции в технологиях управления миомой матки. Это также усилило переход к амбулаторным гинекологическим процедурам.

- В ноябре 2021 года CooperSurgical, дочерняя компания CooperCompanies, объявила о приобретении AEGEA Medical, разработчика системы абляции водяного пара MaraTM, используемой для лечения тяжелых менструальных кровотечений, вызванных миомой матки. Система предлагает минимально инвазивный вариант лечения в офисе для женского здравоохранения. Это приобретение укрепило портфель CooperSurgical в минимально инвазивных решениях для гинекологического лечения и расширило его присутствие в сегменте ухода за маточкой. Сделка подчеркнула растущую консолидацию в технологиях женского здоровья.

- В октябре 2021 года Medtronic, ведущая медицинская технологическая компания, объявила, что ее система роботизированной хирургии HugoTM получила одобрение CE Mark в Европе для использования в гинекологических и других минимально инвазивных хирургических процедурах. Система предназначена для поддержки сложных лапароскопических операций с повышенной точностью, 3D-визуализацией и модульной архитектурой, что позволяет шире внедрять роботизированную хирургию в больницах и хирургических центрах. Эта веха ознаменовала выход Medtronic на рынок роботизированной хирургии мягких тканей, включая гинекологические применения, такие как гистерэктомия и лечение эндометриоза. Это также усилило конкуренцию в глобальном пространстве хирургической робототехники.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.