Global Gynecology Surgical Instruments Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.00 Billion

USD

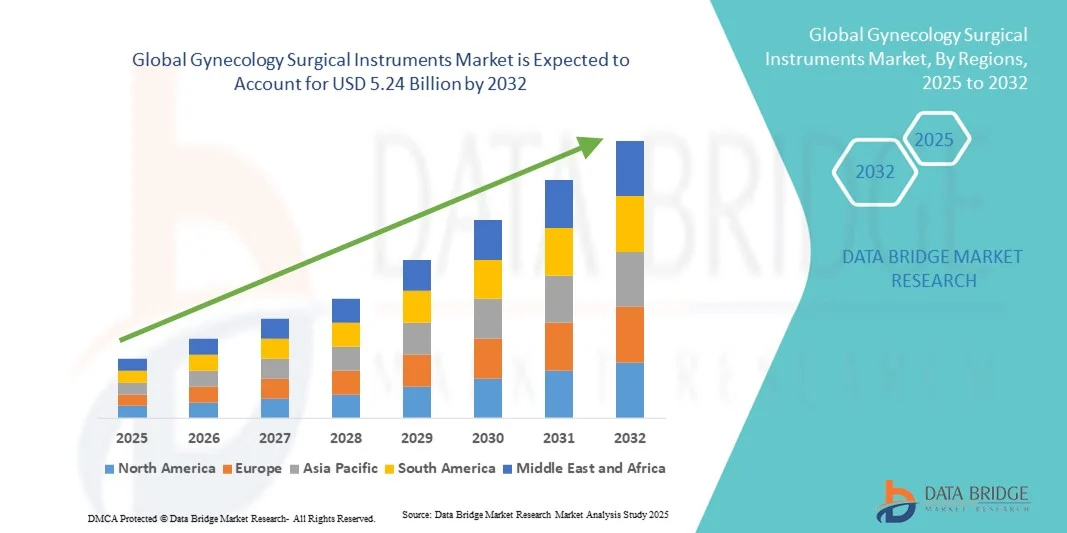

5.24 Billion

2024

2032

USD

3.00 Billion

USD

5.24 Billion

2024

2032

| 2025 –2032 | |

| USD 3.00 Billion | |

| USD 5.24 Billion | |

| % | |

|

Сегментация мирового рынка хирургических инструментов для гинекологии по типу (щипцы, ножницы, троакары, иглодержатели, вагинальные зеркала, расширители и другие), применению (лапароскопия, гистероскопия, расширение и кюретаж, кольпоскопия и другие), конечному пользователю (больницы, клиники и амбулаторные хирургические центры) — тенденции отрасли и прогноз до 2032 года

Размер рынка гинекологических хирургических инструментов

- Объем мирового рынка гинекологических хирургических инструментов в 2024 году оценивался в 3 млрд долларов США, а к 2032 году , как ожидается, достигнет 5,24 млрд долларов США при среднегодовом темпе роста 7,23% в прогнозируемый период.

- Рост рынка во многом обусловлен растущей распространенностью гинекологических заболеваний, увеличением числа хирургических процедур и технологическим прогрессом в области малоинвазивных инструментов, которые улучшают клинические результаты и безопасность пациентов.

- Кроме того, растущие инвестиции в здравоохранение, повышенный спрос на передовые диагностические и лечебные решения, а также всё более широкое применение роботизированных хирургических инструментов делают гинекологические хирургические инструменты важнейшим компонентом современного женского здравоохранения. Эти факторы ускоряют внедрение этих решений, тем самым значительно стимулируя рост отрасли.

Анализ рынка хирургических инструментов для гинекологии

- Хирургические инструменты для гинекологии, включая щипцы, ножницы, троакары и кюретки, являются важнейшими инструментами при проведении таких процедур, как гистерэктомия, кесарево сечение, лапароскопия и другие гинекологические операции, благодаря своей точности, надежности и роли в улучшении результатов лечения пациентов с помощью минимально инвазивных методов.

- Растущий спрос на хирургические инструменты для гинекологии обусловлен, прежде всего, ростом заболеваемости гинекологическими заболеваниями, повышением осведомленности о здоровье женщин и растущим предпочтением малоинвазивных и роботизированных процедур, которые сокращают время восстановления и хирургические риски.

- Северная Америка доминировала на рынке гинекологических хирургических инструментов с наибольшей долей выручки в 44,2% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высоким уровнем внедрения инновационных хирургических решений и сильным присутствием ведущих производителей медицинских устройств, при этом в США наблюдался устойчивый рост объемов хирургических операций, поддерживаемый благоприятной системой возмещения расходов и интеграцией технологий.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке гинекологических хирургических инструментов в течение прогнозируемого периода из-за роста расходов на здравоохранение, расширения медицинского туризма и увеличения инвестиций в службы женского здравоохранения.

- Сегмент щипцов доминировал на рынке хирургических инструментов для гинекологии с долей рынка 32,9% в 2024 году, что обусловлено их широким клиническим применением, экономической эффективностью и незаменимой ролью в различных гинекологических процедурах.

Отчет «Область применения и сегментация рынка гинекологических хирургических инструментов»

|

Атрибуты |

Ключевые данные о рынке хирургических инструментов для гинекологии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка хирургических инструментов для гинекологии

Переход к малоинвазивным и роботизированным операциям

- Значительной и быстрорастущей тенденцией на мировом рынке гинекологических хирургических инструментов является растущее внедрение малоинвазивных и роботизированных хирургических методов, что обусловлено спросом на более короткие периоды восстановления, снижение хирургических рисков и улучшение результатов лечения для пациентов.

- Например, система da Vinci компании Intuitive Surgical всё чаще используется в гинекологических операциях, обеспечивая повышенную точность и снижение послеоперационных осложнений. Аналогичным образом, компания Medtronic расширяет свой портфель малоинвазивных инструментов, специально разработанных для операций в области женского здоровья.

- Интеграция робототехники и передовых методов визуализации с гинекологическими хирургическими инструментами позволяет хирургам выполнять сложные процедуры с большей точностью и гибкостью, сокращая количество ошибок и повышая клиническую эффективность. Например, роботизированные платформы Zimmer Biomet внедряются в гинекологии для получения данных в режиме реального времени и оптимизации планирования операций.

- Идеальное сочетание роботизированных систем, визуализации высокой четкости и точных инструментов обеспечивает больший контроль, меньшие разрезы и улучшенную эргономику для хирургов, тем самым преобразуя операционные рабочие процессы.

- Эта тенденция к менее инвазивным, технологичным вмешательствам меняет ожидания от гинекологической хирургии. В связи с этим такие компании, как Olympus, разрабатывают передовые эндоскопические и роботосовместимые хирургические инструменты для укрепления своих позиций на рынке.

- Спрос на малоинвазивные и роботизированные хирургические инструменты для гинекологии стремительно растет в больницах и специализированных клиниках, поскольку поставщики медицинских услуг все больше внимания уделяют эффективности, удовлетворенности пациентов и улучшению результатов хирургических операций.

Динамика рынка хирургических инструментов для гинекологии

Водитель

Увеличение объемов хирургических операций обусловлено ростом числа гинекологических заболеваний

- Растущая распространенность гинекологических заболеваний, таких как фибромиома, эндометриоз и кисты яичников, в сочетании с увеличением частоты хирургических вмешательств является важным фактором роста спроса на гинекологические хирургические инструменты.

- Например, в марте 2024 года компания CooperSurgical выпустила новую линейку гистероскопических инструментов, направленных на повышение эффективности хирургических вмешательств и безопасности пациентов при малоинвазивных гинекологических процедурах. Ожидается, что эти разработки будут способствовать расширению рынка в ближайшие годы.

- По мере того, как повышается осведомленность о женском здоровье и все больше пациентов обращаются за хирургическим лечением, спрос на современные инструменты, обеспечивающие точность, безопасность и эффективность, продолжает расти, создавая мощный импульс на рынке.

- Кроме того, растущие глобальные инвестиции в женское здравоохранение и модернизация хирургических отделений больниц делают гинекологические хирургические инструменты незаменимыми для улучшения результатов процедур.

- Удобство современных инструментов, сокращающих время операции, поддерживающих малоинвазивные методы и повышающих показатели восстановления, является ключевым фактором, способствующим их внедрению в больницах и специализированных клиниках по всему миру. Тенденция к амбулаторным и амбулаторным процедурам ещё больше увеличивает спрос.

Сдержанность/Вызов

Высокая стоимость современных приборов и строгое соблюдение нормативных требований

- Опасения, связанные с высокой стоимостью современных роботизированных и малоинвазивных гинекологических инструментов, а также строгие нормативные требования к медицинским приборам, создают значительные препятствия для их более широкого внедрения.

- Например, нормативные задержки в одобрении новых лапароскопических и роботизированных инструментов в Европе замедлили их проникновение на рынок, создав препятствия для производителей.

- Устранение этих барьеров посредством оптимизации затрат, стратегий здравоохранения, основанных на ценности, и строгого соблюдения нормативных требований имеет решающее значение для укрепления доверия к поставщикам услуг. Такие компании, как Karl Storz, делают акцент на сертификации и соблюдении международных стандартов безопасности для укрепления позиционирования своего бренда.

- Кроме того, финансовое бремя, связанное с дорогостоящими роботизированными и передовыми инструментами, может ограничивать их внедрение в регионах с низким и средним уровнем дохода, что затрудняет доступ к ним для многих поставщиков медицинских услуг. Хотя многоразовые и модульные инструменты позволили снизить стоимость, первоначальные инвестиции остаются значительными.

- В то время как проблемы доступности постепенно решаются за счет экономически эффективных альтернатив, воспринимаемая высокая цена на передовые хирургические технологии продолжает препятствовать их широкому внедрению, особенно в регионах, чувствительных к ценам.

- Преодоление этих проблем посредством государственной поддержки, программ обучения и доступных инноваций будет иметь решающее значение для обеспечения равноправного доступа и устойчивого роста рынка.

Рынок хирургических инструментов для гинекологии

Рынок сегментирован по типу, применению и конечному пользователю.

- По типу

По типу рынок хирургических инструментов для гинекологии сегментируется на щипцы, ножницы, троакары, иглодержатели, влагалищные зеркала, расширители и другие. Сегмент щипцов доминировал на рынке с наибольшей долей рынка в 32,9% в 2024 году, что обусловлено их широким использованием в различных гинекологических процедурах, таких как гистерэктомия, кесарево сечение и лапароскопия. Хирурги отдают предпочтение щипцам за их точность, надежность и универсальность при работе с тканями и наложении швов. Высокое внедрение также поддерживается постоянными инновациями в эргономичном дизайне и специализированными покрытиями, которые улучшают захват и уменьшают травматизацию тканей. Кроме того, больницы и клиники отдают предпочтение щипцам из-за их многоразового использования и экономической эффективности по сравнению с одноразовыми альтернативами. В этом сегменте наблюдается устойчивый спрос как на развитых, так и на развивающихся рынках, особенно там, где малоинвазивные операции становятся стандартом. Щипцы считаются незаменимыми в оперативной гинекологии, что способствует их устойчивому доминированию на рынке.

Ожидается, что сегмент троакаров продемонстрирует самые высокие темпы роста – 20% – в период с 2025 по 2032 год, что обусловлено растущим внедрением лапароскопических и роботизированных операций. Троакары обеспечивают безопасный и контролируемый доступ к брюшной полости, что делает их критически важными для малоинвазивных процедур. Растущая потребность в меньших разрезах, снижении послеоперационной боли и ускорении восстановления побуждает хирургов все чаще полагаться на современные конструкции троакаров. Такие инновации, как безлезвийные, оптические и одноразовые троакары, дополнительно стимулируют спрос. Растущее число амбулаторных и амбулаторных хирургических операций также способствует быстрому росту сегмента. Троакары приобретают особую популярность в Азиатско-Тихоокеанском регионе в связи с ростом инвестиций в инфраструктуру здравоохранения и увеличением объема хирургических операций.

- По применению

На основе области применения рынок хирургических инструментов для гинекологии сегментируется на лапароскопию, гистероскопию, дилатацию и кюретаж, кольпоскопию и другие. Сегмент лапароскопии доминировал на рынке с наибольшей долей рынка в 40% в 2024 году, в связи с растущим предпочтением малоинвазивных гинекологических операций. Лапароскопические инструменты сокращают пребывание в больнице, послеоперационную боль и время восстановления, что делает их предпочтительными среди пациентов и поставщиков медицинских услуг, таких как. Хирурги предпочитают лапароскопические процедуры для сложных операций, таких как миомэктомия и цистэктомия яичников из-за более высокой точности и лучшей визуализации. Сегмент поддерживается технологическими достижениями, такими как визуализация высокой четкости, эргономичный дизайн инструментов и устройства на основе энергии. Лапароскопия также широко применяется в развитых регионах с развитой хирургической инфраструктурой. Больницы все больше инвестируют в наборы лапароскопических инструментов, укрепляя доминирование сегмента на рынке.

Ожидается, что сегмент гистероскопии продемонстрирует самые высокие темпы роста – 18% – в период с 2025 по 2032 год, что обусловлено ростом распространенности заболеваний матки, таких как миома, полипы и аномальные кровотечения. Гистероскопические инструменты позволяют проводить малоинвазивную диагностику и лечение внутриматочных патологий. Рост осведомленности о здоровье женщин и преимуществах раннего вмешательства ускоряют внедрение гистероскопических процедур. Доступность передовых эндоскопических систем в сочетании с программами обучения гинекологов дополнительно способствует росту. Развивающиеся рынки с растущим доступом к медицинской помощи и увеличением объема гинекологических процедур демонстрируют активное внедрение. Сегмент выигрывает от расширения возможностей амбулаторного хирургического лечения больницами и амбулаторными хирургическими центрами.

- Конечным пользователем

На основе конечного потребителя рынок хирургических инструментов для гинекологии сегментируется на больницы и клиники, а также амбулаторные хирургические центры. Сегмент больниц и клиник доминировал на рынке с наибольшей долей в 68% в 2024 году, что объясняется большим количеством гинекологических процедур, выполняемых в стационарных условиях. Больницы предлагают развитую хирургическую инфраструктуру, специализированных гинекологов и широкий спектр инструментов, что обеспечивает использование как базовых, так и передовых хирургических инструментов. Крупные больницы также отдают приоритет качеству инструментов, долговечности и соблюдению нормативных стандартов, что обеспечивает устойчивый спрос. Сегмент выигрывает от постоянных инвестиций в отделения женской консультации и программы малоинвазивной хирургии. Более того, больницы в развитых регионах стандартизировали процессы закупок, что отдает предпочтение проверенным поставщикам инструментов. Доминирование сегмента подкрепляется растущим населением пациентов, которым требуются оперативные гинекологические вмешательства.

Ожидается, что сегмент центров амбулаторной хирургии продемонстрирует самые быстрые темпы роста в 16% в период с 2025 по 2032 год, что обусловлено растущим предпочтением амбулаторных гинекологических процедур. ASC предоставляют экономически эффективную и эффективную помощь при таких процедурах, как гистероскопия, лапароскопия, а также дилатация и кюретаж, предлагая более короткие сроки восстановления и более низкие накладные расходы больницы. Рост также поддерживается растущими инвестициями в современные амбулаторные хирургические отделения и внедрением малоинвазивных инструментов. ASC привлекают пациентов, ищущих удобство, сокращение времени ожидания и более низкие затраты на процедуры. Поставщики передовых инструментов все чаще ориентируются на ASC с компактными, универсальными и простыми в использовании гинекологическими хирургическими инструментами. Эта тенденция особенно ярко выражена в Северной Америке и Азиатско-Тихоокеанском регионе, где быстро растет внедрение амбулаторной хирургии.

Региональный анализ рынка хирургических инструментов для гинекологии

- Северная Америка доминировала на рынке гинекологических хирургических инструментов с наибольшей долей выручки в 44,2% в 2024 году, что характеризуется развитой инфраструктурой здравоохранения, высоким уровнем внедрения инновационных хирургических решений и сильным присутствием ведущих производителей медицинских устройств.

- Больницы и клиники региона отдают приоритет передовым инструментам, которые повышают точность, сокращают время операций и улучшают результаты лечения пациентов, что способствует постоянному спросу на высококачественные хирургические инструменты.

- Широкое распространение этих инструментов подкрепляется значительными инвестициями в здравоохранение, благоприятной политикой возмещения расходов, квалифицированными медицинскими кадрами и технологически развитым населением, что делает Северную Америку ведущим рынком для гинекологических хирургических инструментов как в больницах, так и в амбулаторных условиях.

Обзор рынка гинекологических хирургических инструментов в США

Рынок гинекологических хирургических инструментов в США в 2024 году занял наибольшую долю выручки в Северной Америке – около 42%. Это обусловлено высокой распространенностью гинекологических заболеваний и растущим внедрением малоинвазивных и роботизированных хирургических операций. Больницы и специализированные клиники отдают приоритет передовым инструментам, которые повышают точность хирургических операций, сокращают время операции и улучшают результаты восстановления пациентов. Растущий спрос на амбулаторные процедуры и амбулаторные хирургические центры в сочетании со значительными инвестициями в инфраструктуру женского здравоохранения дополнительно стимулирует рост рынка. Более того, интеграция роботизированных систем, эндоскопической визуализации и энергетических инструментов вносит значительный вклад в расширение рынка США.

Обзор европейского рынка гинекологических хирургических инструментов

Ожидается, что рынок гинекологических хирургических инструментов в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счёт увеличения объёма хирургических операций, повышения осведомлённости о женском здоровье и внедрения передовых малоинвазивных хирургических технологий. Растущая урбанизация в сочетании с хорошо развитой системой здравоохранения стимулирует спрос на гинекологические хирургические инструменты в больницах и клиниках. Европейских поставщиков также привлекают точность, долговечность и соответствие этих инструментов нормативным требованиям. В регионе наблюдается заметный рост числа гистероскопических, лапароскопических и амбулаторных хирургических процедур, причём инструменты внедряются как в новые больницы, так и в модернизируемые существующие учреждения.

Обзор рынка гинекологических хирургических инструментов в Великобритании

Ожидается, что рынок гинекологических хирургических инструментов в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущим внедрением малоинвазивных и роботизированных гинекологических операций. Опасения по поводу здоровья женщин и увеличение числа хирургических вмешательств побуждают больницы и клиники инвестировать в современные хирургические инструменты. Развитая инфраструктура здравоохранения Великобритании, высокая осведомленность пациентов, а также налаженные электронная коммерция и цепочки поставок медицинских товаров, как ожидается, продолжат стимулировать рост рынка. Кроме того, тенденция к амбулаторным процедурам и операциям в дневных стационарах поддерживает спрос на компактные и универсальные наборы инструментов.

Обзор рынка гинекологических хирургических инструментов в Германии

Ожидается, что рынок гинекологических хирургических инструментов в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать повышение осведомленности о проблемах женского здоровья и спрос на технологически передовые хирургические решения. Развитая инфраструктура здравоохранения Германии, ориентация на хирургические инновации и строгое соблюдение нормативных требований способствуют внедрению прецизионных инструментов как в больницах, так и в амбулаторных учреждениях. Интеграция инструментов с малоинвазивными и роботизированными процедурами становится все более распространенной, при этом особое внимание уделяется качеству, долговечности и безопасности пациентов, что соответствует ожиданиям местного здравоохранения.

Обзор рынка хирургических инструментов для гинекологии в Азиатско-Тихоокеанском регионе

Рынок гинекологических хирургических инструментов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода с 2025 по 2032 год. Это обусловлено увеличением числа хирургических операций, ростом расходов на здравоохранение и повышением осведомленности о здоровье женщин в таких странах, как Китай, Япония и Индия. Расширение больниц, амбулаторных хирургических центров и поликлиник, а также государственные инициативы по поддержке современной медицинской инфраструктуры, способствуют внедрению передовых гинекологических инструментов. Более того, регион становится как производственным центром, так и быстрорастущим потребительским рынком, что повышает доступность хирургических инструментов.

Обзор рынка гинекологических хирургических инструментов в Японии

Рынок гинекологических хирургических инструментов в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения, быстрой урбанизации и акценту на малоинвазивные хирургические методы. Японские больницы и специализированные клиники делают акцент на безопасности пациентов, точности и интеграции инструментов с роботизированными и эндоскопическими системами. Рост числа амбулаторных процедур и использования подключённых хирургических систем стимулирует рост. Более того, старение женского населения Японии может стимулировать спрос на инструменты, позволяющие проводить более безопасные, быстрые и менее инвазивные гинекологические процедуры как в стационарных, так и в амбулаторных условиях.

Обзор рынка гинекологических хирургических инструментов в Индии

Рынок гинекологических хирургических инструментов в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом распространенности гинекологических заболеваний в стране, ростом среднего класса и быстрым развитием инфраструктуры здравоохранения. В Индии наблюдается рост внедрения малоинвазивных и амбулаторных хирургических процедур, а современные инструменты становятся все более популярными в больницах, клиниках и амбулаторных хирургических центрах. Государственные инициативы, направленные на поддержку женского здоровья, развитие медицинского туризма и доступность качественных и доступных инструментов от отечественных и зарубежных поставщиков являются ключевыми факторами, способствующими росту рынка в Индии.

Доля рынка хирургических инструментов для гинекологии

Отрасль гинекологических хирургических инструментов в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- gSource (США)

- MedGyn Products, Inc. (США)

- MPM Medical Supply (США)

- Angelus Medical and Optical (США)

- Jalal Surgical (Пакистан)

- Макс Плюс Индия (Индия)

- Национальная хирургическая корпорация (Австралия)

- Medicon eG. (Германия)

- СТЕРИС (США)

- Integra LifeSciences Corporation (США)

- Страйкер (США)

- Johnson & Johnson и ее филиалы (США)

- Medtronic (Ирландия)

- Бостонская научная корпорация (США)

- Smith + Nephew (Великобритания)

- Zimmer Biomet (США)

- Карл Шторц (Германия)

- Olympus Corporation (Япония)

- Richard Wolf GmbH (Германия)

- Aesculap Inc. (США)

Каковы последние тенденции на мировом рынке хирургических инструментов для гинекологии?

- В августе 2025 года компания Distalmotion получила разрешение FDA 510(k) на свою роботизированную хирургическую систему Dexter, что позволяет использовать её при гистерэктомии. Это достижение знаменует собой значительный шаг в интеграции роботизированной помощи в гинекологические операции, повышая точность и сокращая время восстановления пациентов.

- В июне 2025 года компания Minerva Surgical представила набор HERizon Hysto-Kit – одноразовый, предварительно собранный набор, разработанный для упрощения процедур гистероскопии в амбулаторных условиях. Это нововведение направлено на экономию времени, снижение сложности подготовки и обеспечение единообразия процедур в амбулаторных условиях, что отражает переход отрасли к более эффективным и удобным для пациентов хирургическим решениям.

- В марте 2025 года компания Olympus объявила о запуске своего первого инструмента для принятия клинических решений на основе искусственного интеллекта в рамках стратегического партнерства с Ziosoft. Эта платформа предназначена для улучшения планирования и принятия решений в хирургии, что является значительным шагом вперёд в интеграции искусственного интеллекта в гинекологическую хирургию.

- В январе 2025 года компании JUNE MEDICAL и Aspen Surgical объявили о стратегическом сотрудничестве по распространению ретракторной системы Galaxy II на рынке США. Целью этого партнерства является расширение доступа к универсальному самоудерживающемуся хирургическому устройству, улучшающему обзор и доступ во время гинекологических процедур.

- В октябре 2024 года компания Minerva Surgical заключила стратегическое партнерство с Blackmaple Group и WHAAPA, чтобы предоставить административным и клиническим сотрудникам учреждений женского здоровья доступ к офисным решениям. Это сотрудничество направлено на повышение доступности и эффективности гинекологических хирургических инструментов в амбулаторных условиях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.