Global Haematology Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.51 Billion

USD

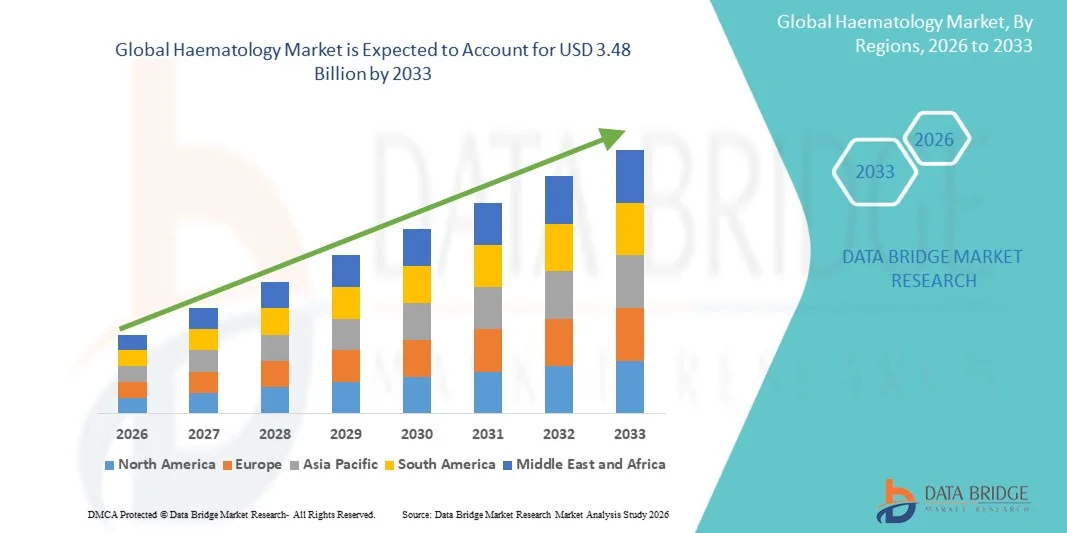

3.48 Billion

2025

2033

USD

2.51 Billion

USD

3.48 Billion

2025

2033

| 2026 –2033 | |

| USD 2.51 Billion | |

| USD 3.48 Billion | |

| % | |

|

Глобальный рынок гематологии, по продуктам (анализаторы гематологии, цитометры потока, анализаторы коагуляции, слайдеры, центрифуги, гемоглобинометры и другие), реагенты (реагенты коагуляции, реагенты цитометрии потока, иммуногематологические реагенты и другие), применение (тестирование на наркотики, аутоиммунные заболевания, рак, сахарный диабет, инфекционные заболевания и другие), конечный пользователь (больницы, клинические испытательные институты, самотестирование пациентов и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок гематологииОбзор

Рынок гематологии был оценен в2,51 млрд долларов в 2025 годуи, по прогнозам, достигнет3,48 млрд долларов к 2033 годуРастущий в aCAGR 4,20% с 2026 по 2033 годРынок демонстрирует устойчивое расширение, обусловленное растущим глобальным бременем заболеваний крови, таких как анемия, лейкемия, гемофилия и другие гематологические злокачественные опухоли, а также растущим спросом на передовые диагностические тесты и таргетную терапию. Рост рутинного скрининга крови и внедрение автоматизированных гематологических анализаторов в клинических лабораториях способствует дальнейшему развитию рынка.

Растущая распространенность хронических заболеваний, старение населения и растущая осведомленность о раннем выявлении заболеваний ускоряют внедрение гематологических диагностических и лечебных решений во всем мире. Кроме того, достижения в области проточной цитометрии, молекулярной гематологии и секвенирования следующего поколения улучшают диагностическую точность и позволяют персонализировать подходы к лечению. Ожидается, что расширение инфраструктуры здравоохранения в сочетании с растущими инвестициями в лабораторную автоматизацию и точную медицину будет способствовать дальнейшему внедрению передовых гематологических технологий в больницах, диагностических центрах и научно-исследовательских учреждениях.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке гематологии с самой большой долей дохода в 38,92% в 2025 году, чему способствовала развитая диагностическая инфраструктура, высокая распространенность заболеваний крови и широкое внедрение автоматизированных гематологических анализаторов и платформ молекулярного тестирования.

- Сегмент анализаторов гематологии возглавил рынок с долей 44,15% в 2025 году, что обусловлено их широким использованием в рутинном полном анализе крови и высокопроизводительных диагностических рабочих процессах в больницах и клинических лабораториях.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 7,6% с 2026 по 2033 год, чему способствуют растущие расходы на здравоохранение, расширение сетей диагностических лабораторий и повышение осведомленности о раннем выявлении заболеваний в таких странах, как Китай, Индия и Япония.

- Цитометры потока являются наиболее быстро растущим типом продукта, прогнозируемым для регистрации CAGR в 7,3%, что отражает всплеск спроса на передовой клеточный анализ в онкологии, иммунологии и гематологических злокачественных новообразований.

- Сегмент Coagulation Reagents доминировал в категории реагентов с долей дохода 39,87% в 2025 году, что обусловлено высоким спросом на тесты свертывания крови при диагностике и мониторинге нарушений свертываемости крови, заболеваний печени и сердечно-сосудистых заболеваний.

- На долю рака приходится 41,62% рынка, что обусловлено ростом глобального бремени лейкемии, лимфомы и других гематологических злокачественных новообразований.

- Сегмент аутоиммунных заболеваний является самой быстрорастущей категорией применения, с CAGR 7,1%, что обусловлено увеличением распространенности таких расстройств, как волчанка и ревматоидный артрит, влияющих на параметры крови.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $2,51 млрд

- Ожидаемая рыночная стоимость (2033): 3,48 млрд долларов США

- Прогноз CAGR (2026–2033): 4,20%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок гематологииСегментация

|

Атрибуты |

Ключ к гематологииОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Диагностика Roche(Швейцария) •Эбботт(США) •Siemens Healthineers AG(Германия) •Данахер(США) •Sysmex Corporation(Япония) · BD (США) Bio-Rad Laboratories, Inc. (США) Thermo Fisher Scientific Inc. (США) Beckman Coulter, Inc. (США) HORIBA, Ltd. (Япония) Mindray Medical International Limited (Китай) PerkinElmer Inc. (США) F. Hoffmann-La Roche Ltd (Швейцария) Agilent Technologies, Inc. (США) QuidelOrtho Corporation (США) Illumina, Inc. (США) GSK plc (Великобритания) Novartis AG (Швейцария) Amgen Inc. (США) |

|

Рыночные возможности |

Расширение прецизионной гематологической диагностики с использованием секвенирования следующего поколения (NGS) и молекулярного профилирования Растущая интеграция гематологических анализаторов на основе ИИ в клинических лабораториях Растущий спрос на тестирование гематологии в точках обслуживания (POC) в новых системах здравоохранения |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка гематологии

Тенденция: рост молекулярной диагностики и точной гематологии

Клинические лаборатории все чаще применяют методы молекулярной диагностики и прецизионной гематологии для улучшения раннего выявления и классификации заболеваний крови, таких как лейкемия, анемия и лимфома, что позволяет использовать более целенаправленные и персонализированные подходы к лечению. Интеграция секвенирования следующего поколения, проточной цитометрии и цифровой патологии повышает точность диагностики и позволяет детальное генетическое и клеточное профилирование гематологических заболеваний. Больницы и диагностические центры также используют автоматизированные анализаторы и инструменты интерпретации с помощью искусственного интеллекта для оптимизации рабочих процессов и сокращения времени прохождения крупномасштабного анализа крови. Например, расширение использования профилирования лейкемии на основе NGS в справочных лабораториях улучшает стратификацию риска и планирование лечения.

Динамика рынка гематологии

Ключевой драйвер рынка: растущее бремя заболеваний крови и обычный спрос на скрининг

Растущая глобальная распространенность гематологических состояний, таких как анемия, гемофилия и рак крови, стимулирует высокий спрос на рутинное тестирование крови и передовые диагностические решения в больницах и диагностических лабораториях. Старение населения, дефицит питательных веществ и сопутствующие хронические заболевания также способствуют увеличению объемов тестирования и устойчивому использованию гематологических анализаторов. Системы здравоохранения также расширяют программы профилактического скрининга, поощряя раннее выявление и постоянный мониторинг аномалий, связанных с кровью. Например, масштабные национальные инициативы по скринингу анемии значительно расширяют внедрение автоматизированных платформ полного анализа крови.

Ключевое ограничение/вызов: высокая стоимость передовых гематологических технологий

Основной проблемой на рынке гематологии является высокая стоимость, связанная с передовыми диагностическими платформами, такими как системы молекулярного тестирования, проточные цитометры и полностью автоматизированные гематологические анализаторы. Эти системы требуют значительных капиталовложений, специализированной лабораторной инфраструктуры и квалифицированного персонала, что затрудняет их внедрение в малых и средних диагностических центрах. Текущие расходы, связанные с реагентами, обслуживанием и обновлением программного обеспечения, еще больше увеличивают общую стоимость владения. Ограниченное покрытие компенсаций на некоторых развивающихся рынках здравоохранения также ограничивает широкое распространение высококачественной гематологической диагностики. Например, внедрение высокопроизводительных систем цитометрии потока по-прежнему сосредоточено в крупных больницах третичного ухода из-за бюджетных ограничений.

Ключевые возможности рынка: расширение гематологической диагностики и цифровых лабораторий на основе ИИ

Интеграция платформ искусственного интеллекта и цифровой патологии в гематологию предоставляет значительные возможности для повышения точности диагностики, автоматизации и эффективности рабочего процесса в клинических лабораториях. Системы с поддержкой искусственного интеллекта могут помочь в обнаружении аномальных клеток, прогнозировании заболеваний и автоматическом создании отчетов, снижении ошибок ручной интерпретации и повышении производительности. Рост облачных лабораторных информационных систем также обеспечивает удаленный доступ к диагностическим данным и централизованному анализу в сетях здравоохранения. Например, инструменты анализа мазка крови с помощью ИИ все чаще используются в крупных диагностических цепочках для поддержки более быстрой и последовательной отчетности по гематологии.

Сфера охвата рынка гематологии

Рынок гематологии сегментирован на основе продукта, реагента, приложения и конечного пользователя.

- По продукту

На основе продукта рынок гематологии сегментирован на гематологические анализаторы, проточные цитометры, анализаторы коагуляции, слайд-лайдеры, центрифуги, гемоглобинометры и другие. Сегмент анализаторов гематологии доминировал на рынке с долей 44,15% в 2025 году, благодаря их широкому использованию в рутинном полном анализе крови и высокопроизводительных диагностических рабочих процессах в больницах и клинических лабораториях. Эти системы необходимы для быстрого и точного выявления заболеваний крови, что позволяет проводить эффективный скрининг больших групп пациентов. Повышение автоматизации в диагностических лабораториях и интеграция с лабораторными информационными системами способствуют дальнейшему внедрению. Постоянные технологические достижения, такие как классификация клеток на основе ИИ и цифровой морфологический анализ, улучшают диагностическую точность. Растущий спрос на стандартизированные, экономически эффективные анализы крови как в развитых, так и в развивающихся системах здравоохранения еще больше усиливает доминирование. Сегмент также пользуется высоким спросом на замену в больничных лабораториях.

Ожидается, что сегмент цитометров потока будет наблюдать самый быстрый рост CAGR на 7,3% с 2026 по 2033 год, что обусловлено растущим спросом на передовой клеточный анализ в онкологии, иммунологии и гематологических злокачественных новообразований. Эти системы позволяют проводить многопараметрический анализ отдельных клеток, что делает их критически важными для диагностики лейкемии и лимфомы. Растущее внедрение прецизионной медицины и таргетной терапии еще больше ускоряет использование. Постоянное совершенствование лазерных технологий и программной аналитики повышает точность и скорость. Расширение применения в научно-исследовательских институтах и фармацевтическая разработка также поддерживают рост. Увеличение инвестиций в инфраструктуру диагностики рака еще больше повышает спрос во всем мире.

- Реагент

На основе реагента рынок гематологии сегментирован на коагуляционные реагенты, проточные цитометрические реагенты, иммуногематологические реагенты и другие. Сегмент Coagulation Reagents доминировал на рынке с долей 39,87% в 2025 году из-за высокого спроса на тесты свертывания крови при диагностике и мониторинге нарушений свертываемости крови, заболеваний печени и сердечно-сосудистых заболеваний. Эти реагенты широко используются в больницах и диагностических лабораториях для рутинного и экстренного тестирования. Увеличение распространенности антикоагулянтной терапии и хирургических процедур способствует дальнейшему использованию. Сильное принятие в условиях критической помощи и травм поддерживает постоянный спрос. Стандартизированные протоколы тестирования и автоматизация в коагуляционных анализаторах повышают эффективность. Повышение внимания к безопасности пациентов и периоперационному уходу укрепляет лидерство в сегменте.

Ожидается, что сегмент цитометрических реагентов потока будет наблюдать самый быстрый рост CAGR на 7,5% с 2026 по 2033 год, что обусловлено ростом использования в современной иммунофенотипии и диагностике рака. Эти реагенты необходимы для выявления и характеристики аномальных популяций клеток при гематологических злокачественных новообразованиях. Расширение исследований в области иммуноонкологии и персонализированной медицины еще больше повышает спрос. Расширение клинических испытаний и деятельности по разработке лекарств поддерживают потребление реагентов. Непрерывные инновации в панелях антител и флуоресцентных маркерах повышают диагностические возможности. Растущее внедрение высокопроизводительных испытаний в исследовательских лабораториях еще больше ускоряет рост.

- С помощью приложения

На основе применения рынок гематологии сегментирован на тестирование лекарств, аутоиммунные заболевания, рак, сахарный диабет, инфекционные заболевания и другие. Сегмент рака доминировал на рынке с долей 41,62% в 2025 году, чему способствовало растущее глобальное бремя лейкемии, лимфомы и других гематологических злокачественных новообразований. Растущий спрос на раннее выявление и точную классификацию заболеваний способствует внедрению передовой гематологической диагностики. Расширение использования молекулярного и проточного цитометрического тестирования улучшает точность профилирования рака. Растущие инвестиции в онкологические исследования и таргетную терапию еще больше поддерживают доминирование сегмента. Больницы и диагностические центры все чаще интегрируют мультимодальные диагностические платформы. Повышение осведомленности о раннем скрининге рака также способствует росту.

Ожидается, что сегмент аутоиммунных заболеваний будет наблюдать самый быстрый рост CAGR на 7,1% с 2026 по 2033 год, что обусловлено увеличением распространенности таких заболеваний, как волчанка и ревматоидный артрит, влияющих на параметры крови. Расширенное гематологическое тестирование широко используется для мониторинга иммунного ответа и прогрессирования заболевания. Растущее внедрение персонализированных подходов к лечению еще больше повышает спрос. Расширение исследований нарушений иммунной системы усиливает диагностические инновации. Инициативы по повышению осведомленности и ранней диагностике поддерживают объемы тестирования. Расширение использования гематологических анализаторов при мониторинге хронических заболеваний еще больше ускоряет рост.

- Конечный пользователь

На базе конечного пользователя рынок гематологии подразделяется на больницы, клинические испытательные институты, самотестирование пациентов и другие. Сегмент госпиталей доминировал на рынке с долей 46,28% в 2025 году, благодаря высокому притоку пациентов, установленной лабораторной инфраструктуре и наличию квалифицированных медицинских работников. Больницы служат основными центрами диагностики и лечения заболеваний крови, стимулируя постоянный спрос на гематологические анализаторы и реагенты. Интеграция автоматизированных лабораторных систем повышает эффективность работы. Увеличение случаев неотложной и стационарной помощи также поддерживает высокие объемы тестирования. Инвестиции в развитие диагностики в больницах укрепляют доминирование на рынке. Государственные программы здравоохранения также укрепляют возможности диагностики в больницах.

Сегмент клинических тестовых институтов, как ожидается, продемонстрирует самый быстрый рост CAGR на 7,4% с 2026 по 2033 год, что обусловлено увеличением аутсорсинга диагностических услуг и ростом спроса на специализированные лабораторные испытания. Эти институты предлагают экономически эффективные и высокопроизводительные решения для тестирования по сравнению с традиционными больничными лабораториями. Расширение диагностических сетей в странах с развивающейся экономикой способствует быстрому росту. Принятие передовых систем автоматизации и цифровой отчетности повышает эффективность и масштабируемость. Растущий спрос на профилактический скрининг и рутинное тестирование крови еще больше увеличивает объемы. Растущие инвестиции частного сектора в диагностические цепочки также ускоряют расширение сегмента.

Региональный анализ рынка гематологии

Северная Америка доминировала на рынке гематологии с самой большой долей дохода в 38,92% в 2025 году, чему способствовала развитая диагностическая инфраструктура, высокая распространенность заболеваний крови и широкое внедрение автоматизированных гематологических анализаторов и платформ молекулярного тестирования. Регион также выигрывает от высокой распространенности заболеваний крови, хорошо зарекомендовавших себя механизмов возмещения расходов и широкого внедрения плановых программ скрининга крови в больницах и диагностических центрах. Увеличение инвестиций в прецизионную медицину, молекулярную диагностику и автоматизацию лабораторий на основе искусственного интеллекта продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Обзор рынка гематологии США

Рынок гематологии США демонстрирует сильный рост из-за растущей распространенности заболеваний крови, широкого внедрения передовых диагностических технологий и надежной инфраструктуры здравоохранения. Хорошо зарекомендовавшая себя сеть больниц и клинических лабораторий страны, наряду с широким использованием автоматизированных гематологических анализаторов и молекулярных диагностических платформ, стимулирует спрос на рутинное тестирование и онкологические приложения. Кроме того, увеличение инвестиций в точную медицину, автоматизацию лабораторий на основе искусственного интеллекта и крупномасштабные программы скрининга ускоряют внедрение в больницах, диагностических центрах и научно-исследовательских учреждениях.

Европейское гематологическое исследование рынка

Европейский рынок гематологии остается основным источником глобальных доходов, чему способствуют сильные системы здравоохранения, высокая осведомленность о раннем выявлении заболеваний и широкое внедрение передовых диагностических решений. Регион извлекает выгоду из установленной лабораторной инфраструктуры, сильной нормативной базы и все более широкого использования методов проточной цитометрии и молекулярной гематологии в клинической практике. Растущие инвестиции в персонализированную медицину, диагностику рака и автоматизированные лабораторные системы продолжают поддерживать расширение рынка в больницах и диагностических сетях.

Обзор рынка гематологии Великобритании

Рынок гематологии Великобритании переживает устойчивый рост, поддерживаемый сильной инфраструктурой общественного здравоохранения, растущим спросом на раннюю диагностику заболеваний и растущим внедрением автоматизированных лабораторных систем. Расширение национальных программ скрининга и растущее использование передовых гематологических анализаторов в больницах NHS способствуют развитию рынка. Кроме того, интеграция диагностических инструментов на основе ИИ, цифровой патологии и технологий молекулярного тестирования повышает точность и эффективность диагностики в клинических лабораториях.

Немецкий рынок гематологии

Рынок гематологии Германии неуклонно расширяется благодаря своей передовой системе здравоохранения, сильным диагностическим возможностям и растущему акценту на точную медицину. Больницы и диагностические лаборатории все чаще используют автоматизированные гематологические анализаторы, системы проточной цитометрии и платформы молекулярного тестирования для точного выявления и мониторинга заболеваний. Постоянные инвестиции в модернизацию лабораторий, исследования рака и цифровые технологии здравоохранения наряду с сильным фармацевтическим и биотехнологическим присутствием способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок гематологии

Ожидается, что на рынке гематологии Азиатско-Тихоокеанского региона будет наблюдаться быстрый рост, обусловленный увеличением расходов на здравоохранение, ростом распространенности заболеваний крови и расширением сетей диагностических лабораторий в таких странах, как Китай, Индия и Япония. Растущая осведомленность о раннем выявлении заболеваний, улучшение доступа к передовым диагностическим технологиям и правительственные инициативы, поддерживающие развитие инфраструктуры здравоохранения, способствуют расширению регионального рынка. Кроме того, растущее внедрение автоматизированных гематологических анализаторов и молекулярных диагностических решений ускоряет проникновение на рынок в больницах и клинических лабораториях.

Японский рынок гематологии

Японский рынок гематологии демонстрирует устойчивый рост из-за растущего спроса на передовые диагностические технологии, сильную инфраструктуру здравоохранения и растущего внимания к раннему выявлению заболеваний. Больницы и исследовательские учреждения все чаще используют автоматизированные гематологические системы, проточную цитометрию и молекулярную диагностику для точного анализа заболеваний крови. Кроме того, акцент Японии на прецизионной медицине, старении населения и интеграции диагностических инструментов на основе искусственного интеллекта также способствует росту рынка.

Китайский рынок гематологии

Рынок гематологии Китая быстро растет, что обусловлено расширением инфраструктуры здравоохранения, увеличением распространенности гематологических расстройств и растущим спросом на передовые диагностические решения. Правительственные инициативы по улучшению раннего скрининга заболеваний и укреплению возможностей больничных лабораторий значительно способствуют внедрению гематологических анализаторов и платформ молекулярного тестирования. Кроме того, растущие инвестиции в биотехнологии, повышение осведомленности о заболеваниях, связанных с кровью, и быстрое расширение диагностических сетей позиционируют Китай как один из самых быстрорастущих рынков во всем мире.

Доля рынка гематологии

Индустрия гематологии в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Диагностика Рош (Швейцария)

- Эбботт (США)

- Siemens Healthineers AG (Германия)

- Данаер (США)

- Sysmex Corporation (Япония)

- BD (США)

- Bio-Rad Laboratories, Inc. (США)

- Thermo Fisher Scientific Inc. (США)

- Beckman Coulter, Inc. (США)

- HORIBA, Ltd. (Япония)

- Компания Mindray Medical International Limited (Китай)

- PerkinElmer Inc. (США)

- Hoffmann-La Roche Ltd (Швейцария)

- Agilent Technologies, Inc. (США)

- QuidelOrtho Corporation (США)

- Illumina, Inc. (США)

- GSK plc (Великобритания)

- Novartis AG (Швейцария)

- Amgen Inc. (США)

Последние события на рынке гематологии

- В сентябре 2023 года FDA США одобрило Ojjaara (momelotinib), разработанную GSK, для лечения миелофиброза у пациентов с анемией. Это ознаменовало важный прогресс в решении как симптомов заболевания, так и осложнений, связанных с анемией, при гематологических злокачественных новообразованиях. Препарат обеспечивает дифференцированный механизм путем ингибирования путей JAK1, JAK2 и ACVR1. Он предлагает целевой вариант для пациентов с ограниченными альтернативами лечения. Одобрение укрепляет сегмент ингибиторов JAK в ландшафте гематологической терапии.

- В августе 2023 года FDA США одобрило Talvey (talquetamab-tgvs), разработанный Johnson & Johnson (Janssen), для лечения рецидивирующей или рефрактерной множественной миеломы. Это биспецифическое антитело нацелено как на GPRC5D, так и на CD3, что позволяет иммунно-опосредованное разрушение раковых клеток. Одобрение расширило инновационные варианты иммунотерапии при поздних гематологических злокачественных новообразованиях. Он поддерживает улучшенные результаты выживаемости в сильно обработанных группах пациентов.

- В мае 2023 года FDA США одобрило Omisirge (omidubicel-onlv), разработанный Gamida Cell, для использования у пациентов, перенесших аллогенную трансплантацию гемопоэтических стволовых клеток. Это развитие улучшило результаты трансплантации стволовых клеток, сократив время восстановления нейтрофилов и риск заражения. Терапия решает критическую неудовлетворенную потребность в процедурах трансплантации крови и костного мозга. Это повышает доступность трансплантации, особенно для пациентов, у которых нет подходящих доноров.

- В октябре 2022 года FDA США одобрило Tecvayli (teclistamab-cqyv), разработанный Johnson & Johnson (Janssen), в качестве первой биспецифической терапии Т-клеток для множественной миеломы. Это одобрение ввело новый класс готовой иммунотерапии при лечении гематологического рака, уменьшив зависимость от индивидуализированного производства клеток. Терапия усиливает нацеливание иммунной системы на злокачественные плазматические клетки посредством двойного связывания антигена. Это значительно повлияло на пути лечения для сильно предварительно обработанных пациентов.

- В марте 2021 года FDA США одобрило Abecma (idecabtagene vicleucel), разработанную Bristol Myers Squibb и Bluebird bio, в качестве первой BCMA-целевой терапии CAR-T-клеток для рецидивирующей или рефрактерной множественной миеломы. Это стало крупным прорывом в гематологической онкологии, предлагая новый персонализированный подход к иммунотерапии для пациентов с ограниченными возможностями лечения. Терапия укрепляет сегмент CAR-T на рынке гематологии, позволяя целенаправленно уничтожать раковые клетки. Это также ускорило глобальные инвестиции в клеточную и генную терапию рака крови.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ГЕМАТОЛОГИИ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ВЫХОД НА МИРОВОЙ РЫНОК ГЕМАТОЛОГИИ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.9 ОБЪЕМ ПРОДАЖ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ БАЗ ДАННЫХ ВТОРИЧНОЙ АРМИИ

2.3 МИРОВОЙ РЫНОК ГЕМАТОЛОГИИ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 СЦЕНАРИЙ РЕГУЛИРОВАНИЯ

6 ПРЕМИУМ-ИНФОРМАЦИЙ

6.1 СУЩЕСТВУЮЩАЯ ПРАВОВАЯ БАЗА ДЛЯ МИРОВОГО РЫНКА ГЕМАТОЛОГИИ

6.1.1 МЕЖДУНАРОДНЫЕ СТАНДАРТЫ

6.1.2 РЕГИОНАЛЬНЫЕ СТАНДАРТЫ

6.1.3 ТОЧКИ ЗРЕНИЯ КЛЮЧЕВЫХ ЛИДЕРОВ МНЕНИЙ

6.1.4 ТОЧКА ЗРЕНИЯ РЫНКА КЛЮЧЕВЫХ ЛИДЕРОВ МНЕНИЯ

6.1.5 ОПРОС МНЕНИЯ ЭКСПЕРТОВ

6.1.6 ОЖИДАНИЕ БУДУЩИХ РЫНОЧНЫХ СЦЕНАРИЕВ

6.1.7 РЕЗУЛЬТАТЫ И РЕГИОНАЛЬНЫЕ ТЕНДЕНЦИИ

7 МИРОВОЙ РЫНОК ГЕМАТОЛОГИИ ПО ПРОДУКТАМ И УСЛУГАМ

(ПРИМЕЧАНИЕ: РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США), ОБЪЕМ (ЕДИНИЦА) И ASP (ДОЛЛ. США) БУДУТ ПРЕДОСТАВЛЕНЫ ДЛЯ КАЖДОГО СЕГМЕНТА)

7.1 ОБЗОР

7.2 ПРОДУКЦИЯ

7.2.1 ИНСТРУМЕНТЫ

7.2.1.1 ГЕМАТОЛОГИЧЕСКИЕ АНАЛИЗАТОРЫ

7.2.1.1.1 ПО ТИПУ

7.2.1.1.1.1 АВТОМАТИЗИРОВАННЫЙ

7.2.1.1.1.2 РУКОВОДСТВО

7.2.1.1.2 ПО НОМЕРУ ЧАСТИ

7.2.1.1.2.1 3-ЧАСТЬ

7.2.1.1.2.2 5-ЧАСТЬ

7.2.1.1.2.3 ДРУГИЕ

7.2.1.1.3 ПО ЦЕНЕ

7.2.1.1.3.1 ВЫСОКИЙ ДИАПАЗОН

7.2.1.1.3.2 НИЗКИЙ ДИАПАЗОН

7.2.1.1.3.3 СРЕДНИЙ ДИАПАЗОН

7.2.1.2 СЧЕТЧИКИ ГЕМАТОЛОГИЧЕСКИХ КЛЕТОК

7.2.1.2.1 ПО КОНФИГУРАЦИИ

7.2.1.2.1.1 ПОРТАТИВНЫЙ

7.2.1.2.1.2 НАСТОЛЬНЫЙ

7.2.1.2.2 ПО ТИПУ

7.2.1.2.2.1 АВТОМАТИЗИРОВАННЫЙ

7.2.1.2.2.2 ПОЛУАВТОМАТИЗИРОВАННЫЙ

7.2.1.3 АНАЛИЗАТОРЫ КОАГУЛЯЦИИ

7.2.1.3.1 ПО ТЕХНОЛОГИИ

7.2.1.3.1.1 МЕХАНИЧЕСКИЙ

7.2.1.3.1.2 ЭЛЕКТРОХИМИЧЕСКИЙ

7.2.1.3.1.3 ОПТИЧЕСКИЙ

7.2.1.3.1.4 ДРУГИЕ

7.2.1.4 ПО ТИПУ ИСПЫТАНИЯ

7.2.1.4.1. PT (ТЕСТ ПРОТРОМБИНОВОГО ВРЕМЕНИ)

7.2.1.4.2. АЧТВ (АКТИВИРОВАННОЕ ЧАСТИЧНОЕ ТРОМБОПЛАСТИНОВОЕ ВРЕМЯ)

7.2.1.4.3 ФИБРИНОГЕН

7.2.1.4.4. ДРУГИЕ

7.2.1.5 ПО ТИПУ ОБРАЗЦА

7.2.1.5.1.КРОВЬ

7.2.1.5.2.ПЛАЗМА

7.2.1.5.3.СЫВОРОТКА

7.2.1.6 ПО ТИПУ

7.2.1.6.1.ПОЛУАВТОМАТИЗИРОВАННЫЙ

7.2.1.6.2. ПОЛНОСТЬЮ АВТОМАТИЗИРОВАННЫЙ

7.2.1.7 ПО КОНФИГУРАЦИИ

7.2.1.7.1. НАСТОЛЬНЫЙ

7.2.1.7.2.ПОРТАТИВНЫЙ

7.2.1.8 ПО КАНАЛАМ

7.2.1.8.1.1 КАНАЛ

7.2.1.8.2.2 КАНАЛА

7.2.1.8.3.3 КАНАЛА

7.2.1.8.4.ДРУГИЕ

7.2.1.9.ПРОТОЧНЫЕ ЦИТОМЕТРЫ

7.2.1.9.1. НА КЛЕТОЧНОЙ ОСНОВЕ

7.2.1.9.1.1 ВЫСОКИЙ ДИАПАЗОН

7.2.1.9.1.2 НИЗКИЙ ДИАПАЗОН

7.2.1.9.1.3 СРЕДНИЙ ДИАПАЗОН

7.2.1.10. НА ОСНОВЕ БУСИН

7.2.1.10.1. ВЫСОКИЙ ДИАПАЗОН

7.2.1.10.2. НИЗКИЙ ДИАПАЗОН

7.2.1.10.3.СРЕДНИЙ ДИАПАЗОН

7.2.2 ОКРАСКА ДЛЯ СТЕКЛА

7.2.2.1.АВТОМАТИЗИРОВАННЫЙ

7.2.2.2.РУКОВОДСТВО

7.2.3 ЦЕНТРИФУГИ

7.2.3.1 ПО ТИПУ

7.2.3.1.1. МНОГОЦЕЛЕВЫЕ ЦЕНТРИФУГИ

7.2.3.1.2 МИКРОЦЕНТРИФУГИ

7.2.3.1.3.УЛЬТРАЦЕНТРИФУГИ

7.2.3.1.4.МИНИЦЕНТРИФУГИ

7.2.3.2 ПО ТИПУ РОТОРА

7.2.3.2.1.ФИКСИРОВАННЫЙ УГОЛ

7.2.3.2.2.ГОРИЗОНТАЛЬНЫЙ

7.2.3.2.3. ДРУГИЕ

7.2.3.3.ПО ЭКСПЛУАТАЦИИ

7.2.3.3.1.АВТОМАТИЧЕСКИЙ

7.2.3.3.2.SEM IАВТОМАТИКА

7.2.3.3.3.РУКОВОДСТВО

7.2.3.4 ПО МОДАЛЬНОСТИ

7.2.3.4.1. НАСТОЛЬНЫЙ

7.2.3.4.2. АВТОНОМНЫЙ

7.2.4 ГЕМОГЛОБИНОМЕТРЫ

7.2.4.1 ПО МОДАЛЬНОСТИ

7.2.4.1.1. НАСТОЛЬНЫЙ

7.2.4.1.2.ПОРТАТИВНЫЙ

7.2.4.2 ПО ТИПУ

7.2.4.2.1. ПОЛНОСТЬЮ АВТОМАТИЗИРОВАННЫЙ

7.2.4.2.2. ПОЛУАВТОМАТИЗИРОВАННЫЙ

7.2.5 ГЕМАТОЛОГИЧЕСКИЙ ИНКУБАТОР

7.2.5.1 ПО МОДАЛЬНОСТИ

7.2.5.1.1. НАСТОЛЬНЫЙ

7.2.5.1.2.ПОРТАТИВНЫЙ

7.2.5.1.3. АВТОНОМНЫЙ

7.2.5.2 ПО ТИПУ

7.2.5.2.1. ПОЛНОСТЬЮ АВТОМАТИЗИРОВАННЫЙ

7.2.5.2.2.ПОЛУАВТОМАТИЗИРОВАННЫЙ

7.2.5.3 ПО КОЛИЧЕСТВУ ДВЕРЕЙ

7.2.5.3.1.1 ДВЕРЬ

7.2.5.3.2. 2 ДВЕРИ

7.2.5.4 ПО МАТЕРИАЛУ СТЕРИЛИЗАЦИОННОЙ КАМЕРЫ

7.2.5.4.1.НЕРЖАВЕЮЩАЯ СТАЛЬ

7.2.5.4.2.АЛЮМИНИЙ

7.2.6 СИСТЕМЫ ПОДГОТОВКИ ГЕМАТОЛОГИЧЕСКИХ ОБРАЗЦОВ

7.2.6.1 ПО МОДАЛЬНОСТИ

7.2.6.1.1. НАСТОЛЬНЫЙ

7.2.6.1.2.ПОРТАТИВНЫЙ

7.2.6.1.3.АВТОНОМНЫЙ

7.2.6.2 ПО ТИПУ

7.2.6.2.1. ПОЛНОСТЬЮ АВТОМАТИЗИРОВАННЫЙ

7.2.6.2.2. ПОЛУАВТОМАТИЗИРОВАННЫЙ

7.2.6.2.3.ДРУГИЕ

7.2.7 РЕАГЕНТЫ

7.2.7.1.КОАГУЛЯЦИОННЫЕ РЕАГЕНТЫ

7.2.7.2 РЕАГЕНТЫ ДЛЯ ПРОТОЧНОЙ ЦИТОМЕТРИИ

7.2.7.3 ИММУНОГЕМАТОЛОГИЧЕСКИЕ РЕАГЕНТЫ

7.2.7.4 ДРУГИЕ

7.2.8 ТЕСТОВЫЕ НАБОРЫ

7.2.8.1.САМОПРОВЕРКА

7.2.8.2 ЦИФРОВОЙ ТЕСТ

7.2.8.3. ЭКСПРЕСС-ТЕСТЫ

7.2.9 ПОЛОСКИ

7.2.10 КАССЕТА

7.2.11 СТАНДАРТ И КОНТРОЛЬ

7.2.12 ДРУГИЕ

7.3 УСЛУГИ

7.3.1 УСЛУГИ ТЕСТИРОВАНИЯ В МЕСТЕ ОКАЗАНИЯ МЕДИЦИНСКОЙ ПОМОЩИ

7.3.2 УСЛУГИ ЭКСПРЕСС-ТЕСТИРОВАНИЯ

7.3.3 УСЛУГИ ТЕСТИРОВАНИЯ ОБЫЧНОГО ХАРАКТЕРА

8 МИРОВОЙ РЫНОК ГЕМАТОЛОГИИ ПО ДЕМОГРАФИИ

8.1 ОБЗОР

8.2 ЧЕЛОВЕК

8.3 ВЕТЕРИНАРИЯ

9 МИРОВОЙ РЫНОК ГЕМАТОЛОГИИ, ПО ТИПУ

9.1 ОБЗОР

9.2 ПОЛНОСТЬЮ АВТОМАТИЗИРОВАННЫЙ

9.3 ПОЛУАВТОМАТИЗИРОВАННЫЙ

9.4 РУКОВОДСТВО

10 МИРОВОЙ РЫНОК ГЕМАТОЛОГИИ, ПО МОДАЛЬНОСТИ

10.1 ОБЗОР

10.2 НАСТОЛЬНЫЙ

10.3 АВТОНОМНЫЙ

10.4 ПОРТАТИВНЫЙ

10.5 ДРУГОЕ

11 МИРОВОЙ РЫНОК ГЕМАТОЛОГИИ ПО ОБЛАСТИ ПРИМЕНЕНИЯ

11.1 ОБЗОР

11.2 РАК

11.2.1 ПРОДУКТ

11.2.2 УСЛУГИ

11.2.3 УСЛУГИ ТЕСТИРОВАНИЯ В МЕСТЕ ОКАЗАНИЯ МЕДИЦИНСКОЙ ПОМОЩИ

11.2.4 УСЛУГИ ЭКСПРЕСС-ТЕСТИРОВАНИЯ

11.2.5 УСЛУГИ ТЕСТИРОВАНИЯ ОБЫЧНОГО ХАРАКТЕРА

11.3 ИНФЕКЦИОННЫЕ ЗАБОЛЕВАНИЯ

11.3.1 ПРОДУКТ

11.3.2 УСЛУГИ

11.3.3 УСЛУГИ ТЕСТИРОВАНИЯ В МЕСТЕ ОКАЗАНИЯ МЕДИЦИНСКОЙ ПОМОЩИ

11.3.4 УСЛУГИ ЭКСПРЕСС-ТЕСТИРОВАНИЯ

11.3.5 УСЛУГИ ТЕСТИРОВАНИЯ ОБЫЧНОГО ХАРАКТЕРА

11.4 ТЕСТИРОВАНИЕ НА НАРКОТИКИ

11.4.1 ПРОДУКТ

11.4.2 УСЛУГИ

11.4.3 УСЛУГИ ТЕСТИРОВАНИЯ В МЕСТЕ ОКАЗАНИЯ МЕДИЦИНСКОЙ ПОМОЩИ

11.4.4 УСЛУГИ ЭКСПРЕСС-ТЕСТИРОВАНИЯ

11.4.5 УСЛУГИ ТЕСТИРОВАНИЯ ОБЫЧНОГО ХАРАКТЕРА

11.5 АУТОИММУННЫЕ ЗАБОЛЕВАНИЯ

11.5.1 ПРОДУКТ

11.5.2 УСЛУГИ

11.5.3 УСЛУГИ ТЕСТИРОВАНИЯ В МЕСТЕ ОКАЗАНИЯ МЕДИЦИНСКОЙ ПОМОЩИ

11.5.4 УСЛУГИ ЭКСПРЕСС-ТЕСТИРОВАНИЯ

11.5.5 УСЛУГИ ТЕСТИРОВАНИЯ ОБЫЧНОГО ХАРАКТЕРА

11.6 ДИАБЕТ

11.6.1 ПРОДУКТ

11.6.2 УСЛУГИ

11.6.3 УСЛУГИ ТЕСТИРОВАНИЯ В МЕСТЕ ОКАЗАНИЯ МЕДИЦИНСКОЙ ПОМОЩИ

11.6.4 УСЛУГИ ЭКСПРЕСС-ТЕСТИРОВАНИЯ

11.6.5 УСЛУГИ ТЕСТИРОВАНИЯ ОБЫЧНОГО ХАРАКТЕРА

11.7 ГЕМОФИЛИЯ

11.7.1 ПРОДУКТ

11.7.2 УСЛУГИ

11.7.3 УСЛУГИ ТЕСТИРОВАНИЯ В МЕСТЕ ОКАЗАНИЯ МЕДИЦИНСКОЙ ПОМОЩИ

11.7.4 УСЛУГИ ЭКСПРЕСС-ТЕСТИРОВАНИЯ

11.7.5 УСЛУГИ ТЕСТИРОВАНИЯ ОБЫЧНОГО ХАРАКТЕРА

11.8 ТРОМБОЗ

11.8.1 ПРОДУКТ

11.8.2 УСЛУГИ

11.8.3 УСЛУГИ ТЕСТИРОВАНИЯ В МЕСТЕ ОКАЗАНИЯ МЕДИЦИНСКОЙ ПОМОЩИ

11.8.4 УСЛУГИ ЭКСПРЕСС-ТЕСТИРОВАНИЯ

11.8.5 УСЛУГИ ТЕСТИРОВАНИЯ ОБЫЧНОГО ХАРАКТЕРА

11.9 ОБСЛЕДОВАНИЕ КРОВИ

11.9.1 ПРОДУКТ

11.9.2 УСЛУГИ

11.9.3 УСЛУГИ ТЕСТИРОВАНИЯ В МЕСТЕ ОКАЗАНИЯ МЕДИЦИНСКОЙ ПОМОЩИ

11.9.4 УСЛУГИ ЭКСПРЕСС-ТЕСТИРОВАНИЯ

11.9.5 УСЛУГИ ТЕСТИРОВАНИЯ ОБЫЧНОГО ХАРАКТЕРА

11.1 ДРУГОЕ

12 МИРОВОЙ РЫНОК ГЕМАТОЛОГИИ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

12.1 ОБЗОР

12.2 БОЛЬНИЦЫ

12.2.1 ПО УРОВНЮ

12.2.2 УРОВЕНЬ 1

12.2.3 УРОВЕНЬ 2

12.2.4 УРОВЕНЬ 3

12.2.5 ПО ТИПУ

12.2.6 ОБЩЕСТВЕННОСТЬ

12.2.7 ЧАСТНЫЙ

12.3 КЛИНИКИ

12.4 ДИАГНОСТИЧЕСКИЕ ЛАБОРАТОРИИ

12.5 ПАТОЛОГИЯ

12.6 ЦЕНТРЫ ИССЛЕДОВАНИЙ И РАЗРАБОТОК

12.7 ДРУГИЕ

13 МИРОВОЙ РЫНОК ГЕМАТОЛОГИЧЕСКИХ ПРЕПАРАТОВ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

13.1 ОБЗОР

13.2 ПРЯМЫЕ ТЕНДЕРЫ

13.3 РОЗНИЧНЫЕ ПРОДАЖИ

13.4 ДРУГОЕ

14 МИРОВОЙ РЫНОК ГЕМАТОЛОГИИ, ЛАНДШАФТ КОМПАНИИ

14.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

14.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

14.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

14.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

14.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

14.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

14.7 РАСШИРЕНИЯ

14.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

14.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

14.1 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

15 МИРОВОЙ РЫНОК ГЕМАТОЛОГИИ, АНАЛИЗ SWOT И DBMR

16 МИРОВОЙ РЫНОК ГЕМАТОЛОГИИ, ПО СТРАНАМ

16.1 СЕВЕРНАЯ АМЕРИКА

16.1.1 США

16.1.2 КАНАДА

16.1.3 МЕКСИКА

16.2 ЕВРОПА

16.2.1 ГЕРМАНИЯ

16.2.2 Великобритания

16.2.3 ФРАНЦИЯ

16.2.4 ИТАЛИЯ

16.2.5 ИСПАНИЯ

16.2.6 НИДЕРЛАНДЫ

16.2.7 ШВЕЙЦАРИЯ

16.2.8 РОССИЯ

16.2.9 БЕЛЬГИЯ

16.2.10 ТУРЦИЯ

16.2.11 ОСТАЛЬНАЯ ЕВРОПА

16.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

16.3.1 КИТАЙ

16.3.2 ЯПОНИЯ

16.3.3 ИНДИЯ

16.3.4 ЮЖНАЯ КОРЕЯ

16.3.5 СИНГАПУР

16.3.6 ТАИЛАНД

16.3.7 МАЛАЙЗИЯ

16.3.8 АВСТРАЛИЯ

16.3.9 ВЬЕТНАМ

16.3.10 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

16.4 ЮЖНАЯ АМЕРИКА

16.4.1 БРАЗИЛИЯ

16.4.2 АРГЕНТИНА

16.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

16.5 БЛИЖНИЙ ВОСТОК И АФРИКА

16.5.1 ЮЖНАЯ АФРИКА

16.5.2 САУДОВСКАЯ АРАВИЯ

16.5.3 ОАЭ

16.5.4 ИЗРАИЛЬ

16.5.5 ЕГИПЕТ

16.5.6 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

17 МИРОВОЙ РЫНОК ГЕМАТОЛОГИИ, ПРОФИЛЬ КОМПАНИИ

17.1 ЭББОТТ

17.1.1 ОБЗОР КОМПАНИИ

17.1.2 АНАЛИЗ ДОХОДОВ

17.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.2 БИО-РАД ЛАБОРАТОРИИ, ИНК.

17.2.1 ОБЗОР КОМПАНИИ

17.2.2 АНАЛИЗ ДОХОДОВ

17.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.2.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.3 BECKMAN COULTER, INC. (DANAHER)

17.3.1 ОБЗОР КОМПАНИИ

17.3.2 АНАЛИЗ ДОХОДОВ

17.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.4 ТЕРМО ФИШЕР САЙЕНТИФИК ИНК.

17.4.1 ОБЗОР КОМПАНИИ

17.4.2 АНАЛИЗ ДОХОДОВ

17.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.5 SIEMENS HEALTHCARE PRIVATE LIMITED

17.5.1 ОБЗОР КОМПАНИИ

17.5.2 АНАЛИЗ ДОХОДОВ

17.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.5.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.6 ЭРБА МАНГЕЙМ

17.6.1 ОБЗОР КОМПАНИИ

17.6.2 АНАЛИЗ ДОХОДОВ

17.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.6.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.7 ГРУППА ХОРИБА

17.7.1 ОБЗОР КОМПАНИИ

17.7.2 АНАЛИЗ ДОХОДОВ

17.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.7.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.8 КОРПОРАЦИЯ NIHON KOHDEN

17.8.1 ОБЗОР КОМПАНИИ

17.8.2 АНАЛИЗ ДОХОДОВ

17.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.9 КОРПОРАЦИЯ SYSMEX (КОРПОРАЦИЯ TOA)

17.9.1 ОБЗОР КОМПАНИИ

17.9.2 АНАЛИЗ ДОХОДОВ

17.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.9.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.1 БУЛЬ

17.10.1 ОБЗОР КОМПАНИИ

17.10.2 АНАЛИЗ ДОХОДОВ

17.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.10.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.11 ШЭНЬЧЖЭНЬ МИНДРЕЙ БИО-МЕДИЦИНСКАЯ ЭЛЕКТРОНИКС КО., ЛТД.

17.11.1 ОБЗОР КОМПАНИИ

17.11.2 АНАЛИЗ ДОХОДОВ

17.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.12 ДИАТРОН

17.12.1 ОБЗОР КОМПАНИИ

17.12.2 АНАЛИЗ ДОХОДОВ

17.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.13 ДРЮ НАУЧНЫЙ

17.13.1 ОБЗОР КОМПАНИИ

17.13.2 АНАЛИЗ ДОХОДОВ

17.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.13.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.14 EKF DIAGNOSTICS HOLDINGS PLC

17.14.1 ОБЗОР КОМПАНИИ

17.14.2 АНАЛИЗ ДОХОДОВ

17.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.14.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.15 ШЭНЬЧЖЭНЬ DYMIND BIOTECHNOLOGY CO., LTD.

17.15.1 ОБЗОР КОМПАНИИ

17.15.2 АНАЛИЗ ДОХОДОВ

17.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.15.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.16 СПИНРЕАКТ

17.16.1 ОБЗОР КОМПАНИИ

17.16.2 АНАЛИЗ ДОХОДОВ

17.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.16.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.17 АВАНГАРД ДИАГНОСТИКА

17.17.1 ОБЗОР КОМПАНИИ

17.17.2 АНАЛИЗ ДОХОДОВ

17.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.17.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.18 АГД БИОМЕДИКАЛС ПВТ. ООО.

17.18.1 ОБЗОР КОМПАНИИ

17.18.2 АНАЛИЗ ДОХОДОВ

17.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.18.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.19 НОРМА ИНСТРУМЕНТЫ

17.19.1 ОБЗОР КОМПАНИИ

17.19.2 АНАЛИЗ ДОХОДОВ

17.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.19.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.2 TERUMO BCT, Inc. (КОРПОРАЦИЯ TERUMO)

17.20.1 ОБЗОР КОМПАНИИ

17.20.2 АНАЛИЗ ДОХОДОВ

17.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.20.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.21 АРКРЕЙ, ИНК.

17.21.1 ОБЗОР КОМПАНИИ

17.21.2 АНАЛИЗ ДОХОДОВ

17.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.21.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.22 ТРИВИТРОН ЗДРАВООХРАНЕНИЕ

17.22.1 ОБЗОР КОМПАНИИ

17.22.2 АНАЛИЗ ДОХОДОВ

17.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.22.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.23 BIOGENIX INC. PVT. LTD.

17.23.1 ОБЗОР КОМПАНИИ

17.23.2 АНАЛИЗ ДОХОДОВ

17.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.23.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.24 КОРПОРАЦИЯ HESKA (ANTECH DIAGNOSTICS, INC.)

17.24.1 ОБЗОР КОМПАНИИ

17.24.2 АНАЛИЗ ДОХОДОВ

17.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.24.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.25 ОРФЕЙ

17.25.1 ОБЗОР КОМПАНИИ

17.25.2 АНАЛИЗ ДОХОДОВ

17.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.25.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.26 ЧЭНДУ СЕМАТАЙ ТЕХНОЛОДЖИ КО., ЛТД.

17.26.1 ОБЗОР КОМПАНИИ

17.26.2 АНАЛИЗ ДОХОДОВ

17.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.26.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.27 BIOSURFIT SA, СПИНИТ

17.27.1 ОБЗОР КОМПАНИИ

17.27.2 АНАЛИЗ ДОХОДОВ

17.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.27.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.28 ТАРМАК ГМБХ

17.28.1 ОБЗОР КОМПАНИИ

17.28.2 АНАЛИЗ ДОХОДОВ

17.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.28.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.28.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.29 БЭНК ЭЛЕКТРОНИК ГМБХ И КО.

17.29.1 ОБЗОР КОМПАНИИ

17.29.2 АНАЛИЗ ДОХОДОВ

17.29.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.29.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.29.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.3 ЦЗЯНСУ АККУРАСИ БИОТЕХНОЛОГИЯ КО., ЛТД.

17.30.1 ОБЗОР КОМПАНИИ

17.30.2 АНАЛИЗ ДОХОДОВ

17.30.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.30.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.30.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

18 СВЯЗАННЫХ ОТЧЕТОВ

19 ЗАКЛЮЧЕНИЕ

20 АНКЕТА

21 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.