Global Haemophilia Market

Размер рынка в млрд долларов США

CAGR :

%

USD

13.08 Billion

USD

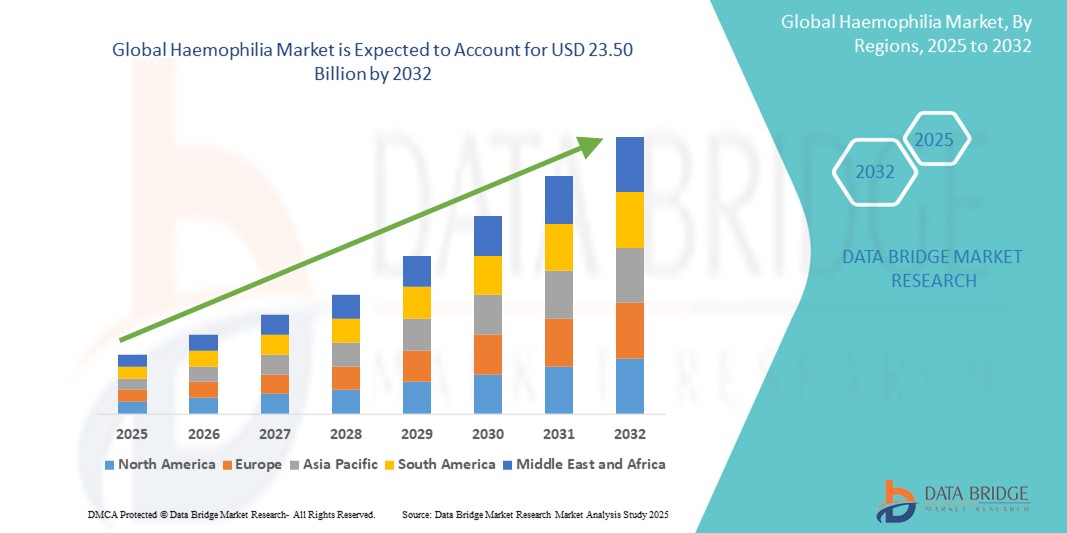

23.50 Billion

2024

2032

USD

13.08 Billion

USD

23.50 Billion

2024

2032

| 2025 –2032 | |

| USD 13.08 Billion | |

| USD 23.50 Billion | |

| % | |

|

Сегментация мирового рынка гемофилии по лечению (лекарства, десмопрессин, эмицизумаб, антифибринолитики, факторная заместительная терапия, десмопрессин и фибриновые герметики, моноклональные антитела, терапия ИИТ, генная терапия, фибриновые герметики и другие), способу введения (перорально, инъекционно и другие), диагностике (анализ крови, генетические тесты и другие), пациенту (детскому и взрослому), типу (гемофилия А, гемофилия В, гемофилия С и другие), конечным пользователям (больницы, специализированные клиники, уход на дому и другие), каналу сбыта (больничная аптека, розничная аптека, интернет-аптека и другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка гемофилии

- Объем мирового рынка гемофилии в 2024 году оценивался в 13,08 млрд долларов США, а к 2032 году, как ожидается, достигнет 23,50 млрд долларов США, при среднегодовом темпе роста 7,60% в прогнозируемый период.

- Рост рынка во многом обусловлен повышением показателей диагностики, растущим вниманием к профилактическому лечению и постоянными инновациями в области рекомбинантной и генной терапии гемофилии А и В , что трансформирует ландшафт лечения пациентов во всем мире.

- Кроме того, растущие расходы на здравоохранение, более широкий доступ к специализированным методам лечения и стратегическое сотрудничество фармацевтических компаний повышают доступность и эффективность лечения гемофилии. Эти сходящиеся факторы ускоряют принятие передовых методов лечения, тем самым значительно стимулируя рост отрасли

Анализ рынка гемофилии

- Гемофилия — редкое генетическое заболевание, связанное с нарушением свертываемости крови, характеризующееся дефицитом факторов свертывания крови. Оно продолжает оставаться важнейшей областью внимания в глобальных секторах редких заболеваний и специализированной терапии из-за необходимости пожизненного лечения и меняющегося ландшафта лечения.

- Растущий спрос на лечение гемофилии обусловлен в первую очередь повышением осведомленности о заболевании, расширением диагностических возможностей и все более широким внедрением рекомбинантных факторов длительного действия и новых методов генной терапии, направленных на снижение частоты кровотечений и бремени лечения.

- Северная Америка доминировала на рынке гемофилии с самой большой долей выручки в 46,3% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, ранним доступом к новым методам лечения и поддерживающей политикой возмещения расходов, при этом США лидируют в клинических испытаниях и внедрении передовых методов генной терапии и препаратов с увеличенным периодом полувыведения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке гемофилии в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, повышению показателей диагностики и расширению доступа к специализированной помощи.

- Сегмент гемофилии А доминировал на мировом рынке гемофилии с долей рынка 60,9% в 2024 году, что объясняется его более высокой распространенностью по сравнению с другими типами и доступностью широкого спектра вариантов лечения, включая концентраты FVIII и профилактические схемы.

Область применения отчета и сегментация рынка гемофилии

|

Атрибуты |

Ключевые данные о рынке гемофилии |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка гемофилии

«Растущее внедрение генной терапии и препаратов с увеличенным периодом полураспада»

- Значительная и ускоряющаяся тенденция на мировом рынке гемофилии — это растущее принятие генной терапии и заместительной терапии фактора с увеличенным периодом полувыведения (EHL), которая направлена на снижение частоты лечения и улучшение качества жизни пациентов. Эти передовые методы лечения трансформируют стандарт лечения, предлагая устойчивые преимущества с меньшим количеством инфузий

- Например, в ноябре 2022 года препарат Hemgenix от CSL Behring получил одобрение FDA в качестве первой генной терапии гемофилии B, обеспечивающей одноразовое лечение, которое значительно снижает ежегодные показатели кровотечения. Аналогичным образом, генная терапия Roctavian от BioMarin для гемофилии A получила одобрение ЕС, а в 2023 году — одобрение США.

- Продукты EHL, такие как Elocta (Sobi), Adynovate (Takeda) и Alprolix (Sobi), предназначены для более длительного поддержания уровня факторов свертывания крови, что позволяет минимизировать частоту необходимых инфузий. Эти методы лечения обеспечивают более постоянную защиту от кровотечения и все чаще пользуются популярностью у пациентов и врачей

- Переход к генной терапии также обусловлен ее потенциалом предлагать долгосрочные или даже лечебные результаты, что может значительно снизить пожизненную стоимость и бремя традиционной профилактики. Однако из-за их новизны и высокой стоимости, в настоящее время их использование сосредоточено на развитых рынках с передовыми системами возмещения

- Эта тенденция к инновационным, долгосрочным и потенциально лечебным методам лечения меняет подход к лечению пациентов и стимулирует инвестиции в НИОКР. Следовательно, такие компании, как Pfizer, Spark Therapeutics и Sangamo Therapeutics, активно разрабатывают генные терапии следующего поколения, нацеленные как на гемофилию А, так и на гемофилию В.

- Спрос на более безопасные, удобные и долгосрочные методы лечения стремительно растет во всем мире среди больных гемофилией, а системы здравоохранения постепенно адаптируются для поддержки этих достижений в клинической практике и возмещении расходов.

Динамика рынка гемофилии

Водитель

«Улучшенная диагностика, доступ к терапии и поддерживающая политика здравоохранения»

- Глобальный рост показателей диагностики гемофилии в сочетании с расширением доступа к передовым методам лечения и государственной поддержкой лечения редких заболеваний является ключевым фактором роста рынка.

- Например, глобальные программы Всемирной федерации гемофилии и национальные регистры гемофилии значительно улучшили осведомленность о заболевании и доступ к концентратам факторов в регионах с низким уровнем дохода. Кроме того, развертывание профилактических схем в таких странах, как Китай и Индия, быстро увеличивает объемы лечения

- По мере того, как все больше пациентов получают доступ к современным методам лечения, все больше внимания уделяется профилактической помощи и раннему вмешательству, чтобы избежать долгосрочных осложнений, таких как повреждение суставов.

- Более того, государственно-частное партнерство и стимулирование орфанных препаратов стимулировали инновации и сделали дорогостоящие терапии более доступными. Например, Takeda и Roche внедрили программы помощи пациентам для расширения охвата лечением на недостаточно обслуживаемых рынках

- При постоянной поддержке со стороны поставщиков медицинских услуг, правительств и правозащитных организаций рынок лечения гемофилии готов к устойчивому расширению, особенно в странах с развивающейся экономикой, где доступ к услугам быстро улучшается.

Сдержанность/Вызов

«Высокая стоимость лечения и неравный глобальный доступ»

- Несмотря на значительные достижения медицины, высокая стоимость лечения гемофилии, особенно генной терапии и препаратов фактора EHL, остается серьезным препятствием, особенно в странах с низким и средним уровнем дохода.

- Например, Hemlibra (Roche), биспецифическое антитело для гемофилии A, предлагает исключительную профилактику, но имеет существенную стоимость, ограничивая его использование регионами с высоким уровнем дохода. Аналогично, недавно одобренные генные терапии, такие как Hemgenix, стоят более 3 миллионов долларов США за дозу, что вызывает опасения по поводу доступности и возмещения

- Более того, в то время как развитые страны имеют хорошо разработанные протоколы лечения, во многих развивающихся странах по-прежнему отсутствуют адекватные программы скрининга, диагностическая инфраструктура и надежный доступ к концентратам факторов. Это несоответствие приводит к недостаточной диагностике и высоким показателям смертности или заболеваемости в некоторых регионах

- Решение этих проблем требует глобального сотрудничества для снижения затрат, масштабирования производства и улучшения дистрибуции. Такие инициативы, как многоуровневое ценообразование, некоммерческая факторная дистрибуция (например, Программа гуманитарной помощи WFH) и расширенное местное производство имеют важное значение для обеспечения равноправного ухода

Объем рынка гемофилии

Рынок сегментирован по принципу лечения, пути введения, диагностики, типа пациента, типа гемофилии, конечных пользователей и канала сбыта.

- По лечению

На основе лечения рынок гемофилии сегментирован на медикаменты, десмопрессин, эмицизумаб, антифибринолитики, заместительную терапию фактора, моноклональные антитела, терапию ИИТ, генную терапию, фибриновые герметики и другие. Сегмент заместительной терапии фактора доминировал на рынке с наибольшей долей выручки в 2024 году благодаря своей давней эффективности в управлении эпизодами кровотечения и широкому использованию как в профилактических целях, так и в лечении по требованию. Он остается краеугольным камнем терапии, особенно при гемофилии А и В.

Ожидается, что сегмент генной терапии будет демонстрировать самые быстрые темпы роста с 2025 по 2032 год, что обусловлено появлением новых методов лечения, таких как Hemgenix и Roctavian, которые предлагают потенциал для одноразового лечения и долгосрочной эффективности. Сегмент дополнительно стимулируется растущими регулирующими одобрениями и повышением осведомленности пациентов.

- По способу введения

На основе способа введения рынок гемофилии сегментируется на пероральные, инъекционные и другие. Инъекционный сегмент доминировал на рынке в 2024 году из-за преобладания внутривенной и подкожной доставки в стандартных методах лечения, таких как концентраты факторов и эмицизумаб. Большинство одобренных методов лечения требуют регулярных инъекций для поддержания эффективных уровней свертывания.

Ожидается, что сегмент пероральных препаратов будет демонстрировать умеренный рост до 2032 года, чему будут способствовать продолжающиеся НИОКР в области незаместительной терапии и инновации в области доставки лекарств, направленные на снижение бремени лечения для пациентов.

- По диагнозу

На основе диагностики рынок гемофилии сегментируется на анализы крови, генетические тесты и др. Сегмент анализов крови занимал наибольшую долю рынка в 2024 году, что обусловлено его важнейшей ролью в первоначальной диагностике, классификации тяжести и постоянном мониторинге уровней факторов свертывания крови у пациентов.

Прогнозируется, что сегмент генетических тестов будет расти наиболее быстрыми темпами в период с 2025 по 2032 год за счет его все более широкого использования в пренатальном скрининге, выявлении носителей и оценке пригодности для передовых методов генной терапии.

- По типу пациента

На основе типа пациента рынок гемофилии сегментирован на детский и взрослый. На детский сегмент пришлась наибольшая доля рынка в 2024 году благодаря ранней диагностике и началу профилактической терапии для предотвращения долгосрочного повреждения суставов и осложнений, связанных с кровотечением. Дети также являются основными кандидатами на схемы лечения длительного действия.

Ожидается, что сегмент взрослых пациентов будет неуклонно расти в течение прогнозируемого периода за счет расширения доступа к лечению, увеличения продолжительности жизни и роста распространенности сопутствующих заболеваний, требующих постоянного ухода у взрослых пациентов с гемофилией.

- По типу

На основе типа рынок гемофилии сегментируется на гемофилию А, гемофилию В, гемофилию С и другие. Сегмент гемофилии А доминировал на рынке с долей рынка 60,9% в 2024 году, представляя более 60% мировых случаев. Его доминирование поддерживается широким спектром вариантов лечения, включая стандартные и пролонгированные продукты фактора VIII, а также широкое внедрение эмицизумаба.

Ожидается, что сегмент гемофилии B продемонстрирует значительный рост к 2032 году, чему будут способствовать инновации в области замены фактора IX и недавнее одобрение генной терапии, специально предназначенной для лечения гемофилии B.

- Конечным пользователем

На основе конечных пользователей рынок гемофилии сегментируется на больницы, специализированные клиники, уход на дому и т. д. Сегмент больниц имел наибольшую долю выручки в 2024 году, поскольку больницы являются основными учреждениями для экстренного управления эпизодами кровотечения, комплексной диагностики и применения передовых методов лечения.

Ожидается, что сегмент ухода на дому будет расти самыми быстрыми темпами в период с 2025 по 2032 год, чему будет способствовать растущая доступность инфузионных растворов для самостоятельного введения, препаратов длительного действия и моделей ухода, ориентированных на пациента, которые повышают качество жизни и приверженность лечению.

- По каналу распространения

На основе канала сбыта рынок гемофилии сегментирован на больничную аптеку, розничную аптеку, интернет-аптеку и другие. Сегмент больничной аптеки лидировал на рынке в 2024 году из-за концентрации специализированной терапии и услуг неотложной помощи в больничных системах. Большинство факторов заместительной терапии распространяются через институциональные каналы.

Прогнозируется, что сегмент интернет-аптек будет быстро расширяться к 2032 году за счет растущего внедрения цифрового здравоохранения, удобства доставки лекарств и растущей интеграции логистики специализированных препаратов с платформами электронной коммерции.

Региональный анализ рынка гемофилии

- Северная Америка доминировала на рынке гемофилии с самой большой долей выручки в 46,3% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, ранним доступом к новым методам лечения и поддерживающей политикой возмещения расходов, при этом США лидируют в клинических испытаниях и внедрении передовых методов генной терапии и препаратов с увеличенным периодом полувыведения.

- Пациенты в регионе получают выгоду от ранней диагностики, налаженных центров лечения гемофилии и доступа к передовым методам лечения, включая факторы длительного действия и новые нефакторные препараты, такие как эмицизумаб.

- Это лидерство на рынке дополнительно подкрепляется благоприятной политикой возмещения расходов, высоким уровнем осведомленности и проактивной нормативной средой, что делает Северную Америку ключевым центром инноваций и клинических испытаний в области лечения гемофилии.

Обзор рынка гемофилии в США

Рынок гемофилии в США получил наибольшую долю выручки в 83% в 2024 году в Северной Америке, что обусловлено ранней диагностикой заболевания, развитой инфраструктурой здравоохранения и сильными системами возмещения. Широкое внедрение рекомбинантных факторов, генной терапии и нефакторных методов лечения, таких как эмицизумаб, изменило управление заболеваниями. Кроме того, стратегическое сотрудничество между биотехнологическими фирмами и поставщиками медицинских услуг ускоряет доступ к новым методам лечения. Акцент на персонализированном лечении, повышении осведомленности и активной деятельности по клиническим испытаниям еще больше поддерживают продолжающееся доминирование на рынке.

Обзор европейского рынка гемофилии

Рынок гемофилии в Европе, как ожидается, будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, подпитываемым ростом показателей диагностики, поддерживающими государственными программами здравоохранения и доступом к инновационным вариантам лечения. Растущее предпочтение терапии с продленным периодом полураспада и профилактической помощи улучшает результаты лечения пациентов. Европейские страны также наблюдают увеличение инвестиций в исследования гемофилии, а организации по защите прав пациентов играют решающую роль в повышении осведомленности. Центры комплексной помощи при гемофилии по всему региону еще больше повышают доступность лечения.

Обзор рынка гемофилии в Великобритании

Ожидается, что рынок гемофилии в Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, поддерживаемым хорошо зарекомендовавшими себя национальными службами здравоохранения и ранним включением генной терапии в протоколы лечения. Инициативы и реестры, ориентированные на пациента, позволяют улучшить управление заболеванием и отслеживание данных. Финансирование правительством исследований редких заболеваний и структурированных путей лечения гемофилии способствуют принятию передовых методов лечения. Кроме того, растущий спрос на домашнее лечение и продукты для самостоятельного введения стимулирует рост рынка.

Обзор рынка гемофилии в Германии

Ожидается, что рынок гемофилии в Германии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода благодаря передовому биотехнологическому сектору страны и сильному акценту на исследования и инновации. Наличие специализированных центров гемофилии в сочетании с благоприятной политикой возмещения расходов обеспечивает своевременный доступ к передовым методам лечения. Ориентированный на пациента подход Германии, включающий индивидуальную профилактику и интеграцию телемедицины, улучшает долгосрочные результаты лечения заболеваний. Местное сотрудничество с глобальными фармацевтическими игроками дополнительно способствует динамичному ландшафту рынка.

Обзор рынка гемофилии в Азиатско-Тихоокеанском регионе

Рынок гемофилии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами CAGR в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом осведомленности, улучшением инфраструктуры здравоохранения и ростом показателей диагностики. Такие страны, как Китай, Япония и Индия, инвестируют в программы по редким заболеваниям и расширяют доступ к концентратам факторов свертывания крови. Благодаря растущей государственной поддержке и иностранным инвестициям в местное производство биофармацевтических препаратов, доступность и доступность улучшаются как среди городского, так и сельского населения. Также появляются государственно-частные партнерства для устранения пробелов в лечении.

Обзор рынка гемофилии в Японии

Рынок гемофилии в Японии набирает обороты благодаря своей надежной системе здравоохранения, раннему внедрению рекомбинантных продуктов и передовым возможностям НИОКР. Проактивная нормативно-правовая база страны способствовала одобрению и использованию передовых методов лечения, включая генную терапию и биспецифические моноклональные антитела. Интеграция лечения гемофилии с телемедициной и цифровыми платформами здравоохранения улучшает мониторинг лечения. Стареющее население пациентов и сильная государственная поддержка редких заболеваний продолжают стимулировать долгосрочный рост.

Обзор рынка гемофилии в Индии

Рынок гемофилии в Индии обеспечил наибольшую долю выручки рынка в Азиатско-Тихоокеанском регионе в 2024 году, что объясняется улучшением возможностей диагностики, увеличением государственного финансирования и ростом кампаний по повышению осведомленности, проводимых НПО. В Индии наблюдается быстрый рост числа регистраций пациентов и доступа к заместительной терапии фактора через национальные и государственные программы здравоохранения. Расширение центров лечения гемофилии и расширение сотрудничества с международными организациями здравоохранения способствуют проникновению на рынок. Местное производство факторов свертывания также помогает снизить расходы на лечение.

Доля рынка гемофилии

Лидерами отрасли гемофилии являются в основном известные компании, в том числе:

- Pfizer Inc. (США)

- GSK plc (Великобритания)

- Новартис АГ (Швейцария)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Санофи (Франция)

- АстраЗенека (Великобритания)

- Johnson & Johnson Services, Inc. (США)

- Merck & Co., Inc. (США)

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Бакстер (США)

- Takeda Pharmaceutical Company Limited (Япония)

- Grifols, SA (Испания)

- CSL (США)

- БиоМарин (США)

- Spark Therapeutics, Inc. (США)

- Chugai Pharmaceutical Co. Ltd. (Япония)

- Octapharma AG (Швейцария)

- Novo Nordisk A/S (Дания)

- Биоген (США)

- Genentech Inc. (США)

- Bayer AG (Германия)

- Ferring BV (Швейцария)

Каковы последние события на мировом рынке гемофилии?

- В апреле 2023 года CSL Behring объявила о положительных основных результатах исследования III фазы AFFINITY, оценивающего эфанесоктоког альфа, новую рекомбинантную терапию фактора VIII для гемофилии А. Испытание продемонстрировало более длительный период полувыведения и превосходную защиту от кровотечений по сравнению с существующими продуктами фактора VIII. Это достижение подчеркивает приверженность CSL инновациям в области долгосрочных методов лечения, которые улучшают качество жизни пациентов и приверженность лечению, одновременно снижая частоту инфузий

- В марте 2023 года компания BioMarin Pharmaceutical Inc. получила одобрение Европейской комиссии на Roctavian (valoctocogene roxaparvovec), первую генную терапию для тяжелой гемофилии А. Однодозовая терапия обеспечивает долгосрочный контроль кровотечения, позволяя пациентам вырабатывать фактор VIII эндогенно. Это историческое одобрение знаменует собой важную веху в лечении гемофилии и позиционирует BioMarin как лидера в области лечебных генных решений

- В феврале 2023 года компании Pfizer Inc. и Sangamo Therapeutics сообщили об обновленных результатах исследования фазы I/II Alta giroctocogene fitelparvovec, исследуемой генной терапии гемофилии A. Данные показали устойчивые терапевтические уровни фактора VIII и значительное снижение эпизодов кровотечения в течение многолетнего наблюдения. Это сотрудничество отражает растущий импульс генной терапии как преобразующего пути лечения гемофилии

- В январе 2023 года препарат Hemlibra (эмицизумаб) компании Roche был включен в Национальный список компенсируемых лекарств Китая (NRDL), что значительно повысило его доступность для пациентов с гемофилией А с ингибиторами и без них. Это развитие представляет собой важный шаг к справедливому лечению на развивающихся рынках и подтверждает стратегический фокус Roche на глобальном расширении ее инновационной терапии биспецифическими антителами.

- В январе 2023 года компании Sanofi и Sobi объявили о совместной инициативе по расширению доступа к препаратам Alprolix и Eloctate, их терапиям с использованием факторов IX и VIII с увеличенным периодом полувыведения, в регионах с недостаточным уровнем обеспеченности услугами посредством партнерства со Всемирной федерацией гемофилии (WFH). Эта инициатива направлена на устранение пробелов в лечении путем улучшения глобальной дистрибуции, образования и инфраструктуры поддержки, что подтверждает приверженность компаний справедливому предоставлению медицинской помощи пациентам с гемофилией во всем мире.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.