Global Hard Coatings Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.26 Billion

USD

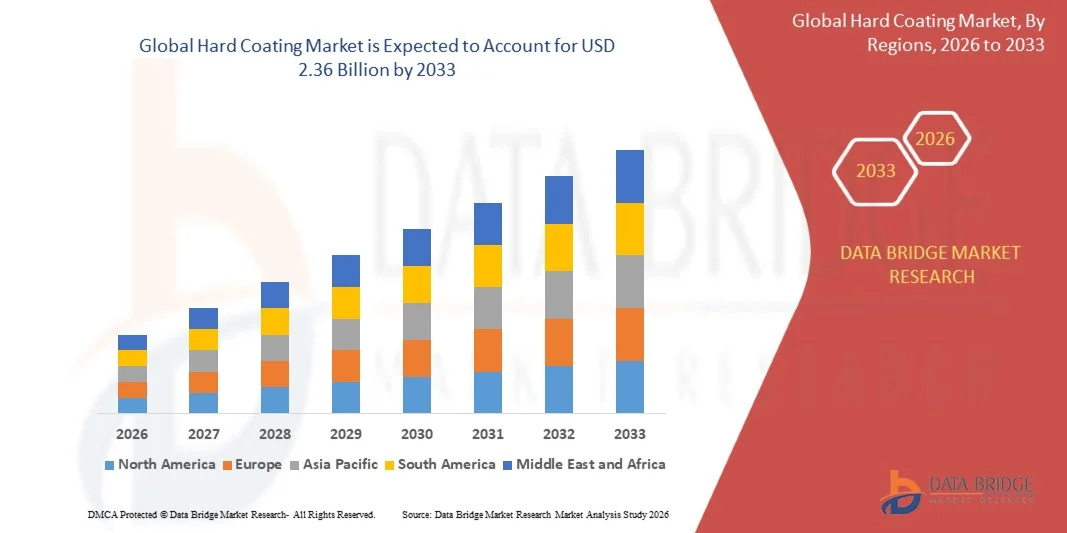

2.36 Billion

2025

2033

USD

1.26 Billion

USD

2.36 Billion

2025

2033

| 2026 –2033 | |

| USD 1.26 Billion | |

| USD 2.36 Billion | |

| % | |

|

Сегментация глобального рынка твердых покрытий по материалам (нитриды, оксиды, карбиды, углеродные, боридные и многокомпонентные покрытия), применение (инструменты резки, декоративные покрытия, оптика, подшипники, подшипники, поршни, камы, цилиндры и гидравлические / пневматические компоненты), техника осаждения (физическое осаждение паров и химическое осаждение), индустрия конечного использования (общее производство, автомобилестроение и транспорт, здания и строительство, медицинское оборудование, спортивные товары, оборудование для производства продуктов питания и другие) - тенденции и прогноз до 2033 года

Рынок жесткого покрытияОбзор

Согласно анализу Data Bridge Market Research, рынок твердых покрытий был оценен как1,26 млрд долларов в 2025 годуи, по прогнозам, достигнет2,36 млрд долларов к 2033 годуРастущий в aCAGR 8,15% с 2026 по 2033 годРынок демонстрирует сильный рост, обусловленный растущим спросом на износостойкие, коррозионностойкие и долговечные решения для защиты поверхности в автомобильной, аэрокосмической, промышленной технике, электронике и медицинской промышленности. Растущий акцент на продлении срока службы продукта и повышении эффективности производительности еще больше ускоряет внедрение передовых технологий твердого покрытия во всем мире.

Растущее использование высокоточных инженерных компонентов и высокопроизводительных материалов значительно повышает спрос на твердые покрытия, такие как физическое осаждение паров (PVD), химическое осаждение паров (CVD) и термические распылительные покрытия. Эти покрытия все чаще используются для повышения твердости, уменьшения трения и повышения устойчивости к экстремальным условиям эксплуатации компонентов автомобильных двигателей, режущих инструментов и аэрокосмических деталей. Кроме того, быстрая индустриализация, расширение производственной деятельности и повышение внимания к энергоэффективности и снижению затрат на техническое обслуживание еще больше способствуют расширению мирового рынка.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке твердых покрытий с самой большой долей выручки в 38,4% в 2025 году, чему способствовала сильная аэрокосмическая и автомобильная производственная база, широкое внедрение передовых технологий покрытий и сильные инвестиции в исследования и разработки в области наземных инженерных решений.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом, с показателем CAGR 9,2% с 2026 по 2033 год. Рост обусловлен быстрой индустриализацией, расширением производства автомобилей и электроники, увеличением развития инфраструктуры и растущим внедрением передовых технологий покрытия в Китае, Индии и Японии.

- Сегмент нитридов имел наибольшую долю выручки на рынке примерно 34,7% в 2025 году благодаря широкому использованию режущих инструментов, автомобильных компонентов и аэрокосмических деталей из-за высокой твердости, термостойкости и износостойкости. Нитриды, такие как нитрид титана, широко предпочтительны для улучшения срока службы инструмента и уменьшения трения в высокопроизводительных обрабатывающих операциях.

- Сегмент многокомпонентных покрытий, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 9,6% с 2026 по 2033 год, что обусловлено растущим спросом на передовые эксплуатационные покрытия с повышенной коррозионной стойкостью и многофункциональными свойствами. Растущее внедрение аэрокосмических турбин, полупроводникового оборудования и высокоточных промышленных инструментов еще больше ускоряет расширение сегмента.

- Сегмент режущих инструментов занимал самую большую долю рынка в размере около 29,4% в 2025 году, чему способствовал высокий спрос со стороны автомобильной, аэрокосмической и промышленной обрабатывающей промышленности. Твердые покрытия широко используются на сверлах, фрезерных резцах и вставках для повышения долговечности, уменьшения износа и повышения эффективности обработки.

- Сегмент подшипников и зубчатых передач, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 8,8% с 2026 по 2033 год, что обусловлено растущим спросом на высокопроизводительные автомобильные системы и промышленное оборудование, требующие снижения трения, повышения грузоподъемности и более длительного срока службы в экстремальных условиях эксплуатации.

- Сегмент осаждения физических паров занимал самую большую долю рынка примерно в 57,9% в 2025 году, чему способствовало его широкое использование в области высокоточных покрытий, включая режущие инструменты, электронику и медицинские инструменты. ПВД является предпочтительным из-за его способности производить тонкие, однородные и высокотвердые покрытия при относительно низких температурах обработки.

- Сегмент осаждения химических паров, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 9,1% с 2026 по 2033 год, что обусловлено растущим спросом на сверхпрочные покрытия в аэрокосмической, полупроводниковой и высокотемпературной промышленности. Его превосходная плотность покрытия и адгезионные свойства дополнительно поддерживают внедрение в передовые инженерные приложения.

- Автомобильный и транспортный сегмент занимал самую большую долю на рынке в размере около 31,2% в 2025 году, чему способствовало увеличение использования твердых покрытий в компонентах двигателя, системах трансмиссии и износостойких деталях. Растущее производство электрических и гибридных автомобилей еще больше усиливает спрос на высокоэффективные покрытия.

- Сегмент медицинского оборудования, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 9,3% с 2026 по 2033 год, что обусловлено растущим внедрением хирургических инструментов с покрытием, имплантатов и диагностических устройств, требующих высокой биосовместимости, коррозионной стойкости и долговечности. Расширение инфраструктуры здравоохранения и увеличение хирургических процедур еще больше ускоряют рост сегмента во всем мире.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $1,26 млрд

- Ожидаемая рыночная стоимость (2033): $2,36 млрд

- Прогноз CAGR (2026–2033): 8,15%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иСегментация рынка твердых покрытий

|

Атрибуты |

Жесткий ключ покрытияОбзор рынка |

|

Сегменты покрыты |

•По материалам: Нитриды, оксиды, карбиды, углеродные, бориды и многокомпонентные покрытия •С помощью приложения: Режущие инструменты, декоративные покрытия, оптика, гирс, подшипники, поршни, камы, цилиндры и гидравлические / пневматические компоненты •Метод депозиционированияФизическое осаждение пара и химическое осаждение пара •По конечной отрасли: общее производство, автомобилестроение и транспорт, здания и строительство, медицинское оборудование, спортивные товары, оборудование для производства продуктов питания и другие |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Ихи Хозер Б.В.(Нидерланды) |

|

Рыночные возможности |

• Расширение применения аэрокосмической и автомобильной защиты поверхности |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Рынок жесткого покрытиятенденции

Тенденция: рост высокопроизводительных технологий резистентного и многофункционального покрытия поверхности

Растущий спрос на долговечные, коррозионно-стойкие и высокотвердые решения для защиты поверхности в автомобильной, аэрокосмической, промышленной технике, электронике и производстве медицинских устройств стимулирует внедрение передовых технологий твердого покрытия. Обычные обработки поверхности, такие как гальваническое покрытие и основные термические покрытия, заменяются из-за ограниченной износостойкости, экологических проблем и более короткого срока службы, побуждая отрасли переходить к высокопроизводительным системам покрытия с превосходной адгезией и термостабильностью.

В современных автомобильных и аэрокосмических применениях твердые покрытия, такие как физическое осаждение пара (PVD) и химическое осаждение пара (CVD), широко применяются на компонентах двигателя, лопастях турбины и режущих инструментах, например, для повышения износостойкости и уменьшения трения, что приводит к повышению эффективности использования топлива и увеличению срока службы компонентов в экстремальных условиях эксплуатации. В промышленной обработке режущие инструменты с покрытием все чаще используются для достижения более высокой точности и более длительных эксплуатационных циклов, что снижает затраты на простои и техническое обслуживание.

Быстрое расширение производства полупроводников и прецизионной электроники также увеличивает спрос на ультратонкие покрытия высокой твердости, которые обеспечивают электрическую изоляцию, защиту от коррозии и термостойкость в микромасштабных компонентах. Кроме того, производители медицинских устройств используют жесткие покрытия на хирургических инструментах и имплантатах для улучшения биосовместимости и долговечности. Отраслевые данные за 2025 год показывают, что режущие инструменты с ПВД-покрытием продемонстрировали до 30-40% более длительный срок службы инструмента по сравнению с непокрытыми инструментами в высокоскоростных обрабатывающих приложениях, значительно повышая эффективность производства.

Динамика рынка твердого покрытия

Ключевой фактор рынка: растущий спрос на износостойкость и высокопроизводительные промышленные компоненты

Отрасли промышленности во всем мире все больше сосредоточены на улучшении срока службы оборудования, снижении затрат на техническое обслуживание и повышении операционной эффективности, стимулируя высокий спрос на передовые решения для твердого покрытия. Высокопроизводительные покрытия обеспечивают превосходную твердость, коррозионную стойкость и термическую стабильность, что делает их необходимыми для требовательных применений в автомобильных двигателях, аэрокосмических компонентах и промышленных инструментах.

Производители автомобилей все чаще применяют жесткие покрытия на запчастях двигателя, системах трансмиссии и тормозных компонентах, например, для снижения трения, повышения топливной эффективности и повышения долговечности в условиях эксплуатации при высоких температурах и высоком давлении.

Аналогичным образом, аэрокосмическая и оборонная промышленность внедряют передовые системы покрытия на лопастях турбин и конструктивных компонентах, чтобы выдерживать экстремальные температуры и механическое напряжение. Промышленные тематические исследования в Европе и Северной Америке в течение 2024 года сообщили об улучшении сроков службы компонентов примерно на 25-35% после применения передовых покрытий PVD и CVD в тяжелых обрабатывающих и аэрокосмических операциях.

Ключевые ограничения / проблемы: высокие затраты на оборудование и сложные процессы осаждения

Рынок твердых покрытий сталкивается с проблемами из-за высоких капитальных вложений, необходимых для оборудования покрытия, такого как системы вакуумного осаждения, установки для распыления и реакторы CVD. Эти системы требуют значительных первоначальных затрат, квалифицированных операторов и контролируемых сред, что ограничивает внедрение среди малых и средних производителей.

Кроме того, сложные параметры процесса, такие как контроль температуры, стабильность вакуума и совместимость материалов, увеличивают эксплуатационные трудности и производственные затраты. Изменение качества покрытия и ограниченная масштабируемость для крупномасштабных применений еще больше ограничивают проникновение на рынок в чувствительных к затратам регионах.

Отраслевые оценки показывают, что современные системы покрытия ПВД и СВД могут увеличить производственные затраты примерно на 15-25% по сравнению с обычными методами обработки поверхности, что влияет на принятие в чувствительных к цене производственных сегментах.

Ключевые возможности рынка: расширение полупроводникового, медицинского и аэрокосмического применения

Быстрый рост производства полупроводников, точной инженерии и передовых медицинских устройств создает значительные возможности для технологий твердого покрытия. Растущий спрос на миниатюрные электронные компоненты и высокопроизводительные хирургические инструменты стимулирует внедрение ультратонких, долговечных покрытий с превосходными функциональными свойствами.

Твердые покрытия широко применяются в полупроводниковом оборудовании, медицинских имплантатах и аэрокосмических компонентах, например, для повышения коррозионной стойкости, улучшения срока службы износа и обеспечения стабильной работы в экстремальных эксплуатационных условиях.

Кроме того, растущие инвестиции в электромобили и инфраструктуру возобновляемых источников энергии расширяют использование твердых покрытий в аккумуляторных системах, компонентах ветряных турбин и силовой электронике. Отраслевые отчеты с 2025 года показывают, что покрытые аэрокосмические компоненты достигли повышения эффективности примерно на 20-30% в эксплуатационной долговечности, поддерживая более длительные циклы обслуживания и снижая затраты на жизненный цикл.

Сфера рынка твердого покрытия

Рынок сегментируется на основе материалов, применения, технологии осаждения и промышленности конечного использования.

- По материалам

На основе материала рынок твердого покрытия подразделяется на нитриды, оксиды, карбиды, углеродные, бориды и многокомпонентные покрытия. Сегмент нитридов имел наибольшую долю выручки на рынке примерно 34,7% в 2025 году благодаря широкому использованию режущих инструментов, автомобильных компонентов и аэрокосмических деталей из-за высокой твердости, термостойкости и износостойкости. Нитриды, такие как нитрид титана, широко предпочтительны для улучшения срока службы инструмента и уменьшения трения в высокопроизводительных обрабатывающих операциях.

Сегмент многокомпонентных покрытий, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 9,6% с 2026 по 2033 год, что обусловлено растущим спросом на передовые эксплуатационные покрытия с повышенной коррозионной стойкостью и многофункциональными свойствами. Растущее внедрение аэрокосмических турбин, полупроводникового оборудования и высокоточных промышленных инструментов еще больше ускоряет расширение сегмента.

- С помощью приложения

На основе применения рынок подразделяется на режущие инструменты, декоративные покрытия, оптику, шестерни, подшипники, поршни, кулачки, цилиндры и гидравлические / пневматические компоненты. Сегмент режущих инструментов занимал самую большую долю рынка в размере около 29,4% в 2025 году, чему способствовал высокий спрос со стороны автомобильной, аэрокосмической и промышленной обрабатывающей промышленности. Твердые покрытия широко используются на сверлах, фрезерных резцах и вставках для повышения долговечности, уменьшения износа и повышения эффективности обработки.

Сегмент подшипников и зубчатых передач, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 8,8% с 2026 по 2033 год, что обусловлено растущим спросом на высокопроизводительные автомобильные системы и промышленное оборудование, требующие снижения трения, повышения грузоподъемности и более длительного срока службы в экстремальных условиях эксплуатации.

- Метод депозиционирования

На основе метода осаждения рынок подразделяется на физическое осаждение паров и химическое осаждение паров. Сегмент осаждения физических паров занимал самую большую долю рынка примерно в 57,9% в 2025 году, чему способствовало его широкое использование в области высокоточных покрытий, включая режущие инструменты, электронику и медицинские инструменты. ПВД является предпочтительным из-за его способности производить тонкие, однородные и высокотвердые покрытия при относительно низких температурах обработки.

Сегмент осаждения химических паров, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 9,1% с 2026 по 2033 год, что обусловлено растущим спросом на сверхпрочные покрытия в аэрокосмической, полупроводниковой и высокотемпературной промышленности. Его превосходная плотность покрытия и адгезионные свойства дополнительно поддерживают внедрение в передовые инженерные приложения.

- По конечной отрасли

На основе индустрии конечного использования рынок сегментирован на общее производство, автомобильное и транспортное, здания и строительство, медицинское оборудование, спортивные товары, оборудование для производства продуктов питания и другие. Автомобильный и транспортный сегмент занимал самую большую долю на рынке в размере около 31,2% в 2025 году, чему способствовало увеличение использования твердых покрытий в компонентах двигателя, системах трансмиссии и износостойких деталях. Растущее производство электрических и гибридных автомобилей еще больше усиливает спрос на высокоэффективные покрытия.

Сегмент медицинского оборудования, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 9,3% с 2026 по 2033 год, что обусловлено растущим внедрением хирургических инструментов с покрытием, имплантатов и диагностических устройств, требующих высокой биосовместимости, коррозионной стойкости и долговечности. Расширение инфраструктуры здравоохранения и увеличение хирургических процедур еще больше ускоряют рост сегмента во всем мире.

Рынок жесткого покрытияРегиональный анализ

Северная Америка Hard Coating Market Insight

Северная Америка доминировала на рынке твердых покрытий с самой большой долей выручки в 38,4% в 2025 году, чему способствовал высокий спрос со стороны автомобильной, аэрокосмической, промышленной и медицинской промышленности, а также раннее внедрение передовых технологий поверхностного проектирования. Производители в регионе высоко ценят износостойкость, защиту от коррозии и продление срока службы компонентов, предлагаемых твердыми покрытиями для высокопроизводительных применений, таких как режущие инструменты, компоненты двигателя и аэрокосмические детали. Это широкое внедрение дополнительно поддерживается сильными инвестициями в НИОКР, передовой производственной инфраструктурой и повышением внимания к операционной эффективности, создание твердых покрытий в качестве критического решения для промышленных применений с высокой долговечностью.

Американский рынок твердого покрытия Insight

Рынок твердых покрытий США занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовало быстрое расширение аэрокосмического производства, автомобильного производства и полупроводникового оборудования. Компании все чаще отдают приоритет передовым технологиям покрытия PVD и CVD для повышения долговечности продукта и снижения затрат на техническое обслуживание. Растущий спрос на высокоточные обрабатывающие инструменты, медицинские имплантаты и энергоэффективные промышленные компоненты еще больше ускоряет рост рынка. Кроме того, сильная интеграция передовых материалов и инноваций в области покрытия в промышленном производстве значительно поддерживает расширение промышленности по всей стране.

Европейский рынок жесткого покрытия Insight

Ожидается, что на европейском рынке твердых покрытий будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, в основном благодаря строгим экологическим нормам, растущему спросу на устойчивое производство и сильной автомобильной и аэрокосмической промышленности. Европейские производители все чаще используют экологически эффективные технологии покрытия для снижения выбросов и повышения эффективности материалов. Растущий спрос на высокопроизводительные промышленные инструменты и высокоточные инженерные компоненты еще больше способствует внедрению. Кроме того, рост производства оборудования для возобновляемых источников энергии и передового машиностроения ускоряет расширение рынка по всему региону.

Великобритания Hard Coating Market Insight

Ожидается, что рынок твердых покрытий в Великобритании будет устойчиво расти с 2026 по 2033 год, что обусловлено ростом аэрокосмического производства, автомобильными инновациями и растущим спросом на передовые промышленные машины. Производители используют жесткие покрытия для повышения износостойкости, уменьшения трения и повышения долговечности компонентов в критических применениях. Кроме того, растущее внимание к устойчивой производственной практике и экспорту высококачественного машиностроения способствует расширению рынка по всей стране.

Германия Hard Coating Market Insight

Ожидается, что рынок твердых покрытий в Германии будет значительно расти с 2026 по 2033 год, чему способствуют мощное автомобильное производство, передовые инженерные возможности и высокий спрос на точные инструменты и оборудование. Твердые покрытия широко используются в компонентах двигателя, передачах, подшипниках и режущих инструментах для повышения производительности и долговечности в экстремальных условиях. Фокус Германии на промышленных инновациях и энергоэффективных производственных процессах еще больше ускоряет внедрение в нескольких секторах конечного использования.

Азиатско-Тихоокеанский рынок твердого покрытия

Ожидается, что на Азиатско-Тихоокеанском рынке твердых покрытий будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые быстрой индустриализацией, расширением производства автомобилей и ростом производства электроники в таких странах, как Китай, Япония и Индия. Увеличение спроса на экономически эффективные, но высокоэффективные решения для покрытия значительно ускоряет внедрение. Кроме того, растущее развитие инфраструктуры и сильный рост в отраслях точного машиностроения способствуют дальнейшему расширению регионального рынка.

Японский рынок твердого покрытия Insight

Ожидается, что рынок твердых покрытий в Японии будет расти с 2026 по 2033 год из-за высокого спроса на передовые технологии производства, точное проектирование и автомобильные инновации. Японская промышленность все чаще использует жесткие покрытия в электронике, автомобильных компонентах и медицинских устройствах для повышения долговечности и производительности. Сильное внимание к миниатюризации и высокоточному производству еще больше способствует внедрению передовых технологий нанесения покрытий в промышленных приложениях.

Китайский рынок жесткого покрытия Insight

Китайский рынок твердых покрытий составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстрым промышленным расширением, сильным производством автомобилей и крупномасштабной производственной деятельностью. Растущий сектор аэрокосмической промышленности, электроники и машиностроения в стране значительно стимулирует спрос на высокоэффективные покрытия. Кроме того, сильные внутренние производственные возможности и государственная поддержка передовых разработок материалов еще больше ускоряют рост рынка по всему Китаю.

Доля рынка твердого покрытия

Индустрия твердых покрытий в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- IHI HAUZER B.V. (Нидерланды)

- Sulzer Ltd (Швейцария)

- OC Oerlikon Management AG (Швейцария)

- CemeCon (Германия)

- IHI Ionbond AG (Швейцария)

- Моментальный (США)

- ZEISS International (Германия)

- Covestro AG (Германия)

- Lubrizol Corporation (США)

- Huntsman International LLC (США)

- Solvay SA (Бельгия)

- Clariant AG (Швейцария)

- BASF SE (Германия)

- Avient (США)

- Construction Materials Co., Ltd., (Китай)

- Holcim (Швейцария), CHRYSO GROUP (Франция)

- GCP Applied Technologies Inc. (США)

- Omnova Solutions Inc. (США)

- DuPont (США)

Последние события на рынке жесткого покрытия

- В ноябре 2026 года компания DuPont объявила о запуске новой линейки решений для нанесения твердых покрытий на основе биопрепаратов, предназначенных для снижения воздействия на окружающую среду и повышения устойчивости в области поверхностного проектирования. Ожидается, что эта разработка укрепит свои позиции в области экологически чистых технологий нанесения покрытий и привлечет спрос со стороны автомобильных, аэрокосмических и промышленных производителей, специализирующихся на системах производства с низким уровнем выбросов.

- В октябре 2025 года BASF расширила свои производственные мощности в Азии, чтобы удовлетворить растущий спрос, обусловленный быстрой индустриализацией и ростом инфраструктуры. Ожидается, что это расширение повысит эффективность цепочки поставок, укрепит проникновение на региональный рынок и поддержит конкурентные позиции BASF на быстрорастущем рынке покрытий в Азиатско-Тихоокеанском регионе.

- В сентябре 2025 года 3M представила новую цифровую платформу для оптимизации применения и мониторинга производительности своих решений для твердого покрытия. Ожидается, что это нововведение повысит операционную эффективность, повысит качество обслуживания клиентов и ускорит внедрение цифровых интегрированных решений для покрытия в промышленных секторах.

- В марте 2023 года Oerlikon Balzers запустила технологию покрытия DiamondShield PVD, предназначенную для обеспечения превосходной износостойкости и защиты от коррозии для высокопроизводительных промышленных компонентов. Ожидается, что эта разработка повысит долговечность продукта, повысит эффективность обработки и укрепит позиции Oerlikon в передовых технологиях поверхностного покрытия.

- В 2022 году EMAG и HPL Technologies вступили в стратегическое сотрудничество по разработке передовых систем жесткого покрытия для автомобильных дисковых тормозов в соответствии с предстоящими стандартами выбросов Евро-7. Ожидается, что эта инициатива будет способствовать соблюдению нормативных требований, сокращению выбросов тормозных частиц и ускорению внедрения технологий нанесения покрытий на основе лазерной облицовки в автомобильной промышленности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.