Global Hardware Acceleration Market

Размер рынка в млрд долларов США

CAGR :

%

USD

17.12 Billion

USD

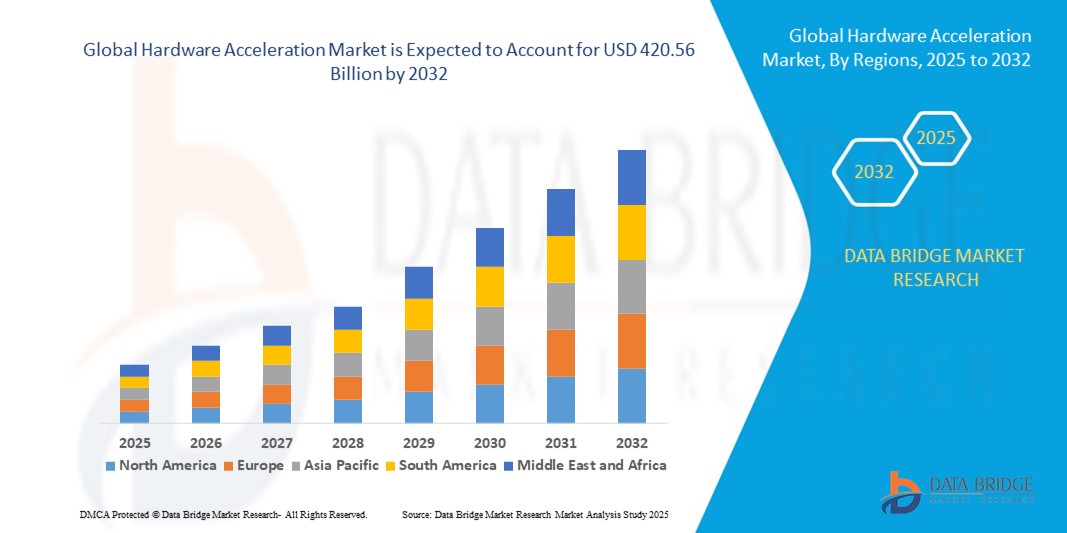

420.56 Billion

2024

2032

USD

17.12 Billion

USD

420.56 Billion

2024

2032

| 2025 –2032 | |

| USD 17.12 Billion | |

| USD 420.56 Billion | |

| % | |

|

Сегментация глобального рынка ускорения оборудования по типуГрафический процессор, Video Processing Unit, AI Accelerator, Regular Expression Accelerator, Cryptographic Accelerator, and Others), Application (Deep Learning Training, Public Cloud Inference, Enterprise Inference, and Others), End User (Information Technology and Telecommunication, BFSI, Retail, Hospitality, Logistics, Automotive, Healthcare, Energy, and Others) - Industry Trends and Forecast to 2032

Каков размер и темпы роста мирового рынка аппаратного ускорения?

- Размер мирового рынка аппаратного ускорения был оценен в17,12 млрд долларов в 2024 годуОжидается, что он достигнет$420,56 млрд к 2032 году, вCAGR 49,20%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим внедрением и технологическим прогрессом в подключенных домашних устройствах и технологиях умного дома, что приводит к увеличению цифровизации как в жилых, так и в коммерческих условиях.

- Кроме того, растущий потребительский спрос на безопасные, удобные и интегрированные решения для своих домов и предприятий делает аппаратные ускорения современной системой контроля доступа. Эти факторы ускоряют внедрение решений Hardware Acceleration, тем самым значительно повышая рост отрасли.

Каковы основные выводы рынка ускорения оборудования?

- Аппаратные ускорители, предлагающие электронный или цифровой контроль доступа для дверей и ворот, становятся все более важными компонентами современных систем домашней безопасности и автоматизации как в жилых, так и в коммерческих условиях благодаря их повышенному удобству, возможностям удаленного доступа и бесшовной интеграции с экосистемами умного дома.

- Растущий спрос на аппаратные ускорения в первую очередь подпитывается широким распространением технологий умного дома, растущими проблемами безопасности среди потребителей и растущим предпочтением удобства доступа без ключа.

- Северная Америка доминировала на рынке аппаратного ускорения с самой большой долей дохода в 45,69% в 2024 году, что обусловлено высоким спросом на компьютеры, центры обработки данных и высокопроизводительные рабочие нагрузки.

- Ожидается, что рынок аппаратного ускорения в Азиатско-Тихоокеанском регионе будет расти на самом быстром CAGR в 9,14% в период с 2025 по 2032 год, что обусловлено быстрой цифровой трансформацией, расширением сетей 5G и всплеском внедрения ИИ в различных отраслях.

- Сегмент графического процессора (GPU) доминировал на рынке с самой большой долей дохода 46,5% в 2024 году, что обусловлено его установившейся ролью в ускорении параллельных вычислений, необходимых для ИИ, игр и высокопроизводительных вычислений.

Область охвата и сегментация рынка ускорения оборудования

| Атрибуты | Ускорение аппаратного обеспечения Key Market Insights |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Каковы основные тенденции на рынке ускорения оборудования?

Повышение производительности за счет интеграции ИИ и машинного обучения

- Основной и ускоряющейся тенденцией на мировом рынке аппаратного ускорения является интеграцияискусственный интеллект(AI) и машинное обучение (ML) для оптимизации вычислительной производительности и снижения задержки в интенсивных рабочих нагрузках данных. Эта тенденция переопределяет роль аппаратных ускорителей в различных отраслях, включая облачные вычисления, автономные транспортные средства и высокопроизводительные вычисления (HPC).

- Например, графические процессоры NVIDIA и тензорные процессоры Google (TPU) все чаще используются для решения задач, связанных с ИИ, таких как распознавание изображений, прогнозная аналитика и обработка естественного языка, что значительно повышает эффективность по сравнению с процессорами общего назначения.

- Аппаратные ускорители, встроенные в возможности ИИ, могут динамически распределять ресурсы, улучшать скорости вывода и обеспечивать энергоэффективные вычисления для крупномасштабных операций.

- Интеграция с рабочими нагрузками ИИ также способствует внедрению в периферийные устройства, поддерживая принятие решений в режиме реального времени в IoT, 5G и робототехнике.

- Этот сдвиг в сторону интеллектуальных и высокоскоростных ускорителей на базе ИИ меняет ожидания рынка, заставляя крупных игроков, таких как Intel, NVIDIA и Qualcomm, внедрять инновации и расширять линейки продуктов, ориентированных на ИИ.

- Следовательно, спрос на аппаратные ускорители, интегрированные с ИИ, растет как на корпоративном, так и на потребительском рынках, стимулируя долгосрочный рост.

Каковы основные драйверы рынка ускорения оборудования?

- Растущий спрос на более быструю и эффективную обработку данных в таких приложениях, как ИИ.облачный сервис, и глубокое обучение является основным драйвером для рынка аппаратного ускорения

- Например, в марте 2024 года Intel запустила свой ускоритель искусственного интеллекта Gaudi 3, предназначенный для крупномасштабных генеративных рабочих нагрузок ИИ, демонстрируя общеотраслевой фокус на специализированных высокопроизводительных чипах.

- Компании и разработчики все чаще переходят от инфраструктур только для процессоров к ускорителям на основе GPU, FPGA и ASIC для задач, требующих параллельной обработки и понимания в реальном времени.

- Взрывной рост облачных сервисов и центров обработки данных является еще одним ключевым фактором, поскольку гипермасштаберы, такие как AWS, Microsoft Azure и Google Cloud, постоянно развертывают ускорители для удовлетворения потребностей клиентов, управляемых ИИ.

- Кроме того, растущая популярность автономного вождения, AR/VR и 5G еще больше подпитывает спрос, поскольку эти технологии требуют высокоскоростных вычислений с низкой задержкой.

- Растущая потребность в энергоэффективных решениях, которые минимизируют эксплуатационные расходы при максимизации пропускной способности, также способствует внедрению в различных отраслях.

- Вместе эти драйверы создают аппаратное ускорение как краеугольный камень современной вычислительной инфраструктуры.

Какой фактор препятствует росту рынка аппаратного ускорения?

- Основной проблемой, стоящей перед рынком аппаратного ускорения, является высокая стоимость и сложность развертывания в сочетании с рисками кибербезопасности, связанными с подключенными ускорителями.

- Передовые графические процессоры, FPGA и ASIC требуют значительных капиталовложений, что делает их менее доступными для малых предприятий и чувствительных к затратам рынков.

- Например, графический процессор NVIDIA H100, широко используемый для обучения ИИ, как сообщается, стоит десятки тысяч долларов за единицу, ограничивая широкое использование в развивающихся регионах.

- Наряду с ценовыми барьерами, опасения по поводу безопасности и целостности данных в облачных средах с использованием аппаратных ускорителей вызывают сомнения среди предприятий.

- Кроме того, быстрый темп инноваций часто делает существующее оборудование устаревшим в течение коротких циклов продукта, создавая проблемы для долгосрочной рентабельности инвестиций и стратегий развертывания.

- В то время как компании работают над смягчением этих проблем, предлагая облачные ускорители и улучшенное шифрование, доступность и безопасность остаются ключевыми препятствиями.

- Преодоление этих барьеров с помощью более дешевых решений, масштабируемых моделей ускорителей как услуг и более сильных рамок безопасности будет иметь решающее значение для более широкого внедрения в ближайшие годы.

Как сегментируется рынок аппаратного ускорения?

Рынок сегментируется на основе типа, применения иконечный пользователь.

- По типу

На основе типа рынок аппаратного ускорения сегментирован в графический процессор (GPU), видеопроцессор (VPU), ускоритель AI, ускоритель регулярного выражения, криптографический ускоритель и другие. Сегмент графического процессора (GPU) доминировал на рынке с самой большой долей дохода в 46,5% в 2024 году, что обусловлено его установившейся ролью в ускорении параллельных вычислений, необходимых для ИИ, игр и высокопроизводительных вычислений. GPU широко используются в центрах обработки данных и облачных платформах, что делает их незаменимыми для крупномасштабного обучения модели ИИ.

Сегмент AI Accelerator, по прогнозам, станет свидетелем самого быстрого CAGR в 23,4% с 2025 по 2032 год, чему способствует быстрое внедрение ИИ в таких отраслях, как автономное вождение, медицинская визуализация и робототехника. Их эффективность в снижении энергопотребления при обеспечении более высокой пропускной способности делает их все более предпочтительными. Растущие инвестиции в краевой ИИ также поддерживают сильную траекторию роста ускорителей ИИ.

- С помощью приложения

На основе приложения рынок аппаратного ускорения сегментирован на обучение глубокому обучению, публичные облачные выводы, корпоративные выводы и другие. Сегмент Deep Learning Training в 2024 году получил наибольшую долю рынка в 44,1%, поскольку предприятия и исследовательские учреждения сильно зависят от аппаратных ускорителей для обработки массивных наборов данных и обучения сложных нейронных сетей. Растущее число генеративных приложений ИИ, включая большие языковые модели, продолжает стимулировать значительный спрос в этом сегменте.

Сегмент Public Cloud Inference, как ожидается, будет расширяться на самом быстром CAGR 22,8% с 2025 по 2032 год, чему будет способствовать растущая интеграция возможностей ИИ в облачных сервисах, таких как AWS, Microsoft Azure и Google Cloud. Облачный вывод позволяет масштабировать развертывание приложений ИИ в разных отраслях, обеспечивая экономически эффективный и гибкий доступ к передовым вычислительным ресурсам, что особенно привлекательно для стартапов и предприятий с ограниченной инфраструктурой.

- Конечный пользователь

На основе конечного пользователя рынок аппаратного ускорения сегментирован на информационные технологии и телекоммуникации, BFSI, розничную торговлю, гостиничный бизнес, логистику, автомобильную промышленность, здравоохранение, энергетику и другие. Сектор информационных технологий и телекоммуникаций доминировал на рынке с наибольшей долей выручки в 38,6% в 2024 году, что обусловлено сильной зависимостью от аппаратных ускорителей в центрах обработки данных, инфраструктуры 5G и платформах облачных вычислений. Спрос на аналитику в реальном времени, безопасные коммуникации и крупномасштабные рабочие нагрузки ИИ еще больше стимулирует внедрение в этом секторе.

Ожидается, что сегмент здравоохранения станет свидетелем самого быстрого CAGR в 21,9% с 2025 по 2032 год, чему способствует растущее применение ИИ в медицинской визуализации, открытии лекарств, геномике и анализе данных пациентов. Аппаратные ускорители необходимы для обработки огромного количества медицинских данных с точностью и скоростью, что позволяет быстрее диагностировать и персонализировать лечение. Растущие инвестиции в инфраструктуру цифрового здравоохранения во всем мире способствуют быстрому расширению этого сегмента.

В каком регионе находится наибольшая доля рынка аппаратного ускорения?

- Северная Америка доминировала на рынке аппаратного ускорения с самой большой долей дохода в 45,69% в 2024 году, что обусловлено высоким спросом на компьютеры, центры обработки данных и высокопроизводительные рабочие нагрузки.

- Предприятия в регионе высоко ценят масштабируемость, оптимизацию производительности и бесшовную интеграцию аппаратных ускорителей, таких как графические процессоры, FPGA и чипы ИИ с облачными и краевыми системами.

- Это доминирование дополнительно поддерживается крупномасштабными инвестициями технологических гигантов, надежной экосистемой стартапов и растущей потребностью в приложениях ИИ с низкой задержкой в ИТ, BFSI, здравоохранении и автомобильной промышленности.

Американский рынок аппаратного ускорения Insight

Рынок аппаратного ускорения в США занял самую большую региональную долю в 81% в 2024 году, чему способствовало быстрое развертывание моделей ИИ, интенсивных вычислений и гипермасштабных облачных сервисов. Растущее внедрение ускорителей ИИ в автономных транспортных средствах, обороне и здравоохранении продолжает набирать обороты. Крупные игроки, такие как NVIDIA, Intel и Qualcomm, активно разрабатывают передовые решения для акселераторов, что еще больше укрепляет рынок США. Акцент страны на лидерство ИИ и федеральную поддержку производства полупроводников повышает ее конкурентное преимущество.

Европейский рынок аппаратного ускорения Insight

Ожидается, что европейский рынок аппаратного ускорения будет расти на высоком уровне CAGR в течение прогнозируемого периода, чему способствуют строгие правила защиты данных и растущее внедрение ускорителей для периферийного ИИ и корпоративных вычислений. Увеличение цифровизации в банковском, логистическом и производственном секторах стимулирует спрос на передовые вычислительные решения. Европейские предприятия также делают акцент на энергоэффективных и экологически сознательных ускорителях в соответствии с инициативами ЕС в области устойчивого развития. Принятие особенно сильно в высокопроизводительных вычислительных центрах и автомобильных приложениях следующего поколения, что способствует непрерывному расширению рынка.

Великобритания Hardware Acceleration Market Insight

Ожидается, что рынок аппаратного ускорения в Великобритании значительно вырастет, чему будет способствовать расширение финтеха, здравоохранения на основе ИИ и внедрение облачных технологий. Рост инвестиций в центры обработки данных и стремление к безопасным, масштабируемым корпоративным решениям ИИ способствуют проникновению на рынок. Кроме того, растущая исследовательская экосистема ИИ в Великобритании и сотрудничество между научными кругами и промышленностью способствуют инновациям в пользовательских ускорителях. Растущее внимание к кибербезопасности и аналитике в режиме реального времени еще больше усиливает внедрение BFSI и государственных секторов.

Немецкий рынок аппаратного ускорения Insight

Ожидается, что рынок аппаратного ускорения Германии будет расширяться на заметном CAGR, подкрепленном сильной промышленной базой страны и лидерством в автомобильных и производственных инновациях. Аппаратные ускорители все чаще интегрируются в Индустрию 4.0, робототехнику и технологии подключенных автомобилей, где ИИ с низкой задержкой и принятие решений в режиме реального времени имеют решающее значение. Стремление Германии к суверенной облачной инфраструктуре и безопасным цифровым экосистемам способствует дальнейшему внедрению. Растущие инвестиции в квантовые вычисления и высокопроизводительные кластеры повышают ключевую роль страны на европейском рынке ускорителей.

Какой регион является самым быстрорастущим на рынке аппаратного ускорения?

Ожидается, что рынок аппаратного ускорения в Азиатско-Тихоокеанском регионе будет расти на самом быстром CAGR в 9,14% в период с 2025 по 2032 год, что обусловлено быстрой цифровой трансформацией, расширением сетей 5G и всплеском внедрения ИИ в различных отраслях. Такие страны, как Китай, Япония и Индия, вкладывают значительные средства в исследования ИИ, разработку чипов и производство полупроводников, позиционируя APAC как крупного потребителя и производителя аппаратных ускорителей. Рост умных городов, автономной мобильности и доступных устройств делает ускорители более доступными по всему региону.

Японский рынок аппаратного ускорения Insight

Японский рынок аппаратного ускорения набирает обороты, чему способствует лидерство страны в области робототехники, электроники и передовых вычислений. С быстрой урбанизацией и растущим старением населения Япония развертывает ускорители искусственного интеллекта для диагностики здравоохранения, умной инфраструктуры и автономных систем. Интеграция с устройствами IoT, включая подключенные транспортные средства и автоматизацию производства, стимулирует спрос. Сильная государственная поддержка цифровых инноваций и разработки полупроводников нового поколения еще больше ускоряет внедрение специализированных аппаратных решений в Японии.

Китайский рынок аппаратного ускорения Insight

Китайский рынок аппаратного ускорения занимал самую большую долю в APAC в 2024 году, чему способствовали его расширяющаяся полупроводниковая экосистема, обширная потребительская база и сильные правительственные инициативы по достижению технологической самостоятельности. В Китае наблюдается устойчивый спрос на ускорители в облачных вычислениях, электронной коммерции, наблюдении и приложениях с поддержкой ИИ. Рост числа отечественных игроков, таких как Huawei и Horizon Robotics, наряду с правительственными программами по строительству умных городов, способствует росту. Доступность ускорителей местного производства также расширяет доступ к предприятиям и стартапам.

Каковы основные компании на рынке ускорения оборудования?

Индустрия аппаратного ускорения в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Самсун (Южная Корея)

- Apple Inc. (США)

- videantis GmbH (Германия)

- Qualcomm Technologies, Inc. (США)

- NVIDIA Corporation (США)

- Premier Farnell Limited (Великобритания)

- Micron Technology, Inc. (США)

- Alphabet Inc. (США)

- Veridify Security Inc. (США)

- Microsoft (США)

- Xilinx (США)

- Intel Corporation (США)

- Huawei Technologies Co., Ltd. (Китай)

- Arm Limited (Великобритания)

- MediaTek Inc. (Тайвань)

- Корпорация IBM (США)

- Horizon Robotics (Китай)

- Cisco Systems, Inc. (США)

- Cadence Design Systems, Inc. (США)

- Oracle (США)

Каковы последние события на мировом рынке ускорения оборудования?

- В октябре 2024 года AMD представила Alveo UL3422, электронный торговый ускоритель, созданный для финансовых приложений со сверхнизкой задержкой. Эта компактная карта работает на AMD Virtex UltraScale + FPGA позволяет торговым фирмам совершать сделки с задержкой менее 3 нс. Предлагая экономически эффективное решение для высокочастотной торговли, оно делает передовые показатели доступными для организаций всех масштабов. Этот запуск укрепляет стремление AMD предоставлять передовые решения для ускорения финансового сектора.

- В сентябре 2024 года Intel представила свои предложения ИИ следующего поколения, включая процессор Xeon 6 и ускорители AI Gaudi 3. Xeon 6 обеспечивает вдвое большую производительность для рабочих нагрузок AI и HPC, в то время как Gaudi 3 увеличивает пропускную способность на 20% и обеспечивает улучшенное преимущество цены по производительности. Эти инновации предназначены для масштабируемых инфраструктур ИИ в центрах обработки данных и облачных средах, помогая предприятиям повысить эффективность, производительность и оптимизацию затрат. Этот запуск позиционирует Intel как мощный инструмент для внедрения ИИ следующего поколения во всем мире.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.