Global Health Cybersecurity Market

Размер рынка в млрд долларов США

CAGR :

%

USD

22.77 Billion

USD

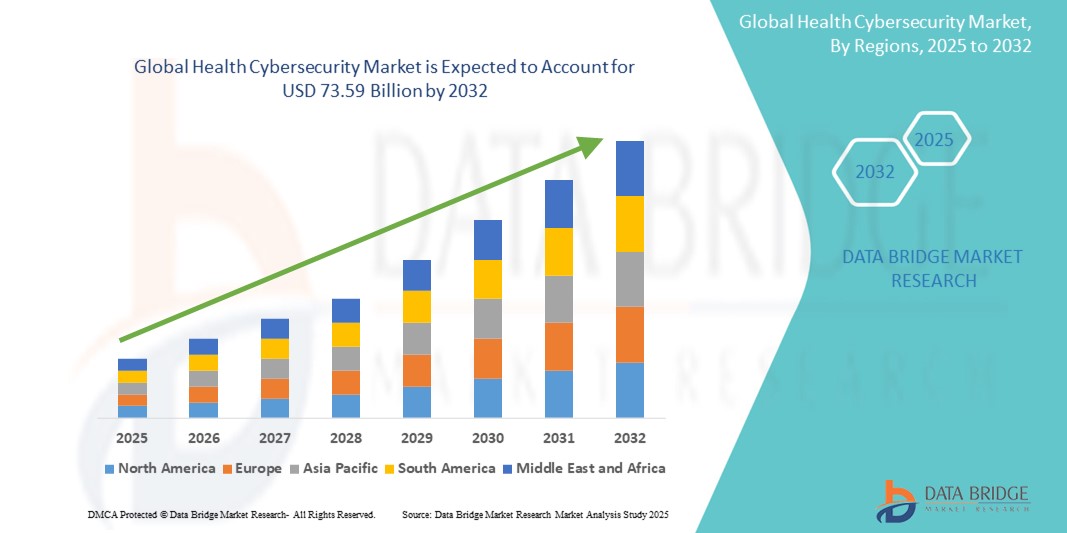

73.59 Billion

2024

2032

USD

22.77 Billion

USD

73.59 Billion

2024

2032

| 2025 –2032 | |

| USD 22.77 Billion | |

| USD 73.59 Billion | |

| % | |

|

Сегментация мирового рынка кибербезопасности в сфере здравоохранения по угрозам (программы-вымогатели, вредоносное и шпионское ПО, DDoS-атаки, APT-атаки и фишинг), типу безопасности (облако, приложение, конечная точка и сеть), конечному пользователю (поставщики медицинских услуг и плательщики) — тенденции отрасли и прогноз до 2032 года

Размер рынка кибербезопасности в здравоохранении

- Объем мирового рынка кибербезопасности в сфере здравоохранения оценивался в 22,77 млрд долларов США в 2024 году и, как ожидается , достигнет 73,59 млрд долларов США к 2032 году при среднегодовом темпе роста 15,79% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в области подключенных систем здравоохранения и технологий цифрового здравоохранения, что приводит к повышению уровня цифровизации в больницах, клиниках и средах удаленного ухода.

- Более того, растущий спрос на безопасные, удобные и интегрированные решения для кибербезопасности, защищающие конфиденциальные данные пациентов, медицинские устройства и электронные медицинские карты (ЭМК), делает кибербезопасность здравоохранения краеугольным камнем современной инфраструктуры здравоохранения. Эти факторы ускоряют внедрение решений для кибербезопасности здравоохранения, тем самым значительно стимулируя рост отрасли.

Анализ рынка кибербезопасности в здравоохранении

- Рынок кибербезопасности в здравоохранении переживает бурный рост, обусловленный растущей цифровизацией систем здравоохранения и широким внедрением электронных медицинских карт (ЭМК), телемедицины и подключенных медицинских устройств. По мере расширения цифрового присутствия медицинских организаций риск киберугроз, таких как атаки программ-вымогателей, утечки данных и фишинговые кампании, значительно возрос. Это обусловило острую потребность в передовых решениях по кибербезопасности, которые защищают данные пациентов, обеспечивают соблюдение нормативных требований и поддерживают целостность клинических операций.

- Резкий рост спроса на решения по кибербезопасности в здравоохранении во многом обусловлен повсеместным внедрением интеллектуальной инфраструктуры здравоохранения, обострением проблем с безопасностью данных и растущим спросом на автоматизированные системы доступа без ключа в больницах, клиниках и диагностических центрах.

- Северная Америка доминировала на рынке кибербезопасности в здравоохранении, получив наибольшую долю выручки в 41,2% в 2024 году. Это доминирование обусловлено ранним внедрением интеллектуальных медицинских технологий, высокими расходами на здравоохранение на душу населения и сильным присутствием ключевых поставщиков решений в области кибербезопасности. США находятся в авангарде, где наблюдается значительное внедрение систем кибербезопасности в новых больницах и интеллектуальных медицинских кампусах, чему способствуют инновации как от известных технологических гигантов, так и от гибких стартапов, ориентированных на решения для доступа с голосовым управлением на основе искусственного интеллекта.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке кибербезопасности в сфере здравоохранения в течение прогнозируемого периода, чему будут способствовать быстрая урбанизация, расширение инфраструктуры здравоохранения, рост цифровизации и рост располагаемых доходов, особенно в таких странах, как Китай, Индия и Южная Корея.

- Сегмент облачной безопасности доминировал на рынке кибербезопасности в здравоохранении, с долей рынка в 36,1% в 2024 году. Это связано с повсеместным переходом к облачным хранилищам, платформам электронных медицинских карт (ЭМК) и решениям для виртуального оказания медицинской помощи в системах здравоохранения, что делает облачную инфраструктуру критически важным компонентом для защиты конфиденциальных данных пациентов и обеспечения непрерывности работы.

Область применения отчета и сегментация рынка кибербезопасности

|

Атрибуты |

Ключевые аспекты рынка кибербезопасности в здравоохранении |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка кибербезопасности в здравоохранении

«Проактивная защита посредством обнаружения угроз с помощью ИИ»

- Важной и быстро развивающейся тенденцией на мировом рынке кибербезопасности в здравоохранении является внедрение систем обнаружения угроз на базе искусственного интеллекта (ИИ), которые обеспечивают проактивную и предиктивную защиту. Эти интеллектуальные технологии революционизируют подходы учреждений здравоохранения к обнаружению, анализу и реагированию на киберугрозы, переходя от реактивного реагирования к упреждающей защите.

- Например, такие передовые платформы кибербезопасности, как Darktrace, CrowdStrike Falcon и Microsoft Defender for Endpoint, широко внедряются в больницах и сетях здравоохранения. Эти платформы используют алгоритмы машинного обучения для непрерывного мониторинга сетевого трафика, поведения пользователей и системных журналов, выявляя отклонения от нормы. При обнаружении аномалии, например, несанкционированной попытки доступа к медицинским картам пациентов или выполнения необычной команды на подключенном устройстве, система автоматически отмечает угрозу или даже нейтрализует ее в режиме реального времени.

- ИИ позволяет системам безопасности анализировать огромные объёмы медицинских данных с подключенных медицинских устройств, больничной ИТ-инфраструктуры и облачных платформ. В отличие от традиционных межсетевых экранов на основе правил или антивирусного ПО, системы ИИ развиваются благодаря непрерывному обучению, что позволяет им выявлять сложные угрозы, такие как атаки нулевого дня, внутренние утечки и попытки программ-вымогателей, которые в противном случае могли бы остаться незамеченными.

- Эта интеллектуальная система обнаружения угроз значительно сокращает время реагирования на инциденты, зачастую позволяя локализовать нарушения за считанные секунды, что критически важно в сфере здравоохранения, где непрерывность работы может быть вопросом жизни и смерти. Кроме того, она минимизирует нагрузку на перегруженные ИТ-отделы, которым в противном случае было бы сложно вручную обнаруживать и реагировать на угрозы во всё более сложных цифровых экосистемах.

- Растущая зависимость от решений кибербезопасности на основе ИИ отражает более широкий сдвиг в секторе здравоохранения в сторону интеллектуальных, автоматизированных и масштабируемых систем защиты, способных адаптироваться к меняющимся угрозам. С распространением электронных медицинских карт (ЭМК), телемедицины, устройств Интернета медицинских вещей (IoMT) и облачных систем поставщики медицинских услуг используют ИИ не только для повышения эффективности, но и для обеспечения безопасности пациентов, конфиденциальности и соблюдения таких норм, как HIPAA и GDPR.

Динамика рынка кибербезопасности в здравоохранении

Водитель

«Растущая потребность в связи с растущими проблемами безопасности и внедрением цифрового здравоохранения »

- Растущая распространенность киберугроз, направленных против систем здравоохранения, в сочетании с быстрой цифровизацией больниц, клиник и платформ удаленного ухода является важным фактором, обусловливающим повышенный спрос на решения по кибербезопасности в сфере здравоохранения.

- Например, в апреле 2024 года компания Fortinet, Inc. объявила о новых достижениях в архитектуре кибербезопасности здравоохранения, уделяя особое внимание обнаружению угроз на основе искусственного интеллекта и сетевому доступу с нулевым доверием, разработанным для борьбы с программами-вымогателями и фишинговыми атаками, направленными на сети больниц. Ожидается, что такие стратегические инновации ключевых компаний будут способствовать росту отрасли кибербезопасности здравоохранения в прогнозируемый период.

- Поскольку организации здравоохранения все больше осознают потенциальные уязвимости и стремятся усилить защиту электронных медицинских карт (ЭМК), подключенных медицинских устройств и данных пациентов, решения по кибербезопасности предлагают такие важные инструменты, как мониторинг угроз в режиме реального времени, шифрование данных и системы обнаружения вторжений.

- Более того, растущее использование телемедицины, удаленного мониторинга пациентов и облачных ИТ-платформ здравоохранения делает кибербезопасность неотъемлемым компонентом ИТ-инфраструктуры здравоохранения, обеспечивая бесперебойную защиту в децентрализованных системах.

- Необходимость соблюдения таких нормативных требований, как HIPAA, GDPR и HITECH, а также рост числа кибератак на здравоохранение стимулируют внедрение надежных систем кибербезопасности как в крупных системах здравоохранения, так и в небольших частных клиниках. Растущая доступность удобных и масштабируемых решений для кибербезопасности в здравоохранении дополнительно способствует расширению рынка.

Сдержанность/Вызов

« Опасения относительно развивающихся угроз и высоких затрат на реализацию »

- Развивающиеся и сложные киберугрозы, такие как программы-вымогатели как услуга и фишинговые атаки с использованием искусственного интеллекта, представляют собой постоянную проблему для организаций здравоохранения, требуя постоянных инвестиций в передовую инфраструктуру кибербезопасности и квалифицированный персонал.

- Например, громкие атаки вирусов-вымогателей на системы здравоохранения в США и Европе привели к сбоям в обслуживании, утечкам данных и финансовым потерям, что вызвало тревогу относительно устойчивости ИТ-сетей здравоохранения.

- Борьба с этими угрозами кибербезопасности с помощью обнаружения угроз на основе искусственного интеллекта, фреймворков с нулевым доверием и регулярных аудитов системы имеет решающее значение для создания долгосрочной защиты.

- Такие компании, как IBM и Palo Alto Networks, делают акцент на анализе угроз и проактивной защите в своих решениях, чтобы гарантировать учреждениям здравоохранения

- Кроме того, относительно высокая стоимость внедрения комплексных систем кибербезопасности, охватывающих облачные технологии, конечные точки и сетевую безопасность, может стать препятствием для небольших и средних больниц и поставщиков медицинских услуг в сельской местности.

- Несмотря на появление экономически эффективных решений, многие учреждения в развивающихся регионах по-прежнему ограничены бюджетами и ИТ-специалистами. Восприятие кибербезопасности как «центра затрат», а не «средства обеспечения безопасности пациентов», также может препятствовать быстрому внедрению.

- Преодоление этих проблем с помощью государственных стимулов, государственно-частных партнерств в области кибербезопасности и масштабируемых облачных решений, адаптированных для сферы здравоохранения, будет иметь решающее значение для устойчивого роста рынка кибербезопасности в сфере здравоохранения.

Сфера охвата рынка кибербезопасности в здравоохранении

Рынок сегментирован по признаку угрозы, типа безопасности и конечного пользователя.

- Угроза

По характеру угроз рынок кибербезопасности в здравоохранении сегментируется на программы-вымогатели, вредоносное и шпионское ПО, DDoS-атаки, APT-атаки (Advanced Persistent Threats) и фишинг. На сегмент программ-вымогателей пришлась наибольшая доля выручки в 2024 году — 32,6%. Это обусловлено ростом числа мощных атак с использованием программ-вымогателей, направленных на больницы и медицинские сети, которым необходим доступ к данным пациентов в режиме реального времени.

Прогнозируется, что сегмент APT будет демонстрировать самый быстрый среднегодовой темп роста в 18,4% в период с 2025 по 2032 год, поскольку злоумышленники будут использовать скрытые, долгосрочные методы вторжения для кражи данных, нарушения работы служб или саботажа критической инфраструктуры.

- По типу безопасности

По типу безопасности рынок кибербезопасности в здравоохранении сегментируется на облачную безопасность, безопасность приложений, безопасность конечных точек и сетевую безопасность. Сегмент облачной безопасности обеспечил наибольшую долю рынка в 36,1% в 2024 году благодаря повсеместному переходу на облачные хранилища, платформы электронных медицинских карт и решения для виртуального оказания медицинской помощи в системах здравоохранения.

Ожидается, что сегмент безопасности конечных точек будет демонстрировать самые высокие среднегодовые темпы роста на уровне 17,2% в период с 2025 по 2032 год, чему будет способствовать растущее внедрение подключенных медицинских устройств и интеллектуальной инфраструктуры Интернета вещей в больницах и клиниках.

- Конечным пользователем

По принципу конечного пользователя рынок кибербезопасности в здравоохранении сегментируется на поставщиков медицинских услуг и плательщиков. Сегмент поставщиков медицинских услуг доминировал на рынке с долей выручки 68,9% в 2024 году, что обусловлено их обширным цифровым присутствием, растущей киберуязвимостью и необходимостью соблюдения нормативных требований.

Ожидается, что сегмент плательщиков будет расти с наивысшим среднегодовым темпом роста в 15,6% в течение прогнозируемого периода, поскольку страховые компании совершенствуют свои системы кибербезопасности для защиты данных страхователей и обеспечения безопасности цифровых транзакций.

Региональный анализ рынка кибербезопасности в здравоохранении

- Северная Америка доминировала на рынке кибербезопасности в здравоохранении, получив наибольшую долю выручки в 41,2% в 2024 году, что обусловлено растущим количеством кибератак на организации здравоохранения, сильной нормативной базой, такой как HIPAA, и быстрой цифровой трансформацией в здравоохранении.

- Регион также выигрывает от развитой инфраструктуры, высоких расходов на кибербезопасность и широкого внедрения электронных медицинских карт (ЭМК).

- Увеличение инвестиций в обнаружение угроз на основе искусственного интеллекта, облачную безопасность и защиту конечных точек еще больше укрепляет лидирующие позиции Северной Америки на рынке кибербезопасности в сфере здравоохранения.

Обзор рынка кибербезопасности в сфере здравоохранения США

Рынок кибербезопасности в здравоохранении США в 2024 году занял самую большую долю выручки в Северной Америке – 61%. Этому способствовало широкое внедрение подключенных медицинских устройств, облачных медицинских ИТ-систем и платформ удаленного медицинского обслуживания. Больницы и поставщики медицинских услуг уделяют первоочередное внимание надежным стратегиям кибербезопасности для защиты конфиденциальных данных пациентов от программ-вымогателей и фишинга. Федеральные инициативы и финансирование, такие как программа 405(d) и закон HITECH, а также активное присутствие поставщиков и стратегические государственно-частные партнерства, продолжают стимулировать рост.

Обзор европейского рынка кибербезопасности в сфере здравоохранения

Ожидается, что европейский рынок кибербезопасности в здравоохранении будет расти среднегодовыми темпами в 17,6% в течение прогнозируемого периода, что в первую очередь обусловлено требованиями GDPR и ростом числа кибератак, направленных на инфраструктуру здравоохранения. Страны ЕС увеличивают инвестиции в кибербезопасность как в государственном, так и в частном секторе здравоохранения. Рост особенно заметен в больницах, клинических лабораториях и на платформах телемедицины. Ключевыми факторами роста являются усиление законодательства о конфиденциальности данных, технологическая модернизация и внедрение искусственного интеллекта.

Обзор рынка кибербезопасности в сфере здравоохранения Великобритании

Ожидается, что рынок кибербезопасности в здравоохранении Великобритании будет расти среднегодовыми темпами на 16,2%, чему способствуют усилия Национальной службы здравоохранения по цифровизации и растущие угрозы целостности данных пациентов. Внедрение облачных электронных медицинских карт, Интернета вещей в здравоохранении и внимание правительства к цифровой безопасности, например, Стратегия кибербезопасности Национальной службы здравоохранения, ускоряют спрос на решения по кибербезопасности как в государственных, так и в частных медицинских учреждениях.

Обзор рынка кибербезопасности в сфере здравоохранения Германии

Ожидается, что рынок кибербезопасности в сфере здравоохранения в Германии будет расти среднегодовыми темпами на 15,8%, что обусловлено строгими национальными законами о защите данных и акцентом на инновации в сфере здравоохранения. Закон Германии о цифровом здравоохранении (DVG) и растущее использование платформ телемедицины усилили потребность в решениях для защиты конечных точек и облачных сервисов. Надежная ИТ-инфраструктура страны и особое внимание к конфиденциальности данных пациентов являются залогом устойчивого роста.

Обзор рынка кибербезопасности в здравоохранении в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок кибербезопасности в здравоохранении в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в год на уровне 20,4% в период с 2025 по 2032 год благодаря быстрой цифровизации здравоохранения, государственным инициативам по созданию «умных» больниц и росту киберпреступности. Развивающиеся экономики, такие как Китай, Индия и страны Юго-Восточной Азии, значительно увеличивают инвестиции в ИТ-системы здравоохранения и защиту данных. Росту региона также способствуют повышение уровня проникновения интернета, развитие медицинского туризма и расширение внедрения медицинских устройств на основе Интернета вещей.

Обзор рынка кибербезопасности в сфере здравоохранения Японии

Рынок кибербезопасности в сфере здравоохранения в Японии набирает обороты благодаря высокой степени интеграции медицинских учреждений, технологически грамотному населению и строгим требованиям к безопасности данных в медицинских учреждениях. Внимание Японии к «умным» больницам, диагностике на основе искусственного интеллекта и решениям для ухода за пожилыми людьми повышает спрос на сложные инструменты кибербезопасности для обеспечения безопасности пациентов и защиты критически важной инфраструктуры от взломов.

Обзор рынка кибербезопасности в здравоохранении в Китае

Китайский рынок кибербезопасности в здравоохранении в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря активным инвестициям в инфраструктуру цифрового здравоохранения, широкому внедрению мобильных медицинских приложений и государственным требованиям в области кибербезопасности. Стремление Китая к созданию «умных» больниц в сочетании с ростом числа инцидентов с программами-вымогателями и появлением сильных отечественных поставщиков решений для кибербезопасности ускоряет рост рынка. Законы о защите данных, такие как Закон о защите персональных данных (PIPL), также укрепляют системы безопасности в учреждениях здравоохранения.

Доля рынка кибербезопасности в здравоохранении

Лидерами отрасли кибербезопасности в здравоохранении являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- FireEye, Inc. (США)

- Palo Alto Networks (США)

- Sophos Ltd. (США)

- Juniper Networks, Inc. (США)

- Fortinet, Inc. (США)

- Cisco Systems, Inc. (США)

- Checkpoint Software Technologies Ltd. (США)

- Имперва (США)

- Корпорация IBM (США)

- Корпорация Intel (США)

- McAfee LLC (США)

- LogRhythm, Inc. (США)

- NortonLifeLock Inc. (США)

- Crowdstrike Holdings, Inc. (США)

- УСИЛЕННАЯ система здравоохранения (США)

- CLOUDWAVE SENSATO CYBERSECURITY (США)

- Лаборатория Касперского (Россия)

- Northrop Grumman (США)

- Медигейт (США)

Последние события на мировом рынке кибербезопасности в здравоохранении

- В январе 2025 года Министерство здравоохранения и социальных служб США (HHS) предложило внести существенные изменения в Правила безопасности HIPAA, предписав такие меры, как многофакторная аутентификация, шифрование конечных точек и ежегодная оценка рисков. Обновлённые правила направлены на модернизацию кибербезопасности здравоохранения в ответ на участившиеся атаки программ-вымогателей. Предлагаемое внедрение обойдется поставщикам медицинских услуг примерно в 9 миллиардов долларов США в первый год и в 6 миллиардов долларов США ежегодно в дальнейшем.

- В мае 2024 года Агентство перспективных исследовательских проектов в области здравоохранения США (ARPA-H) запустило инициативу UPGRADE (Универсальное исправление и устранение проблем для автономной защиты), предоставляющую больницам такие инструменты, как цифровые двойники, автоматическое развертывание исправлений и моделирование угроз в реальном времени. Эта инициатива направлена на устранение сохраняющихся уязвимостей в устаревших медицинских устройствах и системах, используемых в учреждениях здравоохранения.

- В марте 2024 года компания Honeywell International Inc. успешно завершила первую фазу проекта «Безопасный город Бангалор» в Индии, интегрировав более 7000 систем видеонаблюдения на базе искусственного интеллекта в зонах здравоохранения и общественной безопасности. Проект включает централизованное управление безопасностью, что подчеркивает роль кибербезопасности в здравоохранении в современных стратегиях обеспечения устойчивости городов.

- В мае 2022 года компания Clearwater приобрела CynergisTek, компанию, предоставляющую услуги по кибербезопасности, соблюдению нормативных требований и ИТ-услуги для помощи строго регулируемым отраслям в решении проблем безопасности и конфиденциальности, за 17,7 млн долларов США. Это партнерство укрепляет ориентированный на людей подход CynergisTek к кибербезопасности, конфиденциальности и аудиту, а также её важнейшую роль в обслуживании отрасли здравоохранения и её клиентов.

- В ноябре 2021 года, в рамках плана по приобретению ReaQta, голландской компании, занимающейся обнаружением и реагированием на киберугрозы, IBM Security объявила о расширении своих возможностей в области обнаружения и реагирования на киберугрозы. Решения ReaQta для защиты конечных точек используют искусственный интеллект (ИИ) для автоматического выявления и контроля угроз, оставаясь при этом невидимыми для злоумышленников. Эта сделка укрепит позиции IBM в сфере расширенного обнаружения и реагирования (XDR), что соответствует цели компании — обеспечивать безопасность посредством открытого подхода, охватывающего различные технологии, данные и гибридные облачные среды.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.