Global Health Screening Market

Размер рынка в млрд долларов США

CAGR :

%

USD

327.68 Billion

USD

840.75 Billion

2024

2032

USD

327.68 Billion

USD

840.75 Billion

2024

2032

| 2025 –2032 | |

| USD 327.68 Billion | |

| USD 840.75 Billion | |

| % | |

|

Сегментация мирового рынка скрининга здоровья по типу теста (тесты на холестерин, тест на диабет, скрининг на рак, общий осмотр, ЗППП, тест на артериальное давление и другие), типу пакета (базовый скрининг здоровья, профиль пенсионера, проверка здоровья женщин, проверка здоровья мужчин, проверка сердца, проверка на диабет и другие), типу панели (панели с несколькими тестами и панели с одним тестом), типу образца (кровь, моча, сыворотка, слюна и другие), технологии (иммуноанализы, медицинская визуализация, QPCR (количественная полимеразная цепная реакция), Q-FISH (количественная флуоресценция, гибридизация in situ), TRF (концевой рестрикционный фрагмент), STELA (анализ длины одиночной теломеры) и другие), состоянию (сердечно-сосудистые заболевания, метаболические нарушения, рак, воспалительные заболевания, заболевания опорно-двигательного аппарата, неврологические заболевания, гепатит C Осложнения, состояния, связанные с иммунологией, и другие), места сбора образцов (больницы, дома, диагностические лаборатории, офисы и другие), каналы сбыта (прямые тендеры, розничные продажи и другие) - тенденции отрасли и прогноз до 2032 года

Размер рынка медицинских скринингов

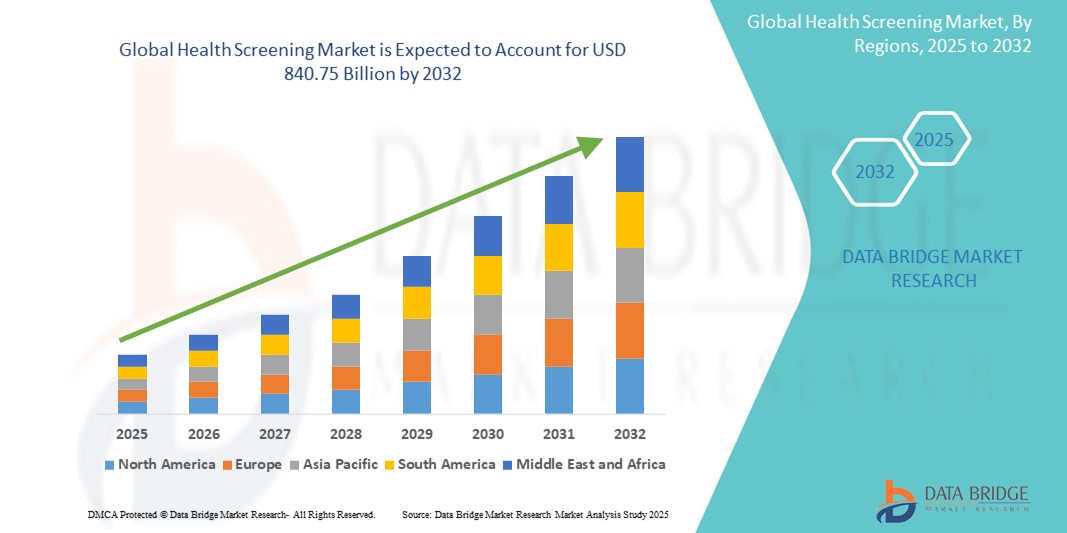

- Объем мирового рынка медицинских скринингов в 2024 году оценивался в 327,68 млрд долларов США , а к 2032 году, как ожидается, достигнет 840,75 млрд долларов США , при среднегодовом темпе роста 12,50% в прогнозируемый период.

- Рост рынка в значительной степени обусловлен растущим принятием профилактических медицинских практик и повышением осведомленности о ранней диагностике заболеваний, что побуждает людей и поставщиков медицинских услуг к рутинным услугам скрининга здоровья. Технологический прогресс в диагностических инструментах и тестировании в местах оказания медицинской помощи делает скрининг здоровья более доступным, точным и эффективным в различных условиях, включая больницы, клиники и уход на дому.

- Кроме того, растущий спрос потребителей на своевременные, безопасные и персонализированные данные о состоянии здоровья делает скрининг здоровья основополагающим компонентом современных систем здравоохранения. Эти сходящиеся факторы ускоряют внедрение решений для скрининга здоровья, тем самым значительно стимулируя рост отрасли как в развитых, так и в развивающихся экономиках.

Анализ рынка медицинских скринингов

- Услуги по проверке здоровья, охватывающие широкий спектр диагностических тестов и профилактических оценок, становятся все более необходимыми как в больницах, так и в амбулаторных условиях из-за растущего акцента на раннем выявлении заболеваний, персонализированной медицине и управлении здоровьем населения. Эти услуги позволяют своевременно вмешиваться, сокращать расходы на здравоохранение и улучшать результаты лечения пациентов за счет выявления факторов риска и скрытых состояний до их прогрессирования

- Растущий спрос на скрининг здоровья обусловлен в первую очередь старением населения, растущей распространенностью хронических заболеваний, таких как диабет и сердечно-сосудистые заболевания, а также растущей осведомленностью о здоровье среди потребителей. Кроме того, инициативы по оздоровлению на рабочем месте и обязательные скрининги под руководством страховщиков ускоряют внедрение на рынке как в развитых, так и в развивающихся регионах

- Северная Америка доминировала на рынке скрининга здоровья с самой большой долей выручки в 39,5% в 2024 году, чему способствовали хорошо налаженная инфраструктура здравоохранения, высокий уровень осведомленности, благоприятная политика возмещения и присутствие ключевых игроков, предлагающих передовые технологии скрининга. В США наблюдается значительное потребление услуг скрининга здоровья в розничных клиниках, диагностических центрах и корпоративных программах оздоровления

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке скрининга здоровья в прогнозируемый период (2025–2032 гг.) со среднегодовым темпом роста 9,2%, что обусловлено ростом урбанизации, ростом располагаемых доходов, расширением численности населения среднего класса и правительственными инициативами, направленными на улучшение инфраструктуры профилактического здравоохранения, особенно в таких странах, как Китай, Индия и Япония.

- Сегмент многотестовых панелей доминировал на рынке скрининга здоровья с долей выручки 61,7% в 2024 году, предпочитаемый за его экономическую эффективность и способность предоставлять комплексные диагностические результаты в одном пакете. Растущее предпочтение комплексных решений для тестирования среди поставщиков медицинских услуг и пациентов в значительной степени способствовало широкому принятию сегмента

Область применения отчета и сегментация рынка медицинских скринингов

|

Атрибуты |

Ключевые сведения о рынке скрининга здоровья |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка медицинских скринингов

« Растущий спрос на профилактическую медицинскую помощь и персонализированные услуги скрининга »

- Значительной и набирающей силу тенденцией на мировом рынке скрининга здоровья является растущий акцент на профилактической медицине, обусловленный ростом осведомленности о здоровье, ростом распространенности хронических заболеваний и инициативами ранней диагностики во всем мире.

- Например, различные национальные программы здравоохранения, такие как NHS Health Check в Великобритании и Preventive Health Guidelines в США, продвигают регулярные проверки здоровья на такие состояния, как сердечно-сосудистые заболевания, диабет и некоторые виды рака. Эти программы повышают участие общественности в раннем выявлении, тем самым улучшая результаты и сокращая долгосрочные расходы на здравоохранение

- Технологические достижения сделали возможными комплексные панели скрининга, мобильные диагностические услуги и домашние наборы для тестирования, все из которых меняют ожидания потребителей в отношении удобства и точности диагностики. Многие компании теперь предлагают наборы для тестирования по почте на холестерин, генетические заболевания, непереносимость пищевых продуктов и даже биомаркеры рака, что позволяет пользователям следить за своим здоровьем из дома

- Более того, персонализация услуг скрининга становится ключевым фактором. Индивидуальные пакеты скрининга здоровья, основанные на возрасте, поле, образе жизни и семейной истории болезни, набирают популярность, особенно среди корпоративных сотрудников и лиц с предрасположенными факторами риска

- Поставщики медицинских услуг и диагностические лаборатории интегрируют электронные медицинские записи (ЭЗ) и облачные платформы для оптимизации доставки результатов тестов и обеспечения непрерывного мониторинга здоровья. Это способствует переходу от эпизодического лечения к проактивному управлению здоровьем на основе данных

- Спрос на доступный, доступный и проактивный медицинский скрининг быстро растет как в развитых, так и в развивающихся регионах. Правительства, работодатели и страховщики все больше инвестируют в инициативы по скринингу для раннего выявления заболеваний и снижения затрат на лечение, тем самым продвигая рынок медицинского скрининга к ключевой роли в глобальных экосистемах здравоохранения

Динамика рынка медицинских скринингов

Водитель

«Растущая потребность в связи с ростом заболеваемости и осведомленностью о профилактической медицинской помощи»

- Растущая распространенность хронических и связанных с образом жизни заболеваний, таких как диабет, сердечно-сосудистые заболевания и рак, а также растущая осведомленность общественности о преимуществах ранней диагностики значительно повышают спрос на регулярные медицинские осмотры.

- Например, в мае 2024 года Всемирная организация здравоохранения (ВОЗ) запустила глобальную кампанию по повышению осведомленности, подчеркивающую раннее выявление как ключ к снижению показателей смертности, связанной с неинфекционными заболеваниями. Ожидается, что такие инициативы ускорят рост отрасли медицинского скрининга в прогнозируемый период

- Поскольку пациенты и поставщики медицинских услуг осознают экономическую эффективность профилактической диагностики, все чаще используются комплексные пакеты скрининга, включающие метаболические, сердечно-сосудистые и генетические тесты.

- Кроме того, рост численности пожилого населения и повышение осведомленности о своем здоровье среди молодежи делают регулярный медицинский осмотр важной частью ежегодных планов медицинского обслуживания.

- Удобство домашних наборов для скрининга, телемедицинские консультации и мобильные приложения для здоровья, предлагающие планирование тестов и отслеживание результатов, также способствуют растущему принятию услуг по медицинскому скринингу среди городского и пригородного населения.

Сдержанность/Вызов

« Высокая стоимость расширенных тестов и ограниченная доступность в сельских регионах »

- Несмотря на растущий спрос, высокая стоимость некоторых расширенных диагностических обследований (таких как генетическое тестирование или сканирование всего тела) может стать препятствием для их доступности, особенно в странах с низким и средним уровнем дохода.

- Например, многие комплексные пакеты медицинских услуг, предлагаемые частными поставщиками медицинских услуг, остаются недоступными для экономически слабых слоев населения, что создает неравенство в доступе к ранней диагностике.

Кроме того, инфраструктура здравоохранения в сельских и отдаленных регионах часто не располагает современными диагностическими инструментами, обученным персоналом и логистикой для эффективной транспортировки образцов, что ограничивает расширение услуг по медицинскому скринингу.

- Например, многие комплексные пакеты медицинских услуг, предлагаемые частными поставщиками медицинских услуг, остаются недоступными для экономически слабых слоев населения, что создает неравенство в доступе к ранней диагностике.

- Необходимы усилия по устранению этих пробелов с помощью финансируемых правительством программ скрининга, мобильных медицинских пунктов и государственно-частного партнерства, направленного на повышение доступности и охвата.

- Более того, повышение цифровой грамотности и доверия к цифровым платформам здравоохранения имеет решающее значение для обеспечения эффективного использования наборов для домашнего тестирования и систем онлайн-отчетности о результатах.

- Преодоление этих проблем посредством развития инфраструктуры, страхового покрытия профилактической помощи и экономически эффективных инноваций в области тестирования будет иметь решающее значение для раскрытия полного потенциала рынка медицинских скринингов.

Масштаб рынка медицинских скринингов

Рынок сегментирован по типу теста, типу упаковки, типу панели, типу образца, технологии, состоянию, местам сбора образцов и каналу сбыта.

• По типу теста

По типу теста рынок медицинских скринингов сегментируется на тесты на холестерин, тесты на диабет, скрининг на рак, общие профилактические тесты, ЗППП, тесты на артериальное давление и др. Сегмент тестов на диабет занимал самую большую долю рынка в 24,6% в 2024 году, что объясняется растущим глобальным бременем диабета и спросом на раннюю диагностику.

Прогнозируется, что сегмент скрининга на рак будет расти самыми быстрыми темпами в 8,9% в период с 2025 по 2032 год, что обусловлено повышением осведомленности и обязательными скринингами.

• По типу упаковки

На основе типа пакета рынок сегментирован на базовый медицинский осмотр, профиль для пожилых людей, медицинский осмотр женщин, медицинский осмотр мужчин, сердечный осмотр, диабет и др. Сегмент базового медицинского осмотра доминировал с долей рынка 28,3% в 2024 году, поддержанной спросом на плановые осмотры.

Ожидается, что сегмент профилей пожилых людей будет расширяться самыми быстрыми темпами среднегодового темпа роста в 7,5% в период с 2025 по 2032 год в связи со старением населения и мониторингом возрастных заболеваний.

• По типу панели

На основе типа панели рынок сегментируется на многотестовые панели и однотестовые панели. Сегмент многотестовых панелей составил наибольшую долю в 61,7% в 2024 году, что обусловлено экономической эффективностью и комплексными результатами.

Ожидается, что сегмент панелей для отдельных тестов будет расти самыми быстрыми темпами среднегодового темпа роста в 6,8%, особенно в отношении тестов, специфичных для конкретных состояний.

• По типу образца

По типу образца рынок сегментируется на кровь, мочу, сыворотку, слюну и др. Сегмент образцов крови занимал доминирующую долю в 48,2% в 2024 году, являясь стандартом для большинства диагностических исследований.

Ожидается, что сегмент слюны будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 9,4% в течение прогнозируемого периода благодаря тенденциям неинвазивного и домашнего тестирования.

• По технологии

На основе технологий рынок сегментирован на иммуноферментный анализ, медицинскую визуализацию, QPCR, Q-FISH, TRF, STELA и др. Иммуноферментный анализ лидировал на рынке с долей 31,6% в 2024 году, широко применяясь для определения ряда маркеров заболеваний.

Ожидается, что в прогнозируемый период наибольший среднегодовой темп роста будет наблюдаться в области количественной ПЦР-диагностики — на уровне 8,7%, что обусловлено ее ролью в прецизионной медицине и диагностике инфекционных заболеваний.

• По состоянию

На основе состояния рынок сегментирован на сердечно-сосудистые заболевания, нарушения обмена веществ, рак, воспалительные заболевания, заболевания опорно-двигательного аппарата, неврологические заболевания, осложнения гепатита С, иммунологические заболевания и др. Сегмент сердечно-сосудистых заболеваний имел наибольшую долю в 22,5% в 2024 году из-за высокой заболеваемости сердечными заболеваниями во всем мире.

Ожидается, что в прогнозируемый период будет наблюдаться самый высокий среднегодовой темп роста заболеваемости раком — 9,1%, что будет обусловлено расширением программ скрининга и исследованиями биомаркеров.

• По местам сбора образцов

На основе мест сбора образцов рынок сегментирован на больницы, дома, диагностические лаборатории, офисы и т. д. Больницы доминировали с долей рынка 38,9% в 2024 году, что обусловлено инфраструктурой и доступностью экспертизы.

Ожидается, что сегмент домашних тестов будет расти среднегодовыми темпами в 10,3% в течение прогнозируемого периода благодаря внедрению наборов для самотестирования и развитию телемедицины.

• По каналу сбыта

По каналу сбыта рынок сегментируется на прямые тендеры, розничные продажи и др. Прямые тендеры занимали наибольшую долю рынка в 46,7% в 2024 году за счет массовых закупок государственными учреждениями и министерствами здравоохранения.

Ожидается, что среднегодовой темп роста розничных продаж в прогнозируемый период составит 7,8%, при этом расширится доступ через электронную коммерцию и аптеки.

Региональный анализ рынка медицинских скринингов

- Северная Америка доминировала на рынке медицинских скринингов с наибольшей долей выручки в 39,5% в 2024 году, что обусловлено растущим бременем хронических заболеваний, широким распространением профилактических медицинских осмотров и развитой инфраструктурой здравоохранения.

- Упор, который делается в регионе на раннюю диагностику и растущие инвестиции в персонализированную медицину, значительно повышают спрос на регулярные медицинские осмотры.

- Потребители в регионе все чаще отдают предпочтение персонализированным решениям для здоровья, включая наборы для домашнего тестирования и цифровые диагностические платформы. Наличие передовых технологий и хорошо зарекомендовавших себя систем здравоохранения дополнительно поддерживает устойчивый рост рынка

Обзор рынка медицинских скринингов в США

Рынок медицинских скринингов в США получил самую большую долю дохода в 81,0% в 2024 году в Северной Америке, чему способствовала сильная поддержка политики здравоохранения, спонсируемые работодателями программы оздоровления и растущая осведомленность потребителей. Распространение ежегодных медицинских осмотров, скринингов на рак и домашних диагностических наборов продолжает расти, а технологическая интеграция, такая как телемедицина и мобильные службы медицинских скринингов, повышает доступность и удобство.

Обзор европейского рынка медицинских скринингов

Ожидается, что рынок скрининга здоровья в Европе будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено национальными программами скрининга рака и сердечно-сосудистых заболеваний, а также быстрым старением населения. В регионе также наблюдается всплеск цифровых медицинских платформ и скринингов с использованием телемедицины, что делает диагностику более доступной как в городских, так и в сельских районах.

Обзор рынка медицинских скринингов в Великобритании

Ожидается, что рынок медицинского скрининга в Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода. Рост обусловлен программами под руководством NHS, такими как Health Check, и предложениями частного сектора, которые все чаще принимаются для раннего выявления таких состояний, как гипертония, диабет и ожирение.

Обзор рынка медицинских скринингов в Германии

Ожидается, что рынок скрининга здоровья в Германии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, поддерживаемым сильной политикой возмещения расходов на страхование и корпоративными инициативами в области оздоровления. Ожидается, что рынок будет расширяться со среднегодовым темпом роста в 6,6%, с ростом спроса на генетический и метаболический скрининг, особенно среди людей среднего и пожилого возраста.

Обзор рынка медицинских скринингов в Азиатско-Тихоокеанском регионе

Доля рынка медицинских скринингов в Азиатско-Тихоокеанском регионе в мировом обороте в 2024 году составила 22,8%, и, по прогнозам, он будет расти самыми быстрыми среднегодовыми темпами в 9,2% в период с 2025 по 2032 год. Этот рост объясняется ростом осведомленности о здравоохранении, увеличением располагаемого дохода и широким распространением государственных программ, способствующих раннему выявлению хронических и инфекционных заболеваний.

Обзор рынка медицинских скринингов в Японии

Рынок медицинских скринингов в Японии составил 27,2% рынка Азиатско-Тихоокеанского региона в 2024 году благодаря обязательным ежегодным медицинским осмотрам и активному участию работодателей. Прогнозируется, что рынок будет расти со среднегодовым темпом роста 8,1%, что обусловлено спросом на удаленный мониторинг, интеллектуальную диагностику и услуги раннего обнаружения для стареющего населения.

Обзор рынка медицинских скринингов в Китае

Рынок медицинских скринингов в Китае лидировал на рынке Азиатско-Тихоокеанского региона с долей выручки 41,3% в 2024 году, чему способствовало огромное население, увеличение расходов на здравоохранение и быстрая цифровизация медицинской диагностики. Прогнозируется, что рынок будет расти со среднегодовым темпом роста 9,5% за счет инициатив умных городов, растущего использования мобильных диагностических услуг и расширения частных и государственных программ скрининга в сельских и городских районах.

Доля рынка медицинских скринингов

Индустрию медицинского скрининга в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Quest Diagnostics Incorporated (США)

- ГРААЛЬ (США)

- Eurofins Scientific (Люксембург)

- Корпорация точных наук (США)

- SYNLAB International (Германия)

- UNILABS (Швейцария)

- LabPLUS (США)

- BioReference Health, LLC (США)

- Sonic Healthcare Limited (Австралия)

- ACM Global Laboratories (США)

- Cerba Healthcare (Франция)

- Корпорация Quidel (США)

- Innova Medical Group (США)

- Amedes Holding GmbH (Германия)

- RadNet, Inc. (США)

- Natera, Inc. (США)

- Trinity Biotech (Ирландия)

- Nuffield Health (Великобритания)

- RepeatDx (Канада)

- Лаборатории NeoGenomics (США)

- HU Group Holdings, Inc. (Япония)

- Лаборатории ARUP (США)

- Genova Diagnostics (GDX) (США)

Последние разработки на мировом рынке медицинского скрининга

- В ноябре 2021 года компания Evoq Technologies LLC объявила о запуске первого продукта на базе смартфона для тестирования здоровья сетчатки. Платформа «SmartERG» предназначена для оценки здоровья сетчатки глаза новыми способами. Благодаря таким факторам, как простое соединение пациента с поставщиком услуг, облачные аналитические сервисы и отличная совместимость с искусственным интеллектом, платформа SmartERG предложит прорывной подход к предоставлению услуг по уходу за офтальмологическими пациентами.

- В сентябре 2021 года дочерняя компания Eurofins Scientific SE Transplant Genomics объявила о запуске OmniGraf. Он объединяет анализы бесклеточной ДНК, полученные от доноров Viracor TRAC, с тестом экспрессии генов в крови TruGraf. OmniGraf Kidney — первый диагностический инструмент для реципиентов почечных трансплантатов, который объединяет данные бесклеточной ДНК и экспрессии генов. В сочетании с уникальной технологией и машинным обучением TGI тест предоставляет пациентам наиболее точную и своевременную оценку отторжения почечного трансплантата

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА МЕДИЦИНСКОГО СКРИНИНГА

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА ГЛОБАЛЬНОГО РЫНКА МЕДИЦИНСКОГО СКРИНИНГА

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 ГЛОБАЛЬНЫЙ РЫНОК МЕДИЦИНСКОГО СКРИНИНГА: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

6 ОТРАСЛЕВЫХ ИНСАЙТОВ

7 НОРМАТИВНАЯ БАЗА

8 МИРОВОЙ РЫНОК МЕДИЦИНСКОГО СКРИНИНГА, ПО ТИПУ ТЕСТА

8.1 ОБЗОР

8.2 ТЕСТЫ НА ХОЛЕСТЕРИН

8.2.1 ОБЩИЙ ХОЛЕСТЕРИН

8.2.2 ХОЛЕСТЕРИН ЛИПОПРОТЕИНОВ НИЗКОЙ ПЛОТНОСТИ (ЛПНП)

8.2.3 ХОЛЕСТЕРИН ЛИПОПРОТЕИНОВ ВЫСОКОЙ ПЛОТНОСТИ (ЛПВП)

8.2.4 ТРИГЛИЦЕРИДЫ

8.3 ИСПЫТАНИЕ АРТЕРИАЛЬНОГО ДАВЛЕНИЯ

8.4 ТЕСТ НА ДИАБЕТ

8.4.1 ТЕСТ A1C

8.4.2 ТЕСТ НА ГОЛОДА/ВЫБРАННЫЙ ТЕСТ НА УРОВЕНЬ САХАРА В КРОВИ

8.4.3 ТЕСТ НА ПЕРЕНОСИМОСТЬ ГЛЮКОЗЫ

8.5 ЗППП

8.5.1 ВИЧ

8.5.2 ХЛАМИДИОЗ

8.5.3 ГОНОРЕЯ

8.5.4 ВПЧ

8.5.5 ГЕПАТИТ В И С

8.5.6 СИФИЛИС

8.5.7 ХЛАМИДИОЗ

8.5.8 ДРУГИЕ

8.6 СКРИНИНГ НА РАКОВЫЕ ЗАБОЛЕВАНИЯ

8.6.1 РАК ПРЕДСТАТЕЛЬНОЙ ЖЕЛЕЗЫ

8.6.2 РАК ГРУДИ

8.6.3 РАК ШЕЙКИ МАТКИ

8.6.4 КОЛОРЕКТАЛЬНЫЙ РАК

8.6.5 РАК ЛЕГКИХ

8.6.6 ДРУГИЕ

8.7 ОБЩИЙ ТЕСТ

8.7.1 ПРОВЕРКИ ЗРЕНИЯ И СЛУХА

8.7.2 ТЕСТ ПЛОТНОСТИ КОСТЕЙ

8.7.3 ДРУГИЕ

8.8 ДРУГИЕ

9 МИРОВОЙ РЫНОК МЕДИЦИНСКОГО СКРИНИНГА, ПО ТИПУ ПАНЕЛИ

9.1 ОБЗОР

9.2 МНОГОТЕСТОВЫЕ ПАНЕЛИ

9.3 ОДНОТЕСТОВЫЕ ПАНЕЛИ

9.3.1 ТЕСТЫ ТЕЛОМЕР

9.3.2 ТЕСТЫ НА ОКИСЛИТЕЛЬНЫЙ СТРЕСС

9.3.3 ТЕСТЫ НА ВОСПАЛЕНИЕ

9.3.4 ИСПЫТАНИЯ НА ТЯЖЕЛЫЕ МЕТАЛЛЫ

10 МИРОВОЙ РЫНОК МЕДИЦИНСКОГО СКРИНИНГА, ПО ТИПУ ВЫБОРКИ

10.1 ОБЗОР

10.2 КРОВЬ

10.3 МОЧКА

10.4 СЛЮНА

10.5 СЫВОРОТКА

10.6 ДРУГИЕ

11 МИРОВОЙ РЫНОК МЕДИЦИНСКОГО СКРИНИНГА ПО ТЕХНОЛОГИЯМ

11.1 ОБЗОР

11.2 TRF (КОНЦЕВОЙ РЕСТРИКЦИОННЫЙ ФРАГМЕНТ)

11.3 STELA (АНАЛИЗ ДЛИНЫ ОТДЕЛЬНОЙ ТЕЛОМЕРЫ)

11.4 ИММУНОАНАЛИЗЫ

11.5 МЕДИЦИНСКАЯ ВИЗУАЛИЗАЦИЯ

11.6 КПЦР

11.6.1 КПЦР (КОЛИЧЕСТВЕННАЯ ПОЛИМЕРАЗНАЯ ЦЕПНАЯ РЕАКЦИЯ)

11.6.2 MMQPCR (МОНОХРОМНАЯ МУЛЬТИПЛЕКСНАЯ QPCR)

11.6.3 ATLQPCR (АБСОЛЮТНАЯ ДЛИНА ТЕЛОМЕРЫ QPCR)

11.7 Q-FISH (КОЛИЧЕСТВЕННАЯ ФЛУОРЕСЦЕНЦИЯ ГИБРИДИЗАЦИЯ IN SITU)

11.7.1 ПРИНС (ПРИМЕНЯЕМЫЙ IN SITU ПОДТИП Q-FISH)

11.7.2 РЫБА-ФЛОУ

11.7.3 HT Q-FISH (Q-FISH ВЫСОКОЙ ПРОПУСКНОЙ СПОСОБНОСТИ)

11.8 ДРУГИЕ

12 МИРОВОЙ РЫНОК МЕДИЦИНСКОГО СКРИНИНГА, ПО СОСТОЯНИЮ

12.1 ОБЗОР

12.2 НЕВРОЛОГИЧЕСКИЕ СОСТОЯНИЯ

12.2.1 БОЛЕЗНЬ АЛЬЦГЕЙМЕРА

12.2.2 ХРОНИЧЕСКИЙ СТРЕСС

12.3 НАРУШЕНИЯ ОБМЕНА ВЕЩЕСТВ

12.3.1 САХАРНЫЙ ДИАБЕТ

12.3.2 ОЖИРЕНИЕ

12.4 СЕРДЕЧНО-СОСУДИСТЫЕ ЗАБОЛЕВАНИЯ

12.4.1 АТЕРОСКЛЕРОЗ

12.4.2 ИШЕМИЧЕСКАЯ БОЛЕЗНЬ СЕРДЦА

12.5 ЗАБОЛЕВАНИЯ ОПОРНО-ДВИГАТЕЛЬНОГО АППАРАТА

12.5.1 ОСТЕОПОРОЗ

12.5.2 РЕВМАТОИДНЫЙ АРТРИТ

12.6 СОСТОЯНИЯ, СВЯЗАННЫЕ С ИММУНОЛОГИЕЙ

12.7 ОСЛОЖНЕНИЯ ГЕПАТИТА С

12.8 РАК

12.8.1 РАК ГРУДИ

12.8.2 РАК ПРЕДСТАТЕЛЬНОЙ ЖЕЛЕЗЫ

12.8.3 КОЛОРЕКТАЛЬНЫЙ РАК

12.8.4 РАК ЛЕГКИХ

12.8.5 РАК ШЕЙКИ МАТКИ

12.8.6 ДРУГИЕ

12.9 ВОСПАЛИТЕЛЬНЫЕ ЗАБОЛЕВАНИЯ

12.9.1 АЛЛЕРГИИ

12.9.2 АСТМА

12.9.3 АРТРИТ

12.9.4 АУТОИММУННЫЕ ЗАБОЛЕВАНИЯ

12.9.5 ВОСПАЛИТЕЛЬНЫЕ ПРОБЛЕМЫ ПИЩЕВАРЕНИЯ

12.1 ДРУГОЕ

13 МИРОВОЙ РЫНОК МЕДИЦИНСКОГО СКРИНИНГА ПО МЕСТАМ СБОРА ОБРАЗЦОВ

13.1 ОБЗОР

13.2 ДОМ

13.3 ОФИСЫ

13.4 БОЛЬНИЦЫ

13.4.1 ОБЩЕСТВЕННОСТЬ

13.4.2 ЧАСТНЫЙ

13.5 ДИАГНОСТИЧЕСКИЕ ЛАБОРАТОРИИ

13.6 ДРУГИЕ

14 МИРОВОЙ РЫНОК МЕДИЦИНСКОГО СКРИНИНГА ПО КАНАЛУ РАСПРОСТРАНЕНИЯ

14.1 ОБЗОР

14.2 ПРЯМЫЕ ТЕНДЕРЫ

14.3 РОЗНИЧНЫЕ ПРОДАЖИ

14.4 ДРУГИЕ

15 МИРОВОЙ РЫНОК МЕДИЦИНСКОГО СКРИНИНГА, ПО РЕГИОНАМ

ГЛОБАЛЬНЫЙ РЫНОК МЕДИЦИНСКОГО СКРИНИНГА (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

15.1 СЕВЕРНАЯ АМЕРИКА

15.1.1 США

15.1.2 КАНАДА

15.1.3 МЕКСИКА

15.2 ЕВРОПА

15.2.1 ГЕРМАНИЯ

15.2.2 ФРАНЦИЯ

15.2.3 Великобритания

15.2.4 ИТАЛИЯ

15.2.5 ИСПАНИЯ

15.2.6 РОССИЯ

15.2.7 ТУРЦИЯ

15.2.8 БЕЛЬГИЯ

15.2.9 НИДЕРЛАНДЫ

15.2.10 ШВЕЙЦАРИЯ

15.2.11 ОСТАЛЬНАЯ ЕВРОПА

15.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

15.3.1 ЯПОНИЯ

15.3.2 КИТАЙ

15.3.3 ЮЖНАЯ КОРЕЯ

15.3.4 ИНДИЯ

15.3.5 АВСТРАЛИЯ

15.3.6 СИНГАПУР

15.3.7 ТАИЛАНД

15.3.8 МАЛАЙЗИЯ

15.3.9 ИНДОНЕЗИЯ

15.3.10 ФИЛИППИНЫ

15.3.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

15.4 ЮЖНАЯ АМЕРИКА

15.4.1 БРАЗИЛИЯ

15.4.2 АРГЕНТИНА

15.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

15.5 БЛИЖНИЙ ВОСТОК И АФРИКА

15.5.1 ЮЖНАЯ АФРИКА

15.5.2 САУДОВСКАЯ АРАВИЯ

15.5.3 ОАЭ

15.5.4 ЕГИПЕТ

15.5.5 ИЗРАИЛЬ

15.5.6 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

15.6 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

16 МИРОВОЙ РЫНОК СКРИНИНГА ЗДОРОВЬЯ, КОМПАНИЯ

16.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

16.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

16.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

16.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

16.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

16.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

16.7 РАСШИРЕНИЯ

16.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

16.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

17 МИРОВОЙ РЫНОК МЕДИЦИНСКОГО СКРИНИНГА, АНАЛИЗ SWOT И DBMR

18 МИРОВОЙ РЫНОК МЕДИЦИНСКОГО СКРИНИНГА, ПРОФИЛЬ КОМПАНИИ

18.1 ДИАГНОСТИКА КВЕСТА

18.1.1 ОБЗОР КОМПАНИИ

18.1.2 АНАЛИЗ ДОХОДОВ

18.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.2 ГРААЛЬ

18.2.1 ОБЗОР КОМПАНИИ

18.2.2 АНАЛИЗ ДОХОДОВ

18.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.3 КОРПОРАЦИЯ ТОЧНЫХ НАУК

18.3.1 ОБЗОР КОМПАНИИ

18.3.2 АНАЛИЗ ДОХОДОВ

18.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.4 НАУЧНЫЙ ЕВРОФИНС

18.4.1 ОБЗОР КОМПАНИИ

18.4.2 АНАЛИЗ ДОХОДОВ

18.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.5 UNILABS

18.5.1 ОБЗОР КОМПАНИИ

18.5.2 АНАЛИЗ ДОХОДОВ

18.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.5.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.6 ЛАБПЛЮС

18.6.1 ОБЗОР КОМПАНИИ

18.6.2 АНАЛИЗ ДОХОДОВ

18.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.6.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.7 БИОРЕФЕРЕНЦ ХЕЛС®, ООО

18.7.1 ОБЗОР КОМПАНИИ

18.7.2 АНАЛИЗ ДОХОДОВ

18.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.7.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.8 СОНИК ХЕЛСКЕА ЛИМИТЕД

18.8.1 ОБЗОР КОМПАНИИ

18.8.2 АНАЛИЗ ДОХОДОВ

18.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.9 ЗДРАВООХРАНЕНИЕ CERBA

18.9.1 ОБЗОР КОМПАНИИ

18.9.2 АНАЛИЗ ДОХОДОВ

18.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.9.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.1 ИННОВА МЕДИКАЛ ГРУП ИНК.

18.10.1 ОБЗОР КОМПАНИИ

18.10.2 АНАЛИЗ ДОХОДОВ

18.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.10.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.11 ГРУППА АМЕДЕС

18.11.1 ОБЗОР КОМПАНИИ

18.11.2 АНАЛИЗ ДОХОДОВ

18.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.12 РАДНЕТ, ИНК.

18.12.1 ОБЗОР КОМПАНИИ

18.12.2 АНАЛИЗ ДОХОДОВ

18.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.13 НАТЕРА, ИНК.

18.13.1 ОБЗОР КОМПАНИИ

18.13.2 АНАЛИЗ ДОХОДОВ

18.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.13.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.14 ПОВТОРИТЬDX

18.14.1 ОБЗОР КОМПАНИИ

18.14.2 АНАЛИЗ ДОХОДОВ

18.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.14.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.15 ЛАБОРАТОРИИ НЕОГЕНОМИКИ

18.15.1 ОБЗОР КОМПАНИИ

18.15.2 АНАЛИЗ ДОХОДОВ

18.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.15.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.16 ЛАБОРАТОРИИ ARUP

18.16.1 ОБЗОР КОМПАНИИ

18.16.2 АНАЛИЗ ДОХОДОВ

18.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.16.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.17 ДИАГНОСТИКА ГЕНОВЫ (GDX)

18.17.1 ОБЗОР КОМПАНИИ

18.17.2 АНАЛИЗ ДОХОДОВ

18.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.17.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ СВЯЗАННЫЕ ОТЧЕТЫ

19 СВЯЗАННЫХ ОТЧЕТОВ

20 ЗАКЛЮЧЕНИЕ

21 АНКЕТА

22 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.