Global Healthcare Chatbots Market

Размер рынка в млрд долларов США

CAGR :

%

USD

363.25 Million

USD

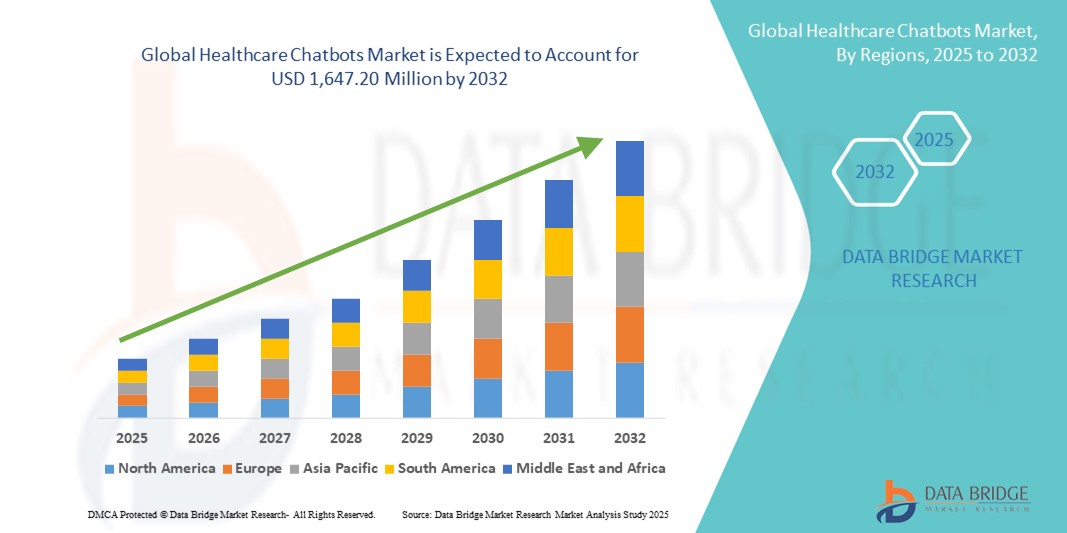

1,647.20 Million

2024

2032

USD

363.25 Million

USD

1,647.20 Million

2024

2032

| 2025 –2032 | |

| USD 363.25 Million | |

| USD 1,647.20 Million | |

| % | |

|

Сегментация мирового рынка чат-ботов для здравоохранения по компонентам (программное обеспечение и услуги), развёртыванию (локальное и облачное), применению (помощь в приёме лекарств, запись на приём и медицинское консультирование), конечному пользователю (пациенты, поставщики медицинских услуг, страховые компании и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка чат-ботов в здравоохранении

- Объем мирового рынка чат-ботов в здравоохранении оценивался в 363,25 млн долларов США в 2024 году и, как ожидается, достигнет 1 647,20 млн долларов США к 2032 году при среднегодовом темпе роста 20,80% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей интеграцией искусственного интеллекта (ИИ) и обработки естественного языка (НЛП) в системы коммуникации в сфере здравоохранения, что позволяет чат-ботам здравоохранения предоставлять эффективные ответы в режиме реального времени на запросы пациентов и административные задачи.

- Кроме того, растущее давление на поставщиков медицинских услуг, требующее снижения эксплуатационных расходов и одновременного улучшения взаимодействия с пациентами и доступа к медицинской помощи, подталкивает учреждения к внедрению технологий чат-ботов.

Анализ рынка чат-ботов в здравоохранении

- Медицинские чат-боты становятся преобразующим инструментом в цифровом здравоохранении, предоставляя пациентам помощь в режиме реального времени, планирование визитов к врачу, напоминания о приеме лекарств и предварительную диагностику, тем самым оптимизируя рабочие процессы в здравоохранении и снижая нагрузку на медицинских работников.

- Растущий спрос на чат-боты в сфере здравоохранения обусловлен растущим внедрением телемедицины, ростом проникновения интернета и смартфонов, а также потребностью в экономически эффективных решениях для взаимодействия с пациентами по всему миру.

- Северная Америка доминировала на рынке чат-ботов для здравоохранения, достигнув наибольшей доли выручки в 41,6% в 2024 году благодаря широкой инфраструктуре цифрового здравоохранения, раннему внедрению технологий и присутствию таких ведущих игроков, как Babylon Health, Buoy Health и HealthTap. В частности, в США наблюдается заметный рост использования чат-ботов на базе искусственного интеллекта больницами и страховыми компаниями для улучшения взаимодействия с пациентами и оптимизации услуг.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке чат-ботов для здравоохранения в течение прогнозируемого периода со среднегодовым темпом роста 24,5%, что объясняется быстрым распространением мобильных медицинских платформ, увеличением расходов на здравоохранение, ростом численности населения и повышением осведомленности об цифровых медицинских инструментах на базе ИИ в таких странах, как Индия, Китай и Япония.

- Сегмент программного обеспечения доминировал на рынке чат-ботов для здравоохранения с наибольшей долей выручки в 69,4% в 2024 году благодаря растущей интеграции алгоритмов на основе ИИ, которые позволяют вести разговоры в режиме реального времени, проверять симптомы и контролировать состояние здоровья.

Область применения отчета и сегментация рынка чат-ботов в здравоохранении

|

Атрибуты |

Ключевые аналитики рынка чат-ботов в здравоохранении |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка чат-ботов в здравоохранении

Повышение удобства за счет интеграции искусственного интеллекта и голоса в чат-боты здравоохранения

- Медицинские чат-боты — виртуальные помощники на базе искусственного интеллекта , предназначенные для взаимодействия с пациентами и поставщиками медицинских услуг, — становятся все более важными инструментами в современных цифровых экосистемах здравоохранения благодаря своей способности повышать доступность, оптимизировать административные процессы и улучшать взаимодействие с пациентами.

- Например, несколько больниц и цифровых медицинских платформ внедрили голосовые чат-боты на базе искусственного интеллекта, которые помогают пациентам эффективнее справляться с хроническими заболеваниями, отслеживать симптомы и выбирать пути лечения.

- Медицинские чат-боты теперь используют голосовых помощников, чтобы дать пользователям возможность планировать визиты к врачу, получать напоминания о приеме лекарств и получать доступ к общей информации о состоянии здоровья с помощью простых голосовых команд, что снижает сложность взаимодействия с пациентом.

- Интеграция искусственного интеллекта (ИИ) повышает эффективность чат-ботов, обеспечивая понимание естественного языка (NLU), персонализированные ответы и интерпретацию сложных запросов. Эти возможности позволяют чат-ботам выступать в роли виртуальных медицинских помощников, обеспечивая интеллектуальную сортировку пациентов и поддержку принятия решений на основе информации, полученной от пациента.

- Полная совместимость этих чат-ботов с электронными медицинскими картами (ЭМК), системами телемедицины и мобильными медицинскими приложениями гарантирует, что пользователи будут получать медицинские рекомендации с учетом контекста в режиме реального времени.

- Эта тенденция кардинально меняет ожидания пациентов, предлагая более интуитивно понятный, доступный и персонализированный подход к медицинскому обслуживанию. В результате спрос на чат-боты с искусственным интеллектом и голосовой интеграцией в здравоохранение стремительно растёт в больницах, страховых компаниях и на платформах для здорового образа жизни.

Динамика рынка чат-ботов в здравоохранении

Водитель

Растущий спрос на виртуальную медицинскую помощь и круглосуточное взаимодействие с пациентами

- Растущий спрос на виртуальную медицинскую поддержку в режиме реального времени и постоянное взаимодействие с пациентами является основным фактором, способствующим росту рынка чат-ботов в сфере здравоохранения.

- Например, в апреле 2024 года компания Onity, Inc. (Honeywell International, Inc.) объявила о развитии технологий безопасности хранения данных на базе Интернета вещей, рассчитывая на интеграцию современных датчиков в систему блокировки Passport. Ожидается, что подобные стратегии ключевых компаний будут способствовать росту индустрии чат-ботов для здравоохранения в прогнозируемый период.

- Медицинские чат-боты предоставляют пациентам мгновенный доступ к медицинской информации, записи на прием, напоминаниям о приеме лекарств и рекомендациям по уходу после лечения, что снижает нагрузку на медицинских работников и повышает эффективность.

- Растущая интеграция чат-ботов с электронными медицинскими картами (ЭМК), телемедицинскими платформами и диагностическими инструментами на базе искусственного интеллекта еще больше повышает их ценность в учреждениях здравоохранения.

- Более того, растущее проникновение интернета, рост использования смартфонов и повышение цифровой грамотности во всем мире сделали доступ к чат-ботам более удобным, особенно в отдаленных или недостаточно обслуживаемых районах.

- Кроме того, стремление поставщиков медицинских услуг к ценностно-ориентированному подходу и оптимизации затрат стимулирует более широкое внедрение чат-ботов на базе искусственного интеллекта, которые сокращают необходимость в повторяющихся ручных задачах и снижают эксплуатационные расходы.

Сдержанность/Вызов

Опасения относительно конфиденциальности данных и ограниченного понимания сложных запросов

- Одной из основных проблем, сдерживающих рынок чат-ботов в сфере здравоохранения, является обеспокоенность по поводу конфиденциальности данных и ограниченная способность чат-ботов обрабатывать сложные или конфиденциальные медицинские запросы.

- Поскольку чат-боты собирают и обрабатывают большие объемы персональных медицинских данных, возрастает риск утечки данных, несанкционированного доступа и неправомерного использования, особенно в регионах, где отсутствуют строгие правила защиты данных.

- Например, поставщики медицинских услуг и пациенты могут сомневаться в том, стоит ли полностью доверять платформам чат-ботов из-за возможного несоответствия стандартам HIPAA или GDPR.

- Более того, хотя чат-боты эффективны при решении базовых медицинских вопросов, они часто не справляются с тонкими медицинскими состояниями, требующими клинической оценки, что приводит к ограниченной удовлетворенности пациентов в сложных случаях.

- Существует также опасение, что чрезмерная зависимость от автоматизированных систем может задержать экстренное медицинское вмешательство или ввести в заблуждение пациентов в критических ситуациях.

- Чтобы преодолеть эти препятствия, разработчики сосредотачиваются на улучшении возможностей обработки естественного языка (NLP), интеграции чат-ботов с человеческой поддержкой для эскалации и внедрении сквозного шифрования для защиты информации о пациентах.

Рынок чат-ботов в здравоохранении

Рынок сегментирован по признакам компонентов, развертывания, применения и конечного пользователя.

- По компонентам

По компонентному составу рынок чат-ботов для здравоохранения сегментируется на программное обеспечение и услуги. Сегмент программного обеспечения доминировал на рынке с наибольшей долей выручки в 69,4% в 2024 году благодаря растущей интеграции алгоритмов на основе искусственного интеллекта, которые обеспечивают общение в режиме реального времени, проверку симптомов и мониторинг состояния здоровья. Эти программные решения предлагают надежную аналитику, многоязычные возможности и простую интеграцию с электронными медицинскими картами (ЭМК), что способствует их внедрению в больницах и на платформах телемедицины .

Ожидается, что сегмент услуг продемонстрирует самый быстрый среднегодовой темп роста в 21,3% в период с 2025 по 2032 год, что обусловлено растущим спросом на услуги по настройке, обучению чат-ботов и технической поддержке после их внедрения. Поскольку организации здравоохранения стремятся повысить операционную эффективность и вовлеченность пациентов, специализированные услуги играют решающую роль в повышении эффективности и функциональности чат-ботов.

- По развертыванию

По типу развертывания рынок чат-ботов для здравоохранения сегментируется на локальные и облачные. Наибольшая доля выручки в 2024 году (73,1%) пришлась на сегмент облачных чат-ботов благодаря масштабируемости, экономической эффективности и простоте интеграции с мобильными приложениями и веб-платформами. Облачное развертывание обеспечивает удалённый доступ, обновления в режиме реального времени и централизованное хранение данных, что делает его весьма предпочтительным для поставщиков медицинских услуг и страховых компаний.

Прогнозируется, что сегмент локальных решений будет расти самыми быстрыми темпами в среднем на 20,5% в период с 2025 по 2032 год, что обусловлено растущим спросом со стороны учреждений, уделяющих первостепенное внимание конфиденциальности данных, особенно в регионах со строгими правилами в отношении медицинских данных. Локальные решения также позволяют полностью контролировать инфраструктуру и протоколы безопасности, что привлекательно для крупных больниц и государственных учреждений.

- По применению

По сфере применения рынок чат-ботов для здравоохранения сегментируется на помощь с приемом лекарств, запись на прием и медицинское консультирование. Сегмент медицинского консультирования обеспечил наибольшую долю выручки в 2024 году — 46,2%, поскольку чат-боты все чаще помогают пациентам распознавать симптомы, направлять их к соответствующим программам лечения и сокращать количество ненужных визитов в больницу. Эти боты повышают грамотность пациентов и предлагают круглосуточную поддержку, что делает их бесценными инструментами в первичной медицинской помощи и при медицинской сортировке.

Ожидается, что сегмент записи на приём к врачу будет демонстрировать самый быстрый среднегодовой темп роста — 23,6% в период с 2025 по 2032 год, что обусловлено растущей цифровизацией систем здравоохранения и необходимостью снижения административной нагрузки. Эти чат-боты автоматизируют запись на приём, отправляют напоминания и оптимизируют поток пациентов, значительно повышая операционную эффективность клиник и больниц.

- Конечным пользователем

По типу конечного пользователя рынок чат-ботов для здравоохранения сегментируется на пациентов, поставщиков медицинских услуг, страховые компании и другие. Сегмент пациентов лидировал на рынке с самой высокой долей выручки в 51,8% в 2024 году, что обусловлено растущим спросом на доступные и персонализированные решения для здравоохранения. Пациенты всё чаще используют чат-ботов для оценки симптомов, напоминаний о приёме лекарств и поддержки психического здоровья, особенно в отдалённых и недостаточно обслуживаемых регионах.

Ожидается, что сегмент страховых компаний будет расти самыми быстрыми темпами в среднем на 22,9% в период с 2025 по 2032 год благодаря развитию автоматизированной обработки претензий, использованию виртуальных агентов для поддержки клиентов и рекомендаций по страховым полисам на основе искусственного интеллекта. Чат-боты помогают страховщикам повысить удовлетворенность клиентов, сократить операционные расходы и обеспечить взаимодействие со страхователями.

Региональный анализ рынка чат-ботов в здравоохранении

- Северная Америка доминировала на рынке чат-ботов в сфере здравоохранения с наибольшей долей выручки в 41,6% в 2024 году, что обусловлено растущим спросом на виртуальных помощников по здравоохранению, высоким уровнем внедрения услуг телемедицины и интеграцией ИИ в платформы здравоохранения.

- Поставщики медицинских услуг и пациенты в регионе все чаще используют чат-ботов для записи на прием, проверки симптомов, управления приемом лекарств и поддержки психического здоровья благодаря их удобству и круглосуточной доступности.

- Широко распространенная цифровая инфраструктура, высокие расходы на здравоохранение и растущая потребность в эффективных решениях для взаимодействия с пациентами еще больше ускоряют внедрение медицинских чат-ботов в больницах, клиниках и на страховых платформах.

Обзор рынка чат-ботов в здравоохранении США

Рынок чат-ботов для здравоохранения в США в 2024 году занял самую большую долю выручки в Северной Америке – 61%. Это обусловлено развитой экосистемой цифрового здравоохранения, быстрым развитием телемедицины и высоким уровнем проникновения смартфонов и интернета. Присутствие ведущих компаний в сфере медицинских технологий и растущая интеграция чат-ботов в страховые и больничные системы продолжают стимулировать расширение рынка. Более того, диалоговые инструменты на основе искусственного интеллекта используются для снижения нагрузки на систему здравоохранения и повышения качества обслуживания пациентов благодаря поддержке в режиме реального времени и медицинскому просвещению.

Обзор европейского рынка чат-ботов в здравоохранении

Ожидается, что рынок чат-ботов для здравоохранения в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено, главным образом, растущей нагрузкой на системы общественного здравоохранения, растущей потребностью в экономически эффективных решениях для здравоохранения и растущим спросом пациентов на цифровые инструменты. Регион выигрывает от государственных инициатив, поддерживающих электронное здравоохранение, а также от широкого распространения услуг на основе искусственного интеллекта в сфере здравоохранения. Поставщики медицинских услуг в Германии, Франции и странах Северной Европы внедряют чат-ботов для сортировки пациентов, удаленных консультаций и лечения хронических заболеваний.

Обзор рынка чат-ботов в здравоохранении Великобритании

Ожидается, что рынок чат-ботов для здравоохранения в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать инициативы Национальной службы здравоохранения (NHS) по цифровой трансформации и растущая потребность в масштабируемых решениях для коммуникации с пациентами. Чат-боты всё чаще используются для решения неэкстренных медицинских вопросов, поддержки пациентов с COVID-19 и поддержки психического здоровья. Кроме того, растущие инвестиции в стартапы в сфере искусственного интеллекта и цифрового здравоохранения расширяют возможности чат-ботов и стимулируют их внедрение как в государственном, так и в частном секторе здравоохранения.

Обзор рынка чат-ботов в здравоохранении Германии

Ожидается, что рынок чат-ботов для здравоохранения в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ориентацией страны на инновации, растущим спросом на автоматизацию медицинских услуг и повышением цифровой грамотности. Медицинские чат-боты набирают популярность для записи на приём, продления рецептов и наблюдения после лечения. Кроме того, внедрение решений для чат-ботов, соответствующих требованиям GDPR, укрепляет доверие как пользователей, так и медицинских работников.

Обзор рынка чат-ботов в здравоохранении в Азиатско-Тихоокеанском регионе

Рынок чат-ботов для здравоохранения в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 24,5% в год в прогнозируемый период с 2025 по 2032 год, чему будут способствовать стремительная цифровизация здравоохранения, рост проникновения интернета и смартфонов, а также рост осведомленности о здоровье среди населения Китая, Индии, Японии и Юго-Восточной Азии. В регионе наблюдается мощная государственная поддержка телемедицины и искусственного интеллекта, что стимулирует больницы и стартапы к внедрению чат-ботов для удаленных медицинских консультаций и лечения хронических заболеваний.

Обзор рынка чат-ботов в сфере здравоохранения Японии

Рынок чат-ботов в сфере здравоохранения в Японии набирает обороты благодаря передовому технологическому ландшафту страны, старению населения и растущему спросу на инструменты для удалённого ухода. Чат-боты используются для помощи пожилым пациентам в назначении лекарств, отслеживании симптомов и получении психологической помощи. Интеграция с электронными медицинскими картами и многоязычные возможности также способствуют более широкому внедрению чат-ботов в больницах и на платформах для велнеса.

Обзор рынка чат-ботов в здравоохранении в Китае

В 2024 году китайский рынок чат-ботов для здравоохранения занял наибольшую долю рынка в Азиатско-Тихоокеанском регионе благодаря мощной государственной поддержке ИИ в здравоохранении, обширной базе пользователей мобильных медицинских услуг и присутствию ведущих цифровых медицинских платформ, таких как Ping An Good Doctor. Медицинские чат-боты широко используются для онлайн-диагностики, медицинского просвещения и сортировки пациентов. Кроме того, растущая популярность цифрового медицинского страхования и «умных» больниц способствует расширению использования чат-ботов в городских и пригородных районах.

Доля рынка чат-ботов в здравоохранении

Лидерами отрасли чат-ботов в здравоохранении являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Babylon Health (Великобритания)

- Ada Health (Германия)

- Infermedica (Польша)

- Your.MD (Великобритания)

- Buoy Health (США)

- Sensely (США)

- Woebot (США)

- X2AI (США)

- Florence Healthcare (США)

- HealthTap (США)

- GYANT (США)

- PACT Care (США)

- MedWhat (США)

- Bueller Health (США)

- Тиа (США)

- Lark Health (США)

- CareAngel (США)

- SimplifiMed (Индия)

- Catalia Health (США)

- Орбита (США)

Последние разработки на мировом рынке чат-ботов для здравоохранения

- В январе 2025 года компания Movano Health представила кольцо Evie Ring, интегрированное с EvieAI — чат-ботом, ориентированным на здравоохранение и обученным исключительно на рецензируемых медицинских журналах. Чат-бот, разработанный для предоставления высокоточных медицинских ответов в режиме реального времени, заявляет о 99%-ной точности и перенаправляет пользователей в службы экстренной помощи при необходимости. Это нововведение представляет собой значительный прорыв в области носимых медицинских технологий, отражая растущий спрос потребителей на надежные медицинские инструменты на базе искусственного интеллекта.

- В августе 2025 года в таких штатах США, как Иллинойс, начали вводиться законодательные ограничения на использование чат-ботов на основе искусственного интеллекта для консультаций по вопросам психического здоровья. Закон запрещает таким инструментам, как ChatGPT, предоставлять неконтролируемую терапию или диагностические консультации, ссылаясь на соображения безопасности пациентов. Этот шаг отражает более широкое стремление к повышению ответственности и этическим стандартам в сфере ИИ в здравоохранении.

- В июле 2025 года Национальная служба здравоохранения Великобритании (NHS) объявила о предстоящем запуске «My Companion» — чат-бота на базе искусственного интеллекта, который будет встроен в приложение NHS. Этот виртуальный помощник поможет обрабатывать запросы пациентов и оптимизировать маршруты оказания медицинской помощи. Эта инициатива является частью более масштабной программы модернизации технологий NHS стоимостью 10 миллиардов фунтов стерлингов.

- В июле 2025 года правительство Пенджаба (Индия) расширило свою инициативу клиник Aam Aadmi, запустив специальный чат-бот в WhatsApp. Этот инструмент упрощает запись на приём, отправку отчётов и поддержку здоровья матерей и новорожденных, улучшая доступ к медицинской помощи для малообеспеченных групп населения.

- В мае 2025 года американский стартап в области телемедицины Doctronic запустил бесплатную платформу сортировки пациентов на базе искусственного интеллекта, которая предлагает возможные диагнозы и предлагает платные консультации с лицензированными врачами. Платформа провела более 10 миллионов консультаций с использованием искусственного интеллекта и недавно привлекла финансирование в размере 5 миллионов долларов США для расширения своих услуг.

- В мае 2022 года сотрудничество между компаниями Medtronic (Ирландия) и DaVita Inc. (США) было направлено на создание новой независимой компании по производству медицинских изделий, ориентированной на лечение заболеваний почек («NewCo» или «Компания»), для улучшения качества лечения пациентов и улучшения общих результатов.

- В апреле 2022 года компания Ethicon, Inc. (США) (J&J) выпустила электрохирургический генератор для использования в широком спектре открытых и лапароскопических операций. Это высокочастотный генератор с микропроцессорным управлением и изолированным выходом, позволяющий проводить как монополярную резку и коагуляцию, так и биполярную коагуляцию с помощью дополнительного электрода.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ЧАТ-БОТОВ В СФЕРЕ ЗДРАВООХРАНЕНИЯ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА ГЛОБАЛЬНОГО РЫНКА ЧАТ-БОТОВ В СФЕРЕ ЗДРАВООХРАНЕНИЯ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ЧАТ-БОТОВ В СФЕРЕ ЗДРАВООХРАНЕНИЯ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

6 МИРОВОЙ РЫНОК ЧАТ-БОТОВ ДЛЯ ЗДРАВООХРАНЕНИЯ, ПО КОМПОНЕНТАМ

6.1 ОБЗОР

6.2 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

6.3 УСЛУГИ

6.3.1 УСЛУГИ ПО РАЗРАБОТКЕ

6.3.2 ИНТЕГРАЦИОННЫЕ УСЛУГИ

6.3.3 УСЛУГИ ПОДДЕРЖКИ

7 МИРОВОЙ РЫНОК ЧАТ-БОТОВ ДЛЯ ЗДРАВООХРАНЕНИЯ, ПО ТИПУ

7.1 ОБЗОР

7.2 ЧАТ-БОКС СО СКРИПТОМ

7.3 КОНТЕКСТНЫЙ ЧАТ-БОКС

7.4 Чат-бокс для обмена сообщениями

7.5 ДРУГИЕ

8 МИРОВОЙ РЫНОК ЧАТ-БОТОВ В СФЕРЕ ЗДРАВООХРАНЕНИЯ ПО МОДЕЛИ РАЗВЕРТЫВАНИЯ

8.1 ОБЗОР

8.2 ЛОКАЛЬНАЯ МОДЕЛЬ

8.3 ОБЛАЧНАЯ МОДЕЛЬ

8.4 ВЕБ-РЕШЕНИЯ

9 МИРОВОЙ РЫНОК ЧАТ-БОТОВ В СФЕРЕ ЗДРАВООХРАНЕНИЯ ПО ОБЛАСТИ ПРИМЕНЕНИЯ

9.1 ОБЗОР

9.2 ОЦЕНКА СИМПТОМОВ

9.3 ПЛАНИРОВАНИЕ ПРИЕМА И МЕДИЦИНСКОЕ РУКОВОДСТВО

9.4 Помощь с лекарствами

9.5 МАРКЕТИНГ И ПРОДАЖИ

9.6 ВОВЛЕЧЕНИЕ ПАЦИЕНТОВ

9.7 СТРАХОВОЕ ПОКРЫТИЕ И УПРАВЛЕНИЕ ПРЕТЕНЗИЯМИ

9.8 Чат-бот персонального консультанта по вопросам здоровья

9.9 МЕДИЦИНСКОЕ НАПОМИНАНИЕ

9.1 ОКАЗАНИЕ ПОМОЩИ В ОБЛАСТИ ПСИХИЧЕСКОГО ЗДОРОВЬЯ

9.11 ДРУГИЕ

10 МИРОВОЙ РЫНОК ЧАТ-БОТОВ ДЛЯ ЗДРАВООХРАНЕНИЯ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ

10.1 ОБЗОР

10.2 ПОСТАВЩИК МЕДИЦИНСКИХ УСЛУГ

10.3 ПЛАТЕЖНИК МЕДИЦИНСКОГО ОБСЛУЖИВАНИЯ

10.4 ПАЦИЕНТЫ

10.5 ДРУГИЕ

11 МИРОВОЙ РЫНОК ЧАТ-БОТОВ В СФЕРЕ ЗДРАВООХРАНЕНИЯ, ПО РЕГИОНАМ

11.1 ГЛОБАЛЬНЫЙ РЫНОК ЧАТ-БОТОВ В СФЕРЕ ЗДРАВООХРАНЕНИЯ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

11.2 СЕВЕРНАЯ АМЕРИКА

11.2.1 США

11.2.2 КАНАДА

11.2.3 МЕКСИКА

11.3 ЕВРОПА

11.3.1 ГЕРМАНИЯ

11.3.2 ФРАНЦИЯ

11.3.3 Великобритания

11.3.4 ФИНЛЯНДИЯ

11.3.5 ДАНИЯ

11.3.6 НОРВЕГИЯ

11.3.7 ПОЛЬША

11.3.8 ИТАЛИЯ

11.3.9 ИСПАНИЯ

11.3.10 РОССИЯ

11.3.11 ТУРЦИЯ

11.3.12 БЕЛЬГИЯ

11.3.13 НИДЕРЛАНДЫ

11.3.14 ШВЕЙЦАРИЯ

11.3.15 ШВЕЦИЯ

11.3.16 ОСТАЛЬНАЯ ЕВРОПА

11.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.4.1 ЯПОНИЯ

11.4.2 КИТАЙ

11.4.3 ЮЖНАЯ КОРЕЯ

11.4.4 ИНДИЯ

11.4.5 СИНГАПУР

11.4.6 ТАИЛАНД

11.4.7 ИНДОНЕЗИЯ

11.4.8 МАЛАЙЗИЯ

11.4.9 ФИЛИППИНЫ

11.4.10 АВСТРАЛИЯ

11.4.11 НОВАЯ ЗЕЛАНДИЯ

11.4.12 ВЬЕТНАМ

11.4.13 ТАЙВАНЬ

11.4.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

11.5 ЮЖНАЯ АМЕРИКА

11.5.1 БРАЗИЛИЯ

11.5.2 АРГЕНТИНА

11.5.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

11.6 БЛИЖНИЙ ВОСТОК И АФРИКА

11.6.1 ЮЖНАЯ АФРИКА

11.6.2 САУДОВСКАЯ АРАВИЯ

11.6.3 ОАЭ

11.6.4 ЕГИПЕТ

11.6.5 КУВЕЙТ

11.6.6 ОМАН

11.6.7 ИЗРАИЛЬ

11.6.8 БАХРЕЙН

11.6.9 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

11.7 КЛЮЧЕВЫЕ ОСНОВНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

12 ГЛОБАЛЬНЫЙ РЫНОК ЧАТ-БОТОВ В СФЕРЕ ЗДРАВООХРАНЕНИЯ, СТРАТЕГИЯ КОМПАНИЙ

12.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

12.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

12.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

12.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

12.6 РАСШИРЕНИЯ

12.7 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

13 Глобальный рынок чат-ботов в сфере здравоохранения, SWOT-анализ и анализ DBMR

14 МИРОВОЙ РЫНОК ЧАТ-БОТОВ ДЛЯ ЗДРАВООХРАНЕНИЯ, ПРОФИЛЬ КОМПАНИИ

14.1 GYANT.COM, INC.

14.1.1 ОБЗОР КОМПАНИИ

14.1.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.1.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.2 NUANCE COMMUNICATIONS, INC.

14.2.1 ОБЗОР КОМПАНИИ

14.2.2 АНАЛИЗ ДОХОДОВ

14.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.3 EGAIN

14.3.1 ОБЗОР КОМПАНИИ

14.3.2 АНАЛИЗ ДОХОДОВ

14.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.4 ИНБЕНТА ТЕХНОЛОДЖИЗ ИНК.

14.4.1 ОБЗОР КОМПАНИИ

14.4.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.4.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.5 СОЗДАНИЯ

14.5.1 ОБЗОР КОМПАНИИ

14.5.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.5.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.6 CX КОМПАНИЯ

14.6.1 ОБЗОР КОМПАНИИ

14.6.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.6.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.7 NEXT IT CORP. (ДОЧЕРНЯЯ КОМПАНИЯ VERINT)

14.7.1 ОБЗОР КОМПАНИИ

14.7.2 АНАЛИЗ ДОХОДОВ

14.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.8 SYNTHETIX LTD.

14.8.1 ОБЗОР КОМПАНИИ

14.8.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.8.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.9 ВАШ.МД

14.9.1 ОБЗОР КОМПАНИИ

14.9.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.9.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.1 ТВОРЧЕСКАЯ ВИРТУАЛЬНОСТЬ

14.10.1 ОБЗОР КОМПАНИИ

14.10.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.10.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.11 GYANT.COM, INC

14.11.1 ОБЗОР КОМПАНИИ

14.11.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.11.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.12 WOEBOT

14.12.1 ОБЗОР КОМПАНИИ

14.12.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.12.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.13 PACT CARE BV

14.13.1 ОБЗОР КОМПАНИИ

14.13.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.13.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.14 ADA HEALTH GMBH

14.14.1 ОБЗОР КОМПАНИИ

14.14.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.14.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.15 АНБОТО

14.15.1 ОБЗОР КОМПАНИИ

14.15.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.15.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.15.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.16 SENSELY, INC.

14.16.1 ОБЗОР КОМПАНИИ

14.16.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.16.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.16.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.17 BUOY HEALTH, INC.

14.17.1 ОБЗОР КОМПАНИИ

14.17.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.17.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.17.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.18 ИНФЕРМЕДИКА

14.18.1 ОБЗОР КОМПАНИИ

14.18.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.18.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.18.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.19 ВАВИЛОН

14.19.1 ОБЗОР КОМПАНИИ

14.19.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.19.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.19.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.2 БАЙДУ, ИНК.

14.20.1 ОБЗОР КОМПАНИИ

14.20.2 АНАЛИЗ ДОХОДОВ

14.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

*ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

15 СВЯЗАННЫХ ОТЧЕТОВ

16 АНКЕТА

17 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.