Global Healthcare Imaging Informatics Software Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.57 Billion

USD

12.83 Billion

2025

2033

USD

5.57 Billion

USD

12.83 Billion

2025

2033

| 2026 –2033 | |

| USD 5.57 Billion | |

| USD 12.83 Billion | |

| % | |

|

Глобальный рынок программного обеспечения для информатики изображений в здравоохранении, по компонентам (программное обеспечение, оборудование и услуги), приложениям (цифровая радиография, ультразвук, магнитно-резонансная томография, компьютерная томография, ядерная визуализация, маммография), типу развертывания (через Интернет, локально и облачно), конечному пользователю (больницы, специализированные клиники и другие) — отраслевые тенденции и прогноз до 2033 года

Рынок программного обеспечения для информатики и визуализации в здравоохраненииОбзор

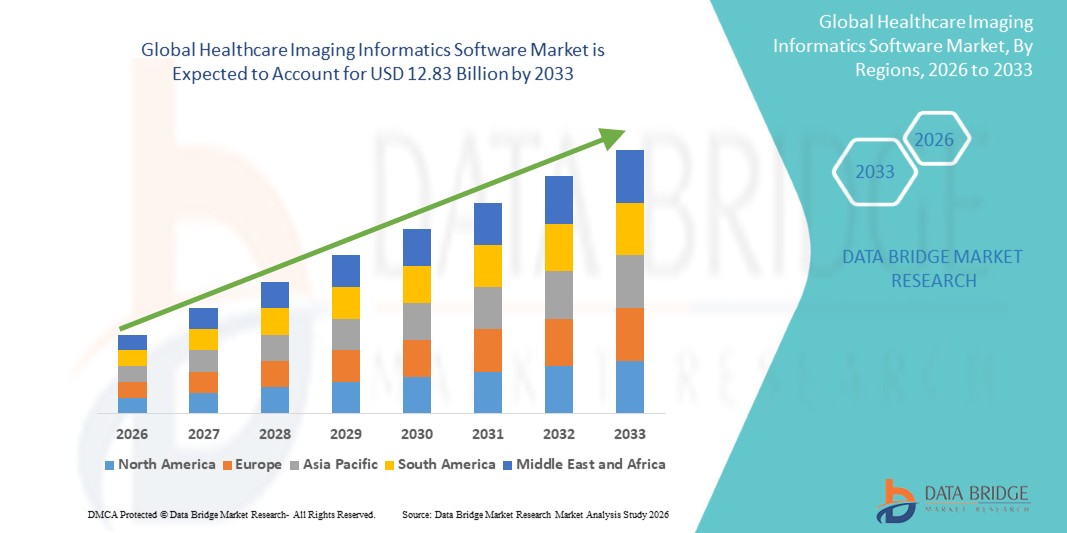

Согласно анализу исследования рынка Data Bridge, рынок программного обеспечения для информатики изображений в здравоохранении оценивается в5,57 млрд долларов США в 2025 годуи, по прогнозам, достигнет12,83 млрд долларов США к 2033 году, растущий приСреднегодовой темп роста 11,00% с 2026 по 2033 год.. На рынке наблюдается устойчивый рост, обусловленный увеличением объема процедур медицинской визуализации, растущим внедрением цифровой инфраструктуры здравоохранения и растущим спросом на эффективное управление, хранение и оптимизацию диагностических рабочих процессов в медицинских учреждениях.

Растущая распространенность хронических заболеваний, расширение использования передовых методов диагностической визуализации и растущее внимание к интегрированным информационным системам здравоохранения побуждают больницы, диагностические центры и специализированные клиники инвестировать в решения в области информатики визуализации. Системы архивирования и передачи изображений (PACS), нейтральные архивы поставщиков (VNA), радиологические информационные системы (RIS) и платформы анализа изображений с поддержкой искусственного интеллекта все чаще развертываются для улучшения процесса принятия клинических решений, улучшения функциональной совместимости, оптимизации рабочих процессов в радиологии и поддержки ухода за пациентами на основе данных как в локальных, так и в облачных средах здравоохранения.

Ключевые рыночные тенденции и идеи

- Северная Америка доминировала на рынке программного обеспечения для информатики изображений в здравоохранении с наибольшей долей дохода в 38,62% в 2025 году, чему способствовало широкое внедрение технологий цифровой визуализации, передовая ИТ-инфраструктура здравоохранения и значительные инвестиции в оптимизацию диагностических рабочих процессов.

- Сегмент программного обеспечения лидировал на рынке с долей 52,84% в 2025 году, что обусловлено растущим внедрением систем архивирования и передачи изображений (PACS), архивов, нейтральных к поставщикам (VNA), радиологических информационных систем (RIS) и корпоративных платформ визуализации в медицинских учреждениях.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом со среднегодовым темпом роста 8,1% в период с 2026 по 2033 год, чему будет способствовать расширение инфраструктуры здравоохранения, увеличение объемов диагностической визуализации и быстрая цифровизация здравоохранения в Китае, Индии и Юго-Восточной Азии.

- Услуги являются самым быстрорастущим типом компонентов, среднегодовой темп роста которых составит 8,9%, что отражает рост спроса на внедрение, интеграцию, обслуживание, консалтинг и управляемые услуги.

- Сегмент компьютерной томографии доминировал в категории типов приложений с долей дохода 27,46% в 2025 году, что обусловлено большим объемом процедур компьютерной томографии, выполняемых во всем мире для оценки травм, диагностики онкологии, сердечно-сосудистой оценки и неотложной помощи.

- На долю локальных решений пришлось 57,34% рынка, чему способствовал высокий спрос со стороны крупных больниц и сетей здравоохранения, требующих максимального контроля над данными пациентов, настройки системы и соблюдения нормативных требований.

- Сегмент облачных технологий является самой быстрорастущей категорией способов развертывания со среднегодовым темпом роста 8,4%, что обусловлено растущим спросом на масштабируемое хранилище, удаленный доступ и экономичное управление инфраструктурой.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025 г.): 5,57 млрд долларов США.

- Ожидаемая рыночная стоимость (2033 г.): 12,83 млрд долларов США.

- Прогноз CAGR (2026–2033 гг.): 11,00%

- Ведущий регион в 2025 году: Северная Америка.

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

Объем отчета и рынок программного обеспечения для информатики изображений в здравоохраненииСегментация

|

Атрибуты |

Программный ключ для информатики изображений в здравоохраненииОбзор рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка · НАС. · Канада · Мексика Европа · Германия · Франция · Великобритания · Нидерланды · Швейцария · Бельгия · Россия · Италия · Испания · Турция · Остальная Европа Азиатско-Тихоокеанский регион · Китай · Япония · Индия · Южная Корея · Сингапур · Малайзия · Австралия · Таиланд · Индонезия · Филиппины · Остальная часть Азиатско-Тихоокеанского региона Ближний Восток и Африка · Саудовская Аравия · ОАЭ · Южная Африка · Египет · Израиль · Остальные страны Ближнего Востока и Африки Южная Америка · Бразилия · Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

·GE HealthCare(НАС.) ·Филипс(Нидерланды) ·Сименс Хелсинерс АГ(Германия) ·Корпорация FUJIFILM Healthcare Americas(НАС.) ·AGFA HealthCare(Бельгия) · Sectra AB (Швеция) · Merge Healthcare Incorporated (США) · Intelerad Medical Systems Incorporated (Канада) · INFINITT Healthcare Co., Ltd. (Южная Корея) · Carestream Health (США) · Корпорация Новарад (США) · RamSoft, Inc. (Канада) · Visage Imaging GmbH (Германия) · Esaote S.p.A. (Италия) · Dedalus S.p.A. (Италия) · КОРПОРАЦИЯ КАНОН МЕДИКАЛ СИСТЕМС (Япония) · Корпорация Oracle (США) · Medic Vision Imaging Solutions Ltd. (Израиль) · PaxeraHealth Corp. (США) · BridgeHead Software Ltd (Великобритания) |

|

Возможности рынка |

· Растущее внедрение корпоративных платформ визуализации, которые объединяют радиологические, кардиологические, патологоанатомические и другие данные визуализации. · Расширение облачной инфраструктуры медицинской визуализации в развивающихся системах здравоохранения. · Расширение интеграции искусственного интеллекта в рабочие процессы обработки изображений |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативно-правовую базу. |

Тенденции рынка программного обеспечения для обработки изображений и информатики в здравоохранении

Тенденция: растущее внедрение корпоративных изображений и диагностики на основе искусственного интеллекта

Поставщики медицинских услуг все чаще внедряют корпоративные информационные платформы визуализации для централизации управления медицинскими изображениями, улучшения клинического сотрудничества и оптимизации рабочих процессов диагностики в разных отделениях. Интеграция искусственного интеллекта позволяет автоматически анализировать изображения, определять приоритетность критических случаев и повышать точность диагностики, одновременно сокращая время подготовки отчетов. Больницы и диагностические сети аналогичным образом используют передовые информационные решения для поддержки инициатив по оказанию медицинской помощи, основанных на ценности, посредством стандартизированного принятия клинических решений на основе данных, а облачные технологии создают совместимые среды, которые облегчают безопасный обмен изображениями в экосистемах здравоохранения.

Например, в марте 2025 года компания GE HealthCare расширила свой портфель информационных систем визуализации с поддержкой искусственного интеллекта, чтобы улучшить оркестровку рабочих процессов обработки изображений на предприятии и повысить эффективность диагностики в распределенных системах здравоохранения.

Динамика рынка программного обеспечения для обработки изображений и информатики в сфере здравоохранения

Ключевой драйвер рынка: растущее внедрение цифровых изображений и совместимых систем здравоохранения

Быстрое расширение процедур диагностической визуализации и интеграция электронных медицинских записей создали значительный спрос на современное программное обеспечение для обработки изображений, которое может управлять архивами изображений, клиническими рабочими процессами и межведомственным обменом данными во все более сложных средах здравоохранения. Больницы, центры визуализации и сети здравоохранения развертывают информационные платформы в качестве основного компонента своих стратегий цифровой трансформации, снижая операционную неэффективность, ускоряя принятие клинических решений и улучшая непрерывность ухода за пациентами в распределенных системах здравоохранения.

Например, в феврале 2025 года Philips усовершенствовала свои корпоративные решения для визуализации, улучшив совместимость между системами визуализации и больничными информационными платформами, поддерживая более интегрированные клинические рабочие процессы.

Ключевое ограничение/проблема: высокая сложность реализации и требования к интеграции данных.

Существенным ограничением на рынке программного обеспечения для информатики изображений в здравоохранении является сложность, связанная с интеграцией платформ визуализации в различные ИТ-среды здравоохранения. Современные решения должны соединять PACS, RIS, VNA, системы EHR и различные методы визуализации, что требует значительных инвестиций в развертывание, настройку и постоянное управление системой. Общая стоимость владения распространяется на обновления программного обеспечения, меры кибербезопасности и обеспечение совместимости, что затрудняет внедрение для небольших больниц, амбулаторных учреждений и организаций здравоохранения с ограниченными ресурсами.

Например, в январе 2025 года несколько крупных поставщиков медицинских услуг, реализующих проекты модернизации корпоративных систем обработки изображений, сообщили о продлении сроков развертывания из-за сложных требований к интеграции устаревших систем, что отражает более широкую проблему крупномасштабного внедрения.

Ключевая рыночная возможность: расширение облачных платформ для анализа изображений на базе искусственного интеллекта

Интеграция искусственного интеллекта и облачных вычислений в информатике обработки изображений представляет собой значительные рыночные возможности. Платформы с поддержкой искусственного интеллекта могут автоматизировать поддержку интерпретации изображений, предоставлять клиническую информацию в режиме реального времени и облегчать крупномасштабный анализ наборов данных изображений для инициатив точной медицины. Развитие облачных архитектур и независимых от поставщиков решений для управления данными еще больше расширяет доступ к расширенным возможностям визуализации, открывая возможности роста на развивающихся рынках здравоохранения в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке.

Например, в апреле 2025 года Oracle Health расширила облачные возможности управления медицинскими данными и изображениями для поддержки масштабируемых корпоративных развертываний изображений и инициатив расширенной аналитики.

Объем рынка программного обеспечения для обработки изображений и информатики в сфере здравоохранения

Рынок программного обеспечения для обработки изображений в здравоохранении сегментирован по компонентам, приложениям, типам развертывания и конечным пользователям.

- По компоненту

В зависимости от компонентов рынок программного обеспечения для информатики изображений в здравоохранении сегментирован на программное обеспечение, оборудование и услуги. Сегмент программного обеспечения доминировал на рынке с долей примерно 52,84% в 2025 году благодаря растущему внедрению систем архивирования и передачи изображений (PACS), архивов, нейтральных к поставщикам (VNA), радиологических информационных систем (RIS) и корпоративных платформ визуализации в медицинских учреждениях. Программные решения служат базовой инфраструктурой для получения, хранения, поиска, совместного использования и анализа изображений. Растущий спрос на автоматизацию рабочих процессов и совместимость ускоряет внедрение программного обеспечения в больницах и диагностических центрах. Интеграция искусственного интеллекта и передовой аналитики еще больше повышает точность диагностики и эффективность работы. Поставщики медицинских услуг все чаще отдают приоритет инвестициям в программное обеспечение для поддержки инициатив цифровой трансформации. Постоянные инновации и постоянные требования к модернизации продолжают укреплять лидерство сегмента на рынке.

Прогнозируется, что в сегменте услуг будет зарегистрирован самый быстрый рост в среднем на 8,9% в период с 2026 по 2033 год, что обусловлено растущим спросом на внедрение, интеграцию, обслуживание, консалтинг и управляемые услуги. Медицинским организациям все чаще требуются специальные знания для развертывания и оптимизации сложных информационных экосистем визуализации. Растущая миграция в сторону облачных платформ создает дополнительный спрос на поддержку и предложения управляемых услуг. Требования соответствия нормативным требованиям и проблемы кибербезопасности также увеличивают потребность в профессиональных поставщиках услуг. Многие учреждения здравоохранения передают функции технического управления на аутсорсинг, чтобы снизить операционную нагрузку и улучшить производительность системы. Ожидается, что расширение корпоративных проектов обработки изображений по всему миру еще больше ускорит внедрение услуг.

- По применению

В зависимости от применения рынок программного обеспечения для информатики изображений в здравоохранении сегментирован на цифровую рентгенографию, ультразвук, магнитно-резонансную томографию, компьютерную томографию, ядерную визуализацию и маммографию. Сегмент компьютерной томографии (КТ) доминировал на рынке с долей примерно 27,46% в 2025 году из-за большого объема процедур компьютерной томографии, выполняемых во всем мире для оценки травм, диагностики онкологии, оценки сердечно-сосудистой системы и неотложной помощи. КТ-изображения создают большие наборы данных, которые требуют передовых информационных решений для эффективного хранения, управления и интерпретации. Поставщики медицинских услуг все чаще полагаются на программное обеспечение для визуализации и информатики для оптимизации рабочего процесса КТ и процессов отчетности. Растущая распространенность хронических заболеваний и растущий спрос на раннюю диагностику поддерживают использование компьютерной томографии во всем мире. Инструменты анализа изображений на базе искусственного интеллекта еще больше повышают ценность информационных платформ, связанных с КТ. Постоянное технологическое развитие многосрезовых компьютерных томографов и систем компьютерной томографии высокого разрешения продолжает способствовать доминированию в сегменте.

Ожидается, что в сегменте маммографии будет наблюдаться самый быстрый рост в среднем на 9,2% в период с 2026 по 2033 год, что обусловлено увеличением инициатив по скринингу рака молочной железы и растущей осведомленностью о раннем выявлении заболеваний. Правительства и организации здравоохранения во всем мире расширяют программы скрининга для улучшения результатов диагностики и снижения уровня смертности. Программное обеспечение для обработки изображений играет решающую роль в управлении большими объемами маммографических изображений и поддержке диагностической интерпретации. Внедрение цифрового томосинтеза молочной железы и анализа маммографии с помощью искусственного интеллекта еще больше увеличивает спрос. Увеличение инвестиций в инфраструктуру женского здравоохранения способствует расширению рынка. Ожидается, что растущее внимание к стратегиям профилактического здравоохранения будет способствовать устойчивому росту в этом сегменте.

- По типу развертывания

В зависимости от типа развертывания рынок программного обеспечения для информатики изображений в здравоохранении сегментирован на веб-, локальный и облачный. Сегмент локальных систем возглавил рынок с долей примерно 57,34% в 2025 году, что обусловлено высоким спросом со стороны крупных больниц и сетей здравоохранения, требующих максимального контроля над данными пациентов, настройки системы и соблюдения нормативных требований. Многие медицинские учреждения по-прежнему отдают предпочтение локальным средам из-за опасений относительно конфиденциальности данных и кибербезопасности. Эти решения обеспечивают высокую надежность, низкую задержку и прямую интеграцию с существующей больничной инфраструктурой. Большими наборами данных изображений можно управлять внутри компании, независимо от внешних поставщиков услуг. Существующие медицинские учреждения часто обладают ресурсами, необходимыми для эффективного обслуживания и модернизации локальных систем. Активное распространение среди крупных поставщиков медицинских услуг продолжает поддерживать лидирующие позиции этого сегмента.

Ожидается, что в сегменте облачных технологий будет зафиксирован самый быстрый рост в среднем на 8,4% в период с 2026 по 2033 год, чему способствует рост спроса на масштабируемое хранилище, удаленный доступ и экономичное управление инфраструктурой. Облачные платформы позволяют поставщикам медицинских услуг обмениваться медицинскими изображениями из разных мест и поддерживать совместное принятие клинических решений. Растущее внедрение телемедицины и удаленной диагностики еще больше усиливает спрос на облачные решения для визуализации. Достижения в области облачной безопасности и соблюдения нормативных требований снижают барьеры для внедрения. Организации здравоохранения все чаще ищут гибкие модели развертывания, которые минимизируют капитальные затраты. Ожидается, что расширение инициатив в области цифрового здравоохранения во всем мире ускорит внедрение облачных платформ.

- Конечным пользователем

В зависимости от конечных пользователей рынок программного обеспечения для информатики изображений в здравоохранении сегментирован на больницы, специализированные клиники и другие. Сегмент больниц доминировал на рынке с долей примерно 45,27% в 2025 году благодаря высокой концентрации процедур диагностической визуализации и широкому внедрению корпоративных систем визуализации. Больницы управляют большими объемами данных визуализации пациентов, полученных из нескольких отделений, включая радиологию, кардиологию, онкологию и неотложную медицинскую помощь. Программное обеспечение для обработки изображений обеспечивает централизованное управление изображениями, оптимизацию рабочих процессов и улучшение клинического сотрудничества. Увеличение инвестиций в модернизацию ИТ в здравоохранении способствует широкому внедрению в больничных сетях. Интеграция данных визуализации с электронными медицинскими записями еще больше повышает клиническую эффективность и результаты лечения пациентов. Их крупный масштаб деятельности и постоянные инвестиции в технологии укрепляют лидерство на рынке.

По прогнозам, в сегменте специализированных клиник будет наблюдаться самый быстрый рост в среднем на 8,7% в период с 2026 по 2033 год, что обусловлено ростом спроса на амбулаторные диагностические услуги и специализированные процедуры медицинской визуализации. Эти учреждения быстро внедряют передовые информационные платформы визуализации для повышения производительности и более быстрого получения диагностических результатов. Растущее предпочтение пациентами экономически эффективной амбулаторной помощи способствует расширению специализированных клиник по всему миру. Облачные решения позволяют клиникам получить доступ к сложным возможностям визуализации без крупных инвестиций в инфраструктуру. Рост распространенности хронических заболеваний и активизация скрининговых мероприятий приводят к увеличению объемов визуализации. Ожидается, что необходимость в оптимизации рабочих процессов и улучшении ухода за пациентами ускорит внедрение в течение прогнозируемого периода.

Региональный анализ рынка программного обеспечения для визуализации и информатики в сфере здравоохранения

Северная Америка доминировала на рынке программного обеспечения для информатики изображений в здравоохранении с наибольшей долей дохода в 38,62% в 2025 году, чему способствовало широкое внедрение технологий цифровой визуализации, передовая ИТ-инфраструктура здравоохранения и значительные инвестиции в оптимизацию диагностических рабочих процессов. Регион также извлекает выгоду из крупных инвестиций в корпоративные платформы визуализации, широкого внедрения электронных медицинских записей и растущего использования аналитики изображений с поддержкой искусственного интеллекта в больницах, диагностических центрах и интегрированных сетях здравоохранения. Растущее внимание к совместимости, оптимизации клинических рабочих процессов и предоставлению услуг здравоохранения, основанному на ценности, продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Анализ рынка программного обеспечения для информатики и визуализации в сфере здравоохранения США

На рынке программного обеспечения для обработки изображений в сфере здравоохранения в США наблюдается сильный рост благодаря растущим инвестициям в цифровизацию здравоохранения, корпоративные платформы визуализации и диагностические технологии на базе искусственного интеллекта. Развитая инфраструктура здравоохранения страны, наряду с растущим внедрением облачных решений для визуализации и совместимых систем медицинской информации, стимулирует спрос в больницах, диагностических центрах и специализированных медицинских учреждениях. Кроме того, растущее внимание к повышению эффективности клинического рабочего процесса и повышению точности диагностики ускоряет внедрение программного обеспечения для обработки изображений среди поставщиков медицинских услуг и интегрированных сетей доставки.

Анализ рынка программного обеспечения для информатики и визуализации в сфере здравоохранения в Европе

Европейский рынок программного обеспечения для обработки изображений в здравоохранении остается основным источником мирового дохода, чему способствуют крупные инвестиции в ИТ в сфере здравоохранения, технологические инновации и высокий спрос на передовые решения для управления визуализацией. Широкое использование корпоративных платформ визуализации, PACS и диагностических инструментов с поддержкой искусственного интеллекта способствует расширению рынка во всем регионе. Увеличение инвестиций в инициативы по преобразованию цифрового здравоохранения в сочетании со строгими правилами управления данными и высокоразвитой экосистемой здравоохранения продолжают способствовать распространению программного обеспечения для обработки изображений по всей Европе.

Обзор рынка программного обеспечения для информатики и визуализации в здравоохранении Великобритании

Британский рынок программного обеспечения для обработки изображений в сфере здравоохранения переживает устойчивый рост, чему способствует растущее внедрение технологий цифровой визуализации, программ модернизации здравоохранения и диагностических решений с использованием искусственного интеллекта. Росту рынка способствуют растущие инвестиции в передовую инфраструктуру визуализации и растущий спрос на эффективные клинические рабочие процессы, основанные на данных. Кроме того, интеграция облачных вычислений, искусственного интеллекта и технологий совместимости улучшает управление данными визуализации и эффективность диагностики, позиционируя Великобританию как ключевой центр инноваций в индустрии программного обеспечения для информатики изображений в здравоохранении.

Обзор рынка программного обеспечения для обработки изображений и информатики в сфере здравоохранения в Германии

Рынок программного обеспечения для обработки изображений в сфере здравоохранения в Германии неуклонно расширяется благодаря развитой системе здравоохранения страны, сильному сектору медицинских технологий и растущему внедрению решений для управления визуализацией нового поколения. Больницы, диагностические центры и исследовательские учреждения все чаще используют программное обеспечение для обработки изображений для архивирования изображений, оптимизации рабочих процессов и поддержки принятия клинических решений. Постоянное развитие технологий диагностики с использованием искусственного интеллекта, облачной интеграции и технологий совместимости, а также пристальное внимание правительства к инновациям и эффективности здравоохранения способствуют дальнейшему росту рынка в Германии.

Анализ рынка программного обеспечения для информатики и визуализации в сфере здравоохранения в Азиатско-Тихоокеанском регионе

Ожидается, что на рынке программного обеспечения для информатики медицинских изображений в Азиатско-Тихоокеанском регионе будет наблюдаться быстрый рост, обусловленный увеличением расходов на здравоохранение, расширением инфраструктуры диагностической визуализации и ростом инвестиций в ИТ-системы здравоохранения в таких странах, как Китай, Индия и Япония. Растущая осведомленность о раннем выявлении заболеваний, растущее внедрение передовых технологий визуализации и растущий спрос на масштабируемые и экономически эффективные решения в области здравоохранения способствуют расширению регионального рынка. Кроме того, растущее присутствие инициатив в области цифрового здравоохранения и медицинских исследований ускоряет внедрение программного обеспечения для обработки изображений в здравоохранении и академических секторах.

Обзор рынка программного обеспечения для информатики и визуализации в здравоохранении Японии

На японском рынке программного обеспечения для обработки изображений в сфере здравоохранения наблюдается устойчивый рост благодаря растущим инвестициям в цифровизацию здравоохранения, диагностические инновации и передовые технологии медицинской визуализации. Поставщики медицинских услуг, научно-исследовательские институты и диагностические центры все чаще используют сложные информационные платформы визуализации для управления изображениями, улучшения рабочих процессов и поддержки клинических решений. Более того, растущая интеграция искусственного интеллекта и облачных технологий, а также ориентация страны на эффективное и качественное оказание медицинских услуг еще больше способствуют росту рынка.

Анализ рынка программного обеспечения для информатики и визуализации в сфере здравоохранения в Китае

Рынок программного обеспечения для информатики и визуализации в сфере здравоохранения в Китае быстро растет благодаря растущей модернизации здравоохранения, расширению медицинской инфраструктуры и растущему вниманию правительства к цифровизации здравоохранения и эффективности диагностики. Растущее внедрение аналитики изображений с поддержкой искусственного интеллекта и облачных информационных платформ в больницах, диагностических центрах и сетях здравоохранения значительно повышает спрос на рынке. Кроме того, растущие инвестиции в ИТ в сфере здравоохранения, повышение осведомленности о ранней диагностике и быстрый технологический прогресс позиционируют Китай как один из самых быстрорастущих рынков программного обеспечения для обработки изображений в сфере здравоохранения в мире.

Доля рынка программного обеспечения для обработки изображений и информатики в здравоохранении

Индустрию программного обеспечения для медицинской визуализации в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- GE HealthCare (США)

- Филипс (Нидерланды)

- Siemens Healthineers AG (Германия)

- FUJIFILM Healthcare Americas Corporation (США)

- AGFA HealthCare (Бельгия)

- Sectra AB (Швеция)

- Merge Healthcare Incorporated (США)

- Intelerad Medical Systems Incorporated (Канада)

- INFINITT Healthcare Co., Ltd. (Южная Корея)

- Carestream Health (США)

- Корпорация Новарад (США)

- RamSoft, Inc. (Канада)

- Visage Imaging GmbH (Германия)

- Esaote S.p.A. (Италия)

- Дедалус С.п.А. (Италия)

- КОРПОРАЦИЯ КАНОН МЕДИКАЛ СИСТЕМС (Япония)

- Корпорация Oracle (США)

- Medic Vision Imaging Solutions Ltd. (Израиль)

- PaxeraHealth Corp. (США)

- BridgeHead Software Ltd (Великобритания)

Последние разработки на рынке программного обеспечения для информатики изображений в здравоохранении

- В марте 2025 года GE HealthCare объявила о выпуске своего портфолио Genesis — нового облачного корпоративного программного обеспечения для обработки изображений как услуги (SaaS), предназначенного для улучшения рабочих процессов визуализации в здравоохранении и ускорения цифровой трансформации. В портфолио входят облачные периферийные устройства, системы хранения данных, независимые от поставщиков архивы (VNA) и возможности миграции данных, позволяющие организациям здравоохранения безопасно управлять, хранить и получать доступ к данным медицинских изображений, одновременно улучшая совместимость и операционную эффективность в корпоративных средах визуализации.

- В сентябре 2024 года Sectra объявила о заключении общепровинциального соглашения о развертывании своей корпоративной платформы визуализации Sectra One Cloud в более чем 150 медицинских учреждениях в Квебеке, Канада, для поддержки радиологии, визуализации молочной железы и ортопедии. Облачное развертывание обеспечивает безопасный обмен изображениями, оптимизацию рабочих процессов и улучшение совместной работы в государственных больницах, демонстрируя растущее внедрение облачной корпоративной информатики визуализации в крупных сетях здравоохранения.

- В марте 2024 года Sectra объявила, что многосайтовая сеть здравоохранения университетов США выбрала подписную службу Sectra One Cloud для управления растущими объемами изображений и усиления кибербезопасности. Полностью управляемое SaaS-решение обеспечивает корпоративную инфраструктуру визуализации, непрерывный мониторинг, обновления программного обеспечения и безопасный доступ к более чем десяти больницам, что подчеркивает переход отрасли к облачным информационным платформам визуализации.

- В ноябре 2023 года компания FUJIFILM Healthcare Americas продемонстрировала усовершенствованные облачные решения Synapse® Enterprise Imaging на ежегодном собрании RSNA, представив новые возможности рабочего процесса, интеграции и взаимодействия с пациентами. Обновленный портфель усиливает управление изображениями в масштабах всего предприятия, улучшает рабочие процессы диагностики и поддерживает организации здравоохранения с помощью масштабируемых информационных решений для визуализации в нескольких клинических отделениях.

- В апреле 2023 года компания FUJIFILM Healthcare Americas объявила о дебюте Synapse Pathology на ежегодном собрании HIMSS 2023, расширив свой портфель корпоративных систем визуализации за счет цифровой патологии. Независимое от поставщика решение PACS для патологии обеспечивает централизованное управление изображениями и данными патологии на нескольких объектах здравоохранения, усиливая движение отрасли к интегрированным информационным платформам визуализации в масштабах всего предприятия.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.