Global Healthcare Mobility Solutions Market

Размер рынка в млрд долларов США

CAGR :

%

USD

237.24 Billion

USD

1,441.44 Billion

2025

2033

USD

237.24 Billion

USD

1,441.44 Billion

2025

2033

| 2026 –2033 | |

| USD 237.24 Billion | |

| USD 1,441.44 Billion | |

| % | |

|

Сегментация мирового рынка мобильных решений для здравоохранения по продуктам и услугам (мобильные устройства, мобильные приложения и корпоративные мобильные платформы), области применения (корпоративные решения и приложения Mhealth), конечным пользователям (плательщики, поставщики и пациенты) — тенденции отрасли и прогноз до 2033 года

Размер рынка решений для мобильности здравоохранения

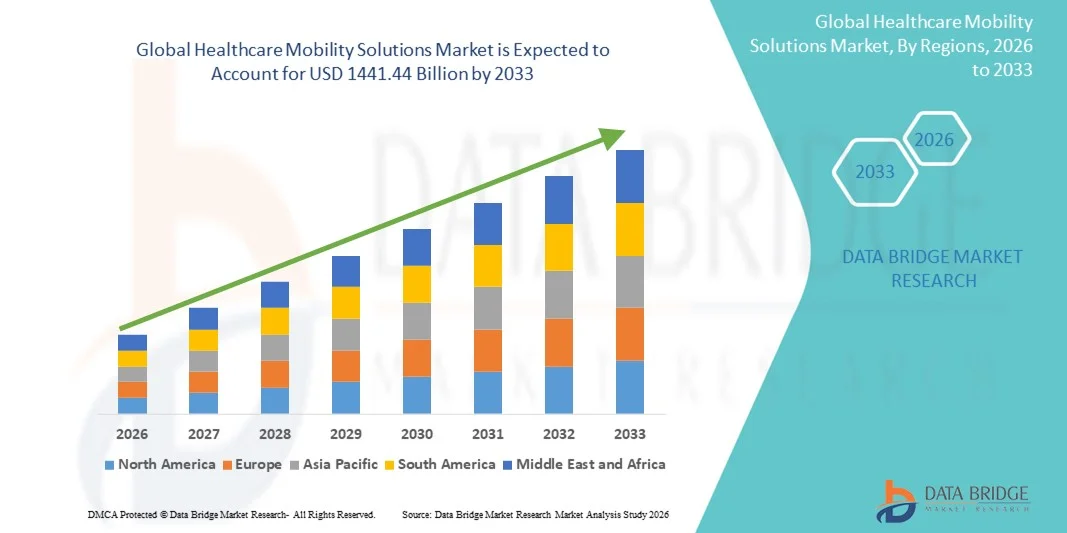

- Объем мирового рынка решений для мобильности здравоохранения в 2025 году оценивался в 237,24 млрд долларов США и, как ожидается , достигнет 1441,44 млрд долларов США к 2033 году при среднегодовом темпе роста 25,30% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен быстрой цифровой трансформацией и технологическим прогрессом в сфере здравоохранения, что приводит к более широкому внедрению мобильных технологий в больницах, клиниках и учреждениях по уходу на дому. Интеграция смартфонов, планшетов и медицинских приложений позволяет осуществлять мониторинг состояния пациентов в режиме реального времени, телемедицину и управление данными, тем самым повышая эффективность и улучшая результаты лечения.

- Более того, растущий спрос на экономичные, удобные и совместимые системы здравоохранения делает решения для обеспечения мобильности в здравоохранении важнейшим компонентом современной инфраструктуры здравоохранения. Эти факторы ускоряют внедрение решений для обеспечения мобильности в здравоохранении, тем самым значительно стимулируя рост отрасли.

Анализ рынка решений для мобильности здравоохранения

- Решения для обеспечения мобильности в здравоохранении, охватывающие мобильные устройства, программные приложения и корпоративные платформы, становятся всё более важными в современных медицинских учреждениях благодаря своей способности улучшать коммуникацию, оптимизировать рабочие процессы и повышать качество ухода за пациентами в больницах, клиниках и учреждениях по уходу на дому. Интеграция мобильных инструментов обеспечивает доступ к данным пациентов в режиме реального времени, удалённый мониторинг и лучшую координацию действий медицинских работников.

- Растущий спрос на решения для мобильной медицинской помощи обусловлен, прежде всего, растущим внедрением технологий цифрового здравоохранения , ростом использования смартфонов среди медицинских работников и растущим вниманием к телемедицине и удаленному ведению пациентов. Кроме того, потребность в экономичных и совместимых системах, повышающих эффективность работы, также стимулирует рост рынка.

- Северная Америка доминировала на рынке решений для мобильной медицины, заняв в 2025 году наибольшую долю выручки в 41,77%. Она характеризуется развитой инфраструктурой здравоохранения, высоким уровнем внедрения цифровых технологий и значительным присутствием ведущих ИТ-компаний в сфере здравоохранения. В США наблюдается значительный рост внедрения мобильных медицинских платформ и инструментов интеграции электронных медицинских карт (ЭМК), чему способствовала поддержка со стороны регулирующих органов и технологические инновации в больницах и клиниках.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке мобильных решений для здравоохранения в прогнозируемый период, демонстрируя среднегодовой темп роста (CAGR). Рост в регионе обусловлен быстрой цифровизацией систем здравоохранения, расширением использования смартфонов среди медицинских работников и активизацией государственных инициатив по повышению доступности медицинских услуг с помощью мобильных и облачных технологий.

- Сегмент корпоративных решений обеспечил наибольшую долю рынка в 52,3% в 2025 году благодаря своей ключевой роли в оптимизации внутренних операций больницы, управлении данными пациентов и распределении ресурсов.

Область применения отчета и сегментация рынка решений для мобильности здравоохранения

|

Атрибуты |

Ключевые аналитики рынка решений для мобильности здравоохранения |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка решений для мобильности здравоохранения

Растущая интеграция ИИ, Интернета вещей и облачных платформ в решениях для обеспечения мобильности здравоохранения

- Значительной и быстрорастущей тенденцией на мировом рынке решений для мобильности здравоохранения является растущая интеграция искусственного интеллекта (ИИ), Интернета вещей (ИВ) и облачных платформ для улучшения ухода за пациентами в режиме реального времени, доступности данных и эффективности работы медицинских учреждений.

- Аналитика на основе искусственного интеллекта преобразует мобильность здравоохранения, обеспечивая возможность предиктивной диагностики, автоматизации клинических рабочих процессов и интеллектуальной интерпретации данных, помогая врачам принимать более быстрые и точные решения.

- Например, в сентябре 2023 года компания Philips Healthcare представила свою платформу клинического сотрудничества на базе искусственного интеллекта, которая объединяет мониторинг состояния пациентов на основе Интернета вещей с мобильным доступом, обеспечивая доступ к клинической информации в режиме реального времени и возможность удаленного сотрудничества между специалистами здравоохранения.

- Облачные решения для обеспечения мобильности набирают популярность, поскольку они обеспечивают бесперебойный обмен электронными медицинскими картами (ЭМК) и медицинскими изображениями между устройствами и учреждениями здравоохранения, способствуя лучшей координации между врачами, медсестрами и административным персоналом.

- Внедрение мобильных устройств с поддержкой Интернета вещей, таких как носимые устройства и подключенные системы мониторинга, позволяет поставщикам медицинских услуг собирать данные о жизненно важных показателях пациентов в режиме реального времени, улучшая удаленное управление и отслеживание хронических заболеваний.

- Более того, интеграция мобильных приложений с телемедициной и цифровыми медицинскими платформами оптимизирует виртуальные консультации, управление приемом лекарств и последующее наблюдение за пациентами, снижая нагрузку на инфраструктуру здравоохранения.

- Благодаря такому слиянию искусственного интеллекта, Интернета вещей и облачных вычислений создается интеллектуальная экосистема здравоохранения, которая повышает доступность, улучшает результаты лечения пациентов и стимулирует развитие взаимосвязанной медицинской помощи на основе данных во всем мире.

Динамика рынка решений для мобильности здравоохранения

Водитель

Растущий спрос на эффективный уход за пациентами и цифровую трансформацию в здравоохранении

- Растущая потребность в улучшении результатов лечения пациентов, операционной эффективности и рационализации предоставления медицинских услуг является основным фактором, способствующим росту рынка мобильных решений для здравоохранения во всем мире.

- Внедрение мобильных приложений, устройств, устанавливаемых на месте оказания медицинской помощи, и интегрированных систем электронных медицинских карт (EHR) помогает поставщикам медицинских услуг мгновенно получать доступ к данным пациентов и обмениваться ими, что позволяет быстрее принимать решения и сокращать административные задержки.

- Например, в марте 2024 года компания Oracle Health запустила усовершенствованную мобильную платформу здравоохранения, предназначенную для объединения клинических рабочих процессов и обеспечения координации ухода в больницах, клиниках и удаленных учреждениях, что значительно повышает качество предоставления услуг цифрового здравоохранения.

- Растущий переход к моделям оказания медицинской помощи, основанным на ценностях, побуждает учреждения здравоохранения внедрять мобильные медицинские технологии, которые обеспечивают непрерывность оказания медицинской помощи и минимизируют врачебные ошибки.

- Более того, глобальное расширение услуг телемедицины после COVID-19 ускорило внедрение мобильных решений, которые поддерживают удаленную диагностику, взаимодействие с пациентами и сотрудничество между медицинскими специалистами в режиме реального времени.

- Поскольку поставщики медицинских услуг все больше внимания уделяют совместимости, ориентированному на пациента уходу и эффективному управлению ресурсами, ожидается, что спрос на интегрированные мобильные платформы продолжит неуклонно расти в течение прогнозируемого периода.

Сдержанность/Вызов

Проблемы безопасности данных и проблемы взаимодействия

- Одной из наиболее существенных проблем, препятствующих широкому внедрению решений по обеспечению мобильности в здравоохранении, является растущая обеспокоенность по поводу безопасности данных, нарушений конфиденциальности и несанкционированного доступа к конфиденциальной информации о пациентах.

- Зависимость от облачных и мобильных платформ повышает уязвимость к киберугрозам, поэтому для обеспечения целостности данных необходимы надежное шифрование, протоколы аутентификации и соблюдение таких норм, как HIPAA и GDPR.

- Например, несколько громких утечек данных в секторе здравоохранения вызвали обеспокоенность среди учреждений относительно безопасности мобильных приложений и сетевых медицинских устройств.

- Другим критически важным ограничением остается совместимость, поскольку многим устаревшим системам здравоохранения сложно беспрепятственно интегрироваться с современными мобильными платформами, что приводит к фрагментации рабочих процессов и разрозненности данных.

- Высокая стоимость внедрения, связанная с крупномасштабной цифровой трансформацией, а также необходимость постоянного обновления программного обеспечения и поддержания кибербезопасности также могут стать препятствиями, особенно для малых и средних поставщиков медицинских услуг.

- Преодоление этих проблем посредством усовершенствованных стандартов взаимодействия, строгих фреймворков защиты данных и стратегических инвестиций в безопасную мобильную инфраструктуру будет иметь решающее значение для поддержания темпов роста рынка мобильных решений для здравоохранения.

Рынок мобильных решений для здравоохранения

Рынок сегментирован по признакам продуктов и услуг, области применения и конечного пользователя.

- По продуктам и услугам

На основе продуктов и услуг рынок решений для мобильности здравоохранения сегментируется на мобильные устройства, мобильные приложения и корпоративные мобильные платформы. Сегмент мобильных приложений занял наибольшую долю рынка в 46,5% в 2025 году, что обусловлено широким использованием медицинских приложений для мониторинга пациентов, телемедицины, клинической коммуникации и диагностики. Растущее предпочтение цифровых медицинских платформ, особенно после пандемии COVID-19, привело к резкому увеличению числа загрузок мобильных приложений для здравоохранения во всем мире. Больницы и клиники все чаще интегрируют функции поддержки принятия клинических решений, электронных рецептов и планирования приема в мобильные приложения, повышая операционную эффективность и вовлеченность пациентов. Кроме того, постоянные инновации в области решений для мобильного здравоохранения такими ключевыми игроками, как Philips, Cerner и Epic Systems, расширили использование приложений в лечении хронических заболеваний и виртуальных консультациях. Возможность бесшовного подключения приложений к системам электронных медицинских карт и носимым устройствам еще больше укрепляет их доминирование на рынке мобильных решений для здравоохранения.

Ожидается, что сегмент корпоративных мобильных платформ продемонстрирует самый быстрый среднегодовой темп роста в 22,4% в период с 2026 по 2033 год, что обусловлено растущей потребностью медицинских организаций в безопасной и интегрированной мобильной инфраструктуре. Эти платформы позволяют медицинским учреждениям управлять несколькими мобильными приложениями, защищать конфиденциальные данные и обеспечивать соблюдение таких нормативных требований, как HIPAA и GDPR. Растущее внедрение политики BYOD (принеси своё устройство) и облачной инфраструктуры в больницах и клиниках значительно повысило спрос на решения для корпоративной мобильности. Более того, интеграция с передовой аналитикой и панелями мониторинга на базе искусственного интеллекта позволяет в режиме реального времени отслеживать эффективность рабочих процессов и данные пациентов, что способствует быстрому расширению сегмента как на развитых, так и на развивающихся рынках.

- По применению

По области применения рынок решений для мобильности в здравоохранении сегментируется на корпоративные решения и приложения mHealth. Сегмент корпоративных решений занимал наибольшую долю рынка – 52,3% – в 2025 году благодаря своей ключевой роли в оптимизации внутренних процессов больниц, управлении данными пациентов и распределении ресурсов. Медицинские организации все чаще внедряют мобильные системы электронных медицинских карт (EHR), программное обеспечение для управления запасами и средства связи для оптимизации повседневной деятельности. Рост сегмента также объясняется растущим внедрением облачных мобильных решений, которые обеспечивают масштабируемость и взаимодействие между различными подразделениями. Кроме того, поставщики медицинских услуг используют корпоративные мобильные решения для улучшения управления клиническими рабочими процессами, сокращения документооборота и повышения точности принятия решений, особенно в крупных многопрофильных больницах и диагностических центрах.

Ожидается, что сегмент мобильных медицинских приложений будет демонстрировать самый быстрый среднегодовой темп роста в 23,1% в период с 2026 по 2033 год, что обусловлено расширением использования мобильных медицинских технологий для дистанционного мониторинга пациентов, телеконсультаций, отслеживания физической формы и контроля соблюдения режима приема лекарств. Пациенты все чаще используют приложения на смартфонах для мониторинга жизненно важных показателей, записи на виртуальные консультации и доступа к персонализированным медицинским данным. Интеграция чат-ботов на основе искусственного интеллекта, возможности подключения носимых устройств и функций телемедицины в мобильные медицинские приложения значительно повышает вовлеченность пациентов и доступность медицинской помощи. Более того, распространение хронических заболеваний и рост численности пожилых людей ускоряют спрос на мобильные решения для профилактической помощи, особенно в развивающихся странах, где быстро растёт внедрение цифрового здравоохранения.

- Конечным пользователем

По принципу конечного пользователя рынок мобильных решений для здравоохранения сегментируется на плательщиков, поставщиков медицинских услуг и пациентов. Сегмент поставщиков медицинских услуг занял наибольшую долю рынка – 49,7% – в 2025 году, что обусловлено растущим внедрением мобильных технологий больницами, клиниками и диагностическими центрами для оптимизации работы и улучшения результатов лечения пациентов. Поставщики медицинских услуг используют мобильные решения для клинической коммуникации, управления медицинскими картами пациентов, удаленного мониторинга и интеграции с телемедициной. Растущий спрос на мобильный доступ к электронным медицинским картам (EHR), а также решения для обеспечения совместимости, позволяющие медицинским работникам получать данные о пациентах в режиме реального времени из любой точки, усилили доминирование этого сегмента. Кроме того, больницы внедряют мобильные инструменты для снижения частоты повторных госпитализаций, повышения эффективности рабочих процессов и качества медицинской помощи за счет постоянного взаимодействия с пациентами.

Прогнозируется, что сегмент пациентов будет демонстрировать самый быстрый среднегодовой темп роста на уровне 21,8% в период с 2026 по 2033 год, чему будет способствовать повышение уровня цифровой грамотности в здравоохранении и растущая тенденция к самостоятельному контролю за своим здоровьем с помощью мобильных и носимых устройств. Пациенты все чаще используют мобильные приложения для записи на прием, напоминаний о приеме лекарств и удаленных консультаций. Растущая доступность недорогих смартфонов и интернет-подключения на развивающихся рынках дополнительно стимулирует участие пациентов в экосистемах мобильного здравоохранения. Более того, переход к персонализированному здравоохранению, где пациенты могут активно отслеживать и контролировать параметры своего здоровья, позиционирует этот сегмент как ключевой драйвер роста в ближайшие годы.

Региональный анализ рынка решений для мобильности здравоохранения

- Северная Америка доминировала на рынке решений для мобильности здравоохранения с наибольшей долей выручки в 41,77% в 2025 году, характеризуясь развитой инфраструктурой здравоохранения, высокими показателями внедрения цифровых технологий и сильным присутствием ведущих ИТ-компаний в сфере здравоохранения.

- Росту региона способствует широкая интеграция электронных медицинских карт (ЭМК), мобильных медицинских платформ и телемедицинских приложений. Растущее использование мобильных устройств медицинскими работниками для клинической коммуникации, мониторинга состояния пациентов и оптимизации рабочих процессов продолжает ускорять внедрение решений для обеспечения мобильности в здравоохранении.

- Более того, благоприятная государственная политика, направленная на продвижение цифровой трансформации, и растущее внимание к улучшению взаимодействия с пациентами и результатов лечения укрепляют лидерство Северной Америки на мировом рынке.

Обзор рынка мобильных решений для здравоохранения в США

Рынок мобильных решений для здравоохранения США в 2025 году занял самую большую долю выручки в Северной Америке – 82% – благодаря мощной ИТ-инфраструктуре здравоохранения и быстрому внедрению мобильных медицинских приложений. Акцент страны на пациентоориентированном подходе к оказанию медицинской помощи, совместимости и дистанционном предоставлении медицинских услуг значительно ускорил внедрение мобильных решений в больницах и клиниках. Кроме того, рост инвестиций в стартапы в сфере цифрового здравоохранения, развитие сетей 5G и интеграция аналитики на основе искусственного интеллекта в мобильные платформы здравоохранения повышают операционную эффективность и качество принятия клинических решений в режиме реального времени по всей территории США.

Обзор европейского рынка мобильных решений для здравоохранения

Ожидается, что рынок решений для мобильной медицины в Европе будет стабильно расти в течение прогнозируемого периода, чему будет способствовать эффективная нормативно-правовая база, способствующая внедрению электронного здравоохранения и цифровой трансформации систем здравоохранения. Упор в регионе на повышение безопасности данных, операционной совместимости и трансграничного обмена медицинскими данными способствует интеграции решений для мобильной медицины как в государственном, так и в частном секторах. Рост инвестиций в инфраструктуру цифрового здравоохранения и растущая осведомленность пациентов и поставщиков медицинских услуг о преимуществах мобильных медицинских приложений дополнительно стимулируют развитие рынка.

Обзор рынка мобильных решений для здравоохранения в Великобритании

Ожидается, что рынок мобильных решений для здравоохранения в Великобритании будет расти значительными среднегодовыми темпами, чему способствуют продолжающиеся усилия страны по цифровизации медицинских услуг в рамках инициативы NHS Digital Transformation. Внедрение мобильных медицинских приложений для удаленных консультаций, лечения хронических заболеваний и взаимодействия с пациентами стремительно растет. Кроме того, расширению рынка способствует растущее сотрудничество между технологическими компаниями и поставщиками медицинских услуг в области разработки мобильных платформ на базе искусственного интеллекта и облачных технологий.

Обзор рынка мобильных решений для здравоохранения в Германии

Ожидается, что рынок решений для обеспечения мобильности в здравоохранении будет демонстрировать устойчивый рост, обусловленный фокусом страны на цифровизацию здравоохранения посредством таких инициатив, как Закон о цифровом здравоохранении (DVG). Растущее использование мобильных приложений для электронных рецептов, телеконсультаций и управления медицинскими данными повышает доступность и эффективность здравоохранения. Более того, особое внимание, уделяемое Германией вопросам конфиденциальности данных и кибербезопасности, продолжает укреплять доверие и признание как среди медицинских работников, так и среди пациентов.

Обзор рынка мобильных решений в сфере здравоохранения в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок решений для мобильности здравоохранения в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, что обусловлено быстрой цифровизацией систем здравоохранения, ростом проникновения смартфонов и активизацией государственных инициатив по продвижению платформ телемедицины и мобильных медицинских услуг. В развивающихся странах, таких как Китай, Индия и Япония, наблюдается ускоренное внедрение мобильных и облачных медицинских технологий, направленных на устранение пробелов в доступности и повышение эффективности предоставления медицинских услуг.

Обзор рынка мобильных решений для здравоохранения в Японии

Рынок мобильных решений для здравоохранения в Японии набирает обороты благодаря мощной технологической базе страны, старению населения и растущей потребности в удалённом мониторинге состояния здоровья. Расширение использования мобильных медицинских приложений для ухода за пожилыми людьми, профилактики заболеваний и отслеживания хронических заболеваний способствует росту рынка. Более того, государственные инициативы в области цифрового здравоохранения и распространение медицинских устройств с поддержкой Интернета вещей ещё больше укрепляют рыночные перспективы Японии.

Обзор рынка мобильных решений для здравоохранения в Китае

В 2025 году китайский рынок мобильных решений для здравоохранения обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря масштабным реформам цифрового здравоохранения и растущему присутствию китайских компаний в сфере медицинских технологий. Широкое использование мобильных приложений для онлайн-консультаций, записи на приём и цифровых платежей меняет подход к здравоохранению. Кроме того, мощная государственная поддержка инициатив «умных» больниц и интеграция искусственного интеллекта и аналитики больших данных в мобильные платформы здравоохранения способствуют лидерству Китая на региональном рынке.

Доля рынка решений для мобильности в здравоохранении

Лидерами отрасли решений для мобильности здравоохранения являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

• Oracle Health (США)

• Philips Healthcare (Нидерланды)

• IBM Corporation (США)

• SAP SE (Германия)

• McKesson Corporation (США)

• AT&T Inc. (США)

• Samsung Electronics Co., Ltd. (Южная Корея)

• Cisco Systems, Inc. (США)

• AirStrip Technologies, Inc. (США)

• Zebra Technologies Corporation (США)

• Siemens Healthineers AG (Германия)

• MobileIron Inc. (США)

• Omron Healthcare Co., Ltd. (Япония)

• Epic Systems Corporation (США)

Последние разработки на мировом рынке решений для мобильности здравоохранения

- В октябре 2021 года компания KareXpert запустила свое мобильное решение «SuperApp» — единое мобильное приложение, совместимое как с iOS, так и с Android, разработанное для обеспечения гиперскоординированных рабочих процессов в здравоохранении, предлагающее управление доступом на основе ролей для врачей, пациентов и лиц, осуществляющих уход, а также улучшающее брендинг больницы и интеграцию устройств на смартфонах.

- В январе 2023 года компания Capsa Healthcare приобрела компанию Tryten Technologies Inc. (Канада) для расширения своего портфеля мобильных рабочих станций и платформ телемедицины. Этот стратегический шаг позволил Capsa лучше удовлетворить растущий спрос на мобильные решения для оказания медицинской помощи в медицинских учреждениях.

- В марте 2024 года корпорация Cerner запустила новое мобильное приложение для поставщиков медицинских услуг, призванное оптимизировать клинические рабочие процессы и улучшить качество ухода за пациентами за счет обеспечения быстрого доступа к данным пациентов через смартфоны, что повышает производительность и сокращает задержки в составлении карт.

- В октябре 2024 года глобальный рынок мобильных решений для здравоохранения был отмечен в отраслевых обзорах, демонстрирующих растущую роль приложений для взаимодействия с пациентами, устройств удаленного мониторинга и платформ телемедицины, позволяющих пациентам отслеживать состояние своего здоровья и предоставляющих поставщикам услуг возможность предоставлять медицинскую помощь за пределами традиционных условий.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.