Global Healthcare Nutrition Market

Размер рынка в млрд долларов США

CAGR :

%

USD

58.35 Billion

USD

97.51 Billion

2025

2033

USD

58.35 Billion

USD

97.51 Billion

2025

2033

| 2026 –2033 | |

| USD 58.35 Billion | |

| USD 97.51 Billion | |

| % | |

|

Сегментация глобального рынка питания в области здравоохранения по типу (педиатрическое питание, парентеральное питание, питание пожилых людей и спортивное питание), типу продукта (раствор аминокислот, множественные витамины и антиоксиданты, эмульсия липидов, элементы следов и сумки для палаты), пути администрирования (родительское и оральное), применению (педиатрическое недоедание, болезни желудочно-кишечного тракта, почечная недостаточность, рак, легочные заболевания, диабет и неврологические заболевания), показаниям (печеночные расстройства, почечные расстройства, диабет, дисфагия, онкологическое питание, неврологическое питание и другие), каналу распределения (больницы, фармацевтика, розничная торговля и веб-сайты электронной коммерции) - отраслевые тенденции и прогноз до 2033 года

Рынок здорового питанияОбзор

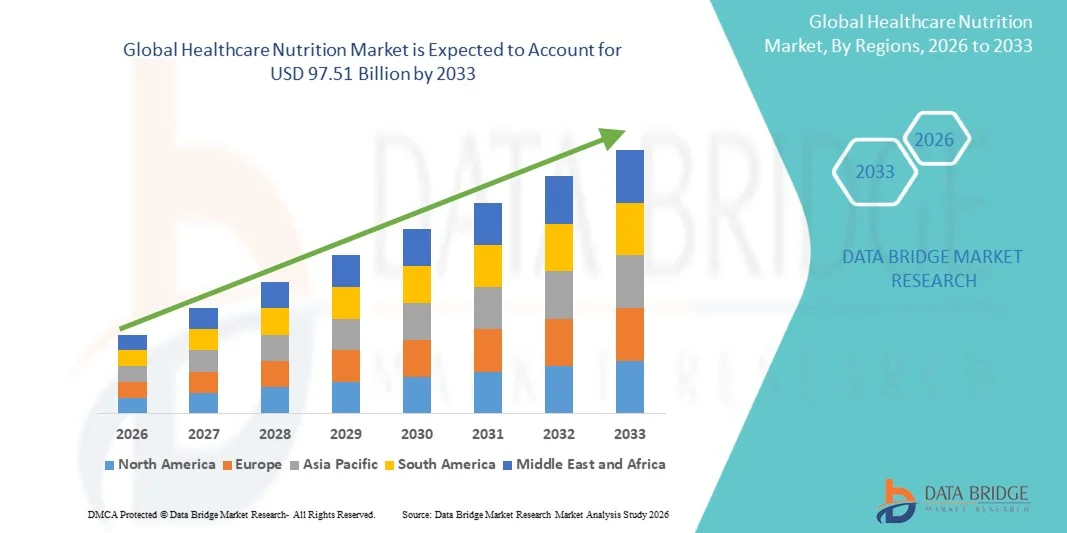

Согласно анализу рынка Data Bridge Market Research, глобальный рынок питания в области здравоохранения был оценен как самый лучший.58,35 млрд долларов в 2025 годуи, по прогнозам, достигнет97,51 млрд долларов США к 2033 годуРастущий в aCAGR 6,30% с 2026 по 2033 годРынок здорового питания демонстрирует устойчивый рост, обусловленный повышением осведомленности потребителей о профилактическом здравоохранении, ростом распространенности хронических заболеваний и растущим акцентом на персонализированные и функциональные решения в области питания. Расширение стареющего населения в развитых и развивающихся странах наряду с более высоким спросом на клинически поддерживаемые пищевые добавки, продукты медицинского питания и обогащенные продукты питания еще больше ускоряет расширение рынка.

Растущее бремя связанных с образом жизни расстройств, таких как диабет, сердечно-сосудистые заболевания, ожирение и желудочно-кишечные заболевания, побуждает поставщиков медицинских услуг, больницы и потребителей принимать целевые пищевые вмешательства. Кроме того, достижения в области нутрицевтических составов, улучшенных технологий биодоступности и расширения применения в клиническом питании, спортивном питании и педиатрической и гериатрической помощи усиливают принятие на рынок. Поддерживающая нормативно-правовая база и растущая интеграция питания в основные системы здравоохранения также способствуют широкому использованию специализированных систем здравоохранения.Медицинское питаниепродукции на мировых рынках.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):58,35 млрд долларов

- Ожидаемая рыночная стоимость (2033):$97,51 млрд.

- Прогноз CAGR (2026–2033):6.30%

- Ведущий регион в 2025 году:Северная Америка

- Самый быстрорастущий регион:Азиатско-Тихоокеанский регион

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке здорового питания с самой большой долей дохода в 39,26% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким внедрением клинической терапии питания, сильным присутствием ведущих нутрицевтических компаний и увеличением распространенности хронических заболеваний, требующих специализированной поддержки питания.

- Устный сегмент доминировал на рынке с долей30% в 2025 годуПоддерживается простотой потребления, более низкой стоимостью и высоким соответствием пациентов как клиническим, так и домашним условиям.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом, регистрируя CAGR в 7,2% с 2026 по 2033 год, что обусловлено ростом урбанизации, увеличением инвестиций в инфраструктуру здравоохранения, расширением населения среднего класса и растущей осведомленностью о клиническом и профилактическом питании в таких странах, как Китай, Индия и Япония.

- Сегмент Chamber Bags доминировал в категории продуктов с долей выручки 38,60% в 2025 году, благодаря их широкому использованию в стационарной парентеральной терапии и растущему спросу на удобные, предварительно сформированные системы доставки питательных веществ.

- Сегмент «Устный путь администрирования» занимал самую большую долю в 61,30% в 2025 году, чему способствовали более высокие предпочтения пациентов, простота потребления, экономическая эффективность и расширение использования пероральных пищевых добавок как в клинических, так и в домашних условиях.

- Сегмент применения диабета составил самую большую долю дохода в 28,40% в 2025 году, что обусловлено растущей глобальной распространенностью диабета и растущим принятием решений по управлению питанием для конкретных заболеваний для поддержки гликемического контроля.

- Сегмент Oncology Nutrition возглавил рынок с долей 26,90% в 2025 году, чему способствовало растущее бремя рака во всем мире и критическая роль целевой поддержки питания в улучшении результатов лечения и выздоровления пациентов.

- Сегмент каналов распределения госпиталей доминировал на рынке с долей 44,80% в 2025 году, что объясняется высоким притоком пациентов, сильной зависимостью от клинической терапии в стационаре и наличием специализированных медицинских работников для управления питанием.

Сфера охвата и рынок здорового питанияСегментация

|

Атрибуты |

Здравоохранение Питание Ключевое понимание рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

|

| Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

|

Каковы основные тенденции на рынке здорового питания

Тенденция: растущий спрос на персонализированные и специфичные для болезней решения в области питания

Рынок здорового питания переживает сильный сдвиг в сторону персонализированного и специфического состояния.продукты питания, особенно в лечении диабета, онкологической помощи, почечной недостаточности и гериатрического питания. Поставщики медицинских услуг и нутрицевтические компании все чаще используют генетическое профилирование, анализ микробиома и диетическое планирование на основе ИИ для разработки индивидуальных режимов питания. Например, платформа Persona Nutrition компании Nestlé Health Science и специализированные препараты Abbott, такие как Ensure Diabetes Care, подчеркивают растущую коммерциализацию персонализированных решений в области питания. Больницы в Северной Америке и Европе также интегрируют системы поддержки принятия клинических решений для адаптации парентеральной и пероральной терапии, улучшая результаты восстановления пациентов и сокращая продолжительность пребывания в больнице на 10-18% в условиях критической помощи.

Динамика рынка здорового питания

Ключевой фактор рынка: растущее бремя хронических заболеваний и недоедания, приобретенного в больницах

Растущая распространенность хронических заболеваний, таких как диабет, рак, сердечно-сосудистые расстройства и желудочно-кишечные заболевания, значительно стимулирует спрос на решения для клинического питания. Согласно глобальным оценкам здравоохранения, более 420 миллионов человек во всем мире страдают от диабета, в то время как заболеваемость раком, по прогнозам, достигнет 28 миллионов случаев ежегодно к 2040 году, создавая устойчивый спрос на терапевтическую поддержку питания.

Больницы все чаще применяют энтеральную и парентеральную терапию для борьбы с недоеданием в отделении интенсивной терапии и послеоперационных пациентов, где показатели недоедания могут превышать 30-50% в отделениях неотложной помощи. Такие компании, как Fresenius Kabi, B. Braun и Baxter International, расширяют свои портфели внутривенного питания для удовлетворения этого растущего клинического спроса, особенно в отделениях интенсивной терапии и онкологии.

Ключевые ограничения / проблемы: высокая стоимость продуктов клинического питания и ограниченное возмещение расходов в развивающихся странах

Основной проблемой на рынке медицинского питания является высокая стоимость специализированных методов лечения, особенно парентерального питания и медицинских формул для конкретных заболеваний. Продвинутые составы, содержащие аминокислоты, липидные эмульсии и микроэлементы, требуют строгих стандартов производства, что значительно увеличивает стоимость продукта.

В развивающихся регионах, таких как части Азиатско-Тихоокеанского региона и Африки, покрытие возмещения расходов на медицинскую диетологическую терапию остается ограниченным, при этом расходы из собственных средств учитываются чрезмерно.60% от общего объема расходов на здравоохранение на некоторых рынкахЭто ограничивает усыновление среди пациентов с низким доходом и ограничивает проникновение в сельские системы здравоохранения. Кроме того, требования к хранению некоторых липидных эмульсий и инъекционных продуктов питания еще больше увеличивают эксплуатационные расходы для больниц и аптек.

Ключевые возможности рынка: расширение домашнего клинического питания и интеграция цифрового здравоохранения

Основная возможность роста заключается в расширении домашних решений в области здравоохранения и цифрового мониторинга. Растущий спрос на поддержку питания после разрядки стимулирует принятие домашнего энтерального питания (HEN) и пероральных пищевых добавок. Такие компании, как Danone (программа Nutricia Homeward) и Abbott Home Nutrition Services, позволяют пациентам получать долгосрочную диетологическую терапию за пределами больниц, снижая расходы на здравоохранение до 25-35% по сравнению с стационарной помощью. Кроме того, интеграция цифровых платформ здравоохранения, устройств удаленного мониторинга и приложений для отслеживания диеты на основе ИИ повышает приверженность и результаты в лечении хронических заболеваний. Расширение каналов распространения пищевых добавок в таких регионах, как Азиатско-Тихоокеанский регион (прогнозируемый CAGR ~ 7–8%), также открывает новые источники доходов для производителей.

Сфера охвата рынка здравоохранения

Рынок здорового питания сегментирован на основе типа, типа продукта, пути введения, применения, индикации и канала распределения.

- По типу

Исходя из типа, рынок здорового питания подразделяется на педиатрическое питание, парентеральное питание, питание пожилых людей и спортивное питание. Сегмент Elderly Nutrition доминировал на рынке с долей выручки.40,15% в 2025 годуЭто обусловлено быстро растущим гериатрическим населением во всем мире, увеличением распространенности возрастных расстройств и растущим спросом на специализированные препараты, поддерживающие иммунитет, здоровье костей и когнитивные функции. Растущая продолжительность жизни и более высокие показатели госпитализации среди пожилых пациентов еще больше повышают спрос на клиническую поддержку питания в больницах и учреждениях по уходу на дому. Кроме того, такие компании, как Nestlé Health Science и Danone Nutricia, расширяют портфели продуктов, ориентированных на гериатрическую терапию. Государственные программы здравоохранения, поддерживающие стареющее население в Европе, Японии и Северной Америке, также вносят значительный вклад в доминирование сегмента.

Сегмент педиатрического питания, как ожидается, зарегистрирует самый быстрый CAGR6,8% с 2026 по 2033 годЭто обусловлено ростом случаев недоедания в детстве, осложнениями с низким весом при рождении и повышением осведомленности о пищевых вмешательствах в раннем возрасте. Расширение отделений интенсивной терапии новорожденных (NICU) и растущее внедрение обогащенных детских смесей еще больше способствуют росту. В развивающихся странах, таких как Индия, Бразилия и страны Юго-Восточной Азии, наблюдается высокий спрос из-за улучшения программ охраны здоровья матери и ребенка. Кроме того, инновационные продукты в гипоаллергенных и пробиотических детских смесях улучшают клинические результаты. Растущие партнерские отношения между учреждениями здравоохранения и пищевыми компаниями еще больше ускоряют расширение сегмента во всем мире.

- Тип продукта

Исходя из типа продукта, рынок сегментирован на раствор аминокислот, множественные витамины и антиоксиданты, эмульсии липидов, элементы следов и сумки для камер. Сегмент Chamber Bags доминировал на рынке с долей38,60% к 2025 годуБлагодаря широкому использованию в парентеральной терапии питания в больничных условиях. Эти предварительно смешанные системы доставки питательных веществ обеспечивают стерильность, точность и простоту введения, что делает их очень предпочтительными в отделениях интенсивной терапии и хирургического восстановления. Растущие поступления в отделение интенсивной терапии и растущий спрос на готовые к использованию внутривенные пищевые растворы еще больше укрепляют лидерство в сегменте. Больницы отдают предпочтение камерным мешкам из-за снижения риска загрязнения и повышения клинической эффективности. Крупные игроки, такие как Fresenius Kabi и Baxter, продолжают расширять производственные мощности для удовлетворения растущего спроса.

Ожидается, что сегмент Lipid Emulsion станет свидетелем самого быстрого CAGR в мире.7,1% с 2026 по 2033 годЭто обусловлено увеличением использования в энергоемких парентеральных препаратах для критически больных и больных раком. Липидные эмульсии играют жизненно важную роль в обеспечении незаменимых жирных кислот и калорийной поддержки у пациентов, неспособных потреблять пероральное питание. Достижения в липидных составах на основе омега-3 и усовершенствованные технологии эмульгации улучшают терапевтические результаты. Растущие случаи онкологии и потребности в послеоперационном восстановлении еще больше подпитывают спрос. Кроме того, растущие протоколы питания ICU на развитых и развивающихся рынках значительно ускоряют внедрение.

- По маршруту администрации

На основе пути введения рынок сегментирован на парентеральное и оральное питание. Устный сегмент доминировал на рынке с долей61,30% в 2025 годуПоддерживается простотой потребления, более низкой стоимостью и высоким соответствием пациентов как клиническим, так и домашним условиям. Пероральные пищевые добавки широко используются при диабете, онкологии и гериатрической помощи для долгосрочного управления питанием. Повышение осведомленности о профилактическом здравоохранении и наличии ароматизированных, специфичных для заболевания составов еще больше способствуют принятию. Расширение розничной торговли и сильное проникновение электронной коммерции также улучшили доступность. Такие компании, как Abbott и Nestlé, доминируют в этом сегменте благодаря таким брендам, как Ensure и Boost.

Родительский сегмент, как ожидается, зарегистрирует самый быстрый CAGR6,9% с 2026 по 2033 год, обусловленный увеличением приема ICU, хирургических процедур и случаев тяжелых желудочно-кишечных расстройств. Родительское питание имеет важное значение для пациентов, которые не могут усваивать питательные вещества перорально, особенно в онкологии и в условиях критической помощи. Достижения в стерильном производстве, многокамерных системах и препаратах на основе липидов повышают безопасность и эффективность. Растущие инвестиции в инфраструктуру больниц и расширение подразделений критической помощи в Азиатско-Тихоокеанском регионе и Латинской Америке еще больше повышают спрос. Кроме того, все более широкое внедрение домашних программ парентерального питания способствует долгосрочному росту.

- С помощью приложения

На основе применения рынок сегментирован на детское недоедание, желудочно-кишечные заболевания, почечную недостаточность, рак, легочные заболевания, диабет и неврологические заболевания. Сегмент диабета доминировал на рынке с долей28,40% в 2025 годуЭто обусловлено ростом глобального населения, страдающего диабетом, и растущим спросом на питательные составы с гликемическим контролем. Специализированные продукты питания для диабета помогают управлять уровнем сахара в крови и уменьшают осложнения, что делает их широко рекомендуемыми в клинической помощи. Увеличение уровня ожирения и сидячий образ жизни являются основными факторами, способствующими этому. Больницы и поставщики услуг по уходу на дому все чаще рекомендуют добавки для лечения диабета в рамках долгосрочных стратегий лечения заболеваний. Такие компании, как Abbott и Danone, разработали специальные портфели продуктов для лечения диабета.

Сегмент рака, как ожидается, зарегистрирует самый быстрый CAGR7,3% с 2026 по 2033 годЭто обусловлено ростом глобальной заболеваемости раком и увеличением важности поддержки питания на этапах химиотерапии и восстановления. Онкологическое питание помогает улучшить иммунитет, уменьшить побочные эффекты лечения и улучшить результаты выживаемости пациентов. Расширение центров лечения онкологии и расширение интеграции диетологической терапии в протоколы лечения рака поддерживают рост. Правительства и системы здравоохранения все чаще признают клиническое питание в качестве ключевого компонента лечения рака. Кроме того, инновации в иммуностимулирующих и высокобелковых препаратах способствуют дальнейшему внедрению.

- По показаниям

На основании показаний рынок сегментирован на печеночные расстройства, почечные расстройства, диабет, дисфагию, онкологическое питание, неврологическое питание и другие. Сегмент онкологического питания доминировал на рынке с долей26,90% в 2025 годуЭто обусловлено растущим глобальным бременем рака и критической потребностью в вмешательстве в питание во время циклов лечения. Больные раком часто испытывают тяжелое недоедание, требуя специализированных препаратов для поддержания выздоровления и иммунитета. Больницы и онкологические центры широко внедряют системы энтерального и парентерального питания. Растущие процедуры химиотерапии и лучевой терапии еще больше усиливают спрос. Ключевые игроки расширяют портфели питания, ориентированные на онкологию, во всем мире.

Ожидается, что сегмент дисфагии станет свидетелем самого быстрого CAGR6,8% с 2026 по 2033 годЭто обусловлено увеличением распространенности среди пожилых людей и пациентов с неврологическими расстройствами, такими как инсульт и болезнь Паркинсона. Дисфагия продукты питания предназначены для обеспечения безопасного глотания и адекватного потребления питательных веществ. Растущее гериатрическое население и рост случаев реабилитации после инсульта вносят значительный вклад в спрос. Больницы и учреждения долгосрочного ухода все чаще принимают утолщенные жидкие составы. Программы информирования и улучшение показателей диагностики также ускоряют рост рынка.

- Дистрибьюторский канал

На основе канала дистрибуции рынок сегментирован на больницы, аптеки, розничные аптеки и сайты электронной коммерции. Сегмент госпиталей доминировал на рынке с долей44,80% в 2025 годуБлагодаря высокому притоку пациентов, сильной зависимости от клинической терапии и доступности специализированных медицинских работников. Больницы являются основным пунктом введения для парентерального и энтерального питания, особенно в отделении интенсивной терапии и хирургической помощи. Увеличение числа госпитализаций из-за хронических заболеваний еще больше способствует доминированию. Сильные системы закупок и соглашения о массовых закупках с производителями также укрепляют этот сегмент.

Сегмент веб-сайтов электронной коммерции, как ожидается, зарегистрирует самый быстрый CAGR7,4% с 2026 по 2033 годЭто обусловлено растущим внедрением цифровых технологий в здравоохранении и растущими предпочтениями потребителей в отношении домашних пищевых решений. Онлайн-платформы обеспечивают легкий доступ к пероральным пищевым добавкам, витаминам и формулам для конкретных заболеваний. Расширение проникновения интернета и мобильных приложений для здравоохранения в Азиатско-Тихоокеанском регионе и Латинской Америке ускоряет рост. Модели прямых продаж для потребителей таких компаний, как Abbott и Nestlé, способствуют дальнейшему росту онлайн-дистрибуции. Кроме того, услуги по доставке продуктов питания на основе подписки набирают популярность во всем мире.

Региональный анализ рынка здорового питания

Северная Америка доминировала на рынке здорового питания и составляла наибольшую долю доходов.39,26% в 2025 годуПри поддержке передовыхздравоохранениеИнфраструктура, широкое внедрение клинических методов лечения, сильное присутствие ведущих нутрицевтических и фармацевтических компаний и увеличение распространенности хронических заболеваний, таких как диабет, рак и почечные расстройства, требующие специализированной питательной поддержки. Регион также извлекает выгоду из хорошо зарекомендовавших себя систем возмещения расходов, высокой осведомленности о медицинской диетотерапии и сильной интеграции питания в протоколы стационарной помощи. Растущий спрос на персонализированное питание, домашнее клиническое питание и рецептуры для конкретных заболеваний продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский рынок здорового питания Insight

Рынок здорового питания в США демонстрирует сильный рост из-за растущей распространенности хронических заболеваний, увеличения расходов на здравоохранение и принятия передовых решений в области клинического питания. Страна имеет высокоразвитую инфраструктуру больниц и сильное присутствие ключевых игроков, таких как Abbott, Baxter International и Nestlé Health Science, которые стимулируют инновации в продуктах для перорального, энтерального и парентерального питания. Растущее использование специфических для заболевания пищевых формул для лечения диабета, онкологии и пациентов с критической терапией еще больше способствует расширению рынка. Кроме того, растущая осведомленность о профилактическом здравоохранении и расширение услуг здравоохранения на дому ускоряют спрос как в больницах, так и в розничной торговле.

Европейский рынок здорового питания Insight

Европейский рынок здорового питания по-прежнему вносит значительный вклад в глобальный доход, обусловленный сильными системами общественного здравоохранения, увеличением стареющего населения и ростом заболеваемости хроническими заболеваниями. Регион демонстрирует высокий уровень внедрения клинической терапии в больницах и учреждениях долгосрочного ухода, особенно в таких странах, как Германия, Франция, Италия и Великобритания. Сильная нормативно-правовая база, поддерживающая терапию лечебным питанием и увеличивающая интеграцию питания в стандартные протоколы лечения, еще больше повышает спрос. Кроме того, растущие инвестиции в персонализированное питание и профилактическое здравоохранение продолжают поддерживать рост регионального рынка.

Британский рынок здорового питания Insight

Великобритания. Рынок здорового питания переживает устойчивый рост, поддерживаемый ростом распространенности недоедания у госпитализированных пациентов и повышением осведомленности о преимуществах клинического питания. Национальная служба здравоохранения (NHS) играет ключевую роль в принятии пероральных пищевых добавок и решений для энтерального питания в больницах и учреждениях общественного здравоохранения. Растущее внимание к уходу за пожилыми людьми, питанию для поддержки рака и программам восстановления после операции также способствует расширению рынка. Кроме того, увеличение доступности передовых продуктов питания через розничные аптеки и каналы электронной коммерции улучшает доступность по всей стране.

Немецкий рынок здорового питания Insight

Рынок здравоохранения Германии неуклонно расширяется благодаря сильной системе здравоохранения, высокому гериатрическому населению и передовым возможностям фармацевтического производства. Больницы и учреждения по уходу все чаще полагаются на парентеральную и оральную терапию для лечения хронических заболеваний и послеоперационного восстановления. Германия также имеет сильное присутствие глобальных игроков, таких как Фресениус Каби и Б. Браун, которые постоянно внедряют инновации в клинические препараты для питания. Растущий спрос на специализированное питание в онкологии и уходе за почками, наряду с сильной нормативной поддержкой, еще больше стимулирует рост рынка в стране.

Азиатско-Тихоокеанский рынок здорового питания Insight

Ожидается, что рынок питания в Азиатско-Тихоокеанском регионе будет быстро расти, что обусловлено ростом расходов на здравоохранение, увеличением распространенности недоедания и растущим бременем хронических заболеваний в таких странах, как Китай, Индия и Япония. Расширение инфраструктуры больниц, улучшение доступа к медицинским услугам и повышение осведомленности о клиническом питании значительно повышают спрос. В регионе также наблюдается значительный рост пероральных пищевых добавок из-за доступности и простоты использования. Кроме того, растущее проникновение многонациональных компаний в области питания и растущее распространение электронной коммерции еще больше ускоряют расширение рынка.

Японский рынок здорового питания Insight

Японский рынок здорового питания демонстрирует устойчивый рост из-за быстрого старения населения и высокой распространенности возрастных расстройств, требующих специализированного ухода за питанием. В стране сильная система здравоохранения с развитой больничной инфраструктурой, которая широко применяет клиническую терапию питания, особенно для пожилых и послеоперационных пациентов. Растущий спрос на функциональные продукты питания, пищевые добавки для полости рта и формулы для конкретных заболеваний еще больше способствует росту. Кроме того, упор на профилактическое здравоохранение и инновации в продуктах медицинского питания продолжает укреплять позиции Японии на рынке.

Китайский рынок здорового питания Insight

Рынок здорового питания в Китае быстро растет, что обусловлено растущей урбанизацией, повышением осведомленности в области здравоохранения и увеличением бремени хронических заболеваний, таких как диабет и рак. Правительственные инициативы, поддерживающие улучшение питания и модернизацию больниц, значительно стимулируют внедрение клинических методов лечения. Сильный рост как в больничных, так и в розничных продуктах питания также поддерживается ростом доходов среднего класса. Кроме того, растущее присутствие глобальных и отечественных компаний в области питания, наряду с быстрым ростом платформ электронной коммерции, повышает доступность и ускоряет расширение рынка по всей стране.

Какие компании являются ведущими на рынке здорового питания

Индустрия здорового питания в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Abbott Laboratories (США)

- Nestlé S.A. (Швейцария)

- Danone S.A. (Франция)

- Baxter International Inc. (США)

- Fresenius Kabi AG (Германия)

- Mead Johnson Nutrition (Reckitt Benckiser Group, Великобритания)

- Nutricia (Danone S.A., Франция)

- B. Braun Melsungen AG (Германия)

- Archer Daniels Midland Company (США)

- Glanbia plc (Ирландия)

- Herbalife Nutrition Ltd. (США)

- Amway Corporation (США)

- Meiji Holdings Co., Ltd. (Япония)

- Otsuka Pharmaceutical Co., Ltd. (Япония)

- Fresenius SE & Co. KGaA (Германия)

- Lonza Group AG (Швейцария)

- Kerry Group plc (Ирландия)

- Cargill Incorporated (США)

- BASF SE (Германия)

- DSM-Firmenich AG (Швейцария)

- Ajinomoto Co., Inc. (Япония)

- Yakult Honsha Co., Ltd. (Япония)

- Blackmores Limited (Австралия)

- Haleon plc (Великобритания)

- Pfizer Inc. (США)

- Санофи С.А. (Франция)

- Bayer AG (Германия)

- AbbVie Inc. (США)

- Reckitt Benckiser Group PLC (Великобритания)

- Amneal Pharmaceuticals Inc. (США)

- Stada Arzneimittel AG (Германия)

- Pharmavite LLC (США)

- Swisse Wellness Pty Ltd (Австралия)

- Zydus Lifesciences Ltd. (Индия)

- Cipla Ltd. (Индия)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Nestlé Health Science (Швейцария)

Последние события на рынке здорового питания

- В мае 2025 года Danone приобрела контрольный пакет акций Kate Farms, американской компании по медицинскому питанию, специализирующейся на растительных энтеральных формулах питания и пероральных пищевых добавках. Приобретение укрепляет присутствие Danone в быстрорастущем сегменте клинического питания, особенно в больницах и учреждениях по уходу на дому в Соединенных Штатах. Продукты Kate Farms широко используются в педиатрической помощи, онкологическом питании и приложениях для кормления в трубках, устраняя растущий спрос на растительные и безаллергенные решения для медицинского питания. Этот шаг отражает более широкий сдвиг в отрасли в сторону экологически чистой, устойчивой и специфической для заболеваний пищевой терапии в глобальных системах здравоохранения.

- В сентябре 2024 года Nutricia (Danone) запустила свои переформулированные трубки Nutrison на Конгрессе ESPEN по клиническому питанию и метаболизму в Милане. Обновленная формулировка фокусируется на улучшении качества белка, лучшей усвояемости и повышенной плотности питания для критически больных и пациентов с длительным уходом. Этот запуск укрепляет позиции Nutricia в области питания в больницах по всей Европе и поддерживает расширение клинического применения основанных на фактических данных решений для энтерального питания. Это также отражает продолжающиеся инновации в терапии питания в больницах, обусловленные старением населения и ростом бремени хронических заболеваний.

- В январе 2024 года Nestlé сотрудничала с инициативой Global Shapers Всемирного экономического форума и Accenture для поддержки инноваций в области питания и здравоохранения. Партнерство направлено на ускорение инноваций в решениях для пищевых продуктов как лекарств, включая персонализированные и профилактические модели питания в области здравоохранения. Это сотрудничество отражает более широкую стратегию Nestlé по укреплению лидерства в области медицинского питания и инноваций в области здравоохранения. Он также подчеркивает растущую конвергенцию экосистем цифрового здравоохранения, искусственного интеллекта и клинического питания во всем мире.

- В ноябре 2023 года Nestlé запустила в Гонконге свою формулу детского питания Sinergity 6-HMO, предназначенную для точного имитации структуры грудного молока человека. Продукт содержит шесть олигосахаридов человеческого молока (HMO) и пробиотические штаммы для поддержки иммунитета ребенка, пищеварения и развития микробиома. Это нововведение представляет собой значительный прогресс в области детского медицинского питания, укрепляя лидерство Nestlé в области питания в раннем возрасте. Запуск отражает растущий спрос на биоинженерные, похожие на грудное молоко формулы на мировых рынках детского питания.

- В мае 2025 года Danone объявила о сильном росте своего специализированного подразделения по питанию, что обусловлено растущим спросом на продукты медицинского питания в Китае и на других рынках Азиатско-Тихоокеанского региона. Компания сообщила о высоких показателях в сегментах детского питания и клинического питания, чему способствовало увеличение спроса на больницы и улучшение доступа к медицинской помощи. Это событие подчеркивает растущее значение Азиатско-Тихоокеанского региона в глобальном потреблении лечебного питания, особенно в категориях лечебного и профилактического питания.

- В марте 2026 года (отражая стратегическую экспансию 2025 года), Danone согласилась приобрести Huel, британскую компанию полного питания на основе растений. Huel специализируется на замене полноценного питания и богатых белком рецептурах, ориентированных на заботящихся о здоровье потребителей и потребителей клинического питания. Приобретение укрепляет позиции Danone в быстрорастущем сегменте комплексного питания и медицинского питания. Это также отражает растущую конвергенцию между потребительским питанием и рынками клинического питания во всем мире.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.