Global Hearing Aids Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.79 Billion

USD

16.69 Billion

2025

2033

USD

9.79 Billion

USD

16.69 Billion

2025

2033

| 2026 –2033 | |

| USD 9.79 Billion | |

| USD 16.69 Billion | |

| % | |

|

Сегментация мирового рынка слуховых аппаратов по видам продукции (слуховые аппараты и слуховые импланты), типу потери слуха (сенсоневральная и кондуктивная), степени тяжести (лёгкая, умеренная, тяжёлая и глубокая), технологии (традиционные слуховые аппараты и цифровые слуховые аппараты), типу пациента (взрослые и дети), каналу сбыта (крупные розничные сети, розничные сети, принадлежащие производителям, государственные и другие) — тенденции отрасли и прогноз до 2033 года

Каков размер и обзор рынка слуховой помощи

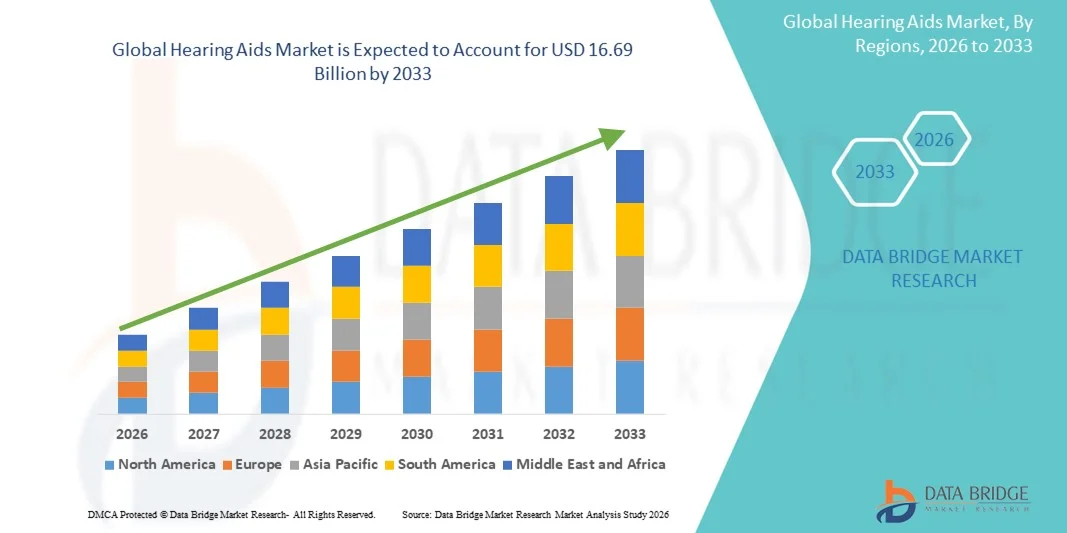

- Согласно анализу Data Bridge Market Research, объем мирового рынка слуховых аппаратов был оценен как9,79 млрд долларов в 2025 годуОжидается, что он достигнет16,69 млрд долларов к 2033 году, вCAGR 6,90%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим внедрением передовых технологий здравоохранения и растущей распространенностью потери слуха во всех возрастных группах, что приводит к увеличению спроса на инновационные и удобные для пользователя слуховые аппараты.

- Кроме того, растущая осведомленность потребителей о здоровье слуха в сочетании с наличием технологически совершенных, компактных и цифровых решений для слуха способствует расширению рынка. Эти сходящиеся факторы ускоряют внедрение решений для слуховой терапии, тем самым значительно повышая рост отрасли.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $ 9,79 млрд.

- Ожидаемая рыночная стоимость (2033): $16,69 млрд

- Прогноз CAGR (2026–2033): 6,90%

Анализ рынка слуховой помощи

- Слуховые аппараты, обеспечивающие расширенную слуховую поддержку для людей с потерей слуха, становятся все более жизненно важными.медицинские приборыкак в клинических, так и в домашних условиях благодаря улучшенной четкости звука, возможности снижения шума и бесшовной интеграции с цифровыми и мобильными технологиями.

- Растущий спрос на слуховые аппараты в первую очередь подпитывается растущей распространенностью нарушений слуха, повышением осведомленности о здоровье слуха, технологическими достижениями, такими как обработка звука на основе ИИ и перезаряжаемые батареи, а также растущим предпочтением персонализированных, удобных для пользователя слуховых решений.

- Северная Америка доминировала на рынке слуховых аппаратов с самой большой долей дохода в 46% в 2025 году, что обусловлено хорошо налаженной инфраструктурой здравоохранения, высокими расходами на НИОКР и присутствием ключевых игроков отрасли. В США наблюдался существенный рост инсталляций слуховых аппаратов в больницах, аудиологических клиниках и специализированных слуховых центрах, чему способствовали инновации в цифровых, ИИ-устройствах и перезаряжаемых слуховых аппаратах.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке слуховых аппаратов в течение прогнозируемого периода из-за увеличения доступа к здравоохранению, растущей распространенности потери слуха, растущей осведомленности о здоровье слуха и расширения располагаемых доходов в таких странах, как Китай, Индия и Япония. Технологические достижения и доступность современных решений для слуха способствуют дальнейшему внедрению в регионе.

- Сегмент Adults доминировал на рынке с долей дохода 78,3% в 2025 году, что обусловлено возрастной потерей слуха, воздействием профессионального шума и нарушениями слуха, связанными с образом жизни.

Сегментация рынка слуховой и слуховой помощи

Атрибуты |

Ключевое понимание рынка СПИДа |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

•Sonova Holding AG(Швейцария) |

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Каковы основные тенденции на рынке слуховой терапии

Растущее принятие передовых и персонализированных решений для слуха

- Значительной тенденцией на мировом рынке слуховых аппаратов является растущее предпочтение передовых, компактных и персонализированных слуховых решений. Современные слуховые аппараты теперь предлагают такие функции, как снижение шума, направленные микрофоны, перезаряжаемые батареи и связь с мобильными приложениями, что позволяет пользователям настраивать настройки для своих уникальных слуховых потребностей.

- Например, в 2024 году Phonak представила серию Audéo Paradise, которая обеспечивает персонализированные настройки звука и улучшенное понимание речи в шумной среде, что отражает растущий спрос на индивидуальные решения для слуха.

- Потребители все чаще ищут дискретные устройства, которые легко интегрируются в повседневную жизнь, а также улучшают срок службы батареи и качество звука. Эта тенденция также обусловлена технологическими достижениями в микроэлектронике, что позволяет создавать более компактные, удобные и эффективные слуховые устройства.

- Тенденция к беспроводным, управляемым приложениями и адаптивным слуховым аппаратам переопределяет ожидания пользователей в отношении производительности слуха, при этом производители фокусируются как на клинической эффективности, так и на удобстве образа жизни.

- В целом, этот переход к высоко персонализированным слуховым решениям формирует разработку продукта и побуждает компании предлагать устройства, отвечающие различным требованиям к слуху.

Динамика рынка СПИДа

водитель

Увеличение распространенности потери слуха и старения населения

- Растущая глобальная распространенность нарушений слуха, особенно среди пожилых людей, является ключевым фактором для рынка слуховых аппаратов. Более 430 миллионов человек во всем мире нуждаются в реабилитации от потери слуха, что создает высокий спрос на слуховые аппараты.

- Например, в 2023 году Starkey запустила свой проект.Livio Edge AIслуховые аппараты, предназначенные для поддержки пользователей с возрастной потерей слуха, включая функции мониторинга здоровья, подчеркивая акцент на возрастных потребностях

Повышение осведомленности о здоровье слуха, ранней диагностике и преимуществах амплификации способствуют принятию во всех возрастных группах.

- Например, в 2023 году Starkey запустила свой проект.Livio Edge AIслуховые аппараты, предназначенные для поддержки пользователей с возрастной потерей слуха, включая функции мониторинга здоровья, подчеркивая акцент на возрастных потребностях

- Правительственные инициативы и политика возмещения расходов в развитых странах наряду с повышением доступности слуховых аппаратов на развивающихся рынках способствуют дальнейшему росту рынка.

- Эти факторы в совокупности способствуют последовательному расширению мирового рынка слуховых аппаратов.

Сдержанность/вызов

Высокая стоимость и ограниченная осведомленность на развивающихся рынках

- Одной из ключевых проблем, стоящих перед рынком слуховой аппаратуры, является относительно высокая стоимость современных устройств, которые могут ограничить доступность, особенно в странах с низким и средним уровнем дохода. Премиальные функции, такие как аккумуляторные батареи, передовая обработка цифровых сигналов и беспроводное подключение, значительно увеличивают розничную цену.

- Например, в 2022 году слуховые аппараты высшего уровня от таких компаний, как Oticon и Phonak, были оценены значительно выше среднего потребительского бюджета на нескольких развивающихся рынках, что ограничило их внедрение.

- Кроме того, отсутствие осведомленности о нарушениях слуха и преимуществах слуховых аппаратов в некоторых регионах еще больше ограничивает проникновение на рынок.

- Ограничения инфраструктуры здравоохранения, нехватка квалифицированных аудиологов и социальная стигма, связанная с потерей слуха, также могут препятствовать росту.

- Решение этих проблем с помощью государственных программ, субсидируемых цен, кампаний государственного образования и более доступных решений для слуха будет иметь решающее значение для обеспечения более широкого внедрения и устойчивого расширения рынка.

Сфера охвата рынка СПИДа

Рынок сегментирован на основе продукта, типа потери слуха, тяжести, технологии, типа пациента и канала распределения.

- По продукту

На основе продукта рынок слуховых аппаратов сегментирован на устройства слуховой аппаратуры и слуховые имплантаты. Сегмент слуховых аппаратов доминировал на рынке с долей выручки около 76,4% в 2025 году, что обусловлено их широким распространением среди взрослых и педиатрических пациентов для рутинного управления потерей слуха. Устройства слуховой аппаратуры предлагают неинвазивные, регулируемые решения для различной степени нарушения слуха, что делает их более предпочтительными, чем хирургические вмешательства. Повышение осведомленности о потере слуха, увеличение располагаемого дохода и быстрые достижения в области миниатюризации и технологии звукопоглощения способствуют устойчивому росту. Удобство внебиржевых решений и сильное присутствие в розничных и онлайн-каналах также поддерживают лидерство на рынке. Кроме того, правительственные инициативы по продвижению программ ранней диагностики и реабилитации слуха расширяют базу усыновления. Интеграция беспроводной связи, совместимости смартфонов и аккумуляторных батарей улучшила пользовательский опыт и увеличила повторные покупки. Устройства слуховой аппаратуры широко рекомендуются аудиологами и специалистами ЛОР, усиливая клиническое признание. Увеличение глобального гериатрического населения и распространенность возрастной потери слуха также подпитывают спрос. Производители инвестируют в инновационные продукты, повышая эффективность батареи и предлагая настраиваемые решения для укрепления присутствия на рынке. Экономически эффективные устройства на развивающихся рынках еще больше расширяют охват. Постоянное внимание к эстетике и сдержанному дизайну способствует принятию среди молодых людей и профессионалов. Доминирование на рынке слуховых аппаратов отражает их универсальность, доступность и соответствие меняющимся потребительским предпочтениям.

Сегмент слуховых имплантатов, по прогнозам, станет свидетелем самого быстрого CAGR в 11,2% с 2026 по 2033 год, что обусловлено растущим внедрением кохлеарных имплантатов и костных слуховых систем для тяжелой и глубокой потери слуха. Имплантаты все чаще рекомендуются пациентам с сенсорной потерей слуха, которые не реагируют на обычные слуховые аппараты. Растущая осведомленность о технологии имплантатов, улучшенных хирургических методах и поддерживающем страховом покрытии ускоряет внедрение. Кроме того, продолжающиеся исследования и разработки в имплантируемых устройствах для улучшения качества звука, долгосрочной надежности и интеграции с мобильными устройствами еще больше ускоряют рост рынка. Важную роль играют также государственные программы возмещения расходов в развитых странах и растущая медицинская инфраструктура на развивающихся рынках. Продвинутые имплантаты, предлагающие беспроводную связь и многоканальную обработку звука, отдают предпочтение пациентам. Расширение программ детских имплантатов и инициатив по раннему вмешательству поддерживают рост сегмента. Расширение партнерских отношений между поставщиками медицинских услуг и производителями повышает доступность. Спрос на слуховые имплантаты еще больше усиливается ростом глобальной распространенности врожденной потери слуха. Развивающиеся рынки постепенно внедряются благодаря повышению осведомленности и доступности. Ожидается, что технологические инновации, улучшающие комфорт пациента и распознавание речи, будут поддерживать высокий CAGR в течение прогнозируемого периода.

- По типу потери слуха

Исходя из типа потери слуха, рынок сегментирован на потери слуха и потери слуха. Сегмент Sensorineural Hearing Loss доминировал на рынке с долей выручки 68,7% в 2025 году, поскольку он представляет собой наиболее распространенную форму нарушения слуха во всем мире. Этот тип в первую очередь вызван старением, воздействием шума и генетическими факторами, что требует использования современных слуховых аппаратов и имплантатов. Постоянные достижения в области цифровой обработки сигналов, снижения шума и управления обратной связью повышают эффективность устройств для сенсорной потери слуха. Сегмент выигрывает от сильных кампаний по повышению осведомленности, клинических рекомендаций и широкого распространения слуховых решений. Медицинские работники постоянно отдают приоритет ранней диагностике и усилению, чтобы улучшить качество жизни. Рост гериатрической популяции и высокая распространенность хронических заболеваний, таких как диабет, способствуют увеличению заболеваемости. Страховое покрытие и государственные программы скрининга слуха в развитых странах также поддерживают лидерство на рынке. Инновации, такие как беспроводная потоковая передача, перезаряжаемые батареи и настройка с поддержкой приложений, усиливают принятие. Педиатрические программы для сенсорной потери также расширяют базу пациентов. Доминирование сегмента поддерживается последовательной клинической валидацией и сильными предпочтениями пациентов. Текущие исследования и разработки в области адаптивных алгоритмов и многоэкологической звуковой оптимизации еще больше укрепляют рост.

Ожидается, что сегмент потери слуха будет регистрировать самый быстрый CAGR в 10,4% с 2026 по 2033 год, в первую очередь из-за повышения осведомленности о вариантах лечения, таких как слуховые аппараты проводимости костей и хирургические вмешательства. Увеличение раннего выявления, особенно у детей, приводит к усыновлению. Технологические улучшения, повышающие комфорт устройства, усиление звука и эстетическую привлекательность, расширяют охват. Просветительские кампании аудиологов и ЛОР-специалистов в школах и педиатрических центрах способствуют быстрому росту. Рост инфраструктуры здравоохранения в развивающихся регионах также способствует расширению рынка. Проводящие вмешательства часто служат альтернативой, когда обычных слуховых аппаратов недостаточно. Страховое покрытие корректирующих процедур повышает доступность. Партнерские отношения между производителями устройств и клиниками улучшают охват пациентов. Усыновление еще более усиливается глобальными программами, способствующими всеобщему скринингу слуха. Интеграция беспроводных функций в устройствах проводимости костей повышает удобство использования. Медицинские достижения, позволяющие проводить минимально инвазивные процедуры, ускоряют спрос. Повышение осведомленности родителей о потере слуха в раннем детстве стимулирует педиатрический сегмент в этой категории.

- Степень тяжести

Исходя из тяжести, рынок сегментирован на легкую, умеренную, тяжелую и глубокую потерю слуха. Умеренный сегмент доминировал на рынке с долей выручки 41,5% в 2025 году, так как большинство пациентов диагностируется на этапе, когда слуховые аппараты обеспечивают оптимальное улучшение повседневной жизни и общения. Умеренная потеря слуха составляет значительную часть случаев среди взрослых и детей, что вызывает постоянный спрос на устройства для усиления слуха. Сегмент выигрывает от страхового покрытия, клинических рекомендаций и доступности передовых моделей слуховых аппаратов. Растущие кампании по информированию общественности и доступность безрецептурных устройств способствуют раннему вмешательству. Сегмент видит сильное принятие из-за способности обеспечить немедленное функциональное улучшение и повышение социальной вовлеченности. Ключевыми драйверами являются технологические достижения, такие как цифровая обработка сигналов и адаптивное шумоподавление. Комфорт пациента, долговечность батареи и сдержанные конструкции еще больше повышают поглощение. Умеренный сегмент также выигрывает от школьных слуховых программ, инициатив в области здравоохранения на рабочем месте и программ гериатрической помощи. Производители продолжают внедрять инновации, чтобы обеспечить высокое качество звука. Развивающиеся рынки постепенно становятся свидетелями растущего внедрения программ доступности. Широкое признание умеренной потери слуха как излечимого состояния поддерживает долгосрочный рост.

Ожидается, что самый быстрый CAGR составит 12,1% с 2026 по 2033 год, что обусловлено растущим внедрением кохлеарных имплантатов и высокопроизводительных слуховых аппаратов. Тяжелая потеря слуха часто требует передовых устройств с многоканальной обработкой, направленными микрофонами и подключением к вспомогательным системам прослушивания. Технологические достижения, улучшающие ясность речи и снижение шума, повышают удобство использования. Программы раннего вмешательства и инициативы по детским кохлеарным имплантатам ускоряют внедрение. Растущие инвестиции в исследования и разработки для улучшенных устройств усиления способствуют дальнейшему росту. Страховое возмещение и государственная поддержка в тяжелых случаях расширяют доступ пациентов. В рамках кампаний по информированию общественности подчеркивается важность своевременного вмешательства в случае тяжелой потери слуха. Растущее шумовое загрязнение и профессиональные опасности способствуют увеличению заболеваемости. Сотрудничество между больницами, клиниками и производителями обеспечивает быструю доступность передовых решений. Интеграция беспроводной связи и управления мобильными приложениями улучшает опыт пациентов. Осведомленность среди аудиологов и ЛОР-специалистов способствует правильному выбору устройства.

- По технологии

На основе технологий рынок сегментирован на обычные слуховые аппараты и цифровые слуховые аппараты. Сегмент Digital Hearing Aids доминировал на рынке с долей выручки 63,9% в 2025 году, что объясняется превосходным качеством звука, возможностями снижения шума и адаптируемостью к различным средам прослушивания. Цифровые устройства позволяют точно настраивать и интегрировать с мобильными приложениями для персонализированных настроек. Их широкое признание аудиологами и сильное потребительское предпочтение ясности в шумных условиях способствуют доминированию. Непрерывные инновации в миниатюризации, перезаряжаемых батареях и передовых процессорах еще больше способствуют внедрению. Цифровые слуховые аппараты также обеспечивают такие функции, как направленные микрофоны, маскировка тиннитуса и подключение к смартфонам и телевизорам. Растущее гериатрическое население и высокая осведомленность о здоровье слуха поддерживают постоянный рост. Лидерство сегмента подкрепляется продолжающейся клинической валидацией и предпочтением пациентов сдержанным, легким устройствам. Растущее внедрение беспроводных аксессуаров и телеаудиологических услуг повышает их привлекательность. Мировые производители продолжают фокусироваться на повышении надежности и простоты использования. Увеличенное время автономной работы, комфорт и эстетика приводят к повторным покупкам. На развивающихся рынках наблюдается постепенное проникновение цифровых устройств из-за снижения цен.

Ожидается, что в сегменте «Обычные слуховые аппараты» будет наблюдаться самый быстрый CAGR в 10,8% с 2026 по 2033 год, в основном в развивающихся регионах, где предпочтительны экономически эффективные решения. Эти устройства остаются популярными из-за простоты, долговечности и низких требований к обслуживанию. Их доступность в сельских районах с ограниченной инфраструктурой здравоохранения приводит к принятию. Информационные кампании и слуховые аппараты начального уровня еще больше ускоряют рост. Партнерство между производителями и местными дистрибьюторами расширяет охват. Обычные устройства часто рекомендуются для пациентов с легкой или умеренной потерей слуха в регионах с ограниченными услугами аудиологии. Постепенные улучшения в дизайне и технологии батарей также повышают удобство использования. Увеличение числа субсидируемых правительством программ для доступных устройств поддерживает расширение.

- По типу пациента

Исходя из типа пациента, рынок сегментирован на Взрослые и Педиатрии. Сегмент Adults доминировал на рынке с долей дохода 78,3% в 2025 году, что обусловлено возрастной потерей слуха, воздействием профессионального шума и нарушениями слуха, связанными с образом жизни. Усыновление взрослых поддерживается технологическими достижениями, информационными кампаниями и страховым возмещением. Растущая гериатрическая популяция способствует увеличению продаж слуховых аппаратов и имплантатов. Взрослый сегмент пользуется преимуществами как обычных, так и цифровых слуховых аппаратов, с сильным клиническим руководством от аудиологов. Тенденции работы из дома и увеличение социальных взаимодействий также подчеркивают важность устройств для улучшения слуха. В сегменте наблюдаются сильные повторные покупки для модернизации устройств и замены батарей. Интеграция со смартфонами и функциями, ориентированными на образ жизни, также способствует принятию. Инициативы по повышению осведомленности поставщиков медицинских услуг и НПО способствуют проникновению на рынок. Государственное и частное страхование повышает доступность. Доминирование сегмента подкрепляется клиническими рекомендациями и растущим признанием пациентов.

Сегмент педиатрии, как ожидается, зарегистрирует самый быстрый CAGR в 12,5% с 2026 по 2033 год, что обусловлено увеличением программ скрининга слуха у новорожденных, ранним выявлением врожденной потери слуха и внедрением детских слуховых устройств и имплантатов. Достижения в области технологии кохлеарных имплантатов, улучшенных аудиологических услуг и государственной поддержки в развитых странах ускоряют внедрение. Детские устройства все чаще предназначены для комфорта, безопасности и простоты использования. Инициативы в области образования и информационно-просветительские кампании, проводимые больницами и школами, содействуют раннему вмешательству. Рост неонатальных слуховых программ в развивающихся странах способствует проникновению на рынок. Технологические инновации в детских устройствах усиления, включая миниатюрные компоненты и беспроводное подключение, еще больше поддерживают быстрый рост. Осведомленность родителей и пропаганда раннего лечения продолжают стимулировать усыновление. Детские кохлеарные имплантаты становятся все более доступными благодаря программам страхования и субсидий. Совместные инициативы между производителями устройств и больницами поддерживают обучение и установку устройств. Рост заболеваемости врожденной потерей слуха и повышенное внимание к развитию речи подчеркивают рост сегмента.

- Дистрибьюторский канал

На основе канала распределения рынок сегментирован на крупные розничные сети, принадлежащие производителям розничные сети, общественные и другие. Сегмент крупных розничных сетей доминировал на рынке с долей выручки 44,1% в 2025 году из-за широкого географического охвата, сильного присутствия бренда и возможности предлагать ряд слуховых аппаратов и имплантатов под одной крышей. Розничные сети обеспечивают легкий доступ, пробные возможности и поддержку после продажи, способствуя высокому принятию. Партнерство с производителями обеспечивает доступность новейших продуктов. Сегмент выигрывает от маркетинговых кампаний, демонстраций в магазинах и инфраструктуры послепродажного обслуживания. Городские потребители часто предпочитают розничные сети для удобства, разнообразия продуктов и немедленной доступности. Сильная онлайн- и офлайн-интеграция розничных сетей еще больше усиливает охват рынка. Высокое доверие потребителей к установленным брендам поддерживает повторные покупки. Розничные сети способствуют оптовым продажам аудиологических клиник и больниц. Стратегическое сотрудничество со страховыми компаниями повышает доступность. Программы доступности и осведомленности, организованные розничными сетями, укрепляют лидерство на рынке. Розничные сети также предлагают варианты финансирования и пакеты продуктов для расширенного внедрения.

Ожидается, что сегмент розничных сетей, принадлежащий производителю, будет иметь самый быстрый CAGR 11,3% с 2026 по 2033 год, что обусловлено растущим акцентом на опыт бренда, персонализированные услуги по подгонке и прямой маркетинг для потребителей. Производители открывают эксклюзивные магазины для предоставления демонстрационных, корректировочных и сервисных услуг, повышая удовлетворенность клиентов. Данная модель обеспечивает доступность новейших технологических инноваций непосредственно для потребителей. Рост поддерживается расширением городов и ростом располагаемого дохода. Принадлежащие производителям цепочки особенно эффективны в продвижении слуховых аппаратов премиум-класса и имплантатов. Индивидуальные услуги по подгонке и поддержка аудиолога повышают приверженность пациентов. Прямой подход к потребителю позволяет улучшить контроль цен и качество обслуживания. Правительственные программы, сотрудничающие с производителями, еще больше ускоряют их внедрение. Расширение городов уровня 2 и уровня 3 обеспечивает неиспользованные возможности роста. Доверие потребителей к специфическим для бренда услугам стимулирует повторные покупки. Качественная послепродажная поддержка и гарантийные услуги повышают конкурентоспособность рынка.

Региональный анализ рынка слуховой помощи

- Северная Америка доминировала на рынке слуховых аппаратов с самой большой долей выручки в 46% в 2025 году.

- Движимые хорошо налаженной инфраструктурой здравоохранения, высокими расходами на НИОКР и присутствием ключевых игроков отрасли.

- Регион стал свидетелем значительного внедрения передовых решений для слуха, включая цифровые, работающие на ИИ и перезаряжаемые устройства, поддерживаемые повышением осведомленности о здоровье слуха и надежном медицинском покрытии.

Обзор рынка слуховой помощи США

Американский рынок слуховых аппаратов занял значительную часть североамериканской доли в 2025 году, чему способствовали растущие установки в больницах, аудиологических клиниках и специализированных слуховых центрах. Потребители все чаще предпочитают цифровые слуховые устройства с искусственным интеллектом, которые предлагают персонализированную оптимизацию звука, перезаряжаемые батареи и беспроводное подключение. Интеграция телеаудиологических услуг, приложений, совместимых со смартфонами, и удаленных настроек слуховых аппаратов способствует дальнейшему росту рынка, что делает США одним из самых технологически продвинутых рынков для слуховых решений во всем мире.

Европейское исследование рынка СПИДа

Прогнозируется, что европейский рынок слуховых аппаратов будет неуклонно расти в течение прогнозируемого периода, чему будет способствовать увеличение гериатрического населения, рост распространенности потери слуха и улучшение политики возмещения расходов на слуховые аппараты. Европейские потребители ценят высококачественные и энергоэффективные слуховые аппараты, и в регионе продолжается рост частных клиник и государственных систем здравоохранения, предоставляющих передовые решения для слуха.

Обзор рынка слуховой помощи в Великобритании

Ожидается, что рынок слуховых аппаратов в Великобритании будет расширяться благодаря повышению осведомленности о здоровье слуха, растущей государственной поддержке и повышению доступности аудиологических услуг. Рынок использует передовые цифровые слуховые аппараты и высокий потребительский спрос на персонализированные решения, которые улучшают качество жизни взрослых и пожилых людей.

Германия проанализировала рынок СПИДа

Ожидается, что рынок слуховых аппаратов в Германии будет стабильно расти, чему способствует сочетание увеличения расходов на здравоохранение, передовых исследований и разработок в области аудиологических технологий и акцента страны на устойчивые и высококачественные медицинские устройства. Хорошо развитая система здравоохранения Германии и акцент на инновации поддерживают внедрение слуховых аппаратов следующего поколения как в клинических, так и в розничных каналах.

Азиатско-Тихоокеанский рынок слуховой помощи

Рынок слуховых аппаратов в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено расширением доступа к здравоохранению, ростом распространенности потери слуха, ростом осведомленности о здоровье слуха и расширением располагаемых доходов в таких странах, как Китай, Индия и Япония. Технологические достижения, включая слуховые аппараты с поддержкой ИИ, интеграцию смартфонов и доступность современных слуховых решений, еще больше способствуют внедрению в регионе.

Япония: понимание рынка СПИДа

Японский рынок слуховых аппаратов набирает обороты благодаря высокотехнологичной культуре страны, быстрому старению населения и растущему внедрению передовых аудиологических устройств. Все больше внимания уделяется устройствам, которые предлагают удобство, улучшенное качество звука и связь с другими цифровыми решениями в области здравоохранения, что делает Японию ключевым рынком роста для инновационных слуховых аппаратов.

Китай прослушивает анализ рынка СПИДа

Китайский рынок слуховых аппаратов составил самую большую долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, что связано с растущим средним классом страны, быстрой урбанизацией и повышением осведомленности о здоровье слуха. Расширение инфраструктуры здравоохранения, правительственные инициативы по улучшению доступа к аудиологическим услугам и доступность экономически эффективных современных слуховых решений стимулируют сильный рост в регионе.

Какие компании занимают ведущие позиции на рынке слуховой терапии

Индустрия слуховых аппаратов в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

•Sonova Holding AG (Швейцария)

Widex A/S (Дания)

•Sivantos Pte. Ltd. (Сингапур)

GN Store Nord A/S (Дания)

•Cochlear Limited (Австралия)

Starkey Hearing Technologies (США)

WS Audiology (Дания)

MicroTech Hearing (Китай)

• Мед-Эл (Австрия)

• Отикон (Дания)

•Hansaton (Германия)

• Рекстон (Германия)

HearingLife (Канада)

• Unitron (Канада)

• Amplifon S.p.A. (Италия)

Последние события на мировом рынке слуховой помощи

- В мае 2023 года слуховые аппараты без рецепта (OTC) получили «репутацию хиппера как продукты образа жизни», особенно после изменений в законодательстве США. Крупные компании потребительской электроники, такие как Sony и Bose, начали входить в пространство внебиржевых слуховых аппаратов, помогая повысить доступность и уменьшить стигму вокруг слуховых устройств.

- В августе 2024 года Sonova объявила о запуске Sphere Infinio, первого слухового аппарата, использующего специальный чип искусственного интеллекта в реальном времени для разделения речи и шума. Это нововведение, которое работает на новой платформе Infinio от Sonova, направлено на значительное улучшение ясности речи в шумных средах и, как ожидается, будет способствовать сильному росту бизнеса слуховых аппаратов.

- В марте 2025 года Starkey представила новую линейку аксессуаров для своих слуховых аппаратов Edge AI. Объявленные аксессуары основаны на стандарте LE Audio (Auracast), позволяя пользователям передавать высококачественное аудио непосредственно на свои слуховые устройства с совместимых телевизоров и устройств.

- В феврале 2025 года GN Hearing запустила ReSound Vivia, который компания описывает как «самый интеллектуальный слуховой аппарат с искусственным интеллектом». Наряду с обработкой на основе ИИ, Vivia поддерживает вещание Auracast, позволяя обмениваться аудиопотоками с совместимых устройств.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.