Global Hearing Screening Diagnostic Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.45 Billion

USD

3.96 Billion

2025

2033

USD

2.45 Billion

USD

3.96 Billion

2025

2033

| 2026 –2033 | |

| USD 2.45 Billion | |

| USD 3.96 Billion | |

| % | |

|

Сегментация мирового рынка диагностических устройств для скрининга слуха по продуктам (устройства для тестирования ОАЭ/АБР, аудиометры и импедансометры), возрасту (скрининг слуха новорожденных и другие), показаниям (кондуктивная тугоухость, сенсоневральная тугоухость, комбинированная тугоухость и другие), типу теста (тест чистых тонов, тест костной проводимости, тесты среднего уха, тест на различение речи, тест порога распознавания речи, тест на наиболее комфортное прослушивание и тест на некомфортный уровень громкости), конечным пользователям (больницы и клиники, диагностические центры и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка диагностических устройств для проверки слуха

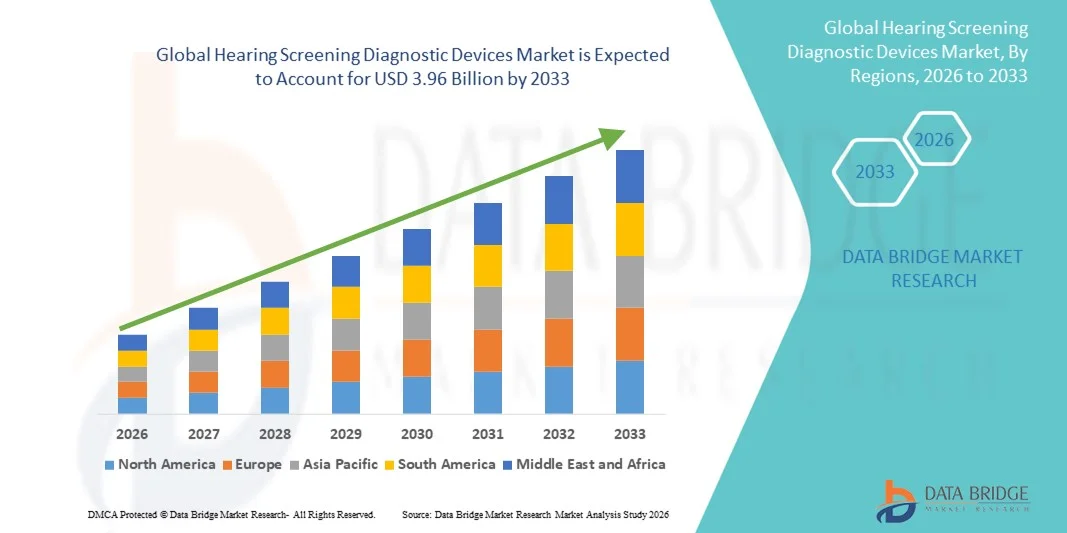

- Объем мирового рынка диагностических устройств для скрининга слуха в 2025 году оценивался в 2,45 млрд долларов США и, как ожидается, достигнет 3,96 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,20% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности потери слуха во всех возрастных группах, а также повышением осведомленности о ранней диагностике и профилактике заболеваний слуха, чему способствуют достижения в области аудиометрических и скрининговых технологий.

- Кроме того, растущее внедрение программ скрининга слуха в больницах, клиниках, школах и учреждениях здравоохранения, а также спрос на точные, портативные и простые в использовании диагностические решения, позиционируют устройства для скрининга слуха как незаменимые инструменты в современной аудиологической практике, что значительно стимулирует общий рост рынка.

Анализ рынка диагностических устройств для проверки слуха

- Диагностические устройства для скрининга слуха, позволяющие выявлять и оценивать нарушения слуха на ранних стадиях с помощью аудиометрических и объективных методов тестирования, становятся все более важными компонентами современной профилактической медицины в больницах, клиниках, отделениях неонатальной интенсивной терапии и программах скрининга населения благодаря своей точности, портативности и простоте использования.

- Растущий спрос на диагностические устройства для скрининга слуха обусловлен, главным образом, увеличением распространенности потери слуха во всех возрастных группах, повышением осведомленности о преимуществах ранней диагностики и государственной поддержкой инициатив по скринингу слуха, особенно среди новорожденных, детей и пожилых людей.

- Северная Америка доминировала на рынке диагностических устройств для скрининга слуха, занимая наибольшую долю выручки в 38,7% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, широкое внедрение программ скрининга слуха у новорожденных и взрослых, а также сильное присутствие ведущих производителей диагностических устройств. В США наблюдался высокий спрос со стороны больниц, аудиологических клиник и программ профилактической медицины.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке диагностических устройств для скрининга слуха в течение прогнозируемого периода благодаря расширению доступа к здравоохранению, росту рождаемости в развивающихся странах, повышению осведомленности о здоровье слуха и увеличению инвестиций в инициативы по скринингу в сфере общественного здравоохранения.

- Сегмент тональных тестов доминировал на рынке диагностических устройств для скрининга слуха, занимая 41,5% рынка в 2025 году, благодаря широкому клиническому признанию, экономической эффективности и широкому применению в рамках рутинных обследований слуха как у детей, так и у взрослых.

Обзор отчета и сегментация рынка диагностических устройств для проверки слуха

|

Атрибуты |

Ключевые рыночные показатели диагностических устройств для проверки слуха. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка диагностических устройств для проверки слуха

Интеграция искусственного интеллекта и цифровых медицинских технологий для ранней диагностики.

- Значительной и быстро развивающейся тенденцией на мировом рынке диагностических устройств для скрининга слуха является растущая интеграция искусственного интеллекта (ИИ), цифровой обработки сигналов и облачных платформ для повышения точности, эффективности и ранней диагностики скрининга в различных медицинских учреждениях.

- Например, в ряде современных устройств для регистрации отоакустической эмиссии (ОАЭ) и автоматизированных вызванных слуховых потенциалов ствола мозга (АВПСМ) теперь используются алгоритмы на основе искусственного интеллекта для снижения количества ложноположительных результатов и ускорения скрининга новорожденных и детей, что повышает эффективность рабочих процессов в больницах.

- Интеграция ИИ в устройства для скрининга слуха обеспечивает такие функции, как автоматическая интерпретация результатов, адаптивное тестирование на основе ответов пациента и интеллектуальное выявление аномальных паттернов, что снижает зависимость от высококвалифицированных аудиологов и минимизирует человеческие ошибки.

- Растущая совместимость устройств для проверки слуха с электронными медицинскими картами (ЭМК), платформами телемедицины и мобильными приложениями обеспечивает беспрепятственный обмен данными, удаленный мониторинг и централизованное управление результатами скрининга в рамках медицинских сетей.

- Тенденция к созданию более интеллектуальных, взаимосвязанных и удобных в использовании диагностических решений меняет представления о профилактической помощи при нарушениях слуха, особенно в рамках крупномасштабных программ скрининга в сфере общественного здравоохранения и в условиях ограниченных ресурсов.

- Значительно растет внедрение портативных и ручных устройств для проверки слуха, что позволяет проводить быстрое тестирование в отдаленных, сельских районах и непосредственно в местах оказания медицинской помощи без необходимости в специализированной инфраструктуре.

- В результате такие компании, как Natus Medical и Interacoustics, разрабатывают передовые системы скрининга слуха с использованием аналитики на основе искусственного интеллекта, облачного подключения и портативного дизайна, чтобы удовлетворить меняющиеся потребности современных медицинских учреждений.

Динамика рынка диагностических устройств для проверки слуха

Водитель

Рост распространенности нарушений слуха и расширение программ скрининга.

- Растущая распространенность нарушений слуха среди новорожденных, взрослых и пожилого населения, в сочетании с растущим пониманием преимуществ ранней диагностики, является основным фактором, стимулирующим спрос на диагностические устройства для скрининга слуха.

- Например, в марте 2025 года ряд органов здравоохранения расширили обязательные программы скрининга слуха новорожденных, что привело к увеличению закупок устройств AABR и OAE больницами и родильными домами.

- Поскольку нелеченная потеря слуха все чаще связывается с задержкой развития речи, снижением когнитивных функций и ухудшением качества жизни, медицинские работники уделяют приоритетное внимание рутинным проверкам слуха, тем самым ускоряя внедрение слуховых аппаратов.

- Кроме того, поддерживаемые правительством программы скрининга и рекомендации таких организаций, как ассоциации педиатрической и гериатрической медицинской помощи, делают проверку слуха стандартным компонентом профилактической медицинской помощи.

- Повышенное внимание к развитию детей раннего возраста и результатам в области речевого и языкового развития побуждает больницы и педиатрические клиники инвестировать в оборудование для рутинного скрининга слуха.

- Кроме того, увеличение продолжительности жизни и рост численности пожилого населения ускоряют спрос на регулярные проверки слуха, особенно в рамках программ по борьбе с возрастной потерей слуха.

- Растущая доступность портативных, автоматизированных и простых в использовании устройств для скрининга способствует их более широкому внедрению в клиниках первичной медико-санитарной помощи, школах и учреждениях здравоохранения на уровне местных сообществ, что вносит значительный вклад в рост рынка.

Сдержанность/Вызов

Высокие затраты на оборудование и ограниченный штат квалифицированных кадров.

- Относительно высокая стоимость современных диагностических устройств для скрининга слуха, особенно тех, которые включают в себя функции искусственного интеллекта, автоматизации и подключения к сети, препятствует их широкому распространению, особенно в регионах с низким и средним уровнем дохода.

- Например, бюджетные ограничения в государственных системах здравоохранения могут задерживать крупномасштабные закупки современного скринингового оборудования, ограничивая доступ к ранней диагностике нарушений слуха для малообеспеченных групп населения.

- Кроме того, необходимость в квалифицированном персонале для работы с приборами, интерпретации результатов и организации последующих направлений остается препятствием в регионах, испытывающих нехватку аудиологов и квалифицированных медицинских работников.

- Хотя автоматизированные системы упрощают работу, проблемы, связанные с калибровкой, техническим обслуживанием и соответствием клиническим стандартам, могут препятствовать их внедрению в небольших клиниках и сельских медицинских учреждениях.

- В некоторых регионах ограниченная осведомленность о важности скрининга слуха продолжает сдерживать темпы тестирования, особенно за пределами неонатальных и стационарных отделений.

- Кроме того, непоследовательная политика возмещения расходов и отсутствие стандартизированных рекомендаций по скринингу в разных странах могут препятствовать внедрению медицинскими работниками современных диагностических устройств.

- Преодоление этих проблем за счет экономически эффективной разработки устройств, инициатив по обучению персонала и увеличения государственного финансирования программ по охране здоровья слуха будет иметь решающее значение для поддержания долгосрочного роста рынка.

Обзор рынка диагностических устройств для проверки слуха

Рынок сегментирован по типу продукции, возрастной группе, показаниям, типу теста и конечному пользователю.

- По продукту

В зависимости от типа продукции, мировой рынок диагностических устройств для скрининга слуха сегментирован на устройства для тестирования ОАЭ/АБР, аудиометры и импедансные скрининговые устройства. Сегмент устройств для тестирования ОАЭ/АБР доминировал на рынке в 2025 году благодаря их широкому использованию в программах всеобщего скрининга слуха новорожденных и способности предоставлять объективные, быстрые и надежные результаты без активного участия пациента. Эти устройства особенно важны в неонатальной и педиатрической практике, где раннее выявление нарушений слуха имеет решающее значение для своевременного вмешательства и развития речи. Жесткие государственные требования, внедрение в больницах и технологические достижения, такие как автоматизированная интерпретация, еще больше поддерживают доминирование этого сегмента. Кроме того, устройства ОАЭ/АБР все чаще выбирают благодаря их портативности и пригодности для крупномасштабных скрининговых инициатив.

Ожидается, что сегмент аудиометров будет самым быстрорастущим в течение прогнозируемого периода, чему способствует растущий спрос на комплексные обследования слуха среди взрослого и пожилого населения. Аудиометры широко используются в диагностических клиниках, при проведении медицинских осмотров на рабочем месте и в аудиологических центрах для оценки порогов слуха и мониторинга прогрессирующей потери слуха. Растущая осведомленность о возрастной и вызванной шумом потере слуха, а также расширение программ по сохранению слуха на рабочем месте ускоряют внедрение этих устройств. Технологические усовершенствования, такие как цифровые, компьютерные и портативные аудиометры, еще больше расширяют сферу их применения и потенциал роста рынка.

- По возрасту

В зависимости от возраста рынок сегментируется на скрининг слуха новорожденных и другие виды скрининга. Сегмент скрининга слуха новорожденных занимал наибольшую долю выручки в 2025 году, чему способствовали обязательные программы скрининга во многих развитых и развивающихся странах, направленные на раннее выявление врожденной потери слуха. Больницы и родильные дома регулярно используют устройства для регистрации ОАЭ и АБР для скрининга новорожденных в первые дни жизни, обеспечивая раннее вмешательство и улучшение результатов развития. Сильная поддержка со стороны педиатрических медицинских организаций и органов здравоохранения еще больше укрепляет доминирование этого сегмента. Доказанные долгосрочные преимущества ранней диагностики в снижении задержек речи и обучения продолжают поддерживать высокие показатели внедрения.

Прогнозируется, что сегмент «прочие» продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствуют растущие инициативы по скринингу среди детей, взрослых и пожилых людей. Увеличение распространенности возрастной потери слуха, воздействия производственного шума и проблем со слухом, связанных с образом жизни, стимулирует спрос на рутинные проверки слуха, выходящие за рамки неонатального ухода. Школы, рабочие места и общественные программы здравоохранения все чаще включают скрининг слуха для выявления нарушений на ранних стадиях. Это растущее внимание к здоровью слуха на протяжении всей жизни способствует быстрому росту этого сегмента.

- По показаниям

В зависимости от показаний рынок сегментируется на кондуктивную тугоухость, сенсоневральную тугоухость, комбинированную тугоухость и другие. Сегмент сенсоневральной тугоухости доминировал на рынке в 2025 году, главным образом из-за его высокой распространенности во всех возрастных группах и связи со старением, воздействием шума, генетическими факторами и хроническими заболеваниями. Устройства для скрининга слуха играют решающую роль в раннем выявлении и мониторинге сенсоневральных нарушений, особенно у новорожденных и пожилых людей. Растущее глобальное бремя необратимой потери слуха стимулирует устойчивый спрос на диагностические скрининговые решения. Этот сегмент также выигрывает от широкого клинического внимания и исследований.

Ожидается, что сегмент комбинированной потери слуха будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствует растущее признание смешанных нарушений слуха, требующих комплексной диагностической оценки. Достижения в технологиях скрининга теперь позволяют более точно различать кондуктивные и сенсоневральные компоненты, улучшая диагностику и планирование лечения. Расширение доступа к диагностическим услугам и специализированной помощи способствует более эффективному выявлению сложных случаев потери слуха. По мере повышения осведомленности растет спрос на современные скрининговые устройства, способные проводить многопараметрическую оценку.

- По результатам испытаний

В зависимости от типа теста рынок сегментируется на тональный тест, тест костной проводимости, тесты среднего уха, тест на разборчивость речи, тест на порог распознавания речи, тест на наиболее комфортное прослушивание и тест на некомфортный уровень громкости. Сегмент тонального теста доминировал на рынке в 2025 году с долей 41,5%, благодаря его широкому использованию в качестве стандартного и экономически эффективного метода первичной оценки слуха. Тональная аудиометрия регулярно проводится в больницах, клиниках и диагностических центрах как для детей, так и для взрослых. Ее простота, надежность и совместимость с широким спектром аудиометров способствуют ее доминирующему положению. Этот тест остается основополагающим компонентом протоколов оценки слуха во всем мире.

Ожидается, что сегмент тестов на порог распознавания речи будет самым быстрорастущим в прогнозируемый период, чему способствует растущее внимание к функциональной оценке слуха и коммуникативным способностям в реальных условиях. Этот тест предоставляет ценную информацию о способности пациента распознавать и понимать речь, что имеет решающее значение для планирования лечения и подбора слуховых аппаратов. Растущий спрос на пациентоориентированные диагностические подходы способствует внедрению тестов на основе распознавания речи. Интеграция технологий с цифровыми аудиологическими системами еще больше повышает их клиническую значимость.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы и клиники, диагностические центры и другие учреждения. В 2025 году сегмент больниц и клиник доминировал на рынке благодаря высокому притоку пациентов, наличию квалифицированных специалистов и регулярному внедрению программ скрининга слуха. Больницы выступают в качестве основных центров для скрининга новорожденных, педиатрических обследований и диагностических исследований взрослых, обеспечивая постоянный спрос на скрининговые устройства. Интеграция скрининга слуха в профилактические медицинские программы еще больше укрепляет доминирование этого сегмента. Доступ к развитой диагностической инфраструктуре также способствует более широкому использованию устройств.

Ожидается, что сегмент диагностических центров продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствует растущее число специализированных аудиологических и диагностических учреждений. Эти центры предлагают специализированные услуги по оценке слуха с сокращенным временем ожидания и расширенными возможностями тестирования, привлекая как пациентов, направленных по рекомендации, так и пациентов, оплачивающих услуги самостоятельно. Растущая приватизация здравоохранения и спрос на специализированную диагностику ускоряют рост в этом сегменте. Расширение сети отдельных скрининговых центров в городских и полугородских районах еще больше способствует быстрому расширению рынка.

Региональный анализ рынка диагностических устройств для проверки слуха

- Северная Америка доминировала на рынке диагностических устройств для скрининга слуха, занимая наибольшую долю выручки в 38,7% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, широкое внедрение программ скрининга слуха у новорожденных и взрослых, а также сильное присутствие ведущих производителей диагностических устройств.

- Медицинские учреждения региона придают большое значение точным, эффективным и автоматизированным решениям для проверки слуха, которые беспрепятственно интегрируются с информационными системами больниц и электронными медицинскими картами.

- Широкое распространение этих устройств дополнительно поддерживается развитой инфраструктурой здравоохранения, благоприятной политикой возмещения расходов, высокими затратами на здравоохранение и высокой осведомленностью о профилактике нарушений слуха, что делает устройства для скрининга слуха незаменимыми инструментами в больницах, клиниках и диагностических центрах.

Анализ рынка диагностических устройств для проверки слуха в США

В 2025 году рынок диагностических устройств для скрининга слуха в США занял наибольшую долю выручки в Северной Америке, чему способствовали акцент на ранней диагностике, широкое внедрение программ всеобщего скрининга слуха новорожденных и высокие расходы на здравоохранение. Медицинские учреждения все чаще отдают приоритет передовым автоматизированным решениям для скрининга слуха, чтобы повысить точность выявления и клиническую эффективность. Растущая распространенность возрастной и вызванной шумом потери слуха дополнительно способствует росту рынка. Кроме того, интеграция устройств для скрининга слуха с электронными медицинскими картами и платформами телеаудиологии вносит значительный вклад в расширение рынка.

Анализ рынка диагностических устройств для проверки слуха в Европе

Прогнозируется, что рынок диагностических устройств для скрининга слуха в Европе будет стабильно расти в течение всего прогнозируемого периода, в основном благодаря хорошо развитым государственным системам здравоохранения и сильной нормативной поддержке профилактического скрининга. Повышение осведомленности о ранней диагностике потери слуха и растущее внедрение рутинного скрининга в больницах и диагностических центрах способствуют росту рынка. Европейские поставщики медицинских услуг также высоко ценят стандартизированные диагностические протоколы и высококачественные медицинские устройства. В регионе наблюдается стабильный спрос на скрининг новорожденных, детей, взрослых и пожилых людей, поддерживаемый как государственными, так и частными инвестициями в здравоохранение.

Анализ рынка диагностических устройств для проверки слуха в Великобритании

Ожидается, что рынок диагностических устройств для скрининга слуха в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют активные государственные инициативы по скринингу слуха новорожденных и растущее внимание к профилактической медицине. Повышение осведомленности о здоровье слуха среди пожилого населения стимулирует проведение рутинных скрининговых обследований в больницах и амбулаторных учреждениях. Хорошо развитая инфраструктура здравоохранения Великобритании способствует внедрению передовых диагностических технологий. Кроме того, растущее использование портативных и автоматизированных скрининговых устройств повышает доступность первичной медицинской помощи и диагностических учреждений.

Анализ рынка диагностических устройств для проверки слуха в Германии

Ожидается, что рынок диагностических устройств для скрининга слуха в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют развитая инфраструктура здравоохранения и широкое внедрение технологически сложных медицинских устройств. Акцент Германии на ранней диагностике, точной диагностике и качественном здравоохранении стимулирует спрос на надежные решения для скрининга слуха. Увеличение охвата скринингом среди пожилого населения также способствует росту рынка. Интеграция цифровых диагностических систем и строгое соблюдение клинических стандартов хорошо согласуются с местной практикой здравоохранения, способствуя их внедрению в больницах и специализированных клиниках.

Анализ рынка диагностических устройств для скрининга слуха в Азиатско-Тихоокеанском регионе

Рынок диагностических устройств для скрининга слуха в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют расширение доступа к здравоохранению, рост рождаемости и повышение осведомленности о здоровье слуха в таких странах, как Китай, Япония и Индия. Государственные инициативы, направленные на раннюю диагностику и профилактическую помощь, ускоряют внедрение скрининговых устройств. Быстрая урбанизация и улучшение инфраструктуры здравоохранения также способствуют росту рынка. Кроме того, доступность экономичных и портативных решений для скрининга расширяет доступ к диагностике слуха для более широкого круга населения.

Анализ рынка диагностических устройств для проверки слуха в Японии

Рынок диагностических устройств для скрининга слуха в Японии набирает обороты благодаря старению населения страны, развитой системе здравоохранения и высокой осведомленности о проблемах со здоровьем, связанных со слухом. Спрос на регулярные проверки слуха среди пожилых людей стимулирует внедрение таких устройств в больницах и клиниках. Акцент Японии на технологических инновациях способствует использованию передовых и автоматизированных устройств для скрининга. Кроме того, интеграция скрининга слуха в плановые медицинские осмотры стимулирует устойчивый рост рынка как в государственном, так и в частном секторах здравоохранения.

Анализ рынка диагностических устройств для проверки слуха в Индии

В 2025 году рынок диагностических устройств для скрининга слуха в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется большой численностью населения, высокой рождаемостью и растущим вниманием к ранней диагностике нарушений слуха. Увеличение числа государственных инициатив по программам скрининга новорожденных и школьных программ способствует расширению рынка. Быстрое улучшение инфраструктуры здравоохранения и повышение осведомленности о здоровье слуха также стимулируют внедрение этих устройств. Доступность недорогих устройств для скрининга и расширение сети диагностических центров являются ключевыми факторами, способствующими росту рынка в городских и полугородских регионах Индии.

Доля рынка диагностических устройств для проверки слуха

В отрасли производства диагностических устройств для проверки слуха лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Interacoustics A/S (Дания)

- Натус Медикал Инкорпорейтед (США)

- MedRx Inc. (США)

- Ампливокс (Великобритания)

- Vivosonic Inc (Канада)

- Компания Grason‑Stadler Inc. (США)

- Path Medical GmbH (Германия)

- Группа компаний Sivantos (Сингапур/Германия)

- Уэлч Аллин (Хиллром/Бакстер) (США)

- Компания RION Co., Ltd. (Япония)

- Эходия (Франция)

- Auditdata A/S (Дания)

- Компания Benson Medical Instruments (США)

- Компания Micro‑DSP Technology Co., Ltd. (Тайвань)

- Ассоциация по проверке слуха (США)

- Отометрис А/С (Дания/США)

- William Demant Holding A/S (Дания)

- WS Audiology (Дания)

- Cochlear Limited (Австралия)

Какие последние тенденции наблюдаются на мировом рынке диагностических устройств для скрининга слуха?

- В октябре 2025 года компания Natus Sensory заключила соглашение с Auditdata о дистрибуции системы Otometrics® Measure — портативного универсального аудиометра и устройства для подбора слуховых аппаратов, что расширит доступ к гибким решениям для оценки слуха и диагностики по всему миру.

- В январе 2025 года Apple выпустила программную функцию, которая фактически превращает AirPods Pro 2 в устройства, совместимые со слуховыми аппаратами, и позволяет проводить аудиометрическое тестирование с использованием чистых тонов через iPhone/iPad, повышая осведомленность о проверке слуха и способствуя раннему самотестированию при легкой и умеренной потере слуха.

- В октябре 2024 года аудиологический прибор med-wave® компании Neuranix получил разрешение регулирующих органов Великобритании и Ирландии на использование у младенцев от новорожденных до двух лет, обеспечивая быструю, неинвазивную проверку среднего уха и улучшая оценку слуха у новорожденных и детей.

- В сентябре 2024 года компания Natus Medical Incorporated выпустила аудиометр MADSEN Zodiac+ с расширенными возможностями подключения и протоколами тестирования на основе искусственного интеллекта, что повысило эффективность скрининга и возможности управления данными для врачей, проводящих программы проверки слуха.

- В мае 2024 года компания hearX Group официально представила hearOAE — устройство нового поколения для тестирования отоакустических эмиссий (ОАЭ), способное проводить скрининг и диагностику TEOAE и DPOAE, предназначенное для использования со смартфонами и планшетами с подключением по Bluetooth. Цель устройства — расширить доступность проверки слуха в учреждениях по уходу за новорожденными и пожилыми людьми.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.