Global Heart Block Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.90 Billion

USD

7.71 Billion

2024

2032

USD

3.90 Billion

USD

7.71 Billion

2024

2032

| 2025 –2032 | |

| USD 3.90 Billion | |

| USD 7.71 Billion | |

| % | |

|

Сегментация мирового рынка лечения блокад сердца по типу (блокады сердца первой степени, блокады сердца второй степени, блокады левой ножки пучка Гиса, блокады правой ножки пучка Гиса, блокады сердца третьей степени и другие), лечению (чрескожная электрокардиостимуляция (ЧЭС), кардиостимулятор, антиаритмические препараты и электрофизиология), конечным пользователям (больницы, амбулаторные хирургические центры , специализированные клиники и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения блокады сердца

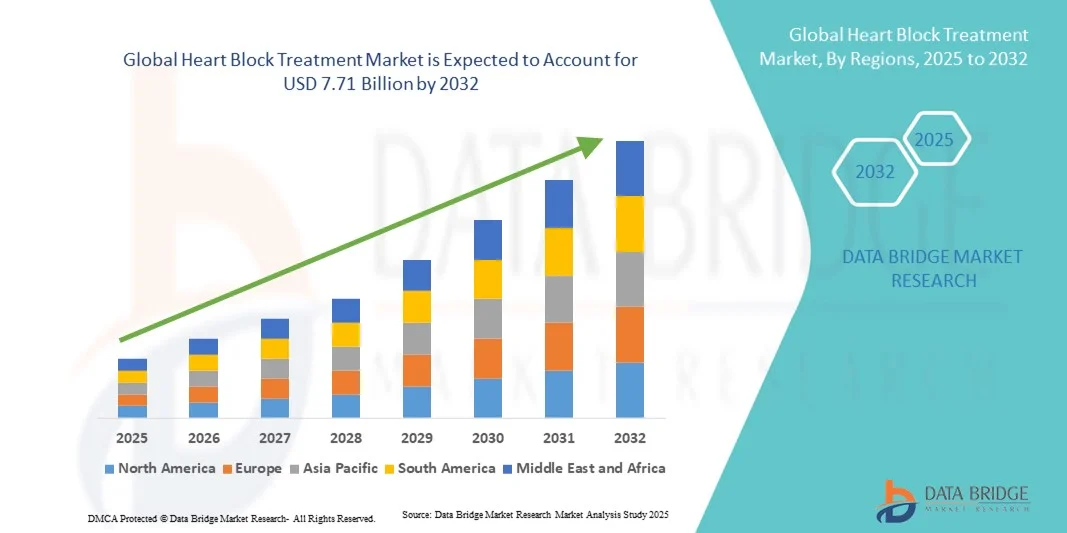

- Объем мирового рынка лечения блокад сердца в 2024 году оценивался в 3,90 млрд долларов США и, как ожидается, достигнет 7,71 млрд долларов США к 2032 году при среднегодовом темпе роста 8,90% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен увеличением распространенности сердечно-сосудистых заболеваний, повышением осведомленности о ранней диагностике и растущим внедрением передовых решений в области лечения заболеваний сердца в больницах и клиниках.

- Кроме того, развитие малоинвазивных методов лечения в сочетании с расширением доступа к специализированным кардиологическим услугам ускоряет внедрение решений по лечению блокады сердца, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения блокады сердца

- Лечение блокады сердца, включающее фармакологические и аппаратные вмешательства, имеет решающее значение для контроля аритмий и осложнений, связанных с нарушениями сердечной проводимости, как у детей, так и у взрослых пациентов, благодаря своей эффективности в стабилизации функции сердца и улучшении результатов лечения.

- Растущая распространенность сердечно-сосудистых заболеваний, повышение осведомленности врачей и усовершенствование протоколов лечения обуславливают рост спроса на лечение блокады сердца во всем мире.

- Северная Америка доминировала на рынке лечения блокады сердца с наибольшей долей выручки в 35% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высокой осведомленностью врачей и сильным присутствием ключевых фармацевтических компаний и производителей медицинских устройств, при этом в США наблюдается значительный рост внедрения лечения блокады сердца, особенно в больничных протоколах и в отделениях неотложной помощи.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения блокад сердца в течение прогнозируемого периода. Прогнозируется, что среднегодовой темп роста будет обусловлен ростом сердечно-сосудистых заболеваний, расширением больничных сетей, увеличением инвестиций в инфраструктуру здравоохранения и более широким доступом к передовым методам лечения в таких странах, как Китай, Индия и Япония.

- Сегмент кардиостимуляторов доминировал на рынке лечения блокады сердца, обеспечив наибольшую долю выручки рынка в 41,3% в 2024 году благодаря своей важнейшей роли в восстановлении нормального сердечного ритма у пациентов с тяжелой блокадой сердца.

Область применения отчета и сегментация рынка лечения блокады сердца

|

Атрибуты |

Ключевые данные о рынке лечения блокады сердца |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения блокады сердца

Улучшенный уход за пациентами и доступ к передовым методам лечения

- Важной и набирающей обороты тенденцией на мировом рынке лечения блокад сердца является расширение доступности передовых терапевтических методов и комплексных программ ведения пациентов. Эти разработки улучшают результаты лечения, делают его более доступным и удобным в целом.

- Например, в 2023 году некоторые больницы в Северной Америке внедрили комплексные программы лечения, сочетающие имплантацию устройств, фармакологическую терапию и постоянный мониторинг состояния пациента, что обеспечивает оптимизированный подход к лечению состояний, связанных с блокадой сердца.

- Последние достижения в области технологий устройств, такие как усовершенствованные кардиостимуляторы и имплантируемые кардиомониторы, позволяют лучше регулировать сердечный ритм и обеспечивать более персонализированную помощь. Например, некоторые устройства теперь предлагают функции мониторинга в режиме реального времени, которые предупреждают врачей об аритмиях, позволяя своевременно принимать меры.

- Растущее внимание к пациентоориентированному подходу и структурированным программам наблюдения способствует скоординированному лечению блокады сердца различными медицинскими учреждениями. Благодаря этим программам пациенты получают регулярные обследования, корректировку терапии и рекомендации по образу жизни, что повышает приверженность лечению и улучшает долгосрочные результаты.

- Эта тенденция к более эффективным, доступным и комплексным решениям в области лечения меняет представления о лечении блокад сердца. В связи с этим поставщики медицинских услуг и производители медицинского оборудования разрабатывают передовые методы лечения, отличающиеся повышенной надежностью, безопасностью и клинической эффективностью.

- Спрос на такие комплексные решения по уходу стремительно растет в больницах, кардиологических клиниках и амбулаторных отделениях, поскольку пациенты и поставщики медицинских услуг все больше внимания уделяют эффективности лечения, доступности и непрерывности ухода.

Динамика рынка лечения блокады сердца

Водитель

Растущая потребность в связи с ростом сердечно-сосудистых заболеваний и технологическим прогрессом

- Растущая распространенность сердечно-сосудистых заболеваний, включая блокаду сердца, в сочетании с ростом осведомленности пациентов и медицинских работников является существенным фактором, обуславливающим спрос на передовые методы лечения.

- Например, в апреле 2024 года ведущий медицинский центр Европы запустил специализированную программу лечения сердечной аритмии, включающую имплантацию кардиостимулятора, дистанционный мониторинг и обучение пациентов. Ожидается, что подобные инициативы ведущих медицинских учреждений будут способствовать росту рынка лечения блокад сердца в прогнозируемый период.

- Поскольку пациенты и врачи осознают важность раннего вмешательства, передовые методы лечения обеспечивают более эффективное управление ритмом, меньше осложнений и более высокое качество жизни.

- Кроме того, растущее применение малоинвазивных процедур и аппаратной терапии расширяет возможности лечения и делает лечение блокады сердца более эффективным и удобным.

- Наличие структурированных программ ухода за пациентами, непрерывного мониторинга и последующего наблюдения обеспечивает более высокую приверженность терапии, что стимулирует ее внедрение в больничных и амбулаторных условиях.

- Увеличение инвестиций поставщиков медицинских услуг в современную инфраструктуру лечения и увеличение числа кампаний по повышению осведомленности в области клинической медицины дополнительно способствуют росту рынка.

Сдержанность/Вызов

Высокая стоимость лечения и ограниченная доступность в некоторых регионах

- Относительно высокая стоимость современных методов лечения блокад сердца и имплантируемых устройств может ограничивать их внедрение, особенно в развивающихся странах или среди групп пациентов, чувствительных к цене.

- Например, специализированные процедуры имплантации кардиостимуляторов в некоторых частях Юго-Восточной Азии остаются ограниченными из-за высокой стоимости устройств и необходимости наличия квалифицированных кардиологов, что создает препятствия для их широкого внедрения.

- Ограниченный доступ к специализированным медицинским учреждениям в сельских и отдаленных районах может задержать диагностику и вмешательство, что скажется на результатах лечения пациентов.

- Высокие расходы из собственного кармана и ограничения страхового покрытия также препятствуют использованию современных методов лечения, особенно там, где политика возмещения расходов является ограничительной.

- В то время как стоимость базовой терапии с использованием кардиостимуляторов постепенно снижается, премиальные устройства с расширенными функциями мониторинга часто остаются дорогими для многих пациентов.

- Преодоление этих проблем за счет расширения инфраструктуры здравоохранения, улучшения страхового покрытия, обучения пациентов и экономически эффективных решений в области лечения будет иметь решающее значение для устойчивого роста рынка.

- Кроме того , нехватка квалифицированных кардиологов и специализированного медицинского персонала в некоторых регионах ограничивает возможности проведения сложных процедур или управления уходом после имплантации, что создает дополнительные препятствия для внедрения.

Рынок лечения блокады сердца

Рынок разделен на четыре основных сегмента в зависимости от типа, обработки, конечных пользователей и канала сбыта.

- По типу

По типу рынок лечения блокад сердца сегментируется на блокады сердца первой степени, блокады сердца второй степени, блокады левой ножки пучка Гиса, блокады правой ножки пучка Гиса, блокады сердца третьей степени и другие. Сегмент блокад сердца второй степени занимал наибольшую долю рынка в 38,7% в 2024 году, что обусловлено его высокой распространенностью среди пациентов, нуждающихся в кардиологическом мониторинге и вмешательстве. Больницы и специализированные клиники часто отдают приоритет лечению блокад второй степени из-за риска прогрессирования до полной блокады сердца и возможных осложнений. Сегмент выигрывает от устоявшихся клинических протоколов, широкой осведомленности среди кардиологов и доступности эффективных вмешательств, таких как кардиостимуляторы и чрескожная стимуляция. Его доминирование также поддерживается сильным страховым покрытием, включением в руководящие принципы лечения в стационарах и частыми госпитализациями в симптоматических случаях. Повышение осведомленности врачей о ранней диагностике и своевременном лечении еще больше укрепляет этот сегмент. Спрос особенно высок в Северной Америке и Европе, где развитая инфраструктура здравоохранения способствует быстрой диагностике и лечению. Блокады сердца второй степени часто встречаются как у взрослых, так и у детей, что подчёркивает клиническую значимость этого сегмента. В целом, стабильное использование услуг стационара, хорошие клинические результаты и управление высоким уровнем риска способствуют ведущей доле выручки этого сегмента.

Ожидается, что сегмент блокады левой ножки пучка Гиса будет демонстрировать самый быстрый среднегодовой темп роста на уровне 22,1% в период с 2025 по 2032 год, чему будет способствовать рост осведомленности о ее связи с сердечной недостаточностью, улучшение диагностических возможностей и более широкое внедрение методов лечения на основе устройств. Достижения в области электрофизиологии и имплантируемых устройств улучшают результаты лечения пациентов, что приводит к более широкому внедрению этих устройств в больницах. Сегмент также выигрывает от растущих исследовательских инициатив и обновлений руководств, рекомендующих проактивное ведение пациентов. Рост распространенности сердечно-сосудистых заболеваний, рост госпитализаций и большее внимание врачей к раннему вмешательству еще больше ускоряют рост. Кроме того, улучшение политики возмещения расходов, расширение больничной инфраструктуры на развивающихся рынках и повышение уровня информированности пациентов способствуют быстрому внедрению методов лечения. Больницы и специализированные клиники интегрируют инновационные технологии мониторинга для более эффективного ведения пациентов с блокадой левой ножки пучка Гиса, что способствует более быстрому росту. Рост инвестиций в кардиологические отделения и расширение процедурных возможностей дополнительно усиливают расширение рынка в этом сегменте.

- Лечение

По типу лечения рынок лечения блокады сердца сегментируется на следующие сегменты: чрескожная стимуляция (ЧЭС), кардиостимуляторы, антиаритмические препараты и электрофизиология. Сегмент кардиостимуляторов занял наибольшую долю рынка в 41,3% в 2024 году благодаря своей критической роли в восстановлении нормального сердечного ритма у пациентов с тяжелой блокадой сердца. Кардиостимуляторы широко используются благодаря доказанной клинической эффективности, рекомендациям клинических руководств и долгосрочным преимуществам для пациентов. Больницы и специализированные клиники активно используют имплантацию кардиостимуляторов при блокадах сердца второй и третьей степени. Доминирование сегмента подкрепляется технологическим прогрессом, доступностью малоинвазивных процедур и растущим применением как у взрослых, так и у детей. Широкое внедрение обусловлено сильным страховым покрытием, схемами возмещения расходов и включением в протоколы больниц. Лидерство на рынке также поддерживается информационными кампаниями, подчеркивающими преимущества кардиостимуляторов при симптоматической блокаде сердца. Северная Америка занимает значительную долю благодаря развитой инфраструктуре здравоохранения и высоким показателям внедрения этой технологии врачами. Постоянные инновации в разработке кардиостимуляторов, включая совместимые с МРТ и безэлектродные устройства, еще больше укрепляют сегмент.

Ожидается, что транскутанная стимуляция (TCP) будет демонстрировать самый быстрый среднегодовой темп роста на уровне 21,6% в период с 2025 по 2032 год, что обусловлено ее неинвазивностью, простотой использования в экстренных случаях и растущим предпочтением временной стимуляции в условиях неотложной помощи. TCP внедряется в отделениях неотложной помощи и отделениях интенсивной терапии больниц, особенно для немедленного лечения пациентов с симптоматической блокадой сердца. Росту способствуют повышение осведомленности о протоколах острого вмешательства на сердце, обучение врачей и готовность больниц к чрезвычайным ситуациям. Технологические усовершенствования, повышающие комфорт пациента и безопасность процедур, также способствуют расширению рынка. Рост распространенности сердечно-сосудистых заболеваний, увеличение числа госпитализаций и расширение инфраструктуры здравоохранения в Азиатско-Тихоокеанском регионе являются ключевыми факторами, ускоряющими внедрение TCP. Интеграция с системами мониторинга сердца дополнительно повышает его клиническую ценность и стимулирует быстрый рост в этом сегменте.

- Конечными пользователями

На основе конечных пользователей рынок лечения блокады сердца сегментируется на больницы, амбулаторные хирургические центры, специализированные клиники и другие. Сегмент больниц доминировал с наибольшей долей выручки рынка в 46,5% в 2024 году благодаря концентрации передовых учреждений кардиологической помощи, наличию специализированных кардиологов и доступу к передовым технологиям лечения. Больницы обрабатывают большинство случаев блокады сердца, начиная от первичной диагностики до имплантации устройств и последующего ухода. Доминирование также поддерживается надежной инфраструктурой здравоохранения, страховым покрытием и устоявшимися клиническими протоколами. Больницы также проводят сложные процедуры, такие как имплантация кардиостимулятора и электрофизиологические исследования, укрепляя свои лидирующие позиции на рынке. Большой объем пациентов, многопрофильные кардиологические отделения и активное внедрение вмешательств на основе руководств способствуют существенной доле выручки сегмента. Кроме того, больницы в Северной Америке и Европе выступают в качестве ключевых центров исследований, клинических испытаний и внедрения технологий, сохраняя доминирование в предоставлении лечения.

Ожидается, что амбулаторные хирургические центры будут демонстрировать самый быстрый среднегодовой темп роста в 19,8% в период с 2025 по 2032 год, что обусловлено растущим предпочтением амбулаторных процедур, малоинвазивных методов лечения и экономически эффективного лечения. Растущая осведомленность пациентов об амбулаторных процедурах кардиостимуляции, доступность передового оборудования и растущее внимание к коротким периодам восстановления стимулируют внедрение. Расширение сетей амбулаторных хирургических центров, особенно в Северной Америке и Азиатско-Тихоокеанском регионе, повышает доступность для пациентов, нуждающихся в своевременном вмешательстве. Рост инвестиций в кардиологические центры кардиохирургии и улучшение протоколов процедур способствуют быстрому росту. Интеграция телемедицины для последующего наблюдения и мониторинга также способствует внедрению. Экономическая эффективность, удобство и сокращение требований к пребыванию в больнице делают амбулаторные хирургические центры все более привлекательными для лечения блокад сердца, стимулируя рост в этом сегменте.

Региональный анализ рынка лечения блокады сердца

- Северная Америка доминировала на рынке лечения блокады сердца с наибольшей долей выручки в 35% в 2024 году благодаря развитой инфраструктуре здравоохранения.

- Высокая осведомленность врачей и сильное присутствие ключевых фармацевтических компаний и компаний, производящих медицинские изделия

- На рынке наблюдается значительный рост применения методов лечения блокады сердца, особенно за счет применения больничных протоколов, инициатив неотложной помощи и интеграции инновационных методов лечения сердечно-сосудистых заболеваний.

Обзор рынка лечения блокады сердца в США

Рынок лечения блокад сердца в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря широкому внедрению протоколов лечения, основанных на фактических данных, ранней диагностике нарушений сердечной проводимости и росту использования кардиостимуляторов и антиаритмических препаратов. Рост инвестиций в специализированные кардиологические центры в сочетании с повышением осведомленности врачей и программами обучения пациентов также способствуют расширению рынка.

Обзор европейского рынка лечения блокады сердца

Ожидается, что рынок лечения блокад сердца в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будет способствовать повышение осведомленности о сердечно-сосудистых заболеваниях, улучшение инфраструктуры здравоохранения и более широкое внедрение передовых методов лечения. В таких странах, как Великобритания и Германия, наблюдается устойчивый рост, обусловленный инициативами больниц по раннему выявлению и лечению блокад сердца, а также расширением доступа к инновационным методам лечения.

Обзор рынка лечения блокады сердца в Великобритании

Ожидается, что рынок лечения блокады сердца в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря государственным программам здравоохранения, росту распространенности сердечно-сосудистых заболеваний и внедрению передовых диагностических и терапевтических технологий. Кроме того, инициативы, реализуемые в больницах, и программы обучения врачей способствуют более широкому внедрению методов лечения блокады сердца.

Обзор рынка лечения блокады сердца в Германии

Ожидается, что рынок лечения блокад сердца в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать развитая инфраструктура здравоохранения, высокая осведомленность пациентов и доступность передовых технологичных методов лечения. Рост инвестиций в кардиологические центры в сочетании с акцентом на профилактическую кардиологию и раннее вмешательство способствуют росту рынка как в стационарах, так и в амбулаторных условиях.

Обзор рынка лечения блокады сердца в Азиатско-Тихоокеанском регионе

Ожидается, что рынок лечения блокад сердца в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено ростом числа сердечно-сосудистых заболеваний, расширением сети больниц, увеличением инвестиций в инфраструктуру здравоохранения и расширением доступа к передовым методам лечения в таких странах, как Китай, Индия и Япония. Улучшение систем оказания медицинской помощи и рост осведомленности врачей и пациентов способствуют ускоренному внедрению методов лечения блокад сердца.

Обзор рынка лечения блокады сердца в Японии

Рынок лечения блокад сердца в Японии демонстрирует устойчивый рост благодаря развитой системе здравоохранения страны, растущей распространенности нарушений сердечной проводимости, а также более широкому применению кардиостимуляторов и других терапевтических методов. Государственная поддержка специализированной кардиологической помощи в сочетании с повышением осведомленности пациентов и инициативами по ранней диагностике способствуют расширению рынка.

Обзор рынка лечения блокады сердца в Китае

На китайский рынок лечения блокад сердца пришлась значительная доля выручки в Азиатско-Тихоокеанском регионе в 2024 году, что обусловлено ростом среднего класса в стране, ростом распространенности сердечно-сосудистых заболеваний, быстрым развитием специализированных кардиологических центров и растущей доступностью передовых методов лечения, таких как кардиостимуляторы, чрескожная стимуляция и антиаритмические препараты.

Доля рынка лечения блокады сердца

Лидерами отрасли лечения блокады сердца являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Эбботт (США)

- Бостонская научная корпорация (США)

- Biotronik SE & Co. KG (Германия)

- Edwards Lifesciences (США)

- LivaNova (Великобритания)

- GE Healthcare (США)

- Siemens Healthineers AG (Германия)

- Johnson & Johnson и ее филиалы (США)

- MicroPort Scientific Corporation (Китай)

- БИОТРОНИК (Германия)

- Корпорация кардиологической науки (США)

- Фукуда Денши Ко., Лтд. (Япония)

- Конинклийке Philips NV (Нидерланды)

Последние разработки на мировом рынке лечения блокады сердца

- В июле 2023 года компания Abbott Laboratories получила одобрение FDA США на двухкамерную безэлектродную систему кардиостимулятора AVEIR (DR), которая стала первой в мире двухкамерной безэлектродной системой кардиостимуляции, предназначенной для лечения пациентов с нарушениями или замедленным сердечным ритмом. Это инновационное устройство устраняет необходимость в традиционных электродах, предлагая малоинвазивное решение для пациентов с блокадой сердца.

- В июне 2024 года компания Abbott объявила о получении европейской маркировки CE для двухкамерной безэлектродной кардиостимуляторной системы Aveir DR, что ещё больше расширяет её доступность для пациентов в Европе. Это одобрение подчёркивает стремление Abbott развивать кардиологическую помощь посредством инновационных технологий кардиостимуляции.

- В марте 2024 года UC San Diego Health стал первым в регионе, кто успешно имплантировал первую в мире двухкамерную безэлектродную систему кардиостимулятора. Эта процедура использовала инновационную технологию для регуляции сердечного ритма, открывая новый вариант лечения для пациентов с блокадой сердца.

- В сентябре 2024 года компания Boston Scientific получила одобрение FDA на расширенное применение электродов для стимуляции INGEVITY+, включающее стимуляцию проводящей системы левой ножки пучка Гиса. Эта методика может способствовать большей синхронности желудочков и снизить долгосрочный риск сердечной недостаточности, связанный с традиционной стимуляцией правого желудочка.

- В июле 2024 года компания Biotronik выпустила в Канаде Amvia Sky – первый в мире кардиостимулятор, одобренный для стимуляции левой ножки пучка Гиса (LBBAP). Первая имплантация Amvia Sky в Канаде была проведена в Больничном центре Университета Монреаля, что ознаменовало собой значительный прогресс в области физиологической стимуляции.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.