Global Heat Interface Unit Market

Размер рынка в млрд долларов США

CAGR :

%

USD

873.13 Billion

USD

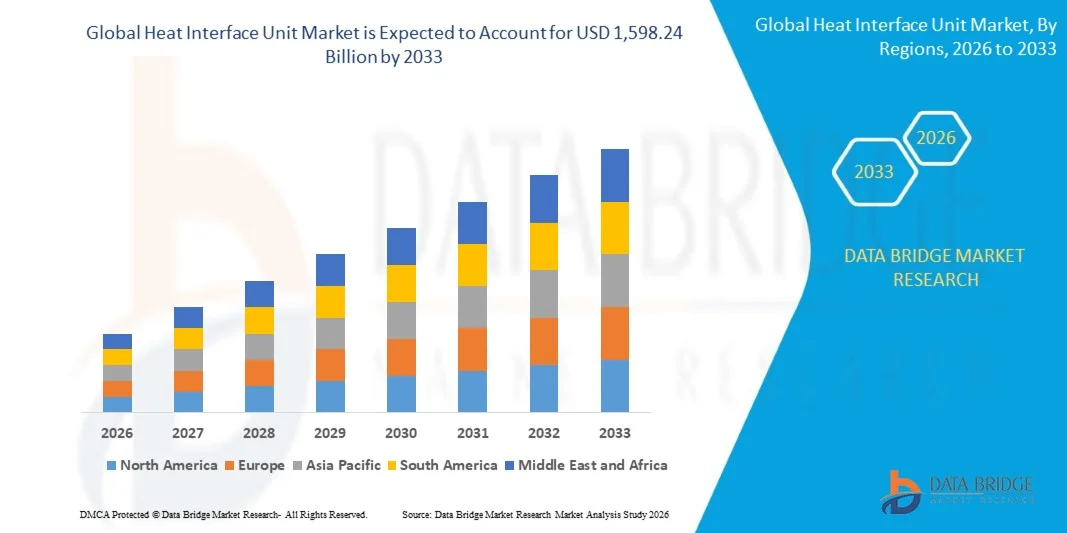

1,598.24 Billion

2025

2033

USD

873.13 Billion

USD

1,598.24 Billion

2025

2033

| 2026 –2033 | |

| USD 873.13 Billion | |

| USD 1,598.24 Billion | |

| % | |

|

Сегментация мирового рынка тепловых интерфейсных блоков по компонентам (контроллеры, теплообменники, насосы, датчики и клапаны), типу продукции (прямые и косвенные тепловые интерфейсные блоки), применению (коммерческое, промышленное и жилое) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка теплопроводящих интерфейсных блоков

- Объем мирового рынка теплопроводящих модулей в 2025 году оценивался в 873,13 млрд долларов США и, как ожидается, достигнет 1 598,24 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,85% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением систем централизованного теплоснабжения и энергоэффективных строительных решений, направленных на сокращение выбросов углекислого газа и повышение тепловой эффективности.

- Рост инвестиций в инфраструктуру «умных городов» и проекты устойчивого городского развития еще больше ускоряет внедрение тепловых интерфейсных блоков в жилых и коммерческих зданиях.

Анализ рынка теплопроводящих блоков

- Рынок демонстрирует устойчивый рост благодаря растущему спросу на централизованные системы отопления, которые обеспечивают повышенную энергоэффективность, экономию средств и простоту обслуживания по сравнению с традиционными системами отопления.

- Кроме того, технологические достижения в области тепловых интерфейсных блоков, такие как усовершенствованные теплообменники и интеллектуальные системы мониторинга, повышают производительность, надежность и интеграцию с современными системами управления зданиями.

- Северная Америка доминировала на рынке тепловых интерфейсных блоков, занимая наибольшую долю выручки в 2025 году, что было обусловлено растущим внедрением энергоэффективных систем отопления и увеличением инвестиций в устойчивую строительную инфраструктуру.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самый высокий темп роста на мировом рынке тепловых интерфейсных блоков , чему способствуют развитие инфраструктуры, расширение инициатив в области «умных городов» и растущее внедрение устойчивых и централизованных решений в области отопления.

- В 2025 году сегмент теплообменников занимал наибольшую долю рынка по объему выручки, что обусловлено их важнейшей ролью в эффективной передаче тепла между первичным и вторичным контурами. Эти компоненты обеспечивают оптимальные тепловые характеристики, энергоэффективность и надежное теплоснабжение, что делает их ключевым элементом большинства систем тепловых узлов. Их долговечность и способность работать в условиях изменяющегося давления и температуры еще больше способствуют их широкому применению в системах централизованного теплоснабжения.

Область охвата отчета и сегментация рынка теплопроводящих блоков

|

Атрибуты |

Ключевые рыночные тенденции в сегменте теплопроводящих блоков |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Kingspan (Ирландия) |

|

Рыночные возможности |

• Расширение использования централизованных тепловых сетей |

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и актуальный анализ ценовых тенденций, а также анализ дефицита в цепочке поставок и спроса. |

Тенденции рынка теплопроводящих блоков

«Растущее внедрение энергоэффективных систем и систем централизованного теплоснабжения»

• Растущее внимание к энергоэффективности и сокращению выбросов углерода существенно влияет на рынок тепловых интерфейсных блоков, поскольку правительства и застройщики отдают приоритет экологически чистым решениям в области отопления. Тепловые интерфейсные блоки набирают популярность благодаря своей способности эффективно передавать тепло от централизованных систем к отдельным блокам без необходимости использования отдельных котлов. Эта тенденция способствует их внедрению в жилых и коммерческих зданиях, побуждая производителей разрабатывать передовые и компактные системы.

• Рост инвестиций в инфраструктуру централизованного теплоснабжения и проекты «умных городов» ускоряет внедрение тепловых интерфейсных блоков по всему миру. Урбанизация и потребность в эффективных системах распределения энергии подталкивают застройщиков к внедрению централизованных решений в области отопления. Этому также способствуют благоприятная нормативно-правовая база и стимулы, способствующие развитию низкоуглеродных технологий и устойчивых методов строительства.

• Технологический прогресс влияет на решения о закупках, при этом производители уделяют особое внимание интеллектуальным системам управления, усовершенствованным теплообменникам и возможностям цифрового мониторинга. Эти инновации повышают эффективность работы, позволяют осуществлять удаленный мониторинг и снижают требования к техническому обслуживанию. Компании также делают акцент на интеграции с системами управления зданиями для обеспечения бесперебойного контроля и оптимизации энергопотребления.

• Например, в 2024 году такие компании, как Danfoss и Siemens AG, представили передовые тепловые интерфейсные блоки, оснащенные интеллектуальными технологиями учета и управления. Эти системы были разработаны для повышения энергоэффективности и поддержки целей декарбонизации в современных зданиях. Инновации также расширили возможности управления для пользователя и снизили общие затраты на отопление, способствуя внедрению этих систем в новых проектах.

• Хотя спрос на теплопроводящие блоки растет, устойчивый рост рынка зависит от непрерывных инноваций, оптимизации затрат и совместимости с меняющимися строительными стандартами. Производители сосредоточены на масштабируемом производстве, повышении надежности систем и разработке решений, которые обеспечивают баланс между производительностью, стоимостью и энергоэффективностью для более широкого внедрения.

Динамика рынка теплопроводящих блоков

Водитель

«Растущий спрос на энергоэффективные решения в области отопления»

• Растущая потребность в энергоэффективных и низкоэмиссионных системах отопления является основным фактором развития рынка тепловых теплообменников. Эти устройства обеспечивают эффективное распределение тепла из централизованных источников, сокращая потери энергии и эксплуатационные расходы. Эта тенденция соответствует глобальным усилиям по сокращению выбросов углекислого газа и повышению энергоэффективности зданий.

• Расширение использования в жилых комплексах, коммерческих зданиях и сетях централизованного теплоснабжения способствует росту рынка. Тепловые интерфейсные блоки обеспечивают надежное отопление и горячее водоснабжение, устраняя необходимость в отдельных котлах, что делает их привлекательным решением для современных инфраструктурных проектов.

• Строительные компании и поставщики энергетических услуг активно продвигают установку тепловых интерфейсных блоков посредством модернизации инфраструктуры и инициатив в области устойчивого строительства. Эти усилия поддерживаются нормативной политикой и стандартами энергоэффективности, что способствует широкому внедрению таких блоков на развитых и развивающихся рынках.

• Например, в 2023 году компании Alfa Laval и Bosch Thermotechnology расширили ассортимент своей продукции, предложив передовые тепловые интерфейсные блоки для систем централизованного теплоснабжения. Эти разработки были обусловлены растущим спросом на эффективные тепловые решения, повышением производительности систем и снижением энергопотребления.

• Хотя спрос на энергоэффективное отопление поддерживает рост рынка, более широкое внедрение зависит от готовности инфраструктуры, экономической эффективности и возможностей интеграции. Инвестиции в интеллектуальные технологии и эффективные распределительные сети будут иметь важное значение для долгосрочного расширения рынка.

Сдержанность/Вызов

«Высокие затраты на установку и зависимость от инфраструктуры»

• Высокая первоначальная стоимость установки тепловых интерфейсных блоков и сопутствующей инфраструктуры остается ключевой проблемой, особенно в регионах, где отсутствуют развитые сети централизованного теплоснабжения. Необходимость централизованных систем и сложные процессы установки могут ограничивать внедрение таких систем среди экономически чувствительных застройщиков и конечных пользователей.

• На некоторых рынках осведомленность и техническая экспертиза в отношении тепловых интерфейсных блоков остаются ограниченными, что влияет на темпы их внедрения. Многие заинтересованные стороны по-прежнему полагаются на традиционные системы отопления, что приводит к замедлению перехода, несмотря на долгосрочные преимущества, предлагаемые тепловыми интерфейсными блоками.

• Проблемы с инфраструктурой и техническим обслуживанием также влияют на рост рынка, поскольку эффективная работа зависит от хорошо развитых сетей централизованного теплоснабжения и регулярного технического обслуживания системы. Модернизация существующих зданий для размещения этих систем может повлечь за собой значительные затраты и технические сложности.

• Например, в 2024 году застройщики в Юго-Восточной Азии и Восточной Европе сообщили о замедлении внедрения тепловых интерфейсных блоков из-за высоких первоначальных затрат и ограниченной инфраструктуры централизованного теплоснабжения. Эти барьеры также повлияли на осуществимость проектов и задержали сроки реализации ряда проектов городского развития.

• Преодоление этих проблем потребует стратегий снижения затрат, развития инфраструктуры и повышения осведомленности заинтересованных сторон. Сотрудничество между правительствами, поставщиками энергии и производителями будет иметь решающее значение для расширения внедрения и раскрытия полного потенциала мирового рынка тепловых интерфейсных блоков.

Обзор рынка теплопроводящих блоков

Рынок теплопроводящих блоков сегментирован на основные сегменты в зависимости от компонентов, типа продукции и области применения.

• По компонентам

По составу компонентов рынок тепловых интерфейсных блоков сегментируется на контроллеры, теплообменники, насосы, датчики и клапаны. В 2025 году наибольшую долю рынка занимали теплообменники, что обусловлено их важнейшей ролью в эффективной передаче тепла между первичным и вторичным контурами. Эти компоненты обеспечивают оптимальные тепловые характеристики, энергоэффективность и надежное теплоснабжение, являясь ключевым элементом большинства систем тепловых интерфейсных блоков. Их долговечность и способность работать в условиях изменяющегося давления и температуры еще больше способствуют их широкому применению в системах централизованного теплоснабжения.

Ожидается, что сегмент контроллеров продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущее внедрение интеллектуальных решений для отопления и систем автоматизации зданий. Современные контроллеры обеспечивают точное регулирование температуры, дистанционный мониторинг и улучшенное управление энергопотреблением, повышая общую эффективность системы и удобство для пользователя. Интеграция технологий на основе Интернета вещей и цифровых интерфейсов также способствует прогнозируемому техническому обслуживанию и оптимизации эксплуатации, что делает контроллеры ключевым направлением инноваций.

• По типу продукции

В зависимости от типа продукции рынок тепловых интерфейсных блоков сегментируется на прямые и косвенные тепловые интерфейсные блоки. Сегмент косвенных тепловых интерфейсных блоков занимал наибольшую долю рынка в 2025 году благодаря повышенной безопасности, лучшему контролю давления и возможности разделения первичного и вторичного контуров. Эти системы широко используются в жилых и коммерческих зданиях благодаря повышенной надежности и стабильной работе системы отопления. Их способность снижать риск загрязнения и обеспечивать стабильный контроль температуры дополнительно способствует их доминирующему положению на рынке.

Ожидается, что сегмент прямых тепловых насосов продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют их экономичность, компактная конструкция и простота установки. Прямые системы все чаще используются в тех областях, где приоритет отдается более простым конфигурациям и меньшим первоначальным затратам, особенно в небольших зданиях и проектах модернизации. Сокращение количества необходимых компонентов и простые процессы технического обслуживания делают их подходящими для проектов с низкими затратами и сценариев быстрого развертывания.

• По заявлению

В зависимости от области применения рынок тепловых интерфейсных блоков сегментирован на коммерческий, промышленный и жилой. В 2025 году наибольшую долю рынка занимал жилой сегмент, чему способствовало растущее внедрение систем централизованного теплоснабжения в квартирах и многоквартирных домах. Рост сегмента также обусловлен увеличением спроса на энергоэффективные и компактные решения для отопления. Государственные инициативы, направленные на развитие устойчивого жилищного строительства и энергосбережения, также способствуют расширению установки тепловых интерфейсных блоков в жилых домах.

Ожидается, что коммерческий сегмент продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствует расширение офисных площадей, гостиниц и общественных зданий, внедряющих централизованные системы отопления. Потребность в эффективном управлении энергопотреблением, снижении эксплуатационных расходов и соблюдении стандартов устойчивого развития ускоряет внедрение тепловых интерфейсных блоков в коммерческом секторе. Кроме того, растущая активность по модернизации существующей коммерческой инфраструктуры создает новые возможности для роста рынка.

Региональный анализ рынка теплопроводящих блоков

• Северная Америка доминировала на рынке тепловых интерфейсных блоков, занимая наибольшую долю выручки в 2025 году, что обусловлено растущим внедрением энергоэффективных систем отопления и увеличением инвестиций в устойчивую строительную инфраструктуру.

• Потребители и застройщики в регионе высоко ценят эффективность, надежность и экономию средств, обеспечиваемые теплопередающими устройствами, особенно в многоквартирных и коммерческих зданиях, использующих централизованные системы отопления.

• Широкое распространение таких устройств дополнительно поддерживается надежной нормативно-правовой базой, высоким уровнем осведомленности об энергосбережении и наличием передовых строительных технологий, что делает тепловые интерфейсные блоки предпочтительным решением для отопления.

Анализ рынка теплопроводящих блоков в США

В 2025 году рынок тепловых интерфейсных блоков в США занял наибольшую долю выручки в Северной Америке, чему способствовали растущее внимание к энергоэффективному строительству и усиливающаяся тенденция к созданию «умных» зданий. Застройщики все чаще внедряют централизованные системы отопления, интегрированные с тепловыделительными блоками, для повышения эффективности эксплуатации и сокращения выбросов углекислого газа. Дальнейшему росту рынка способствуют внедрение стандартов «зеленого» строительства и модернизация существующей инфраструктуры.

Анализ рынка теплопроводящих блоков в Европе

Ожидается, что рынок тепловых интерфейсных блоков в Европе продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, в первую очередь благодаря ужесточению норм энергоэффективности и расширению сетей централизованного теплоснабжения. Активное внимание региона к сокращению выбросов углекислого газа и содействию устойчивому городскому развитию стимулирует внедрение тепловых интерфейсных блоков. Увеличение объемов реконструкции и спрос на эффективное отопление в жилых и коммерческих зданиях также способствуют расширению рынка.

Анализ рынка теплопроводящих блоков в Великобритании

Ожидается, что рынок тепловых интерфейсных блоков в Великобритании значительно вырастет в период с 2026 по 2033 год, чему способствуют растущие государственные инициативы по продвижению низкоуглеродных систем отопления и централизованного теплоснабжения. Повышение осведомленности об энергоэффективности и необходимости замены традиционных систем отопления стимулирует их внедрение. Кроме того, растущий строительный сектор страны и акцент на экологичном жилье также способствуют увеличению спроса.

Анализ рынка теплопроводящих узлов в Германии

Ожидается, что рынок тепловых интерфейсных блоков в Германии продемонстрирует уверенный рост в период с 2026 по 2033 год, чему будет способствовать растущий спрос на передовые технологии отопления и энергоэффективную инфраструктуру. Приверженность Германии принципам устойчивого развития и инновациям способствует внедрению тепловых интерфейсных блоков в жилом и коммерческом секторах. Интеграция этих систем с современными решениями для управления зданиями также набирает обороты.

Анализ рынка теплопроводящих блоков в Азиатско-Тихоокеанском регионе

Ожидается, что рынок тепловых интерфейсных блоков в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют быстрая урбанизация, рост строительной активности и растущее внимание к энергоэффективным решениям. Такие страны, как Китай, Япония и Южная Корея, инвестируют в устойчивую инфраструктуру и проекты «умных городов», что стимулирует спрос на централизованные системы отопления и тепловые интерфейсные блоки.

Анализ рынка теплопроводящих блоков в Японии

Ожидается, что рынок тепловых интерфейсных блоков в Японии будет демонстрировать устойчивый рост в период с 2026 по 2033 год благодаря растущему спросу на эффективные и компактные системы отопления. Акцент страны на технологических инновациях и интеллектуальной инфраструктуре способствует интеграции тепловых интерфейсных блоков в современные здания. Кроме того, потребность в энергосбережении и оптимизированных решениях в области отопления также стимулирует их внедрение.

Анализ рынка теплопроводящих блоков в Китае

В 2025 году рынок тепловых интерфейсных блоков в Китае занимал значительную долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрым развитием городов и растущим внедрением систем централизованного теплоснабжения. Ключевыми факторами роста рынка являются государственные инициативы, направленные на повышение энергоэффективности и развитие устойчивого строительства. Наличие экономически эффективных решений и развитые отечественные производственные мощности также способствуют широкому распространению этих технологий.

Доля рынка теплопроводящих блоков

В отрасли производства теплопроводящих блоков лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Kingspan (Ирландия)

• Honeywell International Inc. (США)

• Dutypoint Ltd (Великобритания)

• Danfoss (Дания)

• AWI Licensing LLC и AFI Licensing LLC (США)

• Bosch (Германия)

• Giacomini (Италия)

• Alfa Laval (Швеция)

• Docherty (Великобритания)

• Caleffi SpA (Италия)

• Elson (Великобритания)

• Essco Controls (США)

• Elco Heating Solutions (Великобритания)

• KVM-Conheat (Великобритания)

• COMAP International (Франция)

• Johnson & Starley Ltd (Великобритания)

• Emmeti (Италия)

• Heatrae Sadia (Великобритания)

Последние разработки на мировом рынке тепловых интерфейсных блоков

- В октябре 2025 года компания Honeywell International Inc., занимающаяся инновациями в области продукции, представила платформу на основе искусственного интеллекта для оптимизации работы тепловых блоков в режиме реального времени. Это позволяет повысить энергоэффективность, обеспечить прогнозируемое техническое обслуживание и более интеллектуальное управление энергопотреблением, что расширяет возможности управления для пользователя и ускоряет внедрение интеллектуальных решений для отопления в современных зданиях.

- В сентябре 2025 года компания Vaillant Group представила новую линейку компактных и высокоэффективных тепловых блоков, разработанных специально для городских жилых зданий. Эти блоки учитывают ограничения по площади и требования к производительности, тем самым укрепляя рыночные позиции и удовлетворяя растущий спрос на эффективные системы городского отопления.

- В августе 2025 года компания Trane Technologies в рамках стратегического партнерства в сотрудничестве с фирмой, занимающейся возобновляемой энергетикой, разработала гибридные решения для отопления, интегрирующие тепловые интерфейсные блоки с солнечными энергетическими системами. Целью является сокращение выбросов углекислого газа и повышение энергоэффективности. Ожидается, что это будет способствовать инновациям и установит новые стандарты для экологически устойчивых решений в области отопления на рынке.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.