Global Hematology Biosimilars Market

Размер рынка в млрд долларов США

CAGR :

%

USD

257.40 Billion

USD

535.91 Billion

2025

2033

USD

257.40 Billion

USD

535.91 Billion

2025

2033

| 2026 –2033 | |

| USD 257.40 Billion | |

| USD 535.91 Billion | |

| % | |

|

Глобальная сегментация рынка гематологических биоаналогов по типу продукта (Erythropoietin (EPO) Biosimilars, биоаналоги колониестимулирующего фактора гранулоцитов (G-CSF), агонисты рецепторов тромбопоэтина и другие) Применение / индикация (анемия, нейтропения, тромбоцитопения, гемофилия и другие гематологические расстройства). Отраслевые тенденции и прогноз до 2033 года

Гематология Биоаналоги размера рынка

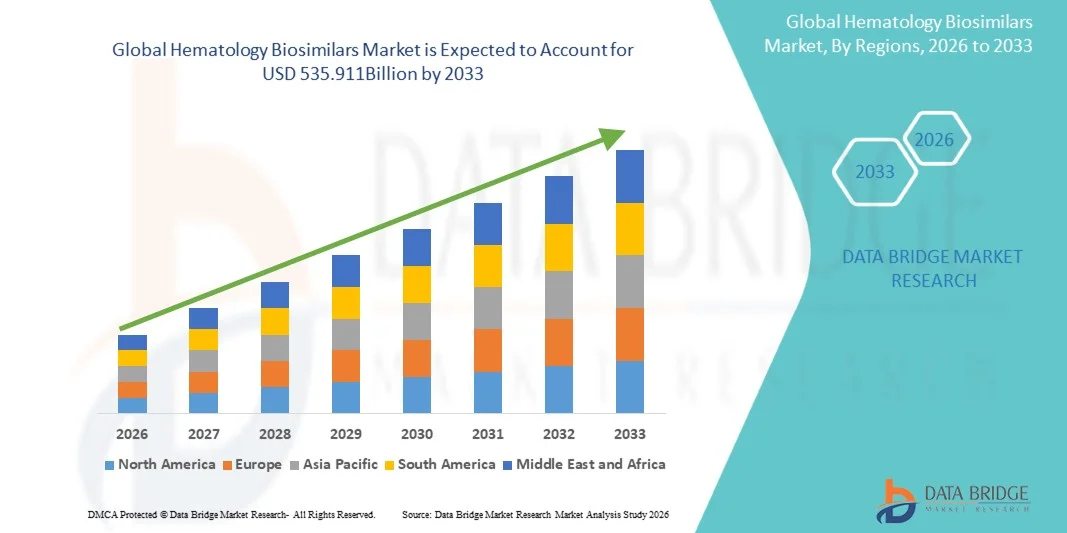

- Согласно анализу рынка Data Bridge Market Research, глобальный размер рынка биоаналогов гематологии был оценен как257,4 млрд долларов в 2025 годуОжидается, что он достигнет535,911 млрд долларов к 2033 году, вCAGR 9,60%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается растущей распространенностью заболеваний крови, растущим спросом на экономически эффективные альтернативы лечения и продолжающимися технологическими достижениями в производстве биологических препаратов и биоаналогов.

- Кроме того, растущая осведомленность среди поставщиков медицинских услуг и пациентов об эффективности и безопасности биоаналогов гематологии способствует внедрению, тем самым значительно стимулируя рост рынка биоаналогов гематологии.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):257,4 млрд долларов

- Ожидаемая рыночная стоимость (2033):535,911 млрд долларов

- Прогноз CAGR (2026–2033):9.60%

Гематология Биоаналоги анализа рынка

- Гематологические биоаналоги, предлагающие экономически эффективные и клинически эквивалентные альтернативы справочным биологическим препаратам, становятся все более важными компонентами в лечении заболеваний крови, таких как анемия, гемофилия и лейкемия, из-за их способности снижать затраты на лечение и расширять доступ пациентов.

- Растущий спрос на гематологические биосимиляры в первую очередь подпитывается растущей распространенностью гематологических расстройств, растущим давлением для снижения затрат на здравоохранение и повышением осведомленности среди поставщиков медицинских услуг и пациентов об эффективности и безопасности биосимиляров.

- Северная Америка доминировала на рынке гематологических биоаналогов с самой большой долей дохода в 42,5% в 2025 году, характеризующейся передовой инфраструктурой здравоохранения, высоким внедрением биоаналогов, сильным присутствием ключевых игроков отрасли и поддерживающей нормативной базой, при этом в США наблюдается значительный рост использования биоаналогов, обусловленный инициативами по сдерживанию затрат и увеличением страхового покрытия.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке биоаналогов гематологии в течение прогнозируемого периода с CAGR 10,2% из-за растущей распространенности заболеваний крови, увеличения расходов на здравоохранение, расширения инфраструктуры здравоохранения и повышения осведомленности пациентов в таких странах, как Индия, Китай и Япония.

- Сегмент анемии составил самую большую долю доходов рынка примерно 44,8% в 2025 году, что обусловлено ростом распространенности ХБП, связанной с раком анемии и хирургической кровопотери.

Сфера охвата и гематология Биоаналоги сегментации рынка

|

Атрибуты |

Гематология Биосимиляры Ключевые идеи рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Гематология Биоаналоги рыночных тенденций

Увеличение принятия биоаналогов в гематологической терапии

- Ключевой тенденцией на мировом рынке биоаналогов гематологии является растущее признание биоаналогических препаратов в качестве экономически эффективных альтернатив оригинальным биологическим препаратам для лечения заболеваний крови, таких как анемия, гемофилия и нейтропения. Растущее внимание к доступности здравоохранения в сочетании с растущей распространенностью гематологических расстройств во всем мире побуждает поставщиков медицинских услуг и плательщиков интегрировать биоаналоги в протоколы лечения.

- Например, в 2024 году Европейское агентство по лекарственным средствам (EMA) одобрило новую биоаналогическую версию эпоэтина альфа, что позволило больницам Германии, Франции и Италии обеспечить доступное лечение анемии для пациентов с хроническими заболеваниями почек при сохранении клинической эффективности, сопоставимой с эталонной биологической.

- Инновации в рецептуре, такие как предварительно заполненные шприцы, подкожные системы доставки и улучшенная стабильность, делают биоаналоги более удобными и безопасными как для медицинских работников, так и для пациентов.

- Растущее сотрудничество между фармацевтическими компаниями и регулирующими органами упрощает процессы утверждения биоаналогов, способствуя более быстрому выходу на рынок и повышению доступности на развитых и развивающихся рынках.

- Принятие программ поддержки пациентов, схем возмещения расходов и включение больничных формул еще больше укрепляют проникновение на рынок биоаналогов гематологии во всем мире.

Гематология Биоаналоги динамики рынка

водитель

Растущая распространенность гематологических расстройств и давления на сдерживание затрат

- Растущее глобальное бремя заболеваний, связанных с кровью, включая анемию, гемофилию и нейтропению, является ключевым фактором для биоаналогов гематологии. Растущее число пациентов, нуждающихся в длительной биологической терапии, побудило системы здравоохранения искать доступные альтернативы без ущерба для клинических результатов.

- Например, в 2023 году Novartis расширила свой биоаналоговый портфель в США, представив биоаналог пегфилграстима, нацеленный на больницы и онкологические клиники для управления нейтропенией, вызванной химиотерапией, по более низким ценам, что, как ожидается, повысит доступность для пациентов с недостаточным страхованием.

- Инициативы по контролю за расходами на здравоохранение и государственная политика, способствующая использованию биоаналогов в национальных формулярах, еще больше стимулируют их принятие.

- Растущая доступность реальных клинических данных, демонстрирующих безопасность и эффективность биоаналогов гематологии, укрепляет доверие среди врачей и пациентов, стимулируя рост рынка.

- Повышение осведомленности клиницистов о взаимозаменяемости биоаналогов с биологическими препаратами-источниками способствует более широкому назначению лекарств, особенно в онкологии и протоколах лечения хронической анемии.

Сдержанность/вызов

Регуляторная сложность и проблемы принятия рынка

- Несмотря на быстрый рост, рынок биоаналогов гематологии сталкивается с такими проблемами, как нормативные барьеры, ограниченная осведомленность в определенных регионах и нерешительность среди прописанных лиц переходить от установленных биологических препаратов.

- Например, в 2022 году несколько больниц в США отложили принятие недавно одобренного биоаналога из-за опасений по поводу различных политик замещения на государственном уровне и неопределенностей в возмещении расходов плательщикам.

- Вариабельность биоаналогичных путей утверждения в разных регионах может привести к задержкам выхода на рынок и ограничить доступность, особенно в странах с развивающейся экономикой.

- Споры об интеллектуальной собственности и судебные разбирательства по справочным биологическим препаратам также могут замедлить запуск биоаналогов, что влияет на общую динамику рынка.

- Обучение медицинских работников и пациентов эквивалентности и безопасности биоаналогов, а также стимулирование включения формуляров являются важными стратегиями для преодоления сопротивления рынка.

Гематология Биоаналогии Сфера рынка

Рынок сегментирован на основе типа продукта и применения / указания.

• По типу продукции

На основе типа продукта рынок биоаналогов гематологии подразделяется на биоаналоги эритропоэтина (EPO), биоаналоги колониестимулирующего фактора гранулоцитов (G-CSF), агонисты рецепторов тромбопоэтина и другие. Сегмент биоаналогов Erythropoietin (EPO) доминировал на крупнейшей доле рынка в 42,5% в 2025 году, что обусловлено высокой распространенностью хронических заболеваний почек (ХБП) и анемии, вызванной химиотерапией. Биоаналоги EPO широко используются из-за экономической эффективности по сравнению с исходными биологическими препаратами. Больницы, центры лечения рака и клиники диализа предпочитают биоаналоги ЭПО для лечения анемии. Сильная государственная политика возмещения расходов и включение в национальные формулы еще больше укрепляют спрос. Непрерывная клиническая поддержка и улучшение соответствия пациентов также улучшают использование. Расширение биоаналоговых производственных мощностей во всем мире поддерживает постоянное предложение. Повышение осведомленности клиницистов о биоподобной эффективности способствует усыновлению. Установленные распределительные сети обеспечивают широкую доступность. Долгосрочные протоколы лечения анемии повышают повторяющийся спрос. Сегмент выигрывает от истечения срока действия патента на продукты-производители. Системы здравоохранения, чувствительные к ценам, предпочитают биоаналоги. Стратегическое сотрудничество и лицензионные соглашения ведущих игроков еще больше укрепляют доминирование на рынке.

Ожидается, что сегмент биоаналогов Granulocyte Colony-Stimulating Factor (G-CSF) будет наблюдать самый быстрый CAGR около 10,2% с 2026 по 2033 год, что обусловлено увеличением заболеваемости нейтропенией у онкологических пациентов, проходящих химиотерапию. Биоаналоги G-CSF снижают риск заражения и улучшают результаты лечения. Растущее внедрение на развивающихся рынках подпитывается экономическими преимуществами и расширением онкологической инфраструктуры. Повышение осведомленности об управлении нейтропенией среди онкологов повышает спрос. Регуляторное одобрение нескольких биоаналогов G-CSF способствует проникновению на рынок. Госпитальные протоколы и руководства по онкологии поддерживают рутинное использование. Увеличение распространенности рака во всем мире приводит к более высоким показателям использования. Технологические усовершенствования в биоподобных составах повышают безопасность и эффективность. Расширенный производственный потенциал обеспечивает доступность как в развитых, так и в развивающихся странах. Программы помощи пациентам способствуют дальнейшему усыновлению. Партнерские отношения между местными дистрибьюторами и мировыми производителями улучшают доступность. Цифровой маркетинг и кампании медицинского образования поддерживают осведомленность. Государственные стимулы для принятия биоаналогов усиливают поглощение.

• По применению/показаниям

На основе применения рынок биоаналогов гематологии сегментирован на анемию, нейтропению, тромбоцитопению, гемофилию и другие гематологические расстройства. Сегмент анемии составил самую большую долю доходов на рынке примерно 44,8% в 2025 году, что обусловлено ростом распространенности ХБП, связанной с раком анемии и хирургической кровопотери. Биоаналоги ЭПО доминируют в протоколах лечения, а больницы и центры диализа лидируют в принятии. Государственные программы здравоохранения и страховые полисы поддерживают широкое использование. Протоколы управления хронической анемией приводят к повторяющемуся потреблению. Клинические рекомендации рекомендуют биоаналоги для экономически эффективного управления анемией. Программы информирования медицинских работников способствуют их принятию. Развивающиеся рынки демонстрируют растущий спрос благодаря доступным ценам. Больничные формуляры включают биоаналоги для снижения затрат на лечение. Высокие объемы пациентов в почечных и онкологических отделениях поддерживают сильную долю рынка. Стратегическое партнерство с дистрибьюторами улучшает доступность. Образовательные инициативы для врачей способствуют укреплению доверия к биоаналогам. Долгосрочные стратегии лечения повышают предсказуемость спроса.

Сегмент нейтропении, как ожидается, будет регистрировать самый быстрый CAGR около 9,8% с 2026 по 2033 год, что обусловлено растущим числом процедур химиотерапии во всем мире и ростом заболеваемости лихорадочной нейтропенией. Биоаналоги Г-КСФ являются предпочтительными из-за эффективности, безопасности и затрат. Расширение онкологической инфраструктуры в развивающихся странах способствует внедрению. Госпитальные протоколы и национальные руководящие принципы лечения поощряют использование. Повышенные клинические испытания биоаналогов демонстрируют эффективность, повышая доверие среди врачей. Информационные кампании улучшают знания в области управления нейтропенией. Рост популяции больных раком способствует более высокому использованию. Улучшенные сети поставок обеспечивают своевременную доступность. Партнерство с ключевыми онкологическими центрами способствует проникновению на рынок. Программы обучения для медицинских работников улучшают правильное использование. Страховое покрытие и государственные стимулы ускоряют процесс усыновления. Технологические улучшения в рецептуре повышают соответствие пациентов. Растущие амбулаторные настройки химиотерапии поддерживают непрерывный рост.

Гематология Биоаналоги рынка Региональный анализ

- Северная Америка доминировала на рынке гематологических биоаналогов с самой большой долей выручки 42,5% в 2025 году.

- Характеризуется развитой инфраструктурой здравоохранения, высоким внедрением биоаналогов

- сильное присутствие ключевых игроков отрасли и поддерживающая нормативная база;

Гематология США Биоаналоги рынка Insight

Американский рынок гематологических биоаналогов занял значительную часть североамериканского рынка, чему способствовал значительный рост использования биоаналогов из-за инициатив по сдерживанию затрат, увеличения страхового покрытия и высокой уверенности клиницистов в терапевтической эквивалентности. Присутствие крупных фармацевтических производителей и активные клинические исследования способствуют дальнейшему расширению рынка.

Европейская гематология Биоаналоги рынка

Ожидается, что рынок биоаналогов в Европе будет неуклонно расти в течение прогнозируемого периода, чему будет способствовать повышение осведомленности о экономически эффективных биологических альтернативах, устоявшихся системах здравоохранения и политике возмещения, способствующей внедрению биоаналогов. Ожидается, что ключевые рынки, такие как Германия, Великобритания и Франция, будут стимулировать региональный рост.

Британская гематология биоаналогов Market Insight

Ожидается, что на рынке биоаналогов в Великобритании будет наблюдаться заметный рост, обусловленный поддерживающей государственной политикой, расширением внедрения в больницах и специализированных клиниках и повышением осведомленности среди поставщиков медицинских услуг о клинических и экономических преимуществах биоаналогов.

Немецкий гематологический биоаналог Market Insight

Ожидается, что Германия продемонстрирует устойчивый рост из-за высокой распространенности гематологических расстройств, сильной инфраструктуры здравоохранения и раннего внедрения биоаналогов в больницах и специализированных центрах. Механизмы возмещения расходов и уверенность врачей в биоподобной эффективности еще больше способствуют расширению рынка.

Азиатско-тихоокеанская гематология Биоаналоги рынка

Ожидается, что Азиатско-Тихоокеанский рынок биоаналогов гематологии будет самым быстрорастущим регионом на рынке биоаналогов гематологии в течение прогнозируемого периода с CAGR 10,2%, что обусловлено ростом распространенности заболеваний крови, увеличением расходов на здравоохранение, расширением инфраструктуры здравоохранения и ростом осведомленности пациентов. Такие страны, как Индия, Китай и Япония, становятся ключевыми рынками роста благодаря улучшению доступа к биоаналогам и поддерживающим правительственным инициативам.

Японская гематология Biosimilars Market Insight

Японский рынок биоаналогов гематологии становится свидетелем растущего внедрения биоаналогов в больницах и специализированных клиниках из-за политики сдерживания затрат, высокой распространенности гематологических условий и надежной инфраструктуры здравоохранения. Повышение осведомленности врачей о биоподобной безопасности и эффективности способствует дальнейшему росту рынка.

Китайская гематология биоаналогов Market Insight

Китайский рынок биоаналогов гематологии составил самую большую долю доходов рынка в Азиатско-Тихоокеанском регионе в 2025 году, что связано с ростом распространенности заболеваний крови, расширением населения среднего класса, увеличением расходов на здравоохранение и сильным отечественным фармацевтическим производством. Правительственные инициативы, способствующие использованию биоаналогов и улучшению доступа к здравоохранению, также являются ключевыми факторами роста.

Гематология Биосимиляры Доля рынка

Отрасль Hematology Biosimilars в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Novartis (Швейцария)

- Biocon (Индия)

- Samsung Bioepis (Южная Корея)

- Teva Pharmaceuticals (Израиль)

- Regeneron Pharmaceuticals (США)

- Biogen (США)

- Zhejiang Hisun Pharmaceutical (Китай)

- Hanwha Biologics (Южная Корея)

- Gland Pharma (Индия)

- Ципла (Индия)

- Fresenius Kabi (Германия)

- Mitsubishi Tanabe Pharma (Япония)

- Японский табак (Япония)

- Hikma Pharmaceuticals (Великобритания)

- Celltrion Healthcare (Южная Корея)

Последние события на мировом рынке биоаналогов гематологии

- В марте 2024 года Sandoz, подразделение Novartis, запустило новую формулировку своего биоаналога G-CSF, разработанного с улучшенной стабильностью и условиями хранения для поддержки более широкого использования больниц и онкологических клиник, особенно на рынках, уделяющих приоритетное внимание логистической эффективности и надежности холодильной цепи. Этот запуск помогает удовлетворить растущий спрос на лечение нейтропении у пациентов, проходящих химиотерапию, и отражает усилия производителей сделать биоаналоги более удобными и доступными.

- В мае 2024 года Biocon Ltd. получила одобрение регулирующих органов на биоаналог G-CSF на нескольких развивающихся рынках, что позволило обеспечить коммерческое распространение в таких регионах, как Юго-Восточная Азия и Латинская Америка. Эти утверждения являются частью более широкой стратегии по увеличению проникновения биоаналогичных вспомогательных методов лечения за пределы традиционных западных рынков.

- В апреле 2024 года Coherus BioSciences расширила свои биоаналогичные производственные мощности для продуктов G-CSF, чтобы лучше удовлетворить растущий глобальный спрос, особенно со стороны онкологических отделов, управляющих нейтропенией, вызванной химиотерапией. Расширение производственных возможностей способствует более быстрому реагированию на поставки и помогает стабилизировать цены на рынках.

- В июне 2024 года Pfizer инициировала клинические испытания биоаналогичного состава G-CSF следующего поколения, что отражает увеличение инвестиций в исследования и разработки, направленные на повышение профилей безопасности и терапевтических показателей в профилактике нейтропении. Такая клиническая активность демонстрирует продолжение инноваций в гематологических биоаналогических трубопроводах.

- В августе 2025 года всеобъемлющий прогноз рынка показал, что биоаналоги G-CSF для рынка нейтропении, индуцированной химиотерапией, по прогнозам, значительно вырастут, что обусловлено ростом заболеваемости раком, более широким возмещением и расширяющимся потоком препаратов следующего поколения с увеличенным периодом полураспада и улучшенным удобством для пациентов. Этот прогноз указывает на устойчивый рост поддерживающих биоаналогов гематологии.

- В феврале 2025 года Всемирная организация здравоохранения (ВОЗ) выпустила руководство, рекомендующее, чтобы биоаналоги, гарантированные качеством, считались взаимозаменяемыми со справочными биологическими препаратами и имели право на национальные списки закупок, повышая доверие к системам здравоохранения и, вероятно, ускоряя принятие гематологических биоаналогов, таких как продукты EPO и G-CSF. Это стратегическое одобрение поддерживает глобальное поглощение биоаналогов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.