Global Hemophagocytic Lymphohistiocytosis Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.34 Billion

USD

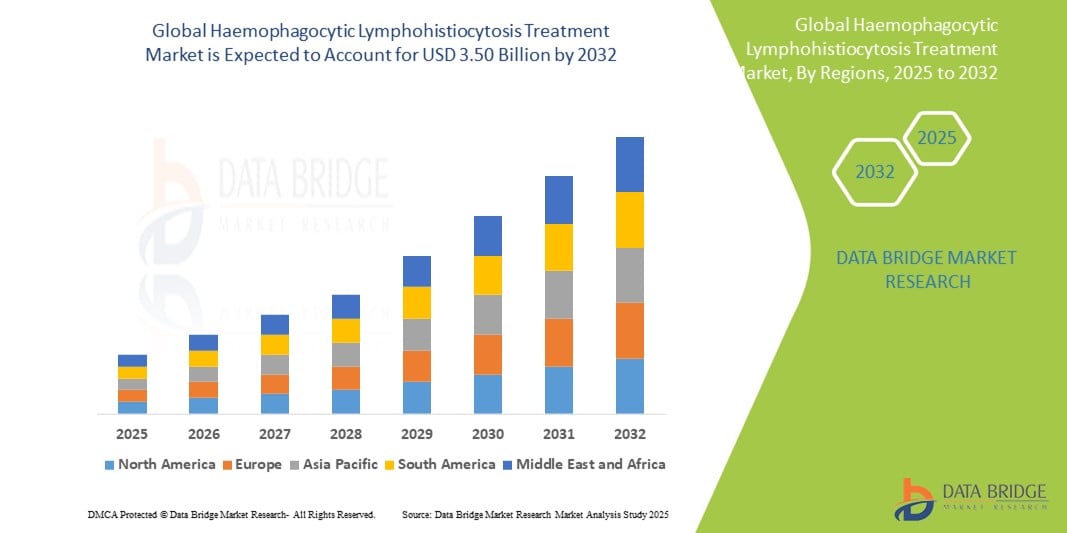

3.50 Billion

2024

2032

USD

2.34 Billion

USD

3.50 Billion

2024

2032

| 2025 –2032 | |

| USD 2.34 Billion | |

| USD 3.50 Billion | |

| % | |

|

Сегментация мирового рынка лечения гемофагоцитарного лимфогистиоцитоза по типу (семейный и приобретенный), типу терапии (иммунотерапия, химиотерапия, таргетная терапия и другие), лечению (лекарства и хирургия), лекарственным препаратам (эмапалумаб, алемтузумаб, инфликсимаб и другие), способу введения (перорально и парентерально), конечным пользователям (больницы, уход на дому, специализированные клиники, онкологи, иммунологи и другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка лечения гемофагоцитарного лимфогистиоцитоза

- Объем мирового рынка лечения гемофагоцитарного лимфогистиоцитоза оценивался в 2,34 млрд долларов США в 2024 году и, как ожидается , достигнет 3,50 млрд долларов США к 2032 году при среднегодовом темпе роста 5,14% в прогнозируемый период.

- Рост рынка в значительной степени обусловлен растущей распространенностью иммуноонкологических заболеваний, ростом числа случаев инфекционных и аутоиммунных заболеваний, а также ростом распространенности случаев ВИЧ, все из которых могут спровоцировать HLH. Кроме того, растущие расходы на здравоохранение во всем мире и достижения в диагностических протоколах способствуют более ранней и точной диагностике, тем самым стимулируя спрос на эффективные решения для лечения на рынке лечения гемофагоцитарного лимфогистиоцитоза

- Глобальный рынок лечения ГЛГ набирает обороты, чему способствуют достижения в области таргетной терапии, такой как эмапалумаб, увеличение расходов на здравоохранение и особое внимание к ранней и точной диагностике, особенно в специализированных медицинских учреждениях и на развивающихся рынках.

Анализ рынка лечения гемофагоцитарного лимфогистиоцитоза

- Гемофагоцитарный лимфогистиоцитоз (ГЛГ) — редкое, опасное для жизни состояние, характеризующееся чрезмерной активацией иммунной системы. Ландшафт лечения развивается с достижениями в иммунотерапии и таргетной терапии, направленной на улучшение результатов лечения и показателей выживаемости пациентов

- Ускоряющийся рост рынка лечения HLH обусловлен в первую очередь улучшением диагностических возможностей, повышением осведомленности среди врачей и пациентов, а также разработкой новых методов лечения, таких как целевые биологические препараты и иммунодепрессанты. Кроме того, глобальные исследовательские усилия и клинические испытания способствуют прогрессу в прецизионной медицине и персонализированных подходах к лечению HLH.

- Северная Америка доминирует на рынке лечения гемофагоцитарного лимфогистиоцитоза, на долю которого в 2024 году придется самая большая доля выручки — 37,2%. Это доминирование объясняется ранним внедрением передовых методов лечения, высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли в регионе.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения гемофагоцитарного лимфогистиоцитоза, среднегодовой темп роста составит 14,7% в период с 2025 по 2032 год. Факторы, способствующие этому устойчивому росту, включают рост урбанизации, увеличение располагаемых доходов и улучшение доступа к медицинским учреждениям.

- Иммунотерапия доминирует на рынке лечения гемофагоцитарного лимфогистиоцитоза, занимая долю рынка в 36,5% в 2024 году, чему способствуют продолжающиеся клинические испытания, достижения в разработке моноклональных антител и растущее внедрение целевых иммуномодуляторов, таких как эмапалумаб.

Область применения отчета и сегментация рынка лечения гемофагоцитарного лимфогистиоцитоза

|

Атрибуты |

Лечение гемофагоцитарного лимфогистиоцитоза. Ключевые сведения о рынке |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения гемофагоцитарного лимфогистиоцитоза

« Повышенное удобство лечения и диагностики »

- Значимой и набирающей силу тенденцией на мировом рынке лечения гемофагоцитарного лимфогистиоцитоза (ГЛГ) является внедрение интеллектуальных технологий, которые повышают точность диагностики, оптимизируют клинические рабочие процессы и улучшают управление пациентами.

- Например, передовые инструменты поддержки принятия клинических решений используются для анализа сложных данных пациентов, помогая в раннем выявлении и диагностике HLH. Эти системы обрабатывают информацию из электронных медицинских карт, лабораторных результатов и исследований изображений для выявления закономерностей, указывающих на HLH, что позволяет своевременно вмешаться

- Цифровые решения также помогают медицинским работникам управлять протоколами лечения, получать информацию о пациентах и повышать точность данных. Эти технологии снижают когнитивную нагрузку, повышают эффективность и позволяют более целенаправленно заботиться о пациентах

- Интеграция интеллектуальных технологий в протоколы лечения HLH помогает создать более отзывчивую и связанную среду здравоохранения. Анализ данных в реальном времени и бесперебойный обмен информацией между группами по уходу способствуют улучшению результатов и улучшению оперативной координации

- Компании, специализирующиеся на решениях для редких заболеваний, разрабатывают платформы, адаптированные для HLH, с автоматическими оповещениями об аномальных результатах лабораторных исследований и персонализированными рекомендациями по лечению. Эти инновации сигнализируют о более широком переходе к точному здравоохранению с технологической поддержкой

- Спрос на интеллектуальные системы здравоохранения при лечении ГЛХ растет в больницах, специализированных клиниках и исследовательских центрах, поскольку поставщики услуг все чаще ищут инструменты, которые предлагают расширенные диагностические возможности, оптимизированные рабочие процессы и более тесное взаимодействие с пациентами.

Динамика рынка лечения гемофагоцитарного лимфогистиоцитоза

Водитель

«Повышение осведомленности о заболеваниях и развитие диагностических возможностей»

- Растущая осведомленность о редких гематологических заболеваниях, таких как гемофагоцитарный лимфогистиоцитоз (ГЛГ), в сочетании с достижениями в диагностических методах, значительно обусловливает спрос на эффективные методы лечения ГЛГ.

- Например, в апреле 2024 года Детская больница Цинциннати объявила о прорыве в диагностических протоколах HLH, интегрировав геномное тестирование для облегчения раннего выявления и точной классификации заболевания. Ожидается, что такие разработки будут способствовать росту рынка лечения HLH в течение прогнозируемого периода

- Поскольку врачи и поставщики медицинских услуг все больше осознают агрессивную природу ГЛГ и важность своевременного вмешательства, растет зависимость от таргетной терапии и иммуномодулирующих схем для эффективного управления заболеванием.

- Кроме того, растущая доступность генетического скрининга и секвенирования следующего поколения (NGS) в клинических условиях позволяет более раннее выявление первичного HLH, особенно в педиатрической популяции. Раннее выявление имеет решающее значение для начала схем лечения, таких как дексаметазон, этопозид и трансплантация гемопоэтических стволовых клеток (HSCT)

- Толчок к исследованиям и разработкам новых методов лечения, таких как эмапалумаб-lzsg (моноклональное антитело, нацеленное на интерферон гамма), подчеркивает расширяющийся ландшафт лечения. Поддерживающее финансирование от программ по редким заболеваниям и фармацевтических инновационных разработок являются дополнительными факторами, стимулирующими рост рынка как на развитых, так и на развивающихся рынках здравоохранения

Сдержанность/Вызов

« Высокая стоимость лечения и ограниченный доступ к передовым методам лечения »

- Высокая стоимость лечения ГЛГ, особенно в случаях, требующих трансплантации гемопоэтических стволовых клеток или таргетной иммунотерапии, является существенным препятствием для более широкого внедрения, особенно в странах с низким и средним уровнем дохода.

- Например, схемы лечения с использованием биологических препаратов, таких как эмапалумаб, или химиотерапии с последующей трансплантацией стволовых клеток могут стоить несколько сотен тысяч долларов, не считая расходов на госпитализацию и поддерживающую терапию.

- Кроме того, ограниченная доступность специализированных лечебных центров с опытом в лечении HLH может задержать диагностику и поставить под угрозу результаты лечения пациентов. Это особенно актуально в сельской местности и регионах с неразвитой инфраструктурой здравоохранения.

- Решение этих проблем требует системных улучшений, включая расширение доступа к здравоохранению, повышение уровня образования врачей по вопросам ГЛХ и включение методов лечения ГЛХ в национальные программы возмещения расходов на редкие заболевания.

- В то время как глобальные инициативы и альянсы по редким заболеваниям начали улучшать доступ к орфанным препаратам, доступность остается проблемой. Партнерства между правительствами, организациями здравоохранения и фармацевтическими компаниями будут иметь важное значение для субсидирования расходов на лечение и содействия раннему вмешательству

- Более того, сложность диагностики ГЛГ из-за совпадения симптомов с другими заболеваниями, такими как сепсис или лейкемия, также способствует недостаточной диагностике и постановке ошибочных диагнозов, что еще больше затрудняет своевременное лечение и отрицательно сказывается на проникновении на рынок.

Область применения лечения гемофагоцитарного лимфогистиоцитоза на рынке

Рынок сегментирован по типу, типу терапии, лечению, лекарственному средству, способу введения и конечному пользователю.

- По типу

Рынок лечения гемофагоцитарного лимфогистиоцитоза по типу сегментируется на семейный и приобретенный. Приобретенный сегмент занимал самую большую долю рынка в 64,3% в 2024 году, что объясняется его более высокой распространенностью среди взрослых и связью с инфекциями, злокачественными новообразованиями и аутоиммунными расстройствами. Росту этого сегмента способствуют рост диагностирования и повышение осведомленности.

Ожидается, что сегмент семейных услуг продемонстрирует самые высокие темпы роста в 8,6% CAGR в период с 2025 по 2032 год, что будет обусловлено улучшением генетического скрининга новорожденных, программами раннего вмешательства и расширением исследований редких детских заболеваний.

- По типу терапии

На основе типа терапии рынок лечения гемофагоцитарного лимфогистиоцитоза сегментирован на иммунотерапию, химиотерапию, таргетную терапию и др. Иммунотерапия доминирует на рынке, удерживая долю рынка в 36,5% в 2024 году, чему способствуют продолжающиеся клинические испытания, достижения в разработке моноклональных антител и растущее внедрение таргетных иммуномодуляторов, таких как эмапалумаб.

Прогнозируется, что таргетная терапия будет расти самыми быстрыми темпами среднегодового темпа роста в 10,9% в период с 2025 по 2032 год, что обусловлено растущим внедрением эмапалумаба и аналогичных биологических препаратов, воздействующих на IFN-γ и сигнальные пути цитокинов, что обеспечивает прецизионное лечение с меньшим количеством системных побочных эффектов.

- По лечению

На основе лечения рынок сегментирован на медикаментозное и хирургическое. Сегмент медикаментов доминировал на рынке с долей выручки 78,5% в 2024 году, что было обусловлено широким использованием иммунодепрессантов, стероидов и моноклональных антител в лечении ГЛГ.

Ожидается, что сегмент хирургии будет расти со среднегодовым темпом роста 7,4% в период с 2025 по 2032 год, особенно среди детей с генетическим ГЛГ, которым требуется радикальное лечение после иммунохимиотерапии.

- По наркотикам

На основе лекарственных препаратов рынок ЛГ сегментирован на эмапалумаб, алемтузумаб, инфликсимаб и др. Наибольшая доля выручки в 34,6% в 2024 году пришлась на эмапалумаб, что объясняется его одобрением FDA и эффективностью у детей с первичным ЛГ, рефрактерным к традиционной терапии.

Ожидается, что алемтузумаб будет расти самыми быстрыми темпами среднегодового темпа роста в 9,1% в период с 2025 по 2032 год, что обусловлено его применением не по назначению при рефрактерном ГЛГ и его ролью в схемах спасения. Сегмент «Другие», включающий такие препараты, как кортикостероиды и этопозид, продолжает сохранять сильное присутствие на рынке благодаря своей основополагающей роли в протоколах ГЛГ.

- По способу введения

На основе пути введения рынок сегментирован на пероральный и парентеральный. Парентеральный сегмент занимал наибольшую долю выручки в 72,3% в 2024 году из-за критического характера ГЛХ, требующего немедленного и внутривенного введения лекарств в условиях больницы.

Прогнозируется, что среднегодовой темп роста в сегменте пероральных лекарственных средств составит 6,3% в период с 2025 по 2032 год, поскольку поддерживающая и поддерживающая терапия все больше смещается в сторону удобных вариантов лечения в домашних условиях.

- Конечным пользователем

На основе конечного пользователя рынок лечения HLH сегментирован на больницы, уход на дому, специализированные клиники, онкологов, иммунологов и др. На больницы пришлась наибольшая доля выручки рынка в 55,8% в 2024 году, что обусловлено потребностью в интенсивной терапии, стационарном лечении и возможностях трансплантации стволовых клеток.

Ожидается, что сегмент специализированных клиник будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год за счет специализированной экспертизы, передовой диагностики, персонализированного ухода, увеличения числа направлений пациентов и участия в клинических испытаниях целевых методов лечения ГЛГ, что позволит повысить доступность лечения и улучшить его результаты.

Региональный анализ рынка лечения гемофагоцитарного лимфогистиоцитоза

- Северная Америка доминирует на рынке лечения гемофагоцитарного лимфогистиоцитоза с наибольшей долей выручки в 37,2% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, высокой осведомленностью о редких заболеваниях и широкой доступностью передовых методов лечения.

- Пациенты и поставщики медицинских услуг в регионе получают выгоду от программ ранней диагностики, активной деятельности в области клинических исследований и доступа к новым методам лечения, таким как целевая иммунотерапия и биологические препараты, одобренные регулирующими органами.

- Это доминирующее положение дополнительно подкрепляется высокими расходами на здравоохранение, хорошо налаженными сетями редких заболеваний и растущими инвестициями в персонализированную медицину, что делает Северную Америку ключевым рынком для лечения ГЛГ среди детского и взрослого населения.

Обзор рынка лечения гемофагоцитарного лимфогистиоцитоза в США

Рынок лечения гемофагоцитарного лимфогистиоцитоза в США получил наибольшую долю выручки в 2024 году в Северной Америке, чему способствовала передовая инфраструктура здравоохранения и раннее внедрение инновационных методов лечения. Рост осведомленности о редких заболеваниях и доступность передовых целевых методов лечения, таких как иммунотерапия и биопрепараты, стимулируют рост рынка. США также извлекают выгоду из надежного потока клинических испытаний и хорошо налаженных сетей редких заболеваний, что способствует быстрому внедрению новых методов лечения ГЛХ как среди детского, так и взрослого населения.

Обзор европейского рынка лечения гемофагоцитарного лимфогистиоцитоза

Европейский рынок лечения гемофагоцитарного лимфогистиоцитоза, как ожидается, будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет повышения осведомленности о HLH и улучшения диагностических возможностей. Растущие инвестиции в инфраструктуру здравоохранения и государственная поддержка исследований редких заболеваний способствуют принятию передовых вариантов лечения. В регионе наблюдается значительный рост в больницах и специализированных клиниках с акцентом на персонализированную медицину и доступ к трансплантации гемопоэтических стволовых клеток для семейных случаев HLH.

Обзор рынка лечения гемофагоцитарного лимфогистиоцитоза в Великобритании

Ожидается, что рынок лечения гемофагоцитарного лимфогистиоцитоза в Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено повышением показателей диагностики и улучшением протоколов лечения заболеваний. Усиленное внимание к редким заболеваниям и растущее сотрудничество между государственными и частными поставщиками медицинских услуг расширяют доступ к новым методам лечения. Хорошо развитая система здравоохранения Великобритании и программы поддержки пациентов способствуют более широкому принятию лечения и улучшению результатов лечения пациентов.

Обзор рынка лечения гемофагоцитарного лимфогистиоцитоза в Германии

Ожидается, что рынок лечения гемофагоцитарного лимфогистиоцитоза в Германии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, подпитываемый мощными правительственными инициативами, способствующими повышению осведомленности и исследованиям редких заболеваний. Развитая инфраструктура здравоохранения Германии и высокие ставки возмещения облегчают доступ к таргетной терапии и трансплантации стволовых клеток. Спрос на персонализированные и инновационные варианты лечения, наряду с хорошо зарекомендовавшими себя гематологическими и иммунологическими клиниками, поддерживает рост рынка.

Обзор рынка лечения гемофагоцитарного лимфогистиоцитоза в Азиатско-Тихоокеанском регионе

Рынок лечения гемофагоцитарного лимфогистиоцитоза в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 14,7% в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено ростом расходов на здравоохранение, расширением инфраструктуры здравоохранения и повышением осведомленности о редких заболеваниях в странах с развивающейся экономикой. Такие страны, как Китай, Япония и Индия, наблюдают увеличение инвестиций в технологии здравоохранения и диагностические возможности, что стимулирует раннее выявление и принятие лечения. Правительственные инициативы, поддерживающие управление редкими заболеваниями, и растущие группы по защите прав пациентов еще больше ускоряют расширение рынка в регионе.

Обзор рынка лечения гемофагоцитарного лимфогистиоцитоза в Японии

Рынок лечения гемофагоцитарного лимфогистиоцитоза в Японии набирает обороты из-за стареющего населения страны, развитой системы здравоохранения и растущего спроса на удобные варианты лечения. Сосредоточение Японии на инновационных методах лечения, включая иммунотерапию и таргетные препараты, в сочетании с высокими инвестициями в исследования редких заболеваний, стимулирует рост рынка. Интеграция новых протоколов лечения и моделей ухода, ориентированных на пациента, улучшает результаты для пациентов с ГЛХ как в педиатрическом, так и во взрослом сегментах.

Обзор рынка лечения гемофагоцитарного лимфогистиоцитоза в Китае

Рынок лечения гемофагоцитарного лимфогистиоцитоза в Китае составил наибольшую долю выручки рынка в Азиатско-Тихоокеанском регионе в 2024 году, что объясняется быстрой урбанизацией, расширением среднего класса и повышением доступности здравоохранения. Политика правительства Китая, направленная на улучшение диагностики и доступности лечения редких заболеваний, в сочетании с растущим числом специализированных лечебных центров являются движущей силой роста рынка. Наличие сильных отечественных фармацевтических производителей, сосредоточенных на терапии HLH, еще больше повышает доступность и доступность лечения.

Доля рынка лечения гемофагоцитарного лимфогистиоцитоза

Индустрия лечения гемофагоцитарного лимфогистиоцитоза в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Pfizer Inc. (США)

- Johnson & Johnson Services, Inc. (США)

- Санофи (Франция)

- Шведский Orphan Biovitrum AB ) (Швеция)

- Белликум Фармасьютикалс, Инк . (НАС)

- Samsung Bioepis (Южная Корея)

- Инцит (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Takeda Pharmaceutical Company Limited (Япония)

- АстраЗенека (Великобритания)

- Компания Bristol-Myers Squibb (США)

- GSK plc (Великобритания)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Новартис АГ (Швейцария)

- Лилли (США)

- Эбботт (США)

- Merck & Co., Inc. (США)

- Люпин (Индия)

Последние разработки на мировом рынке лечения гемофагоцитарного лимфогистиоцитоза

- В декабре 2024 года компания Sanofi представила новые данные на ежегодном собрании Американского общества гематологии (ASH), подчеркнув свою приверженность инновациям в области редких заболеваний крови и рака, включая гемофилию и HLH. Эти презентации подчеркивают постоянные усилия Sanofi по продвижению вариантов лечения в области HLH

- В декабре 2024 года Sobi объявила о новых данных на ежегодном собрании ASH, сосредоточившись на реальных схемах лечения и результатах среди пациентов с первичным HLH. Эта презентация данных подчеркивает приверженность Sobi улучшению стратегий лечения и результатов для пациентов с HLH

- В январе 2025 года компания AB2 Bio Ltd. заключила опционное и лицензионное соглашение в США с Nippon Shinyaku на препарат Tadekinig alfa, потенциальное лечение первичного моногенного ИЛ-18-опосредованного ГЛХ. Это соглашение включает ранние платежи и потенциальные поэтапные платежи, отражающие стратегическое сотрудничество по выводу этой новой терапии на рынок

- В январе 2025 года Teva объявила о запуске препарата Copaxone (инъекция глатирамера ацетата) для лечения вторичного HLH у пациентов с рассеянным склерозом. Этот запуск представляет собой выход Teva на рынок лечения HLH, предлагая новый терапевтический вариант для пациентов с этим редким заболеванием

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.