Global Hemophilia A Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

14.04 Billion

USD

22.47 Billion

2025

2033

USD

14.04 Billion

USD

22.47 Billion

2025

2033

| 2026 –2033 | |

| USD 14.04 Billion | |

| USD 22.47 Billion | |

| % | |

|

Глобальный рынок лечения гемофилии A по типу (тяжелый, умеренный и легкий), продукт (рекомбинантные факторные концентрации, плазменные факторные концентрации и продукты с увеличенным периодом полураспада), пациент (педиатрический и взрослый), диагностика (генетическое тестирование, тест на фибриноген, фактор VIII и фактор IX тесты, протромбиновое время (PT) и полный анализ крови (CBC)), лечение (профилактика и по требованию), терапия (факторная заместительная терапия и нефакторная заместительная терапия), класс лекарств (вазопрессин и коагуляционные факторы), форма дозирования (инъекция, растворы и другие), конечные пользователи (больницы, специализированные клиники, домашний уход и другие), канал распределения (больничная аптека, розничная аптека, онлайн-аптека и другие) - отраслевые тенденции и прогноз до 2033 года

Гемофилия как рынок леченияОбзор

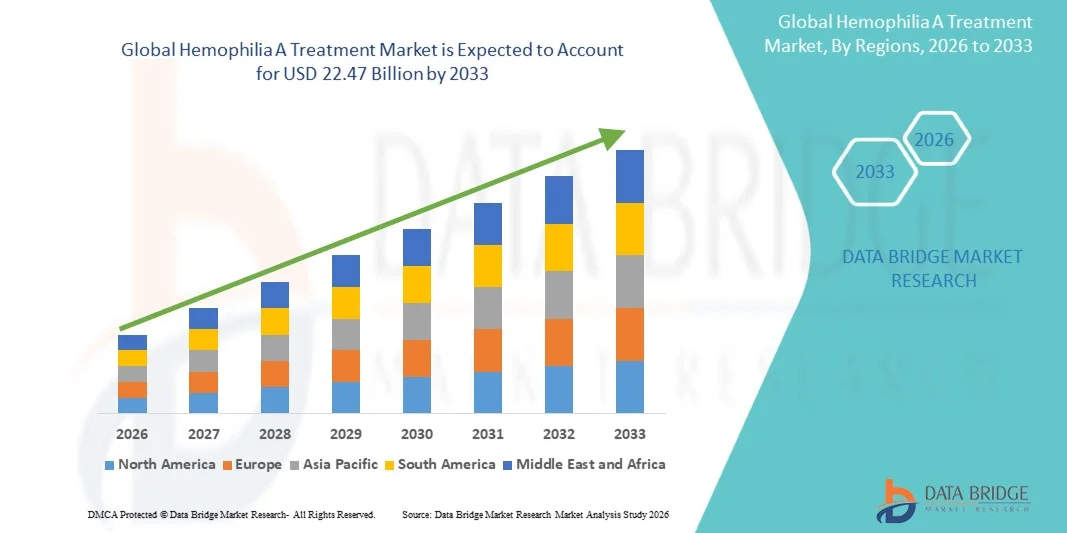

Согласно анализу Data Bridge Market Research, рынок лечения гемофилии A оценивался как14,04 млрд долларов в 2025 годуи, по прогнозам, достигнет22,47 млрд долларов к 2033 годуРастущий в aCAGR 6,06% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный растущей распространенностью гемофилии А, растущим внедрением рекомбинантных методов лечения факторов свертывания крови и постоянными достижениями в генной терапии и нефакторных заместительных методах лечения.

Растущий акцент на раннюю диагностику и комплексное лечение заболеваний в сочетании с улучшенным доступом к специализированным медицинским услугам и вспомогательным механизмам возмещения побуждает поставщиков медицинских услуг и пациентов принимать передовые варианты лечения. Продукты с рекомбинантным фактором VIII, расширенная терапия периода полураспада и инновационные методы лечения на основе моноклональных антител все чаще заменяют традиционные методы лечения на основе плазмы во многих регионах, предлагая повышенную эффективность, снижение бремени лечения и улучшение результатов лечения пациентов. Кроме того, продолжающиеся клинические исследования, расширение конвейеров генной терапии и расширение инициатив по повышению осведомленности со стороны организаций здравоохранения способствуют дальнейшему расширению рынка во всем мире.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке лечения гемофилии А с самой большой долей дохода в 39,12% в 2025 году, чему способствовала сильная инфраструктура здравоохранения, высокие показатели диагностики и широкое внедрение передовых рекомбинантных и нефакторных методов лечения.

- Сегмент Severe возглавил рынок с долей 52,34% в 2025 году, что обусловлено высокой частотой спонтанных эпизодов кровотечения и необходимостью непрерывного профилактического лечения.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 8,1% с 2026 по 2033 год, чему способствуют улучшение доступа к здравоохранению, повышение осведомленности о нарушениях свертываемости крови и расширение доступности инновационных методов лечения в Китае, Индии и Японии.

- Умеренные являются наиболее быстро растущим типом, прогнозируемым для регистрации CAGR в 7,8%, что отражает рост показателей диагностики и улучшение доступа к стратегиям профилактического лечения.

- Сегмент Recombinant Factor Concentrates доминировал в категории продуктов с долей выручки 48,67% в 2025 году, во главе с его установленным профилем безопасности и широким клиническим признанием.

- Взрослые составляли 63,18% рынка, предпочитаемого большей популяцией пациентов с диагнозом, получающих длительное лечение.

- Сегмент генетического тестирования является самой быстрорастущей категорией диагностики с CAGR 8,2%, что обусловлено растущим внедрением подходов точной медицины.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 14,04 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 22,47 млрд долларов США

- Прогноз CAGR (2026–2033): 6,06%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок лечения гемофилииСегментация

|

Атрибуты |

Гемофилия как ключ к лечениюОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Ново Нордиск A/S(Дания) •F. Hoffmann-La Roche Ltd.(Швейцария) •Компания Pfizer Inc(США) •Санофи(Франция) •Компания Takeda Pharmaceutical Limited(Япония) Bayer AG (Германия) CSL Behring LLC (США) Octapharma AG (Швейцария) BioMarin Pharmaceutical Inc. (США) Grifols, S.A. (Испания) Соби (Швеция) Kedrion S.p.A. (Италия) Chugai Pharmaceutical Co., Ltd. (Япония) Genentech, Inc. (США) Spark Therapeutics, Inc. (США) uniQure N.V. (Нидерланды) Sangamo Therapeutics, Inc. (США) GC Biopharma Corp. (Южная Корея) SK plasma Co., Ltd. (Южная Корея) LFB BIOMEDICAMENTS (Франция) |

|

Рыночные возможности |

· Расширение коммерциализации генной терапии Растущий доступ к диагностике и лечению на развивающихся рынках Увеличение принятия персонализированной профилактики и расширенной терапии периода полувыведения |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Гемофилия: тенденции рынка лечения

Тенденция: растущее применение генной терапии и длительных методов лечения

Поставщики медицинских услуг все чаще применяют передовые методы генной терапии и расширенные варианты лечения в течение периода полураспада для улучшения лечения заболеваний, снижения частоты инфузий и повышения качества жизни пациентов. Интеграция персонализированных подходов к лечению позволяет более эффективно планировать профилактику и долгосрочную профилактику кровотечения. Центры лечения гемофилии и специализированные клиники также используют инновационные методы лечения для оптимизации результатов с помощью индивидуальных путей ухода, в то время как текущие достижения биотехнологий создают решения, которые тесно связаны с неудовлетворенными потребностями пациентов.

Например, в апреле 2025 года Pfizer и Sangamo Therapeutics продолжили продвигать исследовательские программы генной терапии гемофилии А, подчеркнув, что отрасль сосредоточена на долгосрочных инновациях в лечении.

Гемофилия: динамика рынка лечения

Ключевой фактор рынка: растущее принятие профилактических и инновационных подходов к лечению

Растущее внедрение профилактических методов лечения и инновационных методов лечения создало значительный спрос на передовые продукты гемофилии А, которые могут предотвратить эпизоды кровотечения, улучшить результаты лечения пациентов и уменьшить долгосрочные осложнения. Фармацевтические производители, лечебные центры и системы здравоохранения включают новые методы лечения в качестве основного компонента стратегий лечения заболеваний, снижения уровня госпитализации, улучшения приверженности и повышения общего качества медицинской помощи.

Например, Hemlibra рассматривает расширение применения во всем мире в качестве профилактического лечения гемофилии А, поддерживая улучшенный контроль кровотечения и удобство пациента.

Ключевое ограничение / проблема: высокие затраты на лечение продвинутой терапии гемофилии

Существенным ограничением на рынке лечения гемофилии является высокая стоимость, связанная с передовыми терапевтическими вариантами. Современные схемы лечения включают рекомбинантные факторы свертывания, нефакторную заместительную терапию и новые генные терапии, требующие значительных затрат на приобретение, введение и долгосрочный мониторинг. Общее экономическое бремя распространяется на последующую помощь, специализированные клинические услуги и сложности возмещения, что делает доступ сложным для пациентов в регионах с низким уровнем дохода и ограниченных ресурсами систем здравоохранения.

Например, несколько недавно представленных кандидатов на генную терапию были связаны с ожиданиями ценообразования, что отражает более широкую проблему доступности, с которой сталкиваются поставщики медицинских услуг и плательщики во всем мире.

Ключевые возможности рынка: расширение платформы генной терапии и персонализированной медицины

Расширение методов генной терапии и персонализированной медицины открывает значительные рыночные возможности. Продвинутые терапевтические платформы могут обеспечить долгосрочные клинические преимущества, поддержать индивидуальные стратегии лечения и уменьшить зависимость от частого применения заместительной терапии. Развитие векторов следующего поколения и прецизионных моделей лечения способствует дальнейшему улучшению доступа к инновационному уходу, открывая возможности роста на развивающихся рынках здравоохранения в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке.

Например, Роктавиан продемонстрировал коммерческий потенциал генной терапии гемофилии А, поощряя дальнейшие инвестиции в развитие персонализированного лечения.

Гемофилия Сфера рынка лечения

Гемофилия Рынок лечения сегментирован на основе типа, продукта, пациента, диагностики, лечения, терапии, класса лекарств, пути введения, лекарственной формы, конечных пользователей и канала распределения.

- По типу

Исходя из типа, рынок лечения гемофилии подразделяется на тяжелый, умеренный и мягкий. Сегмент тяжелой крови доминировал на рынке с долей 52,34% в 2025 году из-за высокой частоты спонтанных эпизодов кровотечения и необходимости непрерывного профилактического лечения. Пациенты с тяжелой гемофилией А обычно требуют пожизненного лечения с заменой факторов или нефакторной терапией. На этот сегмент приходится значительная доля расходов на здравоохранение из-за интенсивных требований к лечению. Расширение внедрения продуктов с увеличенным периодом полураспада и инновационных биологических препаратов способствует дальнейшему росту рынка. Программы ранней диагностики также улучшают охват лечением тяжелых пациентов. Значительное клиническое бремя, связанное с тяжелым заболеванием, продолжает укреплять свое доминирование на рынке.

Согласно прогнозам, самый быстрый рост в сегменте умеренного лечения составит 7,8% с 2026 по 2033 год, что обусловлено увеличением показателей диагностики и улучшением доступа к стратегиям профилактического лечения. Растущая осведомленность среди медицинских работников поддерживает более раннее вмешательство и мониторинг заболеваний. Пациенты все чаще получают профилактическую терапию для предотвращения долгосрочного повреждения суставов и осложнений. Расширение доступности передовых терапевтических средств улучшает результаты лечения. Благоприятная политика возмещения расходов на развитие систем здравоохранения еще больше поощряет их принятие. Ожидается, что постоянное совершенствование подходов к управлению пациентами ускорит рост сегмента.

- По продукту

На основе продукта рынок лечения гемофилии подразделяется на рекомбинантные факторные концентраты, плазменные факторные концентраты и продукты с увеличенным периодом полураспада. Сегмент Recombinant Factor Concentrates лидировал на рынке с долей 48,67% в 2025 году из-за его установленного профиля безопасности и широкого клинического признания. Эти продукты минимизируют риск передачи патогенов через кровь и широко рекомендуются в руководствах по лечению. Сильные предпочтения врачей и широкая доступность продукта поддерживают их доминирование. Постоянные достижения в области рекомбинантных технологий повышают эффективность и удобство пациентов. Медицинские работники все чаще предпочитают рекомбинантную терапию как для профилактического, так и для лечения по требованию. Их давняя роль в управлении гемофилией продолжает стимулировать лидерство на рынке.

Ожидается, что сегмент продуктов с увеличенным периодом полураспада будет наблюдать самый быстрый рост CAGR на 8,5% с 2026 по 2033 год, что обусловлено их способностью уменьшать частоту инфузий и улучшать приверженность лечению. Эти продукты обеспечивают длительное время циркуляции, обеспечивая лучшую защиту от кровотечения. Пациенты получают выгоду от снижения бремени лечения и улучшения качества жизни. Растущее усыновление среди детей и взрослых поддерживает расширение рынка. Текущие инновации и клинические данные укрепляют доверие врачей. Растущий спрос на удобную долгосрочную терапию ускоряет рост сегмента.

- От пациента

На базе пациента рынок лечения гемофилии сегментирован на педиатрический и взрослый. Сегмент «Взрослый» доминировал на рынке с долей 63,18% в 2025 году из-за большей популяции пациентов с диагнозом, получающих долгосрочное лечение. Взрослым пациентам часто требуется постоянная профилактика и лечение осложнений, связанных с болезнью. Увеличение продолжительности жизни среди пациентов с гемофилией расширило популяцию лечения. Растущее использование передовых биологических препаратов и генной терапии еще больше поддерживает спрос на рынке. Регулярный мониторинг и специализированная помощь вносят значительный вклад в расходы на здравоохранение. Необходимость пожизненного лечения заболеваний поддерживает лидирующие позиции сегмента.

Сегмент педиатрии, как ожидается, зафиксирует самый быстрый рост на уровне CAGR 7,6% с 2026 по 2033 год из-за растущего внимания к раннему вмешательству и профилактической помощи. Медицинские работники все чаще начинают профилактическую терапию в более молодом возрасте, чтобы предотвратить повреждение суставов. Достижения в области безопасности лечения способствуют более широкому усыновлению среди детей. Улучшенные программы скрининга новорожденных и генетического тестирования поддерживают более раннюю диагностику. Повышение осведомленности среди родителей и лиц, осуществляющих уход, способствует охвату лечением. Ожидается, что акцент на долгосрочных результатах в области здравоохранения будет стимулировать значительный рост сегмента.

- По диагнозу

На основе диагноза рынок лечения гемофилии A сегментирован на генетическое тестирование, тест на фибриноген, тесты фактора VIII и фактора IX, протромбиновое время (PT) и полный анализ крови (CBC). Сегмент Factor VIII и Factor IX Tests доминировал на рынке с долей 44,89% в 2025 году, поскольку эти тесты остаются основным стандартом для подтверждения тяжести гемофилии и диагностики. Они обеспечивают точную оценку уровней активности факторов свертывания. Врачи широко полагаются на эти тесты для планирования лечения и мониторинга заболеваний. Их широко распространенная доступность поддерживает рутинное клиническое использование. Растущие инициативы по скринингу увеличивают объемы тестирования во всем мире. Их центральная роль в диагностике продолжает сохранять доминирование сегмента.

Сегмент генетического тестирования, по прогнозам, будет расти самыми быстрыми темпами с CAGR 8,2% с 2026 по 2033 год, что обусловлено растущим внедрением подходов точной медицины. Генетическое тестирование позволяет идентифицировать вызывающие заболевания мутации и поддерживает программы скрининга семьи. Повышение осведомленности о наследственных нарушениях кровотечения ускоряет использование. Технологические достижения улучшают точность и доступность тестирования. Медицинские работники все чаще используют генетическую информацию для индивидуального планирования лечения. Расширение исследований в области генной терапии еще больше поддерживает рост сегмента.

- Лечение

На основе лечения рынок лечения гемофилии сегментирован на профилактику и по требованию. Сегмент «Профилактика» в 2025 году занимал самую большую долю рынка — 68,42% за счет эффективности профилактики эпизодов кровотечения и снижения долгосрочных осложнений. Клинические рекомендации все чаще рекомендуют профилактическое лечение для улучшения результатов лечения пациентов. Профилактика значительно снижает уровень госпитализации и риски повреждения суставов. Растущее внедрение расширенного периода полувыведения и нефакторной терапии повышает удобство лечения. Улучшенная поддержка возмещения способствует более широкому использованию. Переход к профилактической помощи продолжает укреплять лидерство сегмента.

Ожидается, что сегмент On Demand продемонстрирует самый быстрый рост CAGR на 6,9% с 2026 по 2033 год из-за продолжающегося использования в разработке систем здравоохранения и легких случаев заболеваний. Эти методы лечения остаются необходимыми для управления острыми эпизодами кровотечения. Улучшение доступа к лечебным продуктам способствует росту спроса. Из соображений стоимости лечение по требованию часто становится практическим вариантом в условиях ограниченных ресурсов. Медицинские работники продолжают использовать этот подход для индивидуального управления пациентами. Ожидается, что расширение доступа к здравоохранению будет способствовать расширению сегмента.

- Терапия

На основе терапии рынок лечения гемофилии подразделяется на факторно-заместительную терапию и нефакторную заместительную терапию. Сегмент заместительной терапии факторов доминировал на рынке с долей 71,26% в 2025 году из-за его давно установленной роли в качестве стандартного подхода к лечению. Эти методы лечения эффективно заменяют дефицитные факторы свертывания крови и обеспечивают надежный контроль кровотечения. Обширный клинический опыт поддерживает уверенность врача в их использовании. Сильная доступность продукции на основных рынках еще больше усиливает ее внедрение. Постоянные достижения в рекомбинантных препаратах повышают эффективность. Их решающая роль в управлении болезнями поддерживает доминирование на рынке.

Сегмент нефакторной заместительной терапии, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 8,8% с 2026 по 2033 год, что обусловлено растущим спросом на удобные и эффективные альтернативы лечения. Эти методы лечения предлагают менее частые графики введения и улучшенное соответствие пациентов. Растущие клинические данные подтверждают их долгосрочную эффективность в профилактике кровотечения. Усыновление расширяется как среди педиатрического, так и среди взрослого населения. Медицинские работники все чаще рекомендуют эти методы лечения для подходящих пациентов. Ожидается, что постоянные инновации ускорят рост сегмента.

- Класс наркотиков

На основе класса препаратов рынок лечения гемофилии А сегментирован на вазопрессин и факторы свертывания. Сегмент факторов свертывания составил наибольшую долю рынка с 83,57% в 2025 году из-за их фундаментальной роли в замене дефицитных белков свертывания. Эти продукты широко используются в профилактических и по требованию условиях лечения. Сильная клиническая эффективность поддерживает их широкое применение. Текущие улучшения продукта продолжают улучшать результаты лечения. Медицинские работники полагаются на факторы свертывания в качестве основного терапевтического варианта. Их важная роль в управлении гемофилией поддерживает доминирование сегмента.

Ожидается, что сегмент вазопрессина будет расти самыми быстрыми темпами с CAGR 6,5% с 2026 по 2033 год из-за его полезности в отдельных случаях легкой гемофилии А. Терапия может временно увеличить уровень эндогенного фактора VIII и снизить риск кровотечения. Растущее понимание альтернативных подходов к лечению способствует их использованию. Улучшение доступа к специализированной помощи увеличивает соответствующий выбор пациентов. Медицинские работники продолжают оценивать вазопрессин как часть индивидуальных планов лечения. Ожидается, что расширение клинической осведомленности будет способствовать росту.

- По маршруту администрации

На основе пути введения рынок лечения гемофилии A сегментирован на парентеральный, назальный спрей и другие. Сегмент Parenteral доминировал на рынке с долей 78,91% в 2025 году из-за широкого применения продуктов и биологических препаратов для замены факторов через внутривенные или подкожные пути. Эти методы обеспечивают быстрое терапевтическое действие и надежную эффективность. Большинство одобренных методов лечения гемофилии доставляются парентерально. Сильный клинический прием поддерживает дальнейшее использование. Медицинские работники предпочитают эти маршруты для точного дозирования и контроля лечения. Их широкое использование в различных условиях лечения поддерживает лидерство на рынке.

Сегмент Nasal Spray, по прогнозам, продемонстрирует самый быстрый рост CAGR на 7,1% с 2026 по 2033 год, что обусловлено растущим спросом на удобные и неинвазивные варианты лечения. Назальное введение улучшает комфорт пациента и простоту использования. Это особенно полезно для отдельных групп пациентов, которым требуется быстрый доступ к лечению. Растущий интерес к самоуправлению поддерживает усыновление. Технологические достижения повышают эффективность формулирования. Растущее внимание к ориентированному на пациента уходу ускоряет рост сегмента.

- По форме дозировки

На основе лекарственной формы рынок лечения гемофилии подразделяется на инъекционные растворы и другие. Сегмент инъекций занимал самую большую долю рынка с 74,65% в 2025 году из-за доминирования продуктов инъекционного фактора свертывания и биологической терапии. Инъекции обеспечивают эффективную доставку и быстрый терапевтический ответ. Большинство коммерчески доступных методов лечения разработаны в инъекционных составах. Медицинские работники имеют большой опыт управления этими продуктами. Сильные одобрения регулирующих органов поддерживают широкую доступность рынка. Их установленная роль в лечении продолжает стимулировать доминирование сегмента.

Ожидается, что сегмент Solutions зафиксирует самый быстрый рост на уровне CAGR 7,3% с 2026 по 2033 год из-за увеличения разработки удобных для пользователя составов. Эти лекарственные формы улучшают удобство приготовления и эффективность введения. Растущее усыновление в домашних условиях поддерживает спрос. Производители сосредоточены на улучшении стабильности продукта и удобства использования. Повышение предпочтения пациентов упрощенным процессам лечения способствует росту. Ожидается, что продолжающиеся инновации усилят расширение рынка.

- конечными пользователями

На базе конечных пользователей рынок лечения гемофилии подразделяется на больницы, специализированные клиники, домашнюю помощь и другие. Сегмент госпиталей доминировал на рынке с долей 49,83% в 2025 году из-за их способности предоставлять комплексные услуги по диагностике, лечению и неотложной помощи. Больницы служат основными центрами для лечения тяжелых эпизодов кровотечения и сложных случаев. Наличие многопрофильных медицинских групп поддерживает результаты лечения пациентов. Доступ к передовым методам лечения еще больше усиливает использование. Высокие объемы пациентов вносят значительный вклад в генерацию доходов. Их центральная роль в доставке лечения поддерживает лидерство сегмента.

Сегмент Homecare, по прогнозам, будет наблюдать самый быстрый рост CAGR на 8,0% с 2026 по 2033 год, что обусловлено растущим внедрением самоадминистрации и долгосрочной профилактической терапии. Домашний уход улучшает удобство при одновременном снижении посещений больниц и связанных с этим расходов. Достижения в рецептурах лечения обеспечивают более безопасное введение вне клинических условий. Пациенты все чаще предпочитают домашнее лечение для улучшения качества жизни. Политика поддержки здравоохранения способствует этому переходу. Растущий акцент на заботе о пациентах ускоряет рост сегмента.

- Дистрибьюторский канал

На основе канала дистрибуции рынок лечения гемофилии сегментирован в больничную аптеку, розничную аптеку, онлайн-аптеку и другие. Сегмент Hospital Pharmacy возглавил рынок с долей 56,43% в 2025 году благодаря высокому объему распространения специализированных методов лечения гемофилии через сети больниц. Эти аптеки обеспечивают надлежащее хранение, обработку и мониторинг ценных биологических продуктов. Сильная координация с поставщиками медицинских услуг поддерживает непрерывность лечения. Пациенты часто получают терапию непосредственно через больничные программы. Доступ к специализированной фармацевтической экспертизе еще больше повышает эффективность использования. Их решающая роль в управлении терапией поддерживает доминирование на рынке.

Сегмент онлайн-аптек, как ожидается, зарегистрирует самый быстрый рост на уровне CAGR 8,4% с 2026 по 2033 год из-за увеличения внедрения цифрового здравоохранения и расширения доступа к специализированным лекарствам. Онлайн-платформы предлагают удобство, доставку на дом и улучшенную доступность лечения. Пациенты получают выгоду от оптимизированных процессов заказа и улучшенной доступности лекарств. Рост телемедицинских услуг поддерживает использование онлайн-аптек. Расширение проникновения в Интернет способствует принятию на развивающихся рынках. Ожидается, что переход к цифровым каналам здравоохранения приведет к существенному росту.

Гемофилия Региональный анализ рынка лечения

Северная Америка доминировала на рынке лечения гемофилии А с самой большой долей дохода в 39,12% в 2025 году, чему способствовала сильная инфраструктура здравоохранения, высокие показатели диагностики и широкое внедрение передовых рекомбинантных и нефакторных методов лечения. Регион также выигрывает от благоприятных рамок возмещения, широкого внедрения рекомбинантной факторной терапии, нефакторной заместительной терапии и увеличения доступности инновационных продуктов генной терапии. Растущая осведомленность о нарушениях свертываемости крови, сильные программы поддержки пациентов и обширные клинические исследования продолжают стимулировать расширение рынка. Повышение внимания к персонализированным подходам в медицине и долгосрочному лечению заболеваний продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Американская гемофилия: анализ рынка лечения

Американская гемофилия Рынок лечения демонстрирует сильный рост из-за растущего внедрения передовых профилактических методов лечения, повышения осведомленности о нарушениях свертываемости крови и расширения доступа к инновационным вариантам лечения. Налаженная инфраструктура здравоохранения страны, наряду с растущим использованием продуктов рекомбинантных факторов, нефакторных заместительных методов лечения и решений генной терапии, стимулирует спрос в больницах и специализированных лечебных центрах. Кроме того, все большее внимание уделяется ранней диагностике и долгосрочному лечению заболеваний, что ускоряет принятие лечения среди педиатрических и взрослых пациентов.

Европейская гемофилия: анализ рынка лечения

Европейская гемофилия Рынок лечения остается основным источником глобальных доходов, обусловленных сильными системами здравоохранения, благоприятной политикой возмещения расходов и высоким спросом на передовые решения для лечения. Широкое использование рекомбинантных факторных терапий, продуктов с увеличенным периодом полураспада и нефакторных заместительных методов лечения поддерживает расширение рынка по всему региону. Увеличение инвестиций в исследования редких заболеваний в сочетании с поддерживающей нормативной базой и специализированными сетями лечения продолжают способствовать внедрению методов лечения гемофилии А по всей Европе.

Гемофилия в Великобритании: анализ рынка лечения

Британская гемофилия Рынок лечения переживает устойчивый рост, поддерживаемый растущим внедрением инновационных методов лечения, расширением доступа к специализированной помощи и увеличением внимания к стратегиям профилактического лечения. Растущие инвестиции в программы управления гемофилией и растущий спрос на эффективные решения для долгосрочного лечения способствуют росту рынка. Кроме того, достижения в исследованиях генной терапии, персонализированных подходах к медицине и технологиях мониторинга пациентов улучшают результаты лечения, позиционируя Великобританию как ключевой инновационный центр в индустрии лечения гемофилии А.

Гемофилия в Германии: понимание рынка лечения

Рынок лечения гемофилии А в Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильным исследовательским возможностям и растущему принятию терапевтических решений следующего поколения. Поставщики медицинских услуг, специализированные клиники и лечебные центры все чаще используют инновационные методы лечения для лечения заболеваний, профилактики кровотечения и долгосрочного ухода за пациентами. Непрерывные достижения в области рекомбинантных технологий, нефакторных методов лечения и развития генной терапии, наряду с сильной государственной поддержкой лечения редких заболеваний, способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанская гемофилия – взгляд на рынок лечения

Азиатско-Тихоокеанская гемофилия Ожидается, что рынок лечения будет быстро расти за счет увеличения расходов на здравоохранение, улучшения показателей диагностики и увеличения инвестиций в инфраструктуру лечения редких заболеваний в таких странах, как Китай, Индия и Япония. Растущая осведомленность о нарушениях свертываемости крови, растущее принятие передовых терапевтических вариантов и растущий спрос на доступные и эффективные решения для лечения поддерживают расширение регионального рынка. Кроме того, растущее присутствие специализированных лечебных центров и расширение программ поддержки пациентов ускоряют внедрение терапии в регионе.

Японская гемофилия – взгляд на рынок лечения

Японская гемофилия Рынок лечения постоянно растет благодаря растущим инвестициям в передовые технологии лечения, исследования редких заболеваний и инициативы по уходу за пациентами. Фармацевтические компании, учреждения здравоохранения и исследовательские организации все чаще внедряют инновационные методы лечения для профилактики кровотечения, лечения заболеваний и долгосрочного улучшения результатов. Кроме того, растущая доступность рекомбинантных продуктов и акцент страны на высококачественную медицинскую помощь способствуют росту рынка.

Китайская гемофилия – взгляд на рынок лечения

Китайская гемофилия Рынок лечения быстро растет, что обусловлено повышением осведомленности в области здравоохранения, расширением медицинской инфраструктуры и растущим вниманием правительства к диагностике и лечению редких заболеваний. Растущее внедрение рекомбинантной терапии, нефакторной заместительной терапии и новых платформ генной терапии в больницах и специализированных центрах значительно повышает спрос на рынке. Кроме того, растущие инвестиции в биотехнологические исследования, повышение осведомленности о раннем лечении заболеваний и быстрая модернизация здравоохранения позиционируют Китай как один из самых быстрорастущих рынков для лечения гемофилии А во всем мире.

Гемофилия - доля рынка лечения

Гемофилия Отрасль лечения в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Novo Nordisk A/S (Дания)

- Hoffmann-La Roche Ltd (Швейцария)

- Pfizer Inc. (США)

- Санофи (Франция)

- Takeda Pharmaceutical Company Limited (Япония)

- Bayer AG (Германия)

- CSL Behring LLC (США)

- Octapharma AG (Швейцария)

- BioMarin Pharmaceutical Inc. (США)

- Грифолс, С.А. (Испания)

- Соби (Швеция)

- Kedrion S.p.A. (Италия)

- Chugai Pharmaceutical Co., Ltd. (Япония)

- Genentech, Inc. (США)

- Spark Therapeutics, Inc. (США)

- uniQure N.V. (Нидерланды)

- Sangamo Therapeutics, Inc. (США)

- GC Biopharma Corp. (Южная Корея)

- SK plasma Co., Ltd. (Южная Корея)

- БИОМЕДИКАМЕНТЫ ЛФБ (Франция)

Последние события на рынке лечения гемофилии

- В июне 2025 года BioMarin Pharmaceutical объявила о презентации пятилетних данных исследования III фазы GENEr8-1 для ROCTAVIAN (валоктокоген roxaparvovec) на Конгрессе ISTH 2025. Результаты продемонстрировали устойчивую экспрессию фактора VIII, долгосрочный контроль кровотечения и продолжающееся снижение требований к профилактическому лечению среди пациентов с тяжелой гемофилией А. Полученные результаты укрепили профиль долговечности и безопасности одноразового лечения генной терапией. Это развитие подчеркивает растущее значение генной терапии как преобразующего подхода в лечении гемофилии А.

- В марте 2025 года Sanofi объявила, что Управление по контролю за продуктами и лекарствами США (FDA) одобрило Qfitlia (фитузиран) для рутинной профилактики у пациентов в возрасте 12 лет и старше с гемофилией A или B, с ингибиторами или без них. Qfitlia является первой антитромбин-понижающей терапией, одобренной для гемофилии, и предназначена для обеспечения защиты от кровотечения всего шестью инъекциями в год. Одобрение было поддержано положительными результатами клинических испытаний III фазы ATLAS, демонстрирующими значительное снижение годовых показателей кровотечения. Это развитие подчеркивает фокус отрасли на инновационных методах лечения, которые снижают нагрузку на лечение и улучшают результаты лечения пациентов.

- В октябре 2024 года Pfizer объявила, что FDA США одобрило HYMPAVZI (marstacimab-hncq) для рутинной профилактики у взрослых и подростков с гемофилией A без ингибиторов фактора VIII и гемофилией B без ингибиторов фактора IX. HYMPAVZI стала первой раз в неделю анти-TFPI терапией, одобренной для этих групп пациентов, предлагая удобный вариант подкожного лечения. Одобрение расширяет спектр нефакторных методов лечения, доступных пациентам с гемофилией. Эта веха отражает продолжающиеся инновации, направленные на улучшение приверженности лечению и качества жизни.

- В июле 2024 года Pfizer объявила о положительных результатах исследования III фазы AFFINE для гироктокогена фительпарвек, его исследуемой генной терапии умеренно тяжелой и тяжелой гемофилии А. Исследование продемонстрировало превосходство над обычной профилактикой фактора VIII путем значительного снижения годовых показателей кровотечения и поддержания устойчивой активности фактора VIII после одной инфузии. Результаты укрепили потенциал терапии в качестве долгосрочного решения. Это развитие подчеркивает ускоряющийся прогресс инноваций генной терапии в области лечения гемофилии А.

- В июне 2023 года BioMarin Pharmaceutical объявила, что FDA США одобрило ROCTAVIAN (valoctocogene roxaparvovec-rvox), первую генную терапию для взрослых с тяжелой гемофилией А. Однократное лечение предназначено для обеспечения выработки эндогенного фактора VIII и снижения зависимости от регулярных профилактических инфузий. Одобрение ознаменовало значительный прогресс в лечении наследственных нарушений кровотечения и ввело новую терапевтическую парадигму для пациентов с гемофилией А. Этот запуск подчеркивает приверженность отрасли к предоставлению надежных и потенциально преобразующих вариантов лечения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.