Global Hepatitis C Diagnosis And Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

59.43 Billion

USD

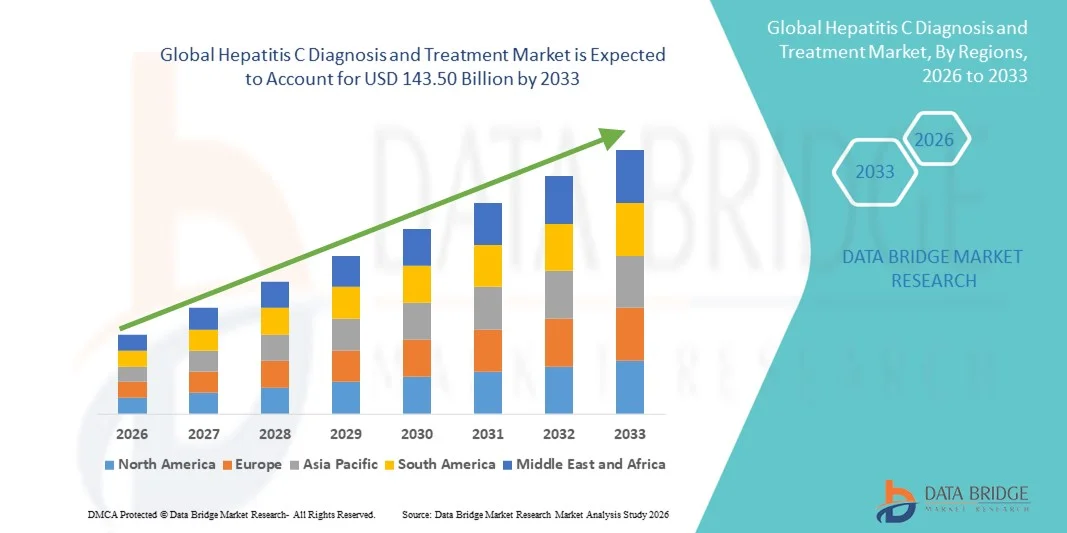

143.50 Billion

2025

2033

USD

59.43 Billion

USD

143.50 Billion

2025

2033

| 2026 –2033 | |

| USD 59.43 Billion | |

| USD 143.50 Billion | |

| % | |

|

Глобальный рынок диагностики и лечения гепатита С: сегментация по типу (острый гепатит С, хронический гепатит С и другие), диагностике (тесты функции печени, биопсия печени, анализы крови и другие), лечению (противовирусные препараты, иммуномодуляторы, трансплантация печени и другие), способу введения (пероральный, парентеральный и другие), конечным пользователям (больницы и клиники, диагностические центры и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка диагностики и лечения гепатита С

- Объем мирового рынка диагностики и лечения гепатита С в 2025 году оценивался в 59,43 млрд долларов США и, как ожидается, достигнет 143,50 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 11,65% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности гепатита С и постоянным технологическим прогрессом в диагностических инструментах, включая высокочувствительные молекулярные анализы и экспресс-тестирование, которые повышают показатели ранней диагностики в больницах, диагностических лабораториях и программах скрининга в сфере общественного здравоохранения.

- Кроме того, повышение осведомленности, государственные инициативы по скринингу и широкое внедрение высокоэффективных противовирусных препаратов прямого действия (DAA) значительно улучшают результаты лечения и показатели излечения. Эти факторы в совокупности ускоряют внедрение решений по диагностике и лечению гепатита С, что существенно стимулирует общий рост рынка.

Анализ рынка диагностики и лечения гепатита С

- Диагностика и лечение гепатита С, включающие передовые диагностические методы и высокоэффективные противовирусные препараты, становятся все более важными компонентами современных систем здравоохранения благодаря их роли в раннем выявлении заболевания, предотвращении осложнений со стороны печени и достижении устойчивого вирусологического ответа (УВО) у инфицированных пациентов в стационарных и клинических условиях.

- Растущий спрос на диагностику и лечение гепатита С обусловлен главным образом увеличением глобального бремени гепатита С, расширением программ скрининга, повышением осведомленности и широким применением противовирусных препаратов прямого действия (ППД), которые обеспечивают высокую эффективность лечения при более короткой продолжительности терапии и меньшем количестве побочных эффектов.

- Северная Америка доминировала на рынке диагностики и лечения гепатита С, занимая наибольшую долю выручки — приблизительно 38,4% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, высокие показатели скрининга и диагностики, благоприятная политика возмещения затрат и раннее внедрение новых противовирусных препаратов. При этом на США приходилась большая часть региональной выручки благодаря большому количеству пациентов, получающих лечение, и постоянным инновациям в продуктах.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке диагностики и лечения гепатита С в течение прогнозируемого периода, демонстрируя устойчивый среднегодовой темп роста около 9,3%, обусловленный большим количеством недиагностированных пациентов, увеличением государственных программ по искоренению гепатита, улучшением доступа к диагностике и противовирусным препаратам, а также ростом расходов на здравоохранение в таких странах, как Китай и Индия.

- Сегмент хронического гепатита С доминировал на рынке с долей выручки около 71,4% в 2025 году, что обусловлено высокой распространенностью длительной инфекции ВГС в мире и задержкой в диагностике у многих пациентов.

Обзор отчета и сегментация рынка диагностики и лечения гепатита С

|

Атрибуты |

Диагностика и лечение гепатита С: ключевые рыночные тенденции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• AbbVie (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка диагностики и лечения гепатита С

Переход к ранней диагностике и высокоэффективным противовирусным препаратам прямого действия (DAA)

- Одной из основных и набирающих обороты тенденций на мировом рынке диагностики и лечения гепатита С является растущее внимание к раннему скринингу, быстрой диагностике и широкому внедрению противовирусных препаратов прямого действия (DAA), которые значительно повысили показатели излечения и сократили продолжительность лечения.

- Например, многие страны расширили программы планового скрининга на ВГС для групп высокого риска, таких как люди, употребляющие инъекционные наркотики, и пациенты, проходящие диализ, чтобы обеспечить более раннее выявление и своевременное начало терапии.

- Достижения в области молекулярной диагностики, включая высокочувствительные ПЦР-тесты на вирусную нагрузку и экспресс-диагностику, позволяют быстрее и точнее подтверждать инфекцию гепатита С в различных медицинских учреждениях.

- Что касается лечения, то противовирусные препараты прямого действия следующего поколения, охватывающие все генотипы, упрощают принятие клинических решений, снижая необходимость в схемах лечения, специфичных для каждого генотипа, тем самым повышая доступность лечения и приверженность к терапии.

- Эта тенденция соответствует глобальным целям в области общественного здравоохранения, включая цель Всемирной организации здравоохранения по искоренению гепатита С как угрозы для общественного здоровья, что приводит к устойчивому спросу как на диагностические решения, так и на методы лечения во всем мире.

Динамика рынка диагностики и лечения гепатита С.

Водитель

Растущее глобальное бремя гепатита С и государственные инициативы по его искоренению

- Растущая распространенность гепатита С, особенно в развивающихся и малообеспеченных регионах, является основным фактором роста рынка диагностики и лечения гепатита С. Миллионы людей во всем мире остаются недиагностированными, что создает острую потребность в расширении доступа к тестированию и лечению.

- Например, несколько национальных агентств здравоохранения запустили масштабные программы по искоренению гепатита, увеличив финансирование скрининговых кампаний и субсидируя противовирусное лечение для снижения передачи заболевания и долгосрочных осложнений.

- Растущее осознание серьезных последствий нелеченного гепатита С, включая цирроз печени и гепатоцеллюлярную карциному, побуждает медицинских работников уделять первостепенное внимание ранней диагностике и своевременному лечению.

- Улучшение инфраструктуры здравоохранения, растущая доступность недорогих генерических противовирусных препаратов прямого действия и включение тестирования на гепатит в плановые медицинские осмотры еще больше ускоряют рост рынка.

- В совокупности эти факторы значительно расширяют число пациентов, получающих лечение, что приводит к устойчивому спросу на диагностические наборы, лабораторные услуги и противовирусные препараты на мировых рынках.

Сдержанность/Вызов

Высокая стоимость лечения и ограниченный доступ в условиях ограниченных ресурсов.

- Несмотря на достижения в области терапии, высокие затраты на лечение и неравномерный доступ к диагностике и противовирусным препаратам продолжают представлять серьезные проблемы для мирового рынка диагностики и лечения гепатита С.

- Например, в ряде стран с низким и средним уровнем дохода ограниченные бюджеты здравоохранения и неадекватные системы возмещения расходов ограничивают доступ пациентов к современным диагностическим тестам и фирменным противовирусным препаратам.

- Недостаточная лабораторная инфраструктура, нехватка квалифицированных медицинских работников и недостаточная осведомленность в сельских и отдаленных регионах еще больше способствуют задержке диагностики и недостаточному лечению.

- Кроме того, социальная стигма и бессимптомное течение заболевания часто приводят к низкой явке на скрининг, что препятствует своевременному выявлению инфицированных лиц.

- Решение этих проблем путем снижения цен, расширения доступности дженериков, укрепления систем здравоохранения и усиления информационных кампаний для населения будет иметь решающее значение для достижения справедливого роста рынка и глобальных целей по искоренению гепатита С.

Обзор рынка диагностики и лечения гепатита С.

Рынок сегментирован по типу, диагностике, лечению, способу введения и конечному пользователю.

- По типу

В зависимости от типа, глобальный рынок диагностики и лечения гепатита С сегментирован на острый гепатит С, хронический гепатит С и другие. Сегмент хронического гепатита С доминировал на рынке с долей выручки около 71,4% в 2025 году, что обусловлено высокой глобальной распространенностью длительных инфекций ВГС и задержкой диагностики у многих пациентов. Случаи хронического ВГС требуют длительного наблюдения, повторных диагностических исследований и длительной противовирусной терапии, что значительно увеличивает расходы на здравоохранение. Бессимптомный характер ранней хронической инфекции приводит к позднему выявлению, что усложняет лечение. Рост заболеваемости циррозом печени и гепатоцеллюлярной карциномой, связанными с хроническим ВГС, еще больше стимулирует спрос. Государственные программы скрининга все чаще выявляют хронические случаи. Расширение доступа к противовирусным препаратам прямого действия (ППД) поддерживает доминирование сегмента. Более высокие показатели госпитализации способствуют росту доходов. Повышение осведомленности среди врачей улучшает показатели диагностики. Старение инфицированного населения увеличивает бремя болезни. Инициативы в области общественного здравоохранения по искоренению ВГС уделяют особое внимание лечению хронического ВГС. В развитых регионах развитая система возмещения затрат способствует внедрению препаратов. Фармацевтические компании, ориентированные на лечение хронических заболеваний, сохраняют лидирующие позиции.

Ожидается, что сегмент острого гепатита С продемонстрирует самый быстрый среднегодовой темп роста (CAGR) около 8,6% в период с 2026 по 2033 год благодаря расширению инициатив по раннему скринингу и повышению чувствительности диагностики. Росту способствует увеличение количества тестов среди групп высокого риска, таких как потребители внутривенных наркотиков. Повышение осведомленности о преимуществах раннего лечения ускоряет диагностику. Раннее вмешательство предотвращает прогрессирование заболевания до хронической формы, способствуя своевременной терапии. Расширение возможностей экспресс-тестирования способствует выявлению заболевания. Государственные программы по искоренению гепатита С делают упор на выявление острых случаев. Улучшенные системы эпидемиологического надзора способствуют увеличению числа зарегистрированных случаев заболевания. Доступность экспресс-тестов крови улучшает диагностику. Сокращение продолжительности лечения способствует его принятию. Расширение охвата медицинскими услугами повышает доступность ранней помощи. Профилактические стратегии усиливают рыночную динамику. Государственно-частное партнерство поддерживает лечение на ранних стадиях.

- По диагнозу

В зависимости от метода диагностики рынок сегментирован на тесты функции печени, биопсию печени, анализы крови и другие. Сегмент анализов крови доминировал на рынке с долей выручки почти 54,8% в 2025 году, чему способствовало широкое внедрение тестов на антитела и РНК вируса гепатита С для скрининга и подтверждения диагноза. Анализы крови являются минимально инвазивными, экономически эффективными и высокоточными. Рутинное использование в программах массового скрининга поддерживает доминирование. Экспресс-тесты позволяют выявлять заболевание на ранней стадии. Большой объем тестирования в больницах и диагностических лабораториях вносит значительный вклад. Анализы крови необходимы для мониторинга лечения. Технологические достижения повышают чувствительность и специфичность. Растущие информационные кампании увеличивают частоту тестирования. Строгие регуляторные разрешения повышают доверие. Интеграция в национальные программы скрининга поддерживает спрос. Простота повторного тестирования поддерживает использование. Диагностические центры в значительной степени полагаются на анализы крови.

Прогнозируется, что сегмент анализов функции печени будет расти самыми быстрыми темпами, примерно на 7,9% в год, в период с 2026 по 2033 год, что обусловлено усилением мониторинга повреждения печени и эффективности лечения. Растущее внимание к стадированию заболевания поддерживает спрос. Анализы функции печени помогают оценить риск фиброза и цирроза. Увеличение числа случаев хронического гепатита С повышает частоту тестирования. Внедрение в учреждениях первичной медико-санитарной помощи расширяет охват. Экономическая эффективность способствует использованию в развивающихся регионах. Технологические усовершенствования повышают точность. Интеграция с плановыми медицинскими осмотрами ускоряет внедрение. Повышение осведомленности врачей поддерживает рост. Расширение амбулаторного тестирования стимулирует спрос. Государственные рекомендации подчеркивают важность мониторинга состояния печени. Более широкие диагностические протоколы способствуют распространению.

- По лечению

В зависимости от вида лечения рынок сегментирован на противовирусные препараты, иммуномодуляторы, трансплантацию печени и другие. Сегмент противовирусных препаратов доминировал на рынке с долей выручки около 63,6% в 2025 году, чему способствовало широкое использование противовирусных препаратов прямого действия (ППД). ППД обеспечивают высокую эффективность лечения, превышающую 95%, что делает их стандартом лечения. Более короткие сроки лечения улучшают приверженность терапии. Сниженный профиль побочных эффектов повышает соблюдение режима лечения пациентами. Активная поддержка со стороны клинических рекомендаций способствует внедрению препаратов. Расширение доступности дженериков повышает доступность лекарств. Государственные программы возмещения расходов поддерживают доступность. Фармацевтические инновации поддерживают разработку новых продуктов. Высокая эффективность лечения снижает долгосрочные осложнения. Большое количество диагностированных пациентов поддерживает спрос. Глобальные инициативы по искоренению вирусных заболеваний отдают приоритет противовирусной терапии. Использование препаратов в стационарных и амбулаторных условиях остается высоким.

Ожидается, что сегмент трансплантации печени будет расти самыми быстрыми темпами, примерно на 9,1% в год, в период с 2026 по 2033 год, что обусловлено увеличением числа случаев терминальной стадии заболевания печени, вызванной нелеченным гепатитом С. Рост заболеваемости циррозом и раком печени стимулирует спрос. Повышение показателей успешности трансплантаций способствует росту. Расширение инфраструктуры трансплантации также вносит свой вклад. Улучшенное противовирусное лечение после трансплантации повышает результаты. Рост инвестиций в здравоохранение поддерживает доступность. Повышение осведомленности о донорстве органов способствует росту. Передовые хирургические методы повышают безопасность. Специализированные центры трансплантации расширяются по всему миру. Высокая неудовлетворенная потребность стимулирует внедрение трансплантаций. Старение населения, инфицированного гепатитом С, увеличивает спрос на трансплантацию. Клинические достижения способствуют долгосрочной выживаемости.

- Путем административного управления

В зависимости от способа применения рынок сегментируется на пероральный, парентеральный и другие. В 2025 году наибольшую долю рынка (приблизительно 68,9%) занимал пероральный сегмент, что обусловлено доминированием пероральных противовирусных препаратов прямого действия (ППД) в лечении гепатита С. Пероральные препараты отличаются простотой применения и высокой приверженностью пациентов к лечению. Лечение на дому сокращает количество посещений больницы. Короткие схемы лечения повышают показатели завершения курса. Высокая предпочтительность со стороны врачей способствует использованию препаратов. Благоприятный профиль безопасности повышает их доступность. Широкая доступность в разных регионах поддерживает доминирование. Снижение стоимости за счет дженериков стимулирует внедрение. Улучшенная фармакокинетика повышает эффективность лечения. Интеграция в амбулаторное лечение способствует росту. Удобство для пациентов является фактором предпочтения. Наличие строгих разрешений регулирующих органов укрепляет лидерство.

Ожидается, что сегмент парентеральных препаратов будет расти самыми быстрыми темпами, примерно на 7,4% в год, в период с 2026 по 2033 год, что обусловлено их применением в тяжелых или осложненных случаях. Инъекционные препараты остаются актуальными при запущенных заболеваниях печени. Введение в стационарных условиях способствует контролируемому лечению. Исследования новых инъекционных препаратов стимулируют рост. Рост числа операций по трансплантации увеличивает спрос. Усовершенствованные технологии доставки повышают безопасность. Специализированные медицинские учреждения способствуют внедрению. Увеличение числа клинических испытаний увеличивает использование. Расширение сети больниц третичного уровня стимулирует рост. Целевые методы лечения поддерживают интерес. Предпочтение врачей в критических случаях повышает спрос. Усовершенствования в разработке лекарственных форм улучшают результаты лечения.

- Конечным пользователем

По типу конечного пользователя рынок сегментирован на больницы и клиники, диагностические центры и другие. Сегмент больниц и клиник доминировал на рынке с долей выручки около 57,3% в 2025 году, чему способствовали комплексные возможности диагностики и лечения. Больницы занимаются лечением сложных и хронических случаев ВГС. Доминирование обеспечивается наличием многопрофильной медицинской помощи. Высокий приток пациентов поддерживает выручку. Доступ к передовой диагностике увеличивает использование. Эффективные механизмы возмещения затрат поддерживают оказание медицинской помощи. Государственные больницы играют ключевую роль в программах по искоренению заболевания. Квалифицированные специалисты улучшают результаты лечения. Доступность противовирусной терапии поддерживает спрос. Долгосрочное ведение пациентов осуществляется преимущественно в больницах. Неотложная и стационарная помощь также вносят свой вклад. Развитая инфраструктура поддерживает лидерство.

Прогнозируется, что сегмент диагностических центров продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в размере приблизительно 8,8% в период с 2026 по 2033 год, чему способствует расширение сети автономных диагностических центров. Развитие скрининговых программ стимулирует спрос. Экономически эффективные услуги привлекают пациентов. Росту способствует внедрение профилактической медицины. Технологические достижения повышают точность тестирования. Более короткие сроки получения результатов улучшают предпочтения пациентов. Государственно-частное партнерство способствует расширению. Рост амбулаторного тестирования увеличивает объемы. Расширение в городских и полугородских районах стимулирует рост. Услуги по сбору образцов на дому способствуют внедрению. Информационные кампании увеличивают охват тестированием. Децентрализованная диагностика укрепляет позиции на рынке.

Региональный анализ рынка диагностики и лечения гепатита С

- Северная Америка доминировала на рынке диагностики и лечения гепатита С, занимая наибольшую долю выручки — приблизительно 38,4% в 2025 году, что было обусловлено развитой и хорошо отлаженной инфраструктурой здравоохранения, высокими показателями скрининга и диагностики, а также благоприятной системой возмещения затрат.

- Регион выигрывает от раннего внедрения новых противовирусных препаратов прямого действия (DAA), которые обеспечивают высокие показатели излечения и более короткие сроки лечения. Широкомасштабные информационные кампании, программы регулярного скрининга крови и активная государственная поддержка стратегий по искоренению гепатита еще больше способствуют лидерству на рынке.

- Присутствие крупных фармацевтических компаний и постоянные инновации в продукции также играют решающую роль в поддержании роста рынка в регионе.

Анализ рынка диагностики и лечения гепатита С в США

В 2025 году рынок диагностики и лечения гепатита С в США занимал большую часть выручки в Северной Америке, чему способствовали большое количество диагностированных и пролеченных пациентов, а также передовые диагностические возможности. Широкое внедрение РНК-тестирования, генотипирования и противовирусных препаратов нового поколения значительно улучшило результаты лечения. Благоприятное страховое покрытие, активные инициативы в области общественного здравоохранения и растущее внимание к искоренению гепатита С среди групп высокого риска, таких как потребители внутривенных наркотиков и представители поколения бэби-бумеров, продолжают стимулировать расширение рынка. Продолжающиеся клинические исследования и быстрое внедрение новых одобренных методов лечения еще больше укрепляют позиции рынка США.

Анализ рынка диагностики и лечения гепатита С в Европе

Ожидается, что рынок диагностики и лечения гепатита С в Европе будет стабильно расти в течение прогнозируемого периода благодаря развитым системам здравоохранения и эффективным государственным программам по искоренению гепатита. В ряде европейских стран внедрены национальные стратегии скрининга и лечения, направленные на снижение бремени заболевания. Расширение доступа к доступным противовирусным препаратам в сочетании с повышением осведомленности и инициативами по ранней диагностике стимулирует рост рынка в регионе.

Анализ рынка диагностики и лечения гепатита С в Великобритании

Ожидается, что рынок диагностики и лечения гепатита С в Великобритании продемонстрирует значительный рост, обусловленный масштабными программами скрининга и твердой приверженностью правительства делу искоренения гепатита С. Национальная служба здравоохранения (NHS) играет решающую роль в расширении доступа к диагностическому тестированию и противовирусному лечению. Повышенное внимание к ранней диагностике, особенно среди групп высокого риска, и благоприятные рекомендации по лечению продолжают способствовать расширению рынка.

Анализ рынка диагностики и лечения гепатита С в Германии

Ожидается, что рынок диагностики и лечения гепатита С в Германии будет демонстрировать устойчивый рост, чему способствуют развитая диагностическая инфраструктура и высокие расходы на здравоохранение. Высокая осведомленность врачей, раннее внедрение инновационных противовирусных препаратов и всестороннее страховое покрытие способствуют увеличению охвата лечением. Акцент Германии на профилактической медицине и раннем вмешательстве еще больше усиливает рост рынка.

Анализ рынка диагностики и лечения гепатита С в Азиатско-Тихоокеанском регионе

Ожидается, что рынок диагностики и лечения гепатита С в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом, демонстрируя устойчивый среднегодовой темп роста около 9,3% в течение прогнозируемого периода, чему способствуют большое количество недиагностированных пациентов и растущая распространенность заболевания. Ключевыми факторами роста являются усиление государственных инициатив по искоренению гепатита, улучшение доступа к диагностическому тестированию и расширение доступности экономически эффективных противовирусных препаратов. Рост расходов на здравоохранение и повышение осведомленности о методах лечения гепатита С ускоряют внедрение этих методов на рынке в развивающихся странах.

Анализ рынка диагностики и лечения гепатита С в Японии

Рынок диагностики и лечения гепатита С в Японии неуклонно растет благодаря старению населения и исторически высокой распространенности гепатита С. Развитая инфраструктура здравоохранения, широко распространенные программы скрининга и активное внедрение передовых противовирусных препаратов способствуют росту рынка. Постоянные инновации в диагностике и схемах лечения еще больше улучшают результаты лечения пациентов в стране.

Анализ рынка диагностики и лечения гепатита С в Китае

Китайский рынок диагностики и лечения гепатита С является одним из крупнейших рынков в Азиатско-Тихоокеанском регионе, чему способствуют значительное количество пациентов с гепатитом С и растущее внимание правительства к борьбе с этим заболеванием. Расширение доступа к доступной диагностике и противовирусным препаратам отечественного производства способствует повышению уровня охвата лечением. Ожидается, что национальные инициативы в области общественного здравоохранения в сочетании с ростом инвестиций в здравоохранение значительно ускорят рост рынка в прогнозируемый период.

Доля рынка диагностики и лечения гепатита С

В отрасли диагностики и лечения гепатита С лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• AbbVie (США)

• Merck & Co., Inc. (США)

• Johnson & Johnson (США)

• Roche (Швейцария)

• Bristol-Myers Squibb (США)

• Novartis (Швейцария)

• Vertex Pharmaceuticals (США)

• Astellas Pharma (Япония)

• Shionogi & Co., Ltd. (Япония)

• ViiV Healthcare (Великобритания)

• BioNTech SE (Германия)

• Chugai Pharmaceutical (Япония)

• Sun Pharmaceutical Industries (Индия)

• Cipla Limited (Индия)

• Hetero Drugs (Индия)

• Zydus Cadila (Индия)

• Emcure Pharmaceuticals (Индия)

• Lupin Pharmaceuticals (Индия)

• Teva Pharmaceutical Industries (Израиль)

Последние разработки на мировом рынке диагностики и лечения гепатита С.

- В июне 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило расширенное показание для перорального противовирусного препарата прямого действия MAVYRET (глекапревир/пибрентасвир) компании AbbVie в качестве первого и единственного восьминедельного варианта лечения пангенотипной инфекции вируса гепатита С (ВГС) у взрослых и детей в возрасте 3 лет и старше без цирроза печени или с компенсированным циррозом. Это расширенное одобрение позволяет медицинским работникам лечить пациентов с ВГС сразу после постановки диагноза, улучшая раннее вмешательство и поддерживая цели общественного здравоохранения по искоренению ВГС.

- В июне 2024 года компания Cepheid получила разрешение FDA США на продажу своего теста Xpert HCV Viral Load на платформе GeneXpert Xpress, позволяющего быстро выявлять РНК вируса гепатита С непосредственно в образце крови, взятом из пальца, примерно за один час. Этот диагностический прорыв значительно расширяет возможности диагностики и направления пациентов на лечение за один визит, в том числе в нетрадиционных условиях, таких как клиники по лечению расстройств, связанных с употреблением психоактивных веществ, и центры неотложной помощи.

- В июне 2022 года Всемирная организация здравоохранения (ВОЗ) опубликовала обновленные глобальные рекомендации по гепатиту С, в которых рекомендовалось упростить оказание медицинской помощи, расширить лечение подростков и детей с использованием тех же пангенотипных схем, что и у взрослых, а также децентрализовать тестирование и лечение в учреждениях первичной медико-санитарной помощи. Эти обновленные рекомендации направлены на расширение доступа к лечению гепатита С и поддержку глобальных целей по его искоренению путем интеграции услуг в более широкие системы здравоохранения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.