Global Hepatitis D Market

Размер рынка в млрд долларов США

CAGR :

%

USD

766.41 Million

USD

970.86 Million

2024

2032

USD

766.41 Million

USD

970.86 Million

2024

2032

| 2025 –2032 | |

| USD 766.41 Million | |

| USD 970.86 Million | |

| % | |

|

Сегментация мирового рынка препаратов для лечения гепатита D по типу (острый гепатит D и хронический гепатит D), лечению (интерферон альфа, ламивудин, трансплантация печени и др.), диагностике (анализы крови, эластография, биопсия печени, серологические исследования и др.), путям передачи (контакт с инфицированной кровью, использование зараженных игл , переливание крови и плазмы и др.), конечным пользователям (клиника, больница и др.), каналу сбыта (больничная аптека, розничная аптека и интернет-аптека). Тенденции развития отрасли и прогноз до 2032 г.

Размер рынка гепатита D

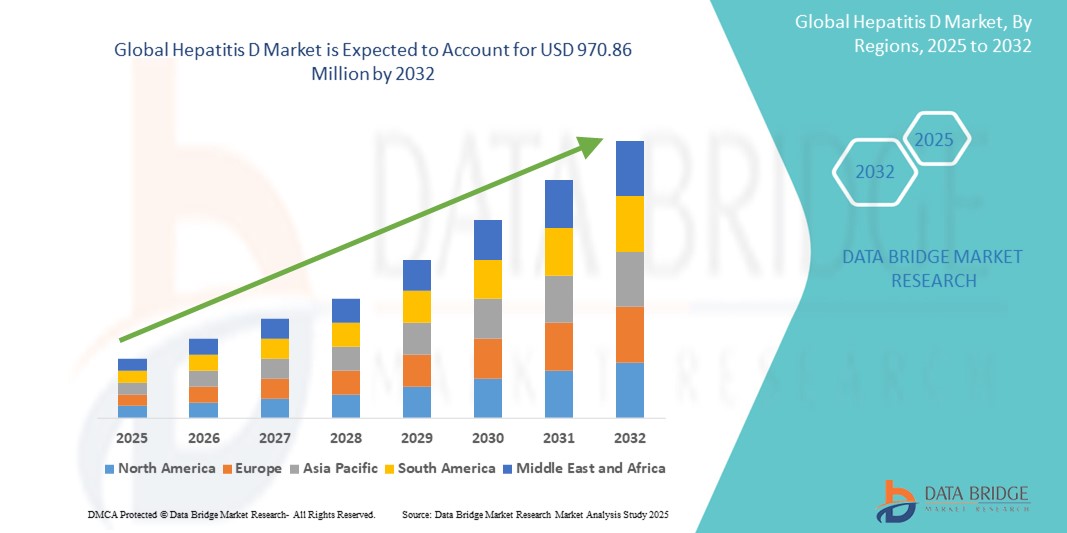

- Объем мирового рынка препаратов для лечения гепатита D в 2024 году оценивался в 766,41 млн долларов США, а к 2032 году , как ожидается, он достигнет 970,86 млн долларов США при среднегодовом темпе роста 3,00% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью сопутствующих инфекций, вызванных вирусом гепатита B (HBV), и растущей потребностью в эффективных противовирусных терапиях, направленных на лечение гепатита D, что приводит к расширению исследований и терапевтических разработок во всем мире.

- Кроме того, растущий спрос на раннюю диагностику, улучшение ведения пациентов и разработку новых методов лечения, таких как ингибиторы проникновения вируса в вирус и безинтерфероновые схемы, делает решения для лечения гепатита D критически важным направлением в гепатологии. Эти факторы ускоряют внедрение решений для лечения гепатита D, тем самым значительно стимулируя рост отрасли.

Анализ рынка гепатита D

- Гепатит D, тяжелая форма вирусного гепатита, вызываемого вирусом гепатита D (HDV), продолжает представлять значительную проблему для мирового здравоохранения, особенно в регионах с высоким уровнем сопутствующего инфицирования гепатитом B. Рынок развивается благодаря росту осведомленности, улучшению диагностических возможностей и достижениям в области противовирусной терапии.

- Растущий спрос на эффективные диагностические инструменты и методы лечения обусловлен, прежде всего, возросшими усилиями по наблюдению за заболеваниями, интеграцией тестирования на гепатит в рутинные скрининговые обследования, а также растущими правительственными и неправительственными инициативами, направленными на ликвидацию гепатита.

- Северная Америка доминировала на рынке борьбы с гепатитом D, обеспечив наибольшую долю выручки в 26,8% в 2024 году благодаря хорошо развитой инфраструктуре здравоохранения, высокой распространенности гепатита B (который необходим для репликации вируса гепатита D) и продолжающимся клиническим испытаниям таргетной терапии против гепатита D. США лидируют в регионе благодаря раннему доступу к инновационным противовирусным препаратам, улучшенному доступу к диагностике и политической поддержке стратегий ликвидации гепатита.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения гепатита D в течение прогнозируемого периода из-за высокого уровня заболеваемости в таких странах, как Китай, Индия и Монголия, а также роста расходов на здравоохранение, расширения программ общественного здравоохранения и повышения доступности скрининга на коинфекцию HBV/HDV.

- Сегмент хронического гепатита D доминировал на рынке препаратов для лечения гепатита D с долей рынка 58,4% в 2024 году, что обусловлено более высоким бременем заболевания и долгосрочными осложнениями, связанными с коинфекцией HDV, особенно у пациентов с хроническим гепатитом B. Хроническая инфекция HDV ускоряет фиброз печени, цирроз и риск развития гепатоцеллюлярной карциномы, что требует последовательного лечения и тщательного клинического мониторинга.

Область применения отчета и сегментация рынка гепатита D

|

Атрибуты |

Ключевые данные о рынке гепатита D |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка гепатита D

« Повышенная точность диагностики и доступ к лечению »

- Важной и набирающей обороты тенденцией на мировом рынке борьбы с гепатитом D является растущее внимание к повышению ранней диагностики и доступности лечения, особенно в регионах с высоким уровнем коинфекции гепатита B. Поскольку для репликации вируса гепатита D необходимо присутствие вируса гепатита B, комплексные программы скрининга становятся всё более важными для раннего выявления двойного инфицирования.

- Например, комбинированные диагностические наборы, позволяющие одновременно выявлять вирус гепатита В и вирус гепатита D, набирают популярность в клинических условиях, помогая медицинским работникам своевременно начинать лечение. Эти инструменты способствуют более масштабным усилиям общественного здравоохранения, направленным на достижение целей ВОЗ по ликвидации гепатита к 2030 году.

- Инновации в терапии, направленной на HDV, такие как ингибиторы проникновения вируса, схемы лечения на основе интерферона и полимеры нуклеиновых кислот, улучшают результаты лечения пациентов с хроническим гепатитом D. Новые пероральные препараты также обещают снизить побочные эффекты и улучшить соблюдение режима лечения по сравнению с длительной инъекционной терапией.

- Расширение возможностей платформ молекулярного тестирования и инструментов секвенирования нового поколения как в городских условиях, так и в условиях ограниченных ресурсов здравоохранения способствует более широкому мониторингу генотипов HDV и моделей резистентности. Эти диагностические достижения позволяют врачам адаптировать лечение на основе вирусных профилей пациентов.

- Растущий акцент на персонализированных и основанных на данных стратегиях лечения фундаментально меняет подход к клиническому лечению гепатита D, побуждая фармацевтические компании и разработчиков диагностических средств инвестировать в передовые научно-исследовательские и опытно-конструкторские разработки.

- Спрос на доступные, недорогие и комплексные решения по борьбе с вирусным гепатитом D стремительно растет как в государственных, так и в частных системах здравоохранения, поскольку правительства и мировые организации здравоохранения все чаще уделяют первоочередное внимание ликвидации вирусного гепатита посредством скоординированных программ скрининга, вакцинации и лечения.

Динамика рынка гепатита D

Водитель

«Растущая потребность в связи с ростом распространенности сопутствующих инфекций и достижениями в противовирусной терапии»

- Растущее глобальное бремя гепатита В и рост числа случаев коинфекции вирусом гепатита D (HDV) являются существенными факторами растущего спроса на эффективные методы диагностики и лечения гепатита D.

- Например, в апреле 2024 года компания Gilead Sciences объявила о многообещающих результатах клинического исследования нового класса ингибиторов проникновения вируса гепатита D, демонстрирующих переход отрасли к более целенаправленной и эффективной терапии. Ожидается, что такие стратегии ключевых компаний будут способствовать росту отрасли лечения гепатита D в прогнозируемый период.

- Поскольку поставщики медицинских услуг и политики все больше осознают серьезные последствия, связанные с хроническим гепатитом D, такие как фиброз печени и гепатоцеллюлярная карцинома, все больше внимания уделяется раннему выявлению и комплексному лечению заболевания.

- Кроме того, растущее внедрение современных диагностических инструментов, таких как ПЦР-тесты и серологические анализы, а также глобальные инициативы по ликвидации гепатита, предпринимаемые такими организациями, как ВОЗ, ускоряют интеграцию скрининга гепатита D в стандартную программу лечения пациентов с вирусным гепатитом В.

- Доступность новых и экспериментальных методов лечения, улучшенный доступ к диагностике и растущая осведомленность общественности в области здравоохранения, особенно в эндемичных регионах, являются ключевыми факторами, способствующими внедрению решений в области лечения гепатита D. Кроме того, глобальное сотрудничество и финансирование редких заболеваний печени способствуют развитию исследований и расширению рынка.

Сдержанность/Вызов

« Ограниченная доступность лечения и высокие затраты на диагностику »

- Отсутствие одобренных и широкодоступных препаратов для лечения гепатита D остаётся серьёзной проблемой для рынка. Хотя существуют такие методы лечения, как пегилированный интерферон-альфа, их ограниченная эффективность и побочные эффекты препятствуют более широкому клиническому внедрению.

- Например, во многих регионах с низким уровнем дохода и развивающихся регионах отсутствует инфраструктура для планового скрининга HDV, что приводит к недостаточной диагностике и позднему началу лечения.

- Устранение этих барьеров путем разработки и одобрения новых противовирусных препаратов, таких как булевиртид, а также расширение доступных инструментов скрининга имеет решающее значение для повышения доступности лечения для пациентов.

- Более того, относительно высокая стоимость современных диагностических тестов, таких как амплификация нуклеиновых кислот (NAAT) и эластография печени, может стать финансовым бременем как для пациентов, так и для систем здравоохранения.

- Хотя некоторые страны включают скрининг на гепатит D у пациентов с положительным результатом теста на вирус гепатита В, глобальный охват по-прежнему неравномерен, особенно в регионах с ограниченным финансированием здравоохранения.

- Преодоление этих проблем посредством международного партнерства, государственной поддержки лечения редких заболеваний и более широкого включения решений по лечению гепатита D в национальные рекомендации здравоохранения будет иметь решающее значение для устойчивого роста рынка.

Объем рынка гепатита D

Рынок гепатита D сегментирован по типу, лечению, диагностике, передаче, конечным пользователям и каналу сбыта.

- По типу

По типу рынок гепатита D сегментируется на острый гепатит D и хронический гепатит D. В 2024 году наибольшую долю рынка, составившую 58,4%, составил хронический гепатит D, что обусловлено более высоким бременем заболевания и долгосрочными осложнениями, связанными с коинфекцией HDV, особенно среди пациентов с хроническим гепатитом B. Хроническая инфекция HDV приводит к быстрому фиброзу печени, циррозу и повышенному риску развития гепатоцеллюлярной карциномы, что требует постоянного лечения и мониторинга.

Ожидается, что заболеваемость острым гепатитом D будет расти самыми быстрыми темпами в период с 2025 по 2032 год, что обусловлено улучшениями в области ранней диагностики и ростом осведомленности, особенно среди групп высокого риска.

- Лечение

В зависимости от вида лечения рынок препаратов для лечения гепатита D сегментирован на интерферон альфа, ламивудин, препараты для трансплантации печени и другие. В 2024 году интерферон альфа доминировал в сегменте лечения с долей рынка 42,6%, оставаясь единственным одобренным FDA методом лечения гепатита D, несмотря на ограниченные показатели эффективности. Пегилированные формы широко используются в клинической практике.

Ожидается, что в области трансплантации печени будут наблюдаться самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год из-за увеличения случаев печеночной недостаточности у пациентов с прогрессирующим циррозом, связанным с HDV, и гепатоцеллюлярной карциномой.

- По диагнозу

В зависимости от диагностики рынок тестирования на гепатит D сегментируется на анализы крови, эластографию, биопсию печени, серологические исследования и другие. Наибольшая доля выручки в 2024 году пришлась на серологические исследования – 37,9%, поскольку эти тесты широко используются для выявления антител к HDV и подтверждения коинфекции у пациентов с гепатитом B.

Ожидается, что эластография будет демонстрировать самые быстрые темпы среднегодового темпа роста в период с 2025 по 2032 год благодаря неинвазивному подходу и более широкому применению в гепатологических клиниках для оценки прогрессирования фиброза печени.

- Путем передачи

По механизму передачи вирус гепатита D рынок вируса гепатита D сегментируется на следующие категории: контакт с инфицированной кровью, использование контаминированных игл, переливание крови и плазмы и другие. В 2024 году контакт с инфицированной кровью лидировал в этом сегменте, составив 44,2% рынка, поскольку вирус гепатита D распространяется преимущественно через прямой контакт с кровью, особенно в регионах с низким охватом вакцинацией против вируса гепатита B.

Ожидается, что загрязнение игл будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, поскольку оно по-прежнему представляет серьезную проблему в развивающихся странах и среди групп высокого риска, таких как потребители инъекционных наркотиков.

- Конечными пользователями

По типу конечных пользователей рынок препаратов для лечения гепатита D сегментируется на клиники, больницы и другие. Больницы доминировали на рынке с долей выручки 63,5% в 2024 году, что объясняется доступностью комплексной медицинской помощи, развитой инфраструктурой диагностического тестирования и возможностью лечения осложнений, связанных с заболеваниями печени.

Ожидается, что в клиниках будут наблюдаться самые быстрые темпы среднегодового роста в период с 2025 по 2032 год в связи с повышением доступности тестирования по месту оказания медицинской помощи и расширением программ скрининга на гепатит в общественных медицинских учреждениях.

- По каналу распространения

По каналам сбыта рынок препаратов для лечения гепатита D сегментирован на больничные аптеки, розничные аптеки и интернет-аптеки. Больничные аптеки занимали наибольшую долю рынка – 57,8% в 2024 году – благодаря централизованному лечению хронических случаев гепатита D и прямой доступности терапии на основе интерферона.

Ожидается, что интернет-аптеки продемонстрируют самые быстрые темпы роста, чему будет способствовать более широкое внедрение электронного здравоохранения, особенно для обеспечения последующего доступа к лекарственным препаратам в отдаленных или недостаточно обслуживаемых регионах.

Региональный анализ рынка гепатита D

- Северная Америка доминировала на рынке гепатита D с наибольшей долей выручки в 26,8% в 2024 году, что обусловлено растущим бременем сопутствующих инфекций вирусом гепатита B (HBV), развитой инфраструктурой здравоохранения и сильным акцентом на раннюю диагностику и лечение.

- Регион получает выгоду от широкого доступа к терапии на основе интерферона и недавно одобренным противовирусным препаратам, а также от растущего внедрения диагностического скрининга в группах высокого риска.

- Поддерживаемые правительством программы по ликвидации гепатита и сотрудничество в области клинических исследований дополнительно способствуют расширению регионального рынка.

Обзор рынка гепатита D в США

Рынок препаратов для лечения гепатита D в США занял наибольшую долю выручки в Северной Америке в 71,0% в 2024 году благодаря программам проактивного скрининга, высоким расходам на здравоохранение и одобрению Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) инновационных препаратов для лечения гепатита D. Рост осведомленности о хронических заболеваниях печени, доступность специализированных гепатологических центров и большое количество людей, инфицированных вирусом гепатита B, стимулируют спрос. Ожидается, что рынок будет устойчиво расти благодаря национальной политике здравоохранения, доступу к клиническим исследованиям и постоянным инновациям в диагностических и терапевтических подходах.

Обзор европейского рынка гепатита D

Прогнозируется, что рынок препаратов для лечения гепатита D в Европе будет значительно расти среднегодовыми темпами в период с 2025 по 2032 год в связи с ростом распространенности коинфекций гепатита B и D в Восточной и Южной Европе. В 2024 году доля Европы на рынке составила 24,7%, при этом Германия, Великобритания, Франция и Италия лидируют по внедрению протоколов скрининга и рекомендаций по лечению. Усилия Европейской ассоциации по изучению печени (EASL) и местных органов здравоохранения способствуют повышению осведомленности об этом заболевании и расширению доступа к терапии.

Обзор рынка гепатита D в Великобритании

В 2024 году доля рынка гепатита D в Великобритании составила 17,9% от европейского рынка, чему способствовали программы скрининга, поддерживаемые Национальной службой здравоохранения Великобритании (NHS), рост числа случаев заболеваний печени и доступность таргетной терапии гепатита D. Рост рынка также поддерживается инициативами общественного здравоохранения, направленными на снижение уровня заболеваемости, а также партнёрствами в области академических и фармацевтических исследований.

Обзор рынка гепатита D в Германии

В 2024 году доля рынка препаратов для лечения гепатита D в Германии составила 21,6% от общего европейского рынка благодаря высоким инвестициям в здравоохранение, передовым диагностическим возможностям и надежной системе лечения вирусного гепатита. Национальные стратегии, ориентированные на раннюю диагностику и расширение участия в клинических исследованиях, также способствуют лидерству страны на рынке.

Обзор рынка гепатита D в Азиатско-Тихоокеанском регионе

Рынок борьбы с гепатитом D в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в год на уровне 4,6% в период с 2025 по 2032 год, что обусловлено высокой распространенностью вируса гепатита В в таких странах, как Китай, Индия и Юго-Восточная Азия. Доля рынка в регионе в 2024 году составила 22,3%, при этом правительства всё чаще включают скрининг на вирус гепатита В в программы лечения вируса гепатита В. Расширение доступа к медицинской помощи, активизация кампаний по повышению осведомленности и международное сотрудничество ускоряют проникновение на рынок.

Обзор рынка гепатита D в Японии

Доля рынка борьбы с гепатитом D в Японии в Азиатско-Тихоокеанском регионе в 2024 году составила 16,4%, чему способствовало раннее внедрение инновационных методов лечения и особое внимание к здоровью печени в национальной политике здравоохранения. Рост распространенности хронического гепатита В и старение населения стимулируют спрос на регулярные обследования печени и целевые противовирусные препараты.

Обзор рынка гепатита D в Китае

Китайский рынок препаратов для лечения гепатита D занимал наибольшую долю в Азиатско-Тихоокеанском регионе – 43,2% в 2024 году благодаря большому количеству инфицированных вирусом гепатита В, государственным программам борьбы с гепатитом и расширению доступа к диагностике и лечению. Инициатива «Здоровый Китай 2030», местное фармацевтическое производство и масштабные кампании скрининга являются ключевыми факторами, способствующими быстрому росту рынка.

Доля рынка гепатита D

Лидерами отрасли по борьбе с гепатитом D являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Биосидус (Аргентина)

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Zydus Group (Индия)

- NanoGen HealthCare Pvt. Лтд. (Индия)

- AMEGA Biotech (Аргентина)

- MINAPHARM Pharmaceuticals (Египет)

- PROBIOMED SA de CV (Mexico)

- 3SBio Group (Китай)

- Eiger BioPharmaceuticals (США)

- Arrowhead Pharmaceuticals, Inc. (США)

- Veru Inc. (США)

- Anthos Therapeutics, Inc. (США)

- PharmaEssentia Corporation (Тайвань)

- Replicor (Канада)

- Janssen Pharmaceuticals, Inc. (США)

- Gilead Sciences, Inc. (США)

- Гетеро (Индия)

- Ауробиндо Фарма (Индия)

- Viatris Inc. (США)

- Apotex Inc. (Канада)

- Группа компаний ViiV Healthcare (Великобритания)

- GSK plc (Великобритания)

- Cipla (Индия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Merck & Co., Inc. (США)

Последние события на мировом рынке препаратов для лечения гепатита D

- В апреле 2022 года международная биофармацевтическая компания Antios Therapeutics, Inc. разработала инновационные методы лечения хронических инфекций, вызванных вирусом гепатита D. Недавно Ведомство по патентам и товарным знакам США выдало патент на применение фосфорамидатов для лечения вируса гепатита D. Этот патент включает новый нуклеотидный ингибитор полимеразы активного центра (ATI-2173) среди различных методов лечения и процессов, разработанных Antios.

- В июне 2022 года состоялось виртуальное мероприятие под названием «Всемирный саммит по гепатиту (WHS)», объединившее заинтересованные стороны со всего мира, приверженные делу ликвидации вирусного гепатита. Саммит послужил важнейшей площадкой для обмена мнениями, информацией о достигнутом прогрессе и передовым опытом в затронутых регионах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.