Global Hepato Pancreatico Biliary Hpb Surgeries Surgical Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.13 Billion

USD

9.86 Billion

2024

2032

USD

5.13 Billion

USD

9.86 Billion

2024

2032

| 2025 –2032 | |

| USD 5.13 Billion | |

| USD 9.86 Billion | |

| % | |

|

Сегментация мирового рынка хирургических устройств для гепатопанкреатобилиарной хирургии (ГПБ) по видам продукции (электрохирургические инструменты, эндоскопы, системы визуализации и роботизированные хирургические системы, ручные инструменты, инструменты доступа, хирургические шовные материалы и степлеры, устройства для герметизации сосудов и энергии, системы управления жидкостью, стенты и другие), показания (рак печени, рак поджелудочной железы, желчные камни, рак желчных протоков, цирроз, панкреатит, холецистит и другие), тип хирургического вмешательства (открытая хирургия и малоинвазивная хирургия), возрастная группа (детская, взрослая и гериатрическая), конечный пользователь (больницы, специализированные клиники, амбулаторные хирургические центры , травматологические центры и другие), канал сбыта (прямые тендеры, розничные продажи и другие) — тенденции отрасли и прогноз 2032.

Объем рынка хирургических устройств для гепатопанкреатобилиарной хирургии (ГПБ)

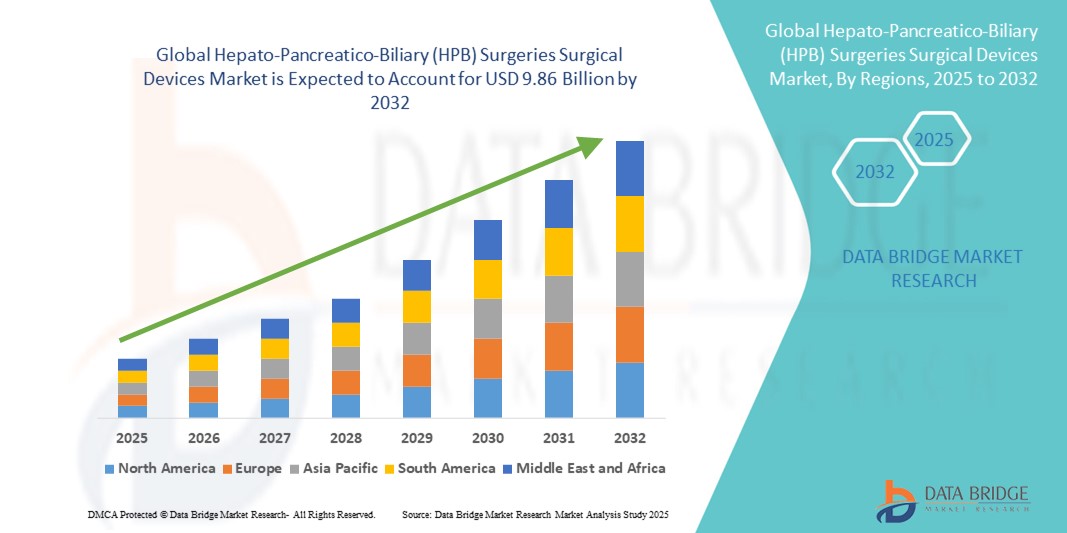

- Объем мирового рынка хирургических устройств для гепатопанкреатобилиарной хирургии (ГПБ) в 2024 году оценивался в 5,13 млрд долларов США и, как ожидается , достигнет 9,86 млрд долларов США к 2032 году при среднегодовом темпе роста 8,50% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в области хирургических устройств для брюшной полости, что приводит к повышению точности, безопасности и эффективности сложных хирургических процедур. Расширение интеграции малоинвазивных и роботизированных технологий меняет хирургические подходы, ускоряет восстановление пациентов и снижает риск послеоперационных осложнений.

- Кроме того, растущий спрос на передовые хирургические решения в медицинских учреждениях в сочетании с растущим предпочтением пациентов малоинвазивным методам лечения превращает хирургические устройства для холангиопанкреатографии (HPB) в важнейший компонент современной хирургической помощи. Эти факторы ускоряют внедрение хирургических устройств для холангиопанкреатографии (HPB), тем самым значительно стимулируя рост отрасли.

Анализ рынка хирургических устройств для гепатопанкреатобилиарной хирургии (ГПБ)

- Рынок хирургических инструментов для гепатопанкреатобилиарной хирургии (ГПБ) демонстрирует значительный рост во всем мире, что обусловлено непрерывным развитием хирургических технологий и ростом распространенности заболеваний печени, поджелудочной железы и желчных путей. Повышение точности, малоинвазивные методы и роботизированная ассистенция в хирургии улучшают результаты лечения пациентов и стимулируют спрос на них в медицинских учреждениях по всему миру.

- Повышение осведомленности пациентов и медицинских работников о преимуществах современных хирургических устройств в сочетании с ростом расходов на здравоохранение и расширением больничной инфраструктуры являются ключевыми факторами, ускоряющими внедрение хирургических устройств для лечения хронической лейкемии (ХЛБ). Тенденция к ранней диагностике и лечению заболеваний ХЛБ также способствует расширению рынка.

- Северная Америка доминировала на рынке хирургических инструментов для гепатопанкреатобилиарной хирургии (ГПБ) с наибольшей долей выручки в 38,5% в 2024 году. Это доминирование объясняется развитой инфраструктурой здравоохранения региона, значительными инвестициями в медицинские технологии, высокой осведомленностью пациентов и наличием крупных производителей и научно-исследовательских институтов, стимулирующих инновации в области хирургических решений ГПБ.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке хирургических инструментов для гепатопанкреатобилиарной хирургии (ГПБ) в прогнозируемый период с ожидаемым среднегодовым темпом роста 24%. Основными факторами роста в этом регионе являются быстрая урбанизация, рост располагаемых доходов, расширение сети медицинских учреждений и рост распространенности заболеваний ГПБ в густонаселенных странах, таких как Китай, Индия и Япония.

- Сегмент электрохирургических инструментов доминировал на рынке хирургических инструментов для операций на печени, поджелудочной железе и желчных протоках (ГПЖ) с долей рынка 43,2% в 2024 году. Предпочтение электрохирургическим инструментам обусловлено их точностью, сокращенным временем выполнения операции и улучшенными профилями безопасности, что делает их незаменимыми при сложных операциях на ГПЖ.

Область применения отчета и сегментация рынка хирургических устройств для гепатопанкреатобилиарных операций

|

Атрибуты |

Хирургические операции на гепатопанкреатобилиарной системе (ГПБ) Хирургические устройства Ключевые данные о рынке |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка хирургических устройств для гепатопанкреатобилиарной хирургии (ГПБ)

Достижения в области прецизионных хирургических технологий и малоинвазивных процедур

- Ключевой и быстрорастущей тенденцией на мировом рынке хирургических инструментов для гепатопанкреатобилиарной хирургии (ГПБ) является непрерывная разработка и внедрение прецизионных хирургических технологий, которые улучшают результаты процедур и сокращают время восстановления пациентов. К ним относятся усовершенствованные системы визуализации, роботизированные хирургические платформы и передовые энергетические устройства, облегчающие проведение малоинвазивных вмешательств.

- Например, многие производители интегрируют в хирургические комплексы HPB инструменты визуализации высокой чёткости и системы интраоперационной навигации в реальном времени. Эти инновации позволяют хирургам выполнять такие сложные операции, как резекция печени и удаление опухолей поджелудочной железы, с повышенной точностью и безопасностью.

- Акцент на малоинвазивной хирургии (МИХ) обуславливает спрос на компактные, эргономичные инструменты, снижающие травматичность и риск послеоперационных осложнений. Хирургические степлеры, устройства для лигирования сосудов и гибкие эндоскопы, оптимизированные для лапароскопических и роботизированных методов, становятся всё более распространенными в хирургии брюшной полости.

- Кроме того, постоянное развитие систем управления жидкостями и энергетических устройств способствует улучшению гемостаза и сокращению времени операции, что имеет решающее значение при сложных операциях по удалению брюшной полости.

- Ведущие компании вкладывают значительные средства в исследования и разработки для создания интегрированных хирургических платформ, объединяющих визуализацию, навигацию и передовые инструменты, предлагая комплексные решения, которые оптимизируют рабочие процессы и улучшают результаты лечения пациентов.

- Тенденция к использованию точных и минимально инвазивных методов меняет предпочтения хирургов и больниц во всем мире, стимулируя рост на рынках с развитой инфраструктурой здравоохранения и увеличивая спрос на высококачественную хирургическую помощь.

Динамика рынка хирургических устройств для гепатопанкреатобилиарных операций

Водитель

Растущая потребность в связи с ростом осведомленности в здравоохранении и внедрением технологий

- Растущая распространенность заболеваний печени, поджелудочной железы и желчных путей в сочетании с расширением инфраструктуры здравоохранения и повышением осведомленности о передовых хирургических методах лечения является важным фактором роста спроса на хирургические устройства для гепатопанкреатобилиарной хирургии (ГПБ).

- Например, в апреле 2024 года ведущие компании-производители медицинских устройств объявили о достижениях в разработке малоинвазивных хирургических инструментов и роботизированных хирургических систем, разработанных специально для операций на печени, поджелудочной железе и желчных протоках (ГПЖ). Ожидается, что такие инновации будут способствовать росту рынка хирургических устройств для операций на печени, поджелудочной железе и желчных протоках (ГПЖ) в прогнозируемый период.

- По мере того, как поставщики медицинских услуг и пациенты становятся более информированными о преимуществах современных хирургических устройств HPB, включая повышенную точность, сокращение времени восстановления и улучшение результатов хирургических операций, темпы внедрения этих технологий продолжают расти во всем мире.

- Кроме того, растущий акцент на ранней диагностике и лечении заболеваний HPB, поддерживаемый государственными инициативами в области здравоохранения и увеличением финансирования специализированных хирургических центров, стимулирует расширение рынка.

- Интеграция передовых технологий визуализации, визуализации и робототехники в хирургии HPB повышает точность и безопасность процедуры, что способствует более широкому использованию этих устройств в больницах, специализированных клиниках и амбулаторных хирургических центрах.

Сдержанность/Вызов

Высокие затраты и потребность в квалифицированной рабочей силе

- Широкое внедрение сложных хирургических устройств для гепатопанкреатобилиарной системы (ГПБ) существенно сдерживается их высокой стоимостью, которая остаётся серьёзным препятствием для выхода на рынок, особенно в развивающихся регионах с ограниченным бюджетом здравоохранения и ограниченными ресурсами. Эти передовые устройства, включая роботизированные хирургические системы и передовые энергетические инструменты, часто требуют значительных первоначальных инвестиций, что делает их менее доступными для многих медицинских работников за пределами хорошо финансируемых столичных больниц.

- Более того, сложность этих технологий требует специальной подготовки и высококвалифицированных хирургов для безопасной и эффективной работы с ними. Эта потребность в квалифицированном персонале ограничивает внедрение хирургических устройств HPB в сельских и полугородских медицинских учреждениях, где доступ к квалифицированным специалистам зачастую ограничен. В результате существует выраженное неравенство в доступности и использовании этих передовых хирургических инструментов между крупными городскими медицинскими центрами и небольшими, менее оснащенными медицинскими учреждениями.

- Помимо первоначальных затрат и требований к обучению, текущие расходы, связанные с обслуживанием, калибровкой и периодическим обновлением программного обеспечения, ещё больше увеличивают общую стоимость владения. Эти периодические расходы могут оказаться непомерными для бюджетных организаций, что сказывается на их способности поддерживать и максимально эффективно использовать такие сложные технологии в долгосрочной перспективе.

- Чтобы преодолеть эти проблемы, заинтересованным сторонам в сфере здравоохранения крайне важно уделять первоочередное внимание инвестициям в комплексные программы обучения, направленные на повышение квалификации медицинских работников, обеспечивая эффективное использование хирургических устройств HPB на различных уровнях здравоохранения.

- Одновременно с этим производителям необходимо сосредоточиться на стратегиях оптимизации затрат, включая разработку более доступных моделей без ущерба для производительности и надежности. Разработка масштабируемых и экономически эффективных решений для хирургических операций с использованием гемипарезов (ГПБ), адаптированных к потребностям развивающихся рынков, будет иметь решающее значение для расширения доступа, улучшения результатов хирургических операций и обеспечения устойчивого роста мирового рынка хирургических устройств для ГПБ.

Рынок хирургических устройств для хирургических операций на печени, поджелудочной железе и желчных протоках (ГПЖ)

Рынок сегментирован по продукту, показаниям, типу хирургического вмешательства, возрастной группе, конечному пользователю и каналу сбыта.

- По продукту

Рынок хирургических инструментов для гепатопанкреатобилиарной хирургии (ГПБ) сегментируется по видам продукции на электрохирургические инструменты, эндоскопы, системы визуализации и роботизированные хирургические системы, ручные инструменты, инструменты для доступа, хирургические шовные и сшивающие устройства, устройства для герметизации сосудов и энергетических линий, системы управления инфузионной системой, стенты и другие. Среди них сегмент систем визуализации и роботизированных хирургических систем занял лидирующие позиции с долей выручки 28,5% в 2024 году. Это доминирование обусловлено растущей интеграцией передовых технологий визуализации и роботизации в сложные процедуры ГПБ, что повышает точность хирургических операций и улучшает результаты лечения.

Ожидается, что сегмент хирургических шовных материалов и степлеров будет демонстрировать самые быстрые темпы роста: среднегодовой темп роста составит 11,2% в период с 2025 по 2032 год. Этот всплеск обусловлен растущим спросом на малоинвазивные хирургические решения и инновации в технологиях наложения швов, которые обеспечивают повышенную эффективность и сокращение времени проведения операций.

- По показаниям

Рынок хирургических инструментов для гепатопанкреатобилиарной хирургии (ГПБ) сегментируется по показаниям: рак печени, рак поджелудочной железы, желчнокаменная болезнь, рак желчных протоков, цирроз печени, панкреатит, холецистит и другие. Сегмент рака печени стал явным лидером рынка в 2024 году, на долю которого пришлось 32,1% от общей выручки. Это доминирование во многом обусловлено высокой заболеваемостью злокачественными новообразованиями печени в регионе, а также развитием специализированных хирургических инструментов, разработанных специально для онкологических операций. Эти устройства повышают точность резекции опухолей и улучшают выживаемость пациентов, что делает их незаменимыми в лечении рака печени.

Напротив, ожидается, что сегмент панкреатита будет демонстрировать самый быстрый рост, со среднегодовым темпом роста 12,5% в прогнозируемый период. Этот быстрый рост обусловлен ростом осведомленности об этом заболевании, совершенствованием методов ранней диагностики и более широким применением хирургических вмешательств для лечения как острого, так и хронического панкреатита, который становится все более распространенным в связи с изменением образа жизни и повышением доступности медицинской помощи.

- По типу операции

По типу хирургического вмешательства рынок хирургических инструментов для гепатопанкреатобилиарных (ГПБ) операций сегментируется на открытую хирургию и малоинвазивную хирургию. Малоинвазивная хирургия заняла значительную долю в 61,7% в 2024 году, что отражает сильный региональный сдвиг в сторону менее инвазивных процедур. Эти хирургические подходы пользуются популярностью из-за их многочисленных преимуществ для пациентов, включая более короткое пребывание в больнице, уменьшение послеоперационной боли, более быстрое время восстановления и более низкую частоту осложнений. Растущая доступность лапароскопических и роботизированных хирургических устройств, специально разработанных для ГПБ процедур, дополнительно подкрепляет это предпочтение. Более того, прогнозируется, что этот сегмент будет демонстрировать самые высокие темпы роста со среднегодовым темпом роста 13,8% в период с 2025 по 2032 год, что обусловлено постоянными технологическими инновациями и растущим доверием хирургов и пациентов к малоинвазивным методам.

- По возрастным группам

Рынок хирургических инструментов для гепатопанкреатобилиарной хирургии (ГПБ) сегментируется по возрастному признаку на педиатрический, взрослый и гериатрический. В 2024 году доля взрослых пациентов на рынке составила 70,8%, что обусловлено более высокой распространенностью заболеваний ГПБ, таких как рак печени, панкреатит и желчнокаменная болезнь. Расширение доступа взрослого населения к медицинской помощи и рост заболеваемости, связанной с образом жизни, дополнительно укрепляют лидерские позиции этого сегмента.

Между тем, сегмент гериатрии ожидает самый быстрый рост в прогнозируемый период, со среднегодовым темпом роста 10,9% к 2032 году. Этот рост во многом обусловлен старением населения во всех странах и соответствующим ростом числа возрастных заболеваний, связанных с гепатобилиарной системой (ГБС), которые требуют специализированного хирургического лечения. Растущее внимание к гериатрической помощи и развитие хирургических методик, адаптированных для пожилых пациентов, также способствуют этой тенденции.

- Конечным пользователем

По типу конечного пользователя рынок хирургических инструментов для операций на гепатопанкреатобилиарной системе (ГПБ) сегментируется на больницы, специализированные клиники, амбулаторные хирургические центры, травматологические центры и другие. Больницы продолжают доминировать в качестве крупнейшего сегмента конечных пользователей, контролируя 74,2% выручки в 2024 году. Это доминирование обусловлено, прежде всего, хорошо развитой инфраструктурой больниц, передовыми хирургическими возможностями и способностью проводить сложные операции на гепатопанкреатобилиарной системе (ГПБ), требующие участия многопрофильных бригад и специализированного оборудования. Крупные сети больниц также выигрывают от увеличения числа пациентов и укрепления покупательной способности, что еще больше укрепляет их лидерство в этом сегменте.

С другой стороны, ожидается, что амбулаторные хирургические центры (АХЦ) будут демонстрировать самый быстрый рост, со среднегодовым темпом роста 12,3% в период с 2025 по 2032 год. Этот рост обусловлен растущим предпочтением амбулаторных хирургических процедур, которые обеспечивают сокращение сроков госпитализации, снижение затрат и ускорение оборота пациентов. АХЦ становятся привлекательной альтернативой менее сложным операциям по удалению брюшной полости, чему способствуют достижения в области малоинвазивных методов, обеспечивающих безопасное и эффективное лечение вне традиционных больничных условий.

- По каналу распространения

По каналам сбыта рынок хирургических инструментов для гепатопанкреатобилиарной хирургии (ГПБ) сегментируется на прямые тендеры, розничные продажи и другие. Сегмент прямых тендеров занимал доминирующее положение, занимая значительную долю рынка в 65,3% в 2024 году. Это лидерство обусловлено стратегиями закупок, принятыми государственными органами и крупными медицинскими учреждениями, которые отдают предпочтение соглашениям о оптовых закупках и долгосрочным контрактам на поставку для обеспечения постоянной доступности и экономической эффективности хирургических инструментов. Прямые тендеры также способствуют оптимизации логистики и соблюдению нормативных требований, что делает их предпочтительным вариантом в секторах государственного здравоохранения по всему региону.

Между тем, ожидается, что розничные продажи будут расти быстрее всего, достигнув среднегодового темпа роста в 14,1% в прогнозируемый период. Этот быстрый рост обусловлен растущим проникновением платформ электронной коммерции, повышением доступности интернета и изменением потребительских предпочтений в пользу удобства онлайн-покупок. Кроме того, онлайн-каналы позволяют производителям и дистрибьюторам охватывать более широкую клиентскую базу, предоставлять подробную информацию о продуктах и предлагать гибкие условия доставки и возврата, что способствует ускорению роста рынка в этом сегменте.

Региональный анализ рынка хирургических устройств для гепатопанкреатобилиарной хирургии (ГПБ)

- Северная Америка доминировала на рынке хирургических устройств для гепатопанкреатобилиарной хирургии (ГПБ) с наибольшей долей выручки в 38,5% в 2024 году, что в первую очередь было обусловлено значительными инвестициями в инфраструктуру здравоохранения и растущей распространенностью сложных заболеваний ГПБ, таких как рак печени, заболевания поджелудочной железы и заболевания желчевыводящих путей.

- Регион выигрывает от раннего внедрения передовых малоинвазивных и роботизированных хирургических технологий, поддерживаемых сильным присутствием ведущих производителей медицинского оборудования и благоприятной политикой возмещения расходов.

- Эти факторы в совокупности способствуют устойчивому росту рынка в Северной Америке.

Обзор рынка хирургических устройств для гепатопанкреатобилиарной хирургии в США

В 2024 году на рынок хирургических инструментов для гепатопанкреатобилиарной хирургии (ГПБ) в США пришлось внушительное 65% выручки в Северной Америке. Это доминирующее положение обусловлено быстрым расширением и модернизацией специализированных хирургических центров ГПБ по всей стране, которые все чаще внедряют передовые хирургические инструменты для повышения точности и улучшения результатов лечения пациентов. Растущий спрос на малоинвазивные и роботизированные процедуры в сочетании с интеграцией передовых технологий визуализации и навигации дополнительно стимулирует рост рынка. Кроме того, значительные инвестиции в инфраструктуру здравоохранения и благоприятная политика возмещения расходов способствуют ускоренному внедрению инновационных хирургических инструментов ГПБ по всей территории США.

Обзор европейского рынка хирургических устройств для гепатопанкреатобилиарной хирургии (ГПБ)

Прогнозируется, что рынок хирургических устройств для гепатопанкреатобилиарной хирургии (ГПБ) в Европе значительно расширится в ближайшие годы, чему будет способствовать ряд ключевых факторов. Старение населения по всей Европе привело к росту распространенности рака гепатобилиарной системы и связанных с ним заболеваний, что повышает спрос на передовые хирургические вмешательства. Кроме того, постоянные инвестиции в инфраструктуру здравоохранения и передовые медицинские технологии позволяют поставщикам медицинских услуг внедрять сложные хирургические устройства для ГПБ, которые улучшают результаты хирургических вмешательств и безопасность пациентов. Ведущие европейские страны, такие как Германия, Франция, Италия и Великобритания, лидируют в этом росте, поддерживаемые своими надежными системами здравоохранения и активными государственными инициативами, направленными на инновации в лечении рака, малоинвазивную хирургию и повышение точности хирургических операций. Эти факторы в совокупности способствуют сильной и устойчивой траектории роста рынка в регионе.

Обзор рынка хирургических устройств для гепатопанкреатобилиарной хирургии (ГПБ) в Германии

Рынок хирургических устройств для гепатопанкреатобилиарной хирургии (ГПБ) в Германии стал лидером на европейском рынке хирургических устройств ГПБ, заняв наибольшую долю выручки около 28,7% в 2024 году. Это доминирование на рынке объясняется передовой и всеобъемлющей системой здравоохранения страны, которая включает в себя высокую плотность специализированных хирургических центров ГПБ, оснащенных новейшими хирургическими технологиями. Кроме того, правительство Германии активно продвигает инновации в лечении рака и хирургических методах посредством финансирования и политики поддержки, которая поощряет постоянное внедрение передовых хирургических устройств ГПБ. Устойчивая ориентация страны на исследования и разработки, наряду с хорошо структурированной системой возмещения расходов, позволяет поставщикам медицинских услуг легко инвестировать в самые современные хирургические решения, способствуя устойчивому росту рынка.

Обзор рынка хирургических устройств для гепатопанкреатобилиарной хирургии в Италии

Ожидается, что рынок хирургических инструментов для гепатопанкреатобилиарной хирургии (ГПБ) в Италии продемонстрирует самые высокие среднегодовые темпы роста – около 12,6% в прогнозируемый период, что отражает растущую осведомленность населения о заболеваниях ГПБ и их ранней диагностике. Этот рост также обусловлен быстрым внедрением в стране малоинвазивных хирургических процедур, подкрепленным увеличением инвестиций в модернизацию хирургических отделений больниц как в городских, так и в сельских районах. Ожидается, что государственные реформы здравоохранения, направленные на расширение доступа к передовым медицинским технологиям и расширение медицинских услуг за пределы мегаполисов, значительно увеличат спрос на хирургические инструменты для ГПБ в Италии.

Обзор рынка хирургических устройств для гепатопанкреатобилиарной хирургии (ГПБ) в Азиатско-Тихоокеанском регионе

Рынок хирургических инструментов для гепатопанкреатобилиарной хирургии (ГБХ) в Азиатско-Тихоокеанском регионе, как ожидается, достигнет самых высоких среднегодовых темпов роста в 24% в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, ростом располагаемых доходов населения и продолжающимся технологическим прогрессом, особенно в таких странах, как Китай, Япония и Индия. В регионе наблюдается значительное расширение инфраструктуры здравоохранения, чему способствуют проактивные государственные инициативы, направленные на улучшение качества лечения онкологических заболеваний и результатов хирургического лечения. Эти разработки способствуют повышению доступности и внедрению инновационных хирургических инструментов для ГБХ, включая роботизированные системы и передовые энергетические инструменты.

Обзор рынка хирургических устройств для гепатопанкреатобилиарной хирургии в Японии

Рынок хирургических инструментов для гепатопанкреатобилиарной хирургии (ГПБ) в Японии стремительно развивается благодаря высокотехнологичной медицинской культуре, росту численности пожилого населения и растущему спросу на удобные и эффективные хирургические решения. Медицинские учреждения страны постепенно интегрируют интеллектуальные хирургические технологии, такие как передовые методы визуализации и роботизированная ассистенция, в свои протоколы лечения для повышения точности и ускорения восстановления пациентов. Рост числа инициатив по созданию интеллектуальных больниц и государственная поддержка инноваций в области медицинских технологий также являются ключевыми факторами, способствующими росту этого сегмента рынка в Японии.

Обзор рынка хирургических устройств для гепатопанкреатобилиарной хирургии в Китае

Рынок хирургических устройств для гепатопанкреатобилиарной хирургии (ГПБ) в Китае в 2024 году занимал самую большую долю рынка в Азиатско-Тихоокеанском регионе благодаря растущему среднему классу, быстрой урбанизации и высокому уровню внедрения передовых медицинских технологий. Приверженность правительства модернизации здравоохранения, включая значительные инвестиции в специализированные центры ГПБ, стимулировала рост рынка. Страна также является крупным центром производства хирургических устройств ГПБ, что повысило их доступность и финансовую доступность. Высокая внутренняя конкуренция и экспортная активность дополнительно укрепляют лидирующие позиции Китая на региональном рынке хирургических устройств ГПБ.

Доля рынка хирургических устройств для операций на печени, поджелудочной железе и желчных протоках (ГПЖ)

Лидерами отрасли хирургических устройств для операций на печени, поджелудочной железе и желчных протоках (ГПЖ) являются в первую очередь хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Кук (США)

- Olympus Corporation (Япония)

- Б. Браун СЕ (Германия)

- TeleMed Systems, Inc. (США)

- Бостонская научная корпорация (США)

- Корпорация CONMED (США)

- BD (США)

- CooperSurgical Inc. (США)

- КАРЛ ШТОРЦ (Германия)

- Medorah Meditek Pvt. Ltd (Индия)

- STERIS plc (США)

- Корпорация FUJIFILM (Япония)

- Johnson & Johnson и ее филиалы (США)

Последние разработки на мировом рынке хирургических устройств для гепатопанкреатобилиарной хирургии (ГПБ)

- В июне 2021 года компания Ethicon (Johnson & Johnson) выпустила на рынок изогнутый силер тканей ENSEAL X1 Curved Jaw Tissue Sealer – усовершенствованный биполярный энергетический аппарат, в маркетинговой документации и инструкции по применению которого особое внимание уделяется адаптивному распознаванию тканей, улучшенной герметизации и эргономике, направленным на повышение эффективности процедур при лапароскопических/открытых операциях – классе технологий, широко применяемых в сложных хирургических операциях на мягких тканях, включая операции на печени и желчных протоках. Этот запуск продукта задокументирован в пресс-материалах Ethicon/J&J и в отраслевых публикациях и актуален, поскольку инструменты для биполярного/энергетического силера являются основными расходными материалами при резекции брюшной полости.

- В мае 2024 года компания Ethicon (J&J MedTech) выпустила резак ECHELON LINEAR, который описывается как первый в своем роде линейный сшивающий аппарат, сочетающий в себе 3D-сшивание и технологию захвата поверхности (Gripping Surface Technology, GST). Ethicon сообщает о клинических и лабораторных данных, демонстрирующих снижение несостоятельности скрепочных швов в ходе первоначальных исследований, и объявила о выходе на рынок США. Линейные резцы и сшивающие аппараты играют ключевую роль при транссекциях печени и поджелудочной железы, а также при наложении анастомозов, поэтому этот запуск устройства стал важным для хирургов, специализирующихся на печеночной и поджелудочной железах, и операционных бригад.

- В феврале 2024 года компания CMR Surgical анонсировала vLimeLite — интегрированное обновление флуоресцентной/ICG визуализации для своей роботизированной системы Versius (Versius Plus), которое позволяет хирургам визуализировать сигнал индоцианина зелёного (ICG) в нескольких режимах просмотра (наложение/оттенки серого, выбор цветов). CMR позиционировала его как первого хирургического робота с маркировкой CE и интегрированной функцией ICG; флуоресценция ICG непосредственно способствует идентификации анатомических структур желчных протоков, перфузии печени и картированию сосудов — всё это крайне важно для процедур HPB.

- В апреле 2024 года (и в 2025 году) компания Intuitive и несколько крупных медицинских учреждений расширили внедрение и клинические исследования систем da Vinci нового поколения (включая внедрение da Vinci SP в реальных условиях при инвазивных/сложных операциях на брюшной полости и внедрение новых моделей da Vinci). Несколько больниц сообщили о раннем внедрении и клинических исследованиях однопортовых и многопортовых платформ da Vinci для сложных операций на поджелудочной железе и печени, что отражает растущее признание роботизированных малоинвазивных подходов к холедохолитиазу.

- В феврале 2025 года компания AdventHealth (Тампа и другие центры) объявила о начале клинических инициатив/испытаний с использованием системы da Vinci SP (с одним портом) для сложных резекций поджелудочной железы, желудка, желчного пузыря и других отделов верхнего отдела брюшной полости (включая случаи поджелудочной железы), что наглядно демонстрирует активную проспективную клиническую оценку роботизированных подходов SP при патологии HPB.

- В мае 2025 года компания Medtronic сообщила о первых коммерческих операциях с использованием роботизированной хирургической системы Hugo (РАХ) в Корее. Компания отметила, что Hugo использовался для простатэктомии и панкреатодуоденэктомии в первом центре, что свидетельствует о проведении испытаний/применения Hugo при сложных гепатопанкреатобилиарных операциях (панкреатодуоденэктомия является канонической операцией по удалению брюшной полости). Это знаменует собой важную коммерческую веху для нового продукта в области РАХ, применяемого при сложнейших случаях РАХ.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.