Global Hereditary Cancer Testing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.18 Billion

USD

13.67 Billion

2025

2033

USD

5.18 Billion

USD

13.67 Billion

2025

2033

| 2026 –2033 | |

| USD 5.18 Billion | |

| USD 13.67 Billion | |

| % | |

|

Глобальный рынок наследственного тестирования на рак по типу теста (множественный набор панелей и генетический тест с одним сайтом), тип диагностики (биопсия, визуализация и лабораторные тесты), технология (секвенирование, полимеразная цепная реакция (ПЦР) и микрочипы), тип заболевания (синдром наследственной молочной железы и яичников, синдром коровы, синдром Линча, синдром наследственной лейкемии и гематологических злокачественных опухолей, семейный аденоматозный полипоз, синдром Ли-Фраумени, болезнь фон Гиппеля-Линдау и синдром множественных эндокринных неоплазий (MEN)), конечный пользователь (больницы, клиники, лаборатории, радиологические центры, диагностические центры и другие), канал распределения (прямой нежный и розничные продажи) - Отраслевые тенденции и прогноз до 2033 года

Рынок наследственных тестов на ракОбзор

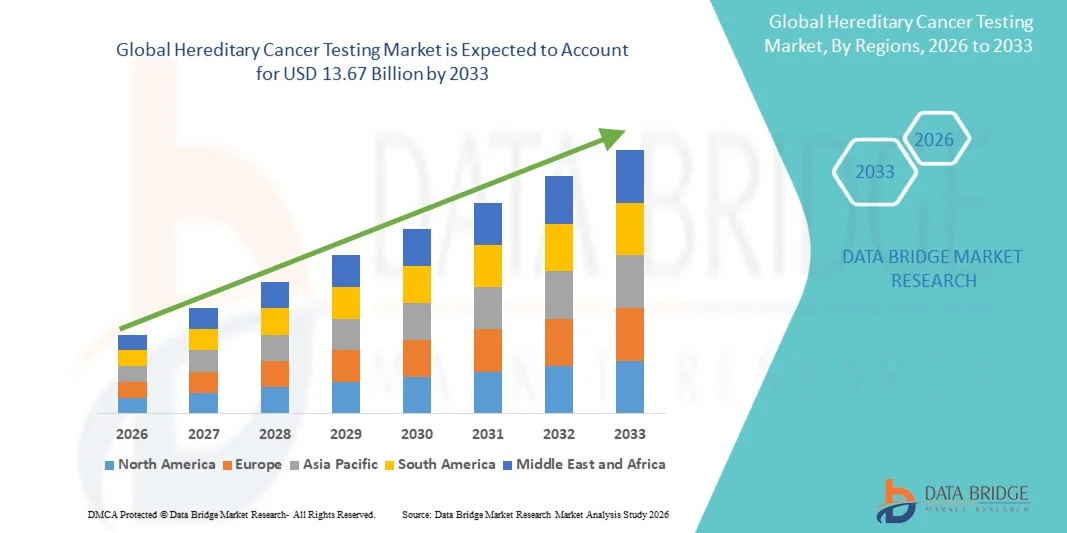

Рынок наследственного тестирования на рак был оценен как5,18 млрд долларов в 2025 годуи, по прогнозам, достигнет$13,67 млрд к 2033 годуРастущий в aCAGR 12,9% с 2026 по 2033 годРынок демонстрирует сильный рост, обусловленный увеличением распространенности наследственных раковых заболеваний, повышением осведомленности о тестировании генетической предрасположенности и расширением внедрения секвенирования следующего поколения (NGS) и многогенного панельного тестирования в клинических условиях.

Растущее бремя рака молочной железы, яичников, колоректального рака и рака предстательной железы, наряду с расширением рекомендаций по скринингу на основе семейной истории, значительно повышает спрос на раннюю и профилактическую генетическую диагностику. Кроме того, достижения в области геномных технологий, снижение затрат на секвенирование и интеграция инструментов интерпретации на основе ИИ повышают точность и доступность тестов. Поддерживающие правительственные инициативы в области прецизионной медицины в сочетании с расширением охвата возмещением на развитых рынках еще больше ускоряют клиническое внедрение наследственного тестирования на рак во всем мире.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке наследственного тестирования рака с самой большой долей дохода в 48,62% в 2025 году, чему способствовали высокая осведомленность о генетическом тестировании, сильная инфраструктура здравоохранения и широкое внедрение диагностики на основе NGS.

- Сегмент Multi Panel Set возглавил рынок с долей 63,8% в 2025 году, что обусловлено его способностью анализировать несколько генов восприимчивости к раку одновременно в одном рабочем процессе.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 14,9% с 2026 по 2033 год, чему способствует рост распространенности рака, улучшение доступности геномных тестов и расширение инициатив в области точной медицины в таких странах, как Китай, Индия и Япония.

- Генетический сайт Тест является самым быстрорастущим типом теста, который, по прогнозам, регистрирует CAGR в 8,7%, что отражает рост спроса на целевое тестирование мутаций в семьях с известными генетическими вариантами.

- Сегмент лабораторных тестов доминировал в категории типа диагностики с долей дохода 71,4% в 2025 году, во главе с его центральной ролью в молекулярной диагностике и рабочих процессах геномного секвенирования.

- На долю секвенирования приходится 58,9% рынка, что предпочтительнее широкого внедрения секвенирования следующего поколения (NGS) для комплексного геномного профилирования.

- Сегмент синдрома Линча является самой быстрорастущей категорией заболеваний с CAGR 9,3%, что обусловлено увеличением инициатив по скринингу колоректального рака и универсальных программ тестирования опухолей.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $5,18 млрд.

- Ожидаемая рыночная стоимость (2033): 13,67 млрд долларов США

- Прогноз CAGR (2026–2033): 12,9%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок наследственных тестов на ракСегментация

|

Атрибуты |

Наследственное тестирование рака ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Мириады генетики(США) •Natera, Inc.(США) •Illumina, Inc.(США) •Guardant Health, Inc.(США) •Квест-диагностика Incorporated(США) Labcorp (США) Fulgent Genetics, Inc. (США) Roche Holding AG (Швейцария) Thermo Fisher Scientific Inc. (США) QIAGEN (Германия) Agilent Technologies, Inc. (США) Bio-Rad Laboratories, Inc. (США) BGI Genomics Co., Ltd. (Китай) SOPHiA GENETICS SA (Швейцария) Veracyte, Inc. (США) Personalis, Inc. (США) Tempus AI, Inc. (США) Twist Bioscience Corporation (США) 10x Genomics, Inc. (США) GeneDx Holdings Corp. (США) |

|

Рыночные возможности |

· Расширение популяционных программ геномного скрининга Интеграция инструментов интерпретации вариантов на основе ИИ с платформами NGS Растущее внедрение профилактической онкологии на развивающихся рынках |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Наследственные тенденции рынка тестирования на рак

Тенденция: расширение программ генетического скрининга на основе населения

Системы здравоохранения и государственные органы все чаще переходят от селективного тестирования на основе симптомов к крупномасштабным программам генетического скрининга населения, направленным на выявление наследственного риска рака на ранней стадии. Эта трансформация обусловлена растущим бременем рака с сильными генетическими связями, такими как рак молочной железы, яичников, колоректального рака и рака предстательной железы, где раннее выявление значительно улучшает результаты выживаемости. Интеграция секвенирования следующего поколения (NGS), автоматизированной классификации вариантов и интерпретации генома с помощью ИИ позволяет проводить высокопроизводительный скрининг с улучшенной точностью и меньшим временем оборота. Например, национальные инициативы в области геномного здравоохранения в таких странах, как Великобритания и Финляндия, активно расширяют наследственный скрининг рака в рамках программ точной медицины, стремясь интегрировать оценку генетического риска в рутинные пути здравоохранения для раннего вмешательства и долгосрочной профилактики рака.

Наследственное тестирование рака динамика рынка

Ключевой фактор рынка: растущее внедрение точной онкологии и профилактической диагностики

Растущий глобальный сдвиг в сторону точной онкологии является основным фактором, ускоряющим спрос на наследственное тестирование на рак, поскольку медицинские работники все чаще сосредотачиваются на выявлении мутаций зародышевой линии, которые способствуют восприимчивости к раку. В отличие от традиционной диагностики, которая фокусируется на выявлении заболевания после начала, наследственное тестирование позволяет прогнозировать риск и проводить профилактические вмешательства, позволяя клиницистам разрабатывать персонализированные стратегии мониторинга и лечения. Это особенно важно при раке, связанном с BRCA, раке молочной железы и яичников и колоректальном раке, связанном с синдромом Линча, где ранняя идентификация значительно снижает риск смертности. Например, ведущие онкологические центры в Соединенных Штатах и Германии включили оценку наследственного риска в рутинные пути лечения рака, гарантируя, что пациенты с высоким риском проходят генетическое тестирование наряду с процессами диагностики и планирования лечения.

Ключевые ограничения: высокая стоимость и ограниченная доступность на развивающихся рынках

Значительной проблемой на рынке наследственного тестирования на рак является высокая стоимость, связанная с передовыми геномными технологиями, включая платформы секвенирования следующего поколения, инфраструктуру биоинформатики и квалифицированные услуги генетического консультирования. Эти ценовые барьеры делают комплексное наследственное тестирование менее доступным в странах с низким и средним уровнем дохода, где системы здравоохранения часто отдают приоритет лечению острых и инфекционных заболеваний, а не профилактическому геномному скринингу. Кроме того, ограниченные страховые полисы для генетического тестирования еще больше ограничивают усыновление, особенно в развивающихся регионах, где расходы на здравоохранение остаются высокими. Нехватка квалифицированных генетических консультантов и специализированных молекулярно-диагностических лабораторий также ограничивает возможность предоставления точной интерпретации и последующего ухода после тестирования.

Например, больницы в некоторых частях Южной Азии и Африки к югу от Сахары по-прежнему зависят от тестирования BRCA или аутсорсинга лабораторных услуг из-за ограничений доступности и ограниченной местной геномной инфраструктуры, что задерживает более широкое внедрение профилактической генетики рака.

Ключевые возможности рынка: расширение децентрализованных, превентивных и генетических тестовых экосистем с поддержкой ИИ

Основная возможность на рынке наследственного тестирования рака заключается в быстром расширении децентрализованных и цифровых экосистем генетического тестирования, которые улучшают доступность, доступность и время обращения к пациентам. Традиционная модель госпитального генетического тестирования постепенно смещается в сторону гибридных путей ухода, которые объединяют сбор образцов на дому, телегенетические консультации и облачные платформы геномного анализа. Эта эволюция значительно расширяет доступный пул пациентов, уменьшая зависимость от крупных центров третичного ухода и специализированных онкологических учреждений. В то же время растущая интеграция искусственного интеллекта и машинного обучения в геномную интерпретацию создает новые возможности для повышения точности классификации вариантов, снижения ручной нагрузки и сокращения сроков диагностики. Инструменты на основе ИИ все чаще используются для интерпретации сложных мультигенных данных, выявления редких патогенных вариантов и поддержки принятия клинических решений при оценке риска наследственного рака.

Наследственное тестирование рынка рака

Рынок наследственного тестирования на рак сегментирован на основе типа теста, типа диагностики, технологии, типа заболевания, конечного пользователя и канала распространения.

- Тип испытания

На основе типа теста рынок наследственного тестирования на рак разделен на несколько групп и один генетический тест. Сегмент Multi Panel Set доминировал на рынке с долей 63,8% в 2025 году из-за его способности анализировать несколько генов восприимчивости к раку одновременно в одном рабочем процессе. Этот подход значительно повышает диагностическую эффективность и поддерживает комплексное профилирование риска наследственных видов рака, таких как рак молочной железы, яичников и колоректальный рак. Он широко используется в программах точной онкологии в больницах и диагностических лабораториях. Растущая зависимость от платформ секвенирования следующего поколения (NGS) еще больше усиливает его доминирование. Врачи предпочитают многопанельное тестирование для его более высокой клинической урожайности по сравнению с одногенными подходами. Растущее внедрение персонализированной медицины и программ геномного скрининга продолжает укреплять лидерство сегмента.

Единый генетический сайт Ожидается, что в течение прогнозируемого периода сегмент тестирования будет демонстрировать самый быстрый рост на уровне CAGR 8,7% из-за растущего спроса на целевое тестирование мутаций в семьях с известными генетическими вариантами. В основном используется для каскадного скрининга родственников пострадавших лиц. Более низкая стоимость, более быстрое время обработки и простота эксплуатации делают его очень подходящим для последующего генетического подтверждения. Расширение услуг генетического консультирования и программ информирования о наследственном раке ускоряют процесс принятия. Расширение использования в рамках профилактического здравоохранения способствует дальнейшему росту. Рекомендации врачей по тестированию семейных мутаций продолжают укреплять спрос во всем мире.

- По типу диагностики

На основе типа диагностики рынок наследственного тестирования рака подразделяется на биопсию, визуализацию и лабораторные тесты. Сегмент Lab Tests доминировал на рынке с долей 71,4% в 2025 году благодаря своей центральной роли в молекулярной диагностике и рабочих процессах геномного секвенирования. Лабораторное тестирование остается золотым стандартом для наследственного выявления рака из-за его высокой точности и воспроизводимости. Передовые геномные лаборатории с высокопроизводительными платформами секвенирования широко развернуты в больницах и диагностических центрах. Увеличение инвестиций в молекулярно-диагностическую инфраструктуру еще больше усиливает доминирование сегмента. Интеграция средств автоматизации и биоинформатики повышает эффективность и масштабируемость. Сильная зависимость от лабораторных онкологических рабочих процессов продолжает укреплять ее лидирующие позиции.

Ожидается, что в течение прогнозируемого периода сегмент визуализации зафиксирует самый быстрый рост на уровне CAGR 9,1% из-за растущей интеграции передовых методов визуализации с оценкой генетического риска. Такие технологии, как МРТ, КТ и ПЭТ, все чаще используются для наблюдения за наследственными раковыми популяциями высокого риска. ИИ-аналитика изображений улучшает раннее обнаружение и точность стратификации рисков. Гибридные диагностические подходы, сочетающие визуализацию и геномику, приобретают сильное клиническое признание. Расширение программ скрининга для генетически предрасположенных лиц также способствует усыновлению. Постоянные достижения в области разрешения изображений и функциональных методов визуализации способствуют быстрому росту.

- По технологии

На основе технологии рынок наследственного тестирования рака сегментирован на секвенирование, полимеразную цепную реакцию (ПЦР) и микрочипы. Сегмент секвенирования доминировал на рынке с долей 58,9% в 2025 году из-за широкого внедрения секвенирования следующего поколения (NGS) для комплексного геномного профилирования. Секвенирование позволяет одновременно выявлять множественные мутации, связанные с раком, что делает его наиболее эффективным диагностическим подходом. Снижение затрат на секвенирование и улучшение пропускной способности ускоряют глобальное внедрение. Фармацевтические компании и исследовательские учреждения в значительной степени полагаются на секвенирование для исследований онкологии и разработки точной медицины. Постоянные достижения в области платформ секвенирования и биоинформатики еще больше укрепляют лидерство на рынке.

Сегмент ПЦР, как ожидается, зафиксирует самый быстрый рост на уровне CAGR 8,4% в течение прогнозируемого периода из-за его доступности, скорости и простоты в обнаружении известных генетических мутаций. Достижения ПЦР в реальном времени повышают чувствительность и диагностическую точность. Он широко используется в децентрализованных лабораториях и обычных приложениях для скрининга. Растущий спрос на быстрое и экономически эффективное генетическое тестирование стимулирует принятие. Расширение использования в странах с формирующейся рыночной экономикой и местах оказания медицинской помощи еще больше ускоряет рост.

- По типу болезни

На основе типа заболевания рынок наследственного тестирования рака подразделяется на наследственный синдром рака молочной железы и яичников, синдром Коудена, синдром Линча, синдромы наследственной лейкемии и гематологических злокачественных опухолей, семейный аденоматозный полипоз (FAP), синдром Ли-Фраумени, болезнь фон Гиппеля-Линдау и синдромы множественных эндокринных неоплазий (MEN). Сегмент наследственного рака молочной железы и яичников доминировал на рынке с долей 34,7% в 2025 году из-за высокой распространенности мутаций BRCA1 и BRCA2 во всем мире. Сильные клинические рекомендации и широко распространенные рекомендации по скринингу значительно повышают эффективность тестирования. Профилактические онкологические программы и достижения в области целевой терапии еще больше усиливают спрос. Проверка семейной истории остается ключевым фактором. Расширяющиеся инициативы в области точной медицины продолжают укреплять ее доминирующее положение.

Сегмент синдрома Линча, как ожидается, зафиксирует самый быстрый рост на уровне CAGR 9,3% в течение прогнозируемого периода из-за увеличения инициатив по скринингу колоректального рака и универсальных программ тестирования опухолей. Повышение осведомленности врача о мутациях гена восстановления несоответствия улучшает показатели диагностики. Расширение использования многогенного панельного тестирования повышает эффективность обнаружения. Улучшение системы возмещения расходов в развитых системах здравоохранения способствует дальнейшему внедрению. Растущая интеграция геномного тестирования в рутинное лечение рака ускоряет расширение сегмента.

- Конечный пользователь

На основе конечного пользователя рынок наследственного тестирования рака сегментируется на больницы, клиники, лаборатории, радиологические центры, диагностические центры и другие. Сегмент госпиталей доминировал на рынке с долей 45,6% в 2025 году благодаря сильной интеграции онкологических услуг с передовой инфраструктурой генетического тестирования. Больницы служат основными центрами диагностики рака, планирования лечения и генетического консультирования. Высокий приток пациентов и многопрофильные онкологические команды поддерживают большие объемы тестирования. Государственное финансирование и поддержка в области возмещения расходов еще более укрепляют процесс усыновления. Расширение использования прецизионной медицины в больничной онкологической помощи укрепляет лидерство на рынке.

Сегмент диагностических центров, как ожидается, зафиксирует самый быстрый рост на уровне CAGR в 9,0% в течение прогнозируемого периода из-за растущего спроса на специализированные услуги генетического тестирования. Независимые диагностические цепочки быстро расширяются на мировых рынках. Аутсорсинг услуг тестирования из больниц значительно повышает спрос. Эти центры предлагают более быстрое время обработки и экономически эффективные решения для тестирования. Принятие передовых технологий секвенирования и молекулярной диагностики растет на отдельных объектах. Растущее предпочтение потребителей доступных и доступных услуг тестирования способствует быстрому расширению.

- Дистрибьюторский канал

На основе канала распределения рынок наследственного тестирования на рак сегментирован на прямые тендерные и розничные продажи. Сегмент Direct Tender доминировал на рынке с долей 68,5% в 2025 году из-за массовых закупок больницами, государственными системами здравоохранения и крупными диагностическими сетями. Эта модель обеспечивает экономичность, стандартизированные цепочки поставок и долгосрочные контрактные соглашения с производителями. Национальные программы скрининга и инициативы в области общественного здравоохранения в значительной степени зависят от систем прямых закупок. Сильные институциональные партнерства еще больше усиливают доминирование сегмента.

Сегмент розничных продаж, как ожидается, зафиксирует самый быстрый рост на уровне CAGR 10,2% в течение прогнозируемого периода из-за растущего внедрения наборов для генетического тестирования. Повышение осведомленности о наследственном риске рака стимулирует потребительский спрос на тестирование. Платформы электронной коммерции и цифрового здравоохранения расширяют доступность во всем мире. Улучшенные технологии сбора образцов на дому повышают удобство. Растущее доверие к услугам генетического тестирования, защищенным конфиденциальностью, еще больше ускоряет их внедрение. Повышение внимания к профилактическому здравоохранению продолжает поддерживать сильный импульс роста.

Региональный анализ рынка наследственных тестов на рак

Северная Америка доминировала на рынке наследственного тестирования рака с самой большой долей дохода в 48,62% в 2025 году, чему способствовали высокая осведомленность о генетическом тестировании, сильная инфраструктура здравоохранения и широкое внедрение диагностики на основе NGS. Регион выигрывает от хорошо зарекомендовавших себя программ скрининга рака, благоприятной политики возмещения и высокой осведомленности о генетической предрасположенности к раку среди пациентов и поставщиков медицинских услуг. Расширение интеграции прецизионной медицины в онкологическую помощь, наряду с широким распространением мультигенных панельных испытаний, еще больше укрепляет рост рынка. Постоянные инвестиции в геномные исследования и расширение использования профилактического генетического тестирования в клинической практике продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Наследственное исследование рынка рака в США

Рынок наследственного тестирования рака в США демонстрирует сильный рост из-за высокой распространенности рака, развитой инфраструктуры геномного тестирования и широкого внедрения методов точной онкологии. Широкое присутствие ведущих диагностических лабораторий и биотехнологических компаний ускоряет доступ к мультигенным панельным испытаниям и технологиям секвенирования следующего поколения. Благоприятная политика возмещения и хорошо зарекомендовавшие себя услуги генетического консультирования способствуют дальнейшему расширению рынка. Повышение осведомленности о раке, связанном с синдромом Линча, стимулирует профилактический скрининг. Кроме того, растущая интеграция наследственного тестирования на рак в рутинные онкологические рабочие процессы и расширение использования в принятии решений о персонализированном лечении продолжают укреплять спрос на рынке по всей стране.

Наследственное исследование рынка рака в Европе

Европейский рынок наследственного тестирования на рак остается основным источником глобальных доходов, чему способствуют сильные системы здравоохранения, поддерживаемые правительством программы скрининга рака и растущее внедрение передовой геномной диагностики. Широкое внедрение профилактических онкологических инициатив и структурированных рекомендаций по генетическому тестированию способствует росту рынка в регионе. Расширение использования мультигенных панелей и платформ секвенирования следующего поколения в больницах и диагностических центрах способствует раннему выявлению риска развития рака. Сильная нормативная база, способствующая безопасности пациентов и качеству данных, еще больше укрепляет надежность рынка. Кроме того, растущее внимание к точной медицине и расширение сотрудничества в области исследований продолжают поддерживать устойчивое внедрение наследственных тестов на рак по всей Европе.

Наследственное исследование рынка рака в Великобритании

Рынок наследственного тестирования на рак в Великобритании переживает устойчивый рост, поддерживаемый программами скрининга рака Национальной службы здравоохранения (NHS) и растущей интеграцией геномной медицины в общественное здравоохранение. Растущее внедрение многогенного панельного тестирования на наследственный рак молочной железы, яичников и колоректального рака улучшает показатели раннего выявления. Расширение доступа к услугам генетического консультирования еще больше повышает осведомленность пациентов и их участие в тестировании. Инвестиции в геномные исследования через национальные инициативы укрепляют диагностические возможности. Кроме того, более широкое использование технологий секвенирования следующего поколения и структурированных реферальных путей в рамках онкологической помощи способствуют повышению эффективности и доступности услуг наследственного тестирования на рак в стране.

Наследственное исследование рынка рака в Германии

Рынок наследственного тестирования рака в Германии неуклонно расширяется благодаря мощной инфраструктуре клинических исследований, передовым диагностическим лабораториям и высокому внедрению технологий молекулярно-генетического тестирования. Устоявшаяся система здравоохранения страны поддерживает широкое использование наследственного скрининга рака в онкологии и профилактических учреждениях. Расширение применения секвенирования следующего поколения и диагностики на основе биоинформатики повышает точность обнаружения мутаций. Сильное внимание к раннему выявлению рака и профилактическому здравоохранению стимулирует спрос в больницах и специализированных диагностических центрах. Кроме того, растущие инвестиции в точную медицину и постоянные инновации в геномных технологиях еще больше ускоряют рост рынка в Германии.

Азиатско-Тихоокеанское наследственное исследование рынка рака

Ожидается, что рынок наследственного тестирования рака в Азиатско-Тихоокеанском регионе будет быстро расти, что обусловлено ростом бремени рака, улучшением инфраструктуры здравоохранения и повышением осведомленности о преимуществах генетического тестирования. Расширение внедрения секвенирования следующего поколения и многогенного панельного тестирования в больницах и диагностических лабораториях значительно повышает спрос на рынке. Правительственные инициативы, способствующие раннему выявлению рака и профилактическому здравоохранению, еще больше поддерживают региональный рост. Увеличение инвестиций в геномные исследования и развитие биотехнологий укрепляет диагностические возможности. Кроме того, растущее присутствие международных диагностических компаний и растущая доступность решений для тестирования ускоряют расширение рынка в странах с развивающейся экономикой в регионе.

Японский рынок наследственного тестирования на рак

Японский рынок наследственного тестирования на рак демонстрирует устойчивый рост благодаря сильной инфраструктуре здравоохранения, передовым диагностическим технологиям и растущему акценту на точную медицину. Высокое внедрение геномного тестирования в онкологической помощи улучшает раннее выявление наследственных синдромов рака. Расширение использования платформ секвенирования следующего поколения в больницах и научно-исследовательских учреждениях еще больше повышает точность диагностики. Государственная поддержка инициатив в области геномной медицины и структурированных программ скрининга рака также способствует развитию рынка. Кроме того, повышение осведомленности врачей и пациентов о генетических факторах риска способствует устойчивому внедрению услуг по наследственному тестированию на рак в стране.

Китайский рынок наследственного тестирования на рак

Рынок наследственного тестирования рака в Китае быстро растет, что обусловлено ростом заболеваемости раком, расширением инфраструктуры здравоохранения и увеличением внимания правительства к раннему выявлению заболеваний. Быстрое внедрение геномных платформ с поддержкой ИИ и технологий секвенирования следующего поколения значительно расширяет возможности тестирования. Растущие инвестиции в исследования в области точной медицины и биотехнологии еще больше укрепляют диагностическую экосистему. Расширение осведомленности о рисках наследственного рака среди городского населения повышает спрос на профилактическое генетическое тестирование. Кроме того, растущая доступность экономически эффективных решений для тестирования и сильное расширение частных диагностических цепочек позиционируют Китай как один из самых быстрорастущих рынков в мире.

Наследственная доля рынка тестирования на рак

Индустрия наследственного тестирования на рак в основном возглавляется хорошо известными компаниями, в том числе:

- Myriad Genetics (США)

- Natera, Inc. (США)

- Illumina, Inc. (США)

- Guardant Health, Inc. (США)

- Quest Diagnostics Incorporated (США)

- Labcorp (США)

- Fulgent Genetics, Inc. (США)

- Roche Holding AG (Швейцария)

- Thermo Fisher Scientific Inc. (США)

- QIAGEN (Германия)

- Agilent Technologies, Inc. (США)

- Bio-Rad Laboratories, Inc. (США)

- BGI Genomics Co., Ltd. (Китай)

- SOPHiA GENETICS SA (Швейцария)

- Veracyte, Inc. (США)

- Personalis, Inc. (США)

- Tempus AI, Inc. (США)

- Twist Bioscience Corporation (США)

- 10x Genomics, Inc. (США)

- GeneDx Holdings Corp. (США)

Последние события на рынке наследственного тестирования на рак

- В июле 2024 года Labcorp объявила о приобретении отдельных активов Invitae, крупного поставщика услуг наследственного рака и генетического тестирования, для укрепления своих позиций в передовой диагностике и точной онкологии. Приобретение усиливает портфель генетического тестирования Labcorp, особенно в онкологии, редких заболеваниях и оценке риска наследственного рака. Он также обеспечивает постоянный доступ к ключевым услугам Invitae по наследственному тестированию на рак для пациентов и поставщиков. Это развитие отражает продолжающуюся консолидацию в отрасли генетического тестирования для расширения масштабов и возможностей обслуживания.

- В январе 2023 года Illumina объявила о запуске своей NovaSeq X Series, платформы секвенирования следующего поколения, предназначенной для значительного улучшения геномной пропускной способности и снижения затрат на секвенирование. Система укрепляет крупномасштабные геномные приложения, включая наследственное тестирование на рак и многогенный панельный анализ. Это позволяет быстрее и точнее выявлять генетические мутации, связанные с раком, в клинических и исследовательских условиях. Этот запуск поддерживает быстрое расширение прецизионной медицины и популяционный генетический скрининг.

- В июне 2023 года Национальная комплексная онкологическая сеть (NCCN) обновила свои руководящие принципы клинической практики, чтобы расширить рекомендации по наследственному генетическому тестированию рака. Обновленные руководящие принципы расширяют право на тестирование при раке, таком как рак молочной железы, яичников, колоректальный и рак, связанный с синдромом Линча. Это увеличивает использование многогенного панельного тестирования для людей с личной или семейной историей рака. Это обновление значительно расширяет популяцию пациентов, имеющих право на генетический скрининг и профилактические онкологические услуги.

- В сентябре 2022 года GRAIL объявила о расширении доступности своего теста раннего выявления рака Galleri в Соединенных Штатах для клинического использования. Тест использует расширенное геномное секвенирование и машинное обучение для обнаружения сигналов рака из одного образца крови. Он поддерживает раннее выявление нескольких типов рака, дополняя стратегии оценки риска наследственного рака. Это расширение способствует внедрению методов жидкой биопсии и диагностики на основе генома.

- В октябре 2021 года Natera расширила внедрение наследственного теста на рак Empower, расширив доступ к генетическому скринингу для оценки риска наследственного рака. Тест анализирует несколько генов, связанных с наследственными синдромами рака, включая рак молочной железы, яичников, колоректального и эндометрия. Он поддерживает раннюю идентификацию лиц с высоким риском для профилактического ухода и планирования лечения. Это расширение отражает растущий спрос на многогенные панельные испытания в клинической онкологической практике.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.