Global Hidradenitis Suppurativa Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

799.90 Billion

USD

1,154.47 Billion

2024

2032

USD

799.90 Billion

USD

1,154.47 Billion

2024

2032

| 2025 –2032 | |

| USD 799.90 Billion | |

| USD 1,154.47 Billion | |

| % | |

|

Сегментация мирового рынка лечения гнойного гидраденита по клиническим стадиям (стадия 1 по Херли, стадия 2 по Херли и стадия 3 по Херли), типу лечения (лекарства, хирургия и другие), способу применения (перорально, местно и другие), конечным пользователям (больницы, уход на дому, специализированные клиники и другие), каналу сбыта (больничная аптека, интернет-аптека, розничная аптека и другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка лечения гнойного гидраденита

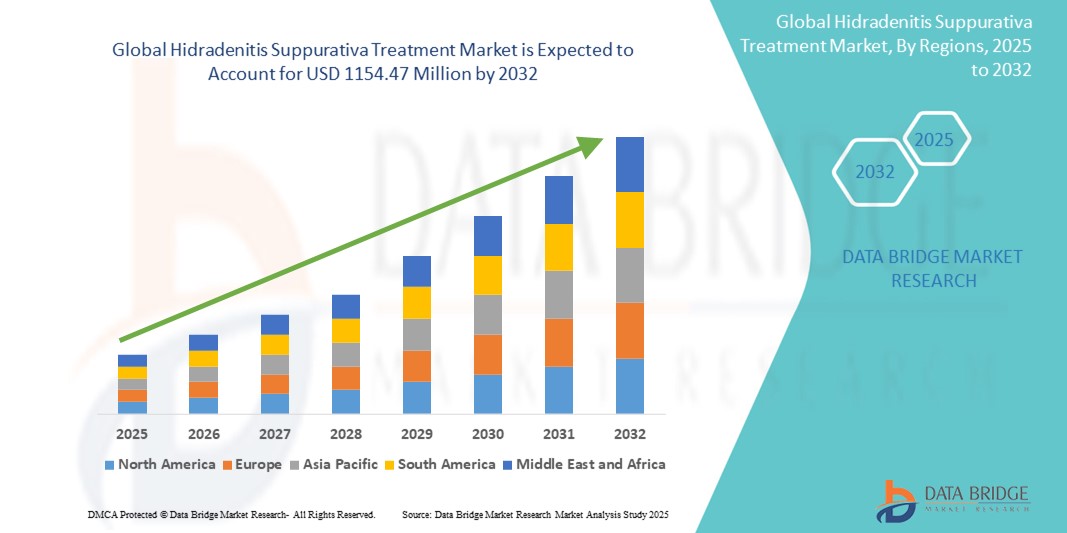

- Объем мирового рынка лечения гнойного гидраденита в 2024 году оценивался в 799,49 млн долларов США , а к 2032 году, как ожидается, достигнет 1154,47 млн долларов США , при среднегодовом темпе роста 4,70% в прогнозируемый период.

- Этот рост обусловлен повышением осведомленности о хронических заболеваниях кожи, ростом спроса на биологические препараты и улучшением доступа к дерматологической помощи.

Анализ рынка лечения гнойного гидраденита

- Гидраденит суппуративный (ГГ) — это болезненное, длительно текущее заболевание кожи, характеризующееся воспаленными узелками и абсцессами.

- Рынок лечения гипертрофированного гидраденита демонстрирует устойчивый рост из-за растущего уровня диагностики, спроса на таргетную терапию и увеличения количества клинических испытаний, оценивающих биологические препараты.

- Северная Америка доминирует на рынке лечения гнойного гидраденита с долей рынка около 43,2%, что обусловлено развитой инфраструктурой дерматологии, высокой осведомленностью о лечении и сильными структурами возмещения расходов.

- Прогнозируется, что Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами и в настоящее время занимает предполагаемую долю рынка в 21,6%, что обусловлено ростом числа консультаций дерматологов, улучшением расходов на здравоохранение и повышением осведомленности о хронических заболеваниях кожи.

- Ожидается, что сегмент лекарственных препаратов займет долю рынка в 61,3%, что обусловлено растущим внедрением фармакологических методов лечения как для лечения острых обострений, так и для долгосрочного контроля гнойного гидраденита.

Область применения отчета и сегментация рынка лечения гнойного гидраденита

|

Атрибуты |

Лечение гнойного гидраденита. Ключевые сведения о рынке |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения гнойного гидраденита

« Расширение применения биологических препаратов при умеренных и тяжелых случаях ГГ»

- Биологическая терапия, в частности адалимумаб (Хумира), единственный одобренный FDA биологический препарат для лечения гнойного гидраденита (ГГ), в настоящее время является стандартным средством лечения умеренных и тяжелых случаев, воздействуя на ФНО-α для уменьшения воспаления и образования поражений.

- Клинические испытания изучают новые агенты, такие как секукинумаб (ингибитор IL-17) и бимекизумаб (ингибитор IL-17A/F), с данными фазы III, показывающими до 50% снижения количества абсцессов и узелков. Эти достижения расширяют возможности лечения за пределы традиционных антибиотиков (например, клиндамицина) и хирургии, что соответствует сдвигу рынка в сторону точной медицины для хронических воспалительных состояний

- Интеграция биологических препаратов в рекомендации по лечению гидраденита, поддерживаемая EHSF (Европейским фондом по борьбе с суппуративным гидраденитом), улучшает результаты лечения пациентов и снижает зависимость от инвазивных процедур.

- Продолжающиеся исследования ингибиторов ИЛ-23, таких как гуселькумаб, еще больше расширяют биологический арсенал, давая надежду на лечение рефрактерных случаев.

- Например , в 2024 году исследование SUNSHINE фазы III компании Novartis для секукинумаба продемонстрировало показатель HiSCR (клинический ответ на гнойный гидраденит) 45% в течение 16 недель у пациентов с умеренным и тяжелым гидраденитом, что побудило EMA обсудить одобрение препарата в начале 2025 года.

- Растущее использование биологических препаратов, таких как адалимумаб, и новых ингибиторов ИЛ-17/ИЛ-23 преобразует лечение гипертрофированного гидраденита, улучшая результаты лечения тяжелых случаев и стимулируя расширение рынка за счет таргетной терапии.

Динамика рынка лечения гнойного гидраденита

Водитель

«Рост частоты диагностики и включение HS в руководства по дерматологии»

- Повышение осведомленности через группы защиты прав пациентов и дерматологические кампании повысило показатели диагностики HS, распространенность которого оценивается в 1–4% во всем мире. Стандартизация диагностических критериев, таких как система стадирования Hurley и оценка IHS4, в руководствах Американской академии дерматологии (AAD) и EHSF способствовала более раннему выявлению в первичной и специализированной медицинской помощи

- Это привело к более широкому использованию методов лечения, особенно биологических препаратов и комбинированной терапии, что способствовало росту рынка в развитых регионах.

- Кампании общественного здравоохранения, такие как месяц осведомленности HS Foundation 2023, снизили стигматизацию, побуждая пациентов обращаться за помощью. Улучшенные диагностические инструменты, включая ультразвук для оценки поражений, повышают точность, еще больше поддерживая спрос на лечение

- Например , в рамках инициативы AAD 2024 года было обучено 2000 дерматологов США по протоколам диагностики гипертрофированного гидраденита, что привело к увеличению числа зарегистрированных случаев гипертрофированного гидраденита на 15% к середине 2025 года.

- Повышение осведомленности и стандартизированная диагностика значительно повышают показатели диагностики гиперспазма, стимулируют использование лечения и способствуют росту рынка за счет ранней и точной помощи.

Возможность

«Расширение линейки лекарственных средств с помощью новых иммуномодуляторов»

- На рынке лечения гипертрофированного гидраденита наблюдается устойчивый рост линейки препаратов, при этом такие компании, как Novartis, UCB и Janssen, разрабатывают новые иммуномодуляторы, включая ингибиторы ИЛ-17 (секукинумаб, бимекизумаб) и ИЛ-23 (гуселькумаб), для контроля хронического воспаления.

- Эти методы лечения направлены на достижение долгосрочной ремиссии симптомов, удовлетворяя неудовлетворенные потребности при умеренном и тяжелом синдроме Гипертрофии, когда антибиотики и хирургическое вмешательство неэффективны.

- Регуляторные стимулы, такие как статус прорывной терапии FDA, ускоряют клиническую разработку, расширяя рыночные возможности.

- Реестры пациентов, такие как Глобальный реестр HS, предоставляют реальные данные для руководства по разработке исследований и персонализации терапии.

- Эти достижения привлекают инвестиции и стимулируют сотрудничество, повышая доступность лечения на рынках с высоким уровнем дохода.

- Например , в феврале 2025 года бимекизумаб компании UCB получил статус FDA для ускоренного рассмотрения при HS после того, как данные фазы III показали уровень HiSCR 52% через 24 недели, а запуск запланирован на 2026 год.

- Разработка ингибиторов ИЛ-17/ИЛ-23 и других иммуномодуляторов расширяет возможности лечения гипертрофированного гидраденита, предлагая целевые решения и стимулируя рост рынка за счет инновационных методов лечения.

Сдержанность/Вызов

«Недостаточная диагностика и позднее направление на лечение в учреждения первичной медико-санитарной помощи»

- СГ часто недооценивается из-за совпадения его симптомов с такими заболеваниями, как акне, фолликулит или абсцессы, что приводит к задержкам в обращении к дерматологам.

- Низкая осведомленность среди поставщиков первичной медико-санитарной помощи и пациентов в сочетании со стигматизацией вокруг болезненных, рубцовых поражений приводит к средней задержке диагностики на 7–10 лет, увеличению тяжести заболевания и затрат на лечение.

- Эта проблема ограничивает рост рынка, особенно в регионах с раздробленными системами здравоохранения.

- В странах с низким и средним уровнем дохода недостаток опыта в области дерматологии и диагностических инструментов, таких как ультразвук, усугубляет недостаточную диагностику. Такие усилия, как учебные модули EHSF 2024 для поставщиков, направлены на улучшение распознавания, но внедрение остается неравномерным

- Например : исследование , опубликованное в журнале Американской академии дерматологии в 2023 году , показало, что 65% пациентов с синдромом Гипертрофированного ...

- Недостаточная диагностика и задержка направления к врачу из-за низкой осведомленности и совпадения симптомов создают значительные препятствия на рынке лечения гипертрофированного ...

Сфера применения рынка лечения гнойного гидраденита

Рынок сегментирован на основе клинических стадий, типа лечения, способа введения, конечных пользователей и канала сбыта.

|

Сегментация |

Субсегментация |

|

По клиническим стадиям |

|

|

По типу лечения |

|

|

По способу введения |

|

|

Конечным пользователем |

|

|

По каналу распространения

|

|

Прогнозируется, что в 2025 году препарат будет доминировать на рынке, занимая наибольшую долю в сегменте видов лечения.

Ожидается, что в 2025 году сегмент лекарственных препаратов займет долю рынка в 61,3%, что обусловлено растущим принятием фармакологических методов лечения как для лечения острых обострений, так и для долгосрочного контроля суппуративного гидраденита. Среди них противовоспалительные препараты, антибиотики, кортикостероиды и особенно биологические препараты, такие как адалимумаб (Humira®), стали основой клинической практики. Одобрение FDA адалимумаба для лечения HS позиционировало его как золотой стандарт, подкрепленный надежными клиническими доказательствами и широким одобрением врачей. Кроме того, ожидается, что новые биологические препараты, находящиеся на стадии исследования, включая ингибиторы JAK и блокаторы IL-17, еще больше ускорит рост сегмента.

Ожидается, что в течение прогнозируемого периода на долю больничного сегмента придется наибольшая доля в сегменте конечных пользователей.

В 2025 году сегмент больниц, как ожидается, займет долю рынка в 57,6% из-за центральной роли, которую больницы играют в диагностике, лечении и долгосрочном уходе за случаями HS средней и тяжелой степени. Пациенты с хроническим или запущенным HS часто направляются в больницы на ранних стадиях для получения специализированной помощи, включая консультации дерматолога, визуализацию, процедуры разреза и дренажа, а также биологические инфузии. В больницах также работают многопрофильные бригады по уходу, включающие дерматологов, специалистов по уходу за ранами, экспертов по лечению боли и хирургов, что позволяет оказывать комплексную помощь при сложных проявлениях.

Региональный анализ рынка лечения гнойного гидраденита

«Северная Америка занимает самую большую долю на рынке лечения гнойного гидраденита»

- Северная Америка доминирует на рынке лечения гнойного гидраденита с долей рынка около 43,2%, что обусловлено развитой инфраструктурой дерматологии, высокой осведомленностью о лечении и сильными структурами возмещения расходов.

- Лидером в регионе являются США с предполагаемой долей в 34,1%, что обусловлено тенденциями ранней диагностики, выгодным страховым покрытием для биологических препаратов, таких как адалимумаб, и активным участием в глобальных клинических испытаниях.

- Северная Америка извлекает выгоду из надежных научно-исследовательских институтов, устоявшихся сетей направления пациентов с хроническими воспалительными заболеваниями кожи и интегрированных дерматоревматологических клиник, которые лечат тяжелые случаи гипергидроза.

- Наличие центров биологической инфузии, программ по лечению ран и хирургического опыта в больницах США позволяет осуществлять комплексное, многопрофильное управление ГС.

- Поддержка FDA ускоренного одобрения методов лечения гиперсклерозом способствовала расширению линейки и доступности на рынке современных биологических препаратов и малых молекул.

- Крупнейшие фармацевтические компании, включая AbbVie, Pfizer, Johnson & Johnson и Bristol-Myers Squibb, ведут активную научно-исследовательскую деятельность в регионе, что позволяет быстро внедрять инновации и выводить на рынок новые методы лечения гипергидроза.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста на рынке лечения гнойного гидраденита»

- Прогнозируется, что Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами и в настоящее время занимает предполагаемую долю рынка в 21,6%, что обусловлено ростом числа консультаций дерматологов, улучшением расходов на здравоохранение и повышением осведомленности о хронических заболеваниях кожи.

- Лидерами регионального роста являются Индия и Китай, чему способствуют расширение больниц, специализирующихся на дерматологии, платформ теледерматологии и рост числа назначений противовоспалительных и биологических препаратов.

- Правительства по всему региону интегрируют вопросы здоровья кожи в кампании общественного здравоохранения, что позволяет выявлять случаи ГГ на ранних стадиях и направлять пациентов на лечение, особенно в городских центрах.

- Совместные инициативы государственных больниц, дерматологических ассоциаций и частных фармацевтических компаний улучшают доступ к новым методам лечения и средствам для ухода за ранами.

- Такие страны, как Япония и Южная Корея, вкладывают значительные средства в биологические инновации, клинические исследования и подготовку специалистов, позиционируя себя как региональных лидеров по внедрению методов лечения гипертрофированного менингита.

- Внедрение цифрового здравоохранения, медицинский туризм и улучшение дерматологической диагностики ускоряют выявление пациентов с заболеваниями системы здравоохранения и долгосрочный уход в Азиатско-Тихоокеанском регионе

Доля рынка лечения гнойного гидраденита

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- AbbVie Inc. (США)

- Pfizer Inc. (США)

- Johnson & Johnson Services, Inc. (США)

- Новартис АГ (Швейцария)

- GlaxoSmithKline plc (Великобритания)

- Merck & Co., Inc. (США)

- Санофи СА (Франция)

- Компания Bristol-Myers Squibb (США)

- UCB SA (Бельгия)

- Eli Lilly and Company (США)

- LEO Pharma A/S (Дания)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Биокон Лимитед (Индия)

- AstraZeneca plc (Великобритания)

- Корпорация Incyte (США)

- Акларис Терапевтикс, Инк. (США)

- MoonLake Immunotherapeutics AG (Швейцария)

- Insmed Incorporated (США)

- ACELYRIN, Inc. (США)

- Avalo Therapeutics, Inc. (США)

Последние разработки на мировом рынке лечения гнойного гидраденита

- В январе 2025 года компания Roche объявила о положительных результатах исследования III фазы нового биспецифического антитела, воздействующего на микросреду опухолей шейки матки, которые продемонстрировали улучшение выживаемости без прогрессирования на 27% по сравнению со стандартным лечением.

- В октябре 2024 года компания GSK получила одобрение EMA на свою новую иммунотерапию, нацеленную на ВПЧ, для лечения рака шейки матки второй линии, что расширило ее портфель онкологических препаратов в Европе.

- В августе 2024 года компания AstraZeneca запустила глобальную программу клинических испытаний своего ингибитора PARP нового поколения для лечения рака шейки матки, в которой участвуют более 20 стран и 3000 пациентов.

- В марте 2024 года компания Pfizer расширила сотрудничество с академическими учреждениями Индии в области борьбы с раком шейки матки для разработки подходов к лечению на основе биомаркеров и сбора данных в реальных условиях.

- В ноябре 2023 года компания Merck & Co. заключила партнерское соглашение с ведущей диагностической фирмой для совместной разработки сопутствующих диагностических средств для стратификации пациентов с раком шейки матки на основе экспрессии PD-L1.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.