Global High Drug To Antibody Ratio Adc Therapies Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.12 Billion

USD

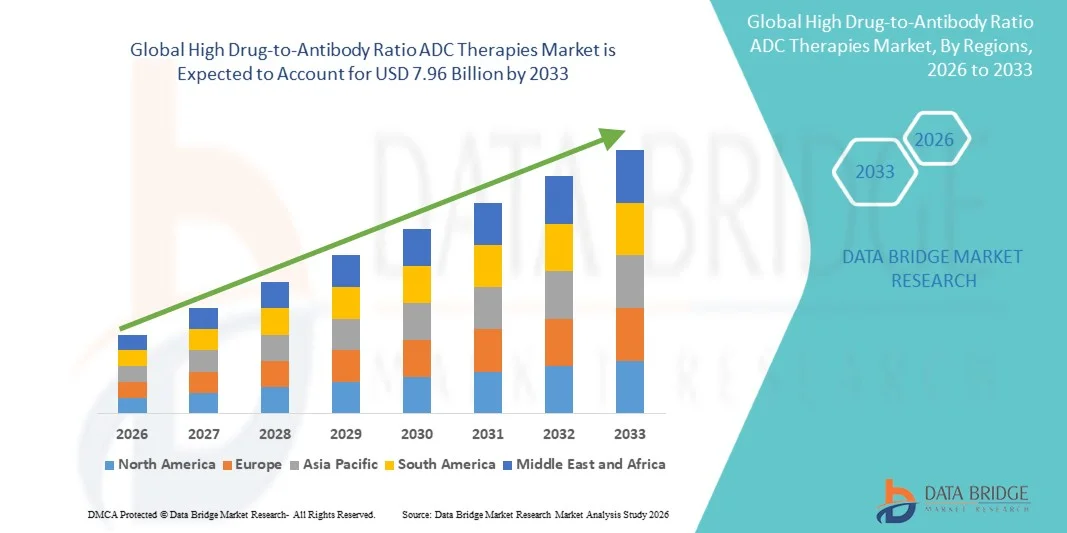

7.96 Billion

2025

2033

USD

2.12 Billion

USD

7.96 Billion

2025

2033

| 2026 –2033 | |

| USD 2.12 Billion | |

| USD 7.96 Billion | |

| % | |

|

Глобальная сегментация рынка терапии с высоким соотношением лекарственных средств к антителам, по типу полезной нагрузки (ингибиторы топоизомеразы, ингибиторы микротрубочек, агенты, повреждающие ДНК и другие), показания (рак молочной железы, гематологические злокачественные образования, рак легких, колоректальный рак и другие), стадия развития: доклинические, клинические испытания и коммерциализированные продукты) - отраслевые тенденции и прогноз до 2033 года

Высокое соотношение наркотиков к антителам ADC Размер рынка терапии

- Глобальный рынок терапии ADC с высоким соотношением лекарственных средств к антителам оценивался по2,12 млрд долларов в 2025 годуОжидается, что он достигнет7,96 млрд долларов к 2033 году, вCAGR 18.00%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается растущим внедрением высоких соотношений антител к антителам (DAR) в онкологии, обусловленным их повышенной терапевтической эффективностью, способностью доставлять более высокие цитотоксические полезные нагрузки непосредственно к опухолевым клеткам и достижениями в линкерных технологиях, которые улучшают стабильность и снижают нецелевую токсичность.

- Кроме того, растущий спрос на целевую терапию рака, растущая заболеваемость гематологическими и твердыми опухолями и увеличение инвестиций в исследования и клинические разработки ADC ускоряют освоение высоких методов лечения DAR ADC, тем самым значительно повышая общий рост рынка.

Высокое соотношение наркотиков к антителам ADC Анализ рынка терапии

- Высокое соотношение лекарственных средств к антителам (DAR) ADC-терапия, предназначенная для доставки более высоких полезных нагрузок цитотоксических препаратов непосредственно в опухолевые клетки, становится все более важной в онкологии из-за их улучшенной эффективности, снижения системной токсичности и способности лечить как гематологические, так и твердые злокачественные опухоли, стимулируя принятие в клинических и больничных условиях.

- Растущий спрос на высокие DAR ADC терапии в первую очередь подпитывается ростом распространенности рака, растущим акцентом на таргетную терапию и непрерывными инновациями в технологиях связывания и конъюгации ADC, которые улучшают результаты лечения и соответствие пациентов.

- Северная Америка доминировала на рынке высокодоходной терапии ADC с долей выручки около 39,5% в 2025 году, чему способствовала развитая онкологическая инфраструктура, высокие инвестиции в исследования и разработки, сильная нормативная база и присутствие ведущих разработчиков ADC и биотехнологических стартапов в США.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в течение прогнозируемого периода, что обусловлено увеличением заболеваемости раком, улучшением инфраструктуры здравоохранения, расширением деятельности клинических испытаний и растущим внедрением целевых методов лечения в таких странах, как Китай, Япония и Индия.

- Сегмент коммерциализированных продуктов доминировал на рынке с долей выручки 44,3% в 2025 году, чему способствовало наличие одобренных FDA ADC и их широкое клиническое внедрение.

Сегментация рынка терапии ADC с высоким соотношением лекарственных средств к антителам

| Атрибуты | Высокое соотношение наркотиков к антителам ADC Терапия Key Market Insights |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Высокое соотношение наркотиков к антителам ADC Тенденции рынка терапии

"Расширение за счет инновационных технологий полезной нагрузки и клинических достижений"

- Значительной и ускоряющейся тенденцией на мировом рынке терапии ADC с высоким соотношением лекарств к антителам (DAR) является разработка новых технологий линкеров и полезной нагрузки, которые позволяют повысить соотношение лекарств к антителам при сохранении стабильности и целенаправленной доставки. Этот подход повышает терапевтическую эффективность и расширяет спектр излечимых видов рака, особенно при гематологических злокачественных новообразованиях и солидных опухолях.

- Например, в 2024 году Seagen представила кандидата ADC следующего поколения с высоким DAR, нацеленного на HER2-положительный рак молочной железы, показав многообещающие доклинические результаты с улучшенной доставкой цитотоксической полезной нагрузки и минимизированной токсичностью. Аналогичным образом, усиление Дайичи Санкё трастузумаба дерукстекана продемонстрировало увеличение DAR при сохранении специфичности антител, что позволило повысить потенцию в клинических испытаниях. Эти достижения улучшают клинические результаты и переносимость пациентов, поддерживая более широкое внедрение в онкологических центрах.

- Кроме того, достижения в области технологий конъюгации и химии биоконъюгации позволяют производителям оптимизировать DAR без ущерба для стабильности антител, снижения рисков иммуногенности и улучшения фармакокинетических профилей.

- Тенденция к повышению DAR ADC также поддерживается увеличением числа клинических испытаний, исследующих комбинации с иммунотерапией, ингибиторами контрольных точек и химиотерапией стандартного лечения, что отражает растущее значение ADC в комплексных стратегиях лечения рака.

- Интеграция улучшенных производственных технологий, таких как автоматизированные платформы сопряжения и улучшенные методы очистки, ускоряет разработку масштабируемых ADC с высоким DAR, что позволяет быстро перейти от доклинического тестирования к клиническому применению.

- Эти инновации в совокупности формируют ожидания в отношении более эффективных, целенаправленных и удобных для пациентов методов лечения ADC, стимулируя увеличение инвестиций и интерес к исследованиям в области разработки ADC с высоким DAR.

Высокое соотношение наркотиков к антителам ADC Динамика рынка терапии

водитель

«Рост спроса на целевую терапию рака и улучшение клинических результатов»

- Растущая глобальная заболеваемость раком в сочетании с растущим спросом на прецизионную медицину является важным фактором для принятия высокодиагностической терапии ADC.

- Например, ускоренное одобрение FDA фам-трастузумаба дерукстекана в 2022 году для HER2-положительного метастатического рака молочной железы подчеркнуло клинические преимущества ADC с высоким DAR, включая улучшенную выживаемость без прогрессирования и снижение системной токсичности. Аналогичным образом, продолжающиеся клинические испытания Gemtuzumab ozogamicin при остром миелоидном лейкозе демонстрируют повышенную эффективность у пациентов, ранее не реагирующих на обычную химиотерапию.

- Расширение осведомленности онкологов о преимуществах АЦП в избирательном нацеливании на опухолевые клетки при минимизации побочных эффектов еще больше подпитывает рост рынка.

- Кроме того, увеличение финансирования как частного, так и государственного секторов для исследований и разработок ADC, наряду с сотрудничеством между компаниями биофармацевтики и академическими учреждениями, ускоряет инновации в технологиях полезной нагрузки с высоким DAR.

- Растущая распространенность трудноизлечимых видов рака и необходимость персонализированных схем лечения продолжают стимулировать инвестиции в платформы ADC, уделяя особое внимание оптимизации терапевтических окон и результатов лечения пациентов.

Сдержанность/вызов

"Высокие затраты на развитие, проблемы регулирования и проблемы безопасности"

- Сравнительно высокая стоимость разработки высокодиагностических методов лечения, включая сложную химию конъюгации, строгий контроль качества и дорогостоящие клинические испытания, создает значительный барьер для расширения рынка.

- Например, производственные ADC требуют специализированных объектов и высококвалифицированного персонала, увеличивая первоначальные инвестиции для малых и средних биотехнологических фирм. Это может задержать выход на рынок инновационных кандидатов.

- Регулятивные проблемы, в том числе строгие требования со стороны таких агентств, как FDA и EMA в отношении безопасности, стабильности и эффективности, могут замедлить сроки утверждения и увеличить затраты на разработку.

- Опасения по поводу потенциальной нецелевой токсичности и иммуногенности АЦП с высоким DAR могут ограничить широкое распространение до получения долгосрочных данных о клинической безопасности.

- Решение этих проблем с помощью оптимизированных производственных процессов, надежной доклинической проверки и стратегического сотрудничества с экспертами по регулированию будет иметь решающее значение для поддержания роста на рынке высоких DAR ADC.

Высокое соотношение наркотиков к антителам ADC Объем рынка терапии

Рынок сегментирован на основе типа полезной нагрузки, индикатора и стадии разработки.

• Тип полезной нагрузки

На основе типа полезной нагрузки рынок терапии с высоким соотношением лекарственных средств к антителам сегментирован на ингибиторы топоизомеразы, ингибиторы микротрубочек, агенты повреждения ДНК и другие. Сегмент ингибиторов топоизомеразы доминировал над крупнейшей долей рынка в 41,5% в 2025 году, что обусловлено их доказанной эффективностью в целевой терапии рака и снижением токсичности. Эти ингибиторы широко применяются при раке молочной железы и гематологических злокачественных новообразованиях из-за их способности избирательно индуцировать повреждение ДНК в быстро делящихся опухолевых клетках. Фармацевтические компании предпочитают полезные нагрузки на основе топоизомеразы для их предсказуемой фармакокинетики и установленных профилей безопасности. Совместимость этих полезных нагрузок с высоким соотношением лекарственных средств к антителам позволяет достичь мощных терапевтических результатов при минимизации системных побочных эффектов. Увеличение клинического успеха и одобрения регулирующих органов для ADC Topoisomerase еще больше укрепляют доминирование на рынке. Усыновление особенно высоко в Северной Америке и Европе, где онкологические трубопроводы являются зрелыми и существует развитая биологическая инфраструктура.

Сегмент ДНК-повреждающих агентов, как ожидается, станет свидетелем самого быстрого CAGR в 22,1% с 2026 по 2033 год, чему способствуют продолжающиеся клинические испытания, направленные на трудноизлечимые виды рака, такие как злокачественные опухоли легких и колоректальные злокачественные опухоли. ДНК-повреждающие АЦП обеспечивают высокий терапевтический индекс и могут быть адаптированы для комбинированной терапии, повышая их клиническую привлекательность. Рост ускоряется за счет расширения исследований новых линкеров и технологий антител, которые повышают эффективность доставки полезной нагрузки. Развивающиеся рынки все чаще принимают ADC, повреждающие ДНК, из-за их потенциала в точной онкологии и персонализированных подходах к медицине.

• По показаниям

На основе показаний рынок сегментирован на рак молочной железы, гематологические злокачественные образования, рак легких, колоректальный рак и другие. Лечение рака молочной железы занимало самую большую долю дохода в 38,7% в 2025 году из-за высоких показателей заболеваемости во всем мире и принятия ADC в HER2-положительных и тройных отрицательных методах лечения рака молочной железы. Установленные клинические протоколы, наряду с благоприятной политикой возмещения на основных рынках, способствуют дальнейшему доминированию. Фармацевтические игроки высшего уровня продолжают фокусироваться на ADC рака молочной железы из-за сильных результатов клинических испытаний, расширения осведомленности пациентов и принятия как в частных, так и в государственных системах здравоохранения.

Сегмент гематологических злокачественных новообразований, как ожидается, зарегистрирует самый быстрый CAGR в 21,5% с 2026 по 2033 год, что обусловлено увеличением распространенности лейкозов, лимфом и множественной миеломы. АЦП, нацеленные на гематологический рак, выигрывают от более высоких показателей реагирования и снижения системной токсичности, стимулируя ускоренное развитие. Клинические исследования продолжают расширять показания по популяциям рецидивирующих и тугоплавких пациентов. Новые биологические препараты и интеграция новых полезных нагрузок, таких как повреждающие ДНК агенты и ингибиторы топоизомеразы, еще больше ускоряют рост в этом сегменте.

• Стадия развития

На стадии разработки рынок сегментирован на доклинические, клинические испытания и коммерциализированные продукты. Сегмент коммерциализированных продуктов доминировал на рынке с долей выручки 44,3% в 2025 году, чему способствовало наличие одобренных FDA ADC и их широкое клиническое внедрение. Эти продукты предоставляют проверенные данные о безопасности и эффективности, что делает их предпочтительным выбором для онкологов и медицинских учреждений. Установленные коммерческие продукты также выигрывают от узнаваемости бренда, страхового покрытия и надежных сетей дистрибуции.

Ожидается, что в сегменте клинических испытаний будет наблюдаться самый быстрый CAGR в 23,4% с 2026 по 2033 год, поскольку фармацевтические компании активно расширяют трубопроводы ADC, ориентированные на неудовлетворенные потребности в онкологии. Инновации в линкерной технологии, более высокие соотношения лекарств к антителам и новые полезные нагрузки способствуют быстрому клиническому развитию. Рост глобального финансирования исследований в области онкологии, нормативные стимулы для прорывных методов лечения и сотрудничество между биотехнологическими стартапами и крупными фармацевтическими компаниями еще больше стимулируют рост. Развивающиеся рынки также все чаще участвуют в клинических испытаниях, расширяя доступ пациентов и ускоряя глобальное внедрение ADC следующего поколения.

Высокое соотношение наркотиков к антителам ADC Региональный анализ рынка терапии

- Северная Америка доминировала на рынке терапии ADC с высоким соотношением лекарственных средств к антителам с самой большой долей дохода примерно 39,5% в 2025 году, поддерживаемой передовой онкологической инфраструктурой, высокими инвестициями в НИОКР, сильной нормативной базой и присутствием ведущих разработчиков ADC и биотехнологических стартапов в США.

- Кроме того, стратегическое партнерство между фармацевтическими компаниями и академическими онкологическими центрами способствует ускоренному развитию и коммерциализации новых методов лечения ADC.

- Широкое распространение также поддерживается высокими расходами на здравоохранение, наличием специализированных онкологических центров и благоприятной политикой возмещения, что делает Северную Америку ведущим рынком для терапии с высоким DAR ADC.

Соотношение наркотиков и антител в США ADC Прозрение рынка терапии

Рынок ADC-терапии с высоким соотношением лекарств и антител в США занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовали обширные клинические испытания, тесное сотрудничество между биофармой и академическими исследовательскими институтами и высокая осведомленность пациентов о целевых методах лечения. Например, одобрение FDA fam-trastuzumab deruxtecan для HER2-позитивного рака молочной железы и продолжающиеся испытания Gemtuzumab ozogamicin для острого миелоидного лейкоза подчеркивают быстрое внедрение в регионе инновационных ADC. Сильный трубопровод НИОКР и созданная онкологическая инфраструктура продолжают продвигать рынок США.

Соотношение лекарственных средств к антителам в Европе ADC Прозрение рынка терапии

Прогнозируется, что европейский рынок терапии ADC с высоким соотношением лекарственных средств к антителам будет расширяться при существенном CAGR в течение прогнозируемого периода, что обусловлено ростом распространенности рака, увеличением государственной поддержки исследований в области онкологии и строгими нормативными стандартами для биологических препаратов. Например, в 2023 году Roche и AstraZeneca инициировали клинические программы с высоким DAR ADC в нескольких европейских онкологических центрах, направленные на удовлетворение неудовлетворенных терапевтических потребностей в раке молочной железы и легких. Ожидается, что акцент региона на прецизионной медицине и растущее внедрение целевых методов лечения будет способствовать дальнейшему росту рынка.

Высокое соотношение лекарственных средств к антителам ADC Therapies Market Insight

Ожидается, что в течение прогнозируемого периода рынок терапии ADC с высоким соотношением лекарств и антител в Великобритании будет расти с заметным CAGR, что обусловлено расширением инфраструктуры лечения рака, увеличением участия в клинических испытаниях и ростом расходов на здравоохранение в области инновационных биологических препаратов. Например, сотрудничество между больницами Великобритании и глобальными разработчиками ADC поддерживает испытания новых кандидатов с высоким DAR ADC, нацеленных на гематологические злокачественные опухоли, повышение доступности и ускорение принятия.

Германия High Drug-to-Antibody Ratio ADC Прозрение рынка терапии

Ожидается, что в течение прогнозируемого периода рынок терапии ADC с высоким соотношением лекарственных средств к антителам в Германии будет расширяться на значительном CAGR, чему способствует акцент страны на биотехнологические инновации, передовые медицинские учреждения и нормативные стимулы для клинических исследований. Например, BioNTech и другие немецкие биотехнологические фирмы инвестируют в платформы разработки ADC для повышения адресной доставки полезной нагрузки, что отражает растущую тенденцию к точной онкологии.

Азиатско-тихоокеанское высокое соотношение наркотиков и антител ADC Прозрение рынка терапии

Азиатско-тихоокеанский рынок ADC-терапии с высоким соотношением лекарственных средств к антителам будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено увеличением заболеваемости раком, улучшением инфраструктуры здравоохранения, расширением деятельности клинических испытаний и растущим внедрением целевых методов лечения в таких странах, как Китай, Япония и Индия. Например, в Китае нормативное одобрение нескольких кандидатов на ADC и расширение онкологических центров в городах Tier-1 облегчают более широкий доступ пациентов. В Индии сотрудничество между отечественными биотехнологическими компаниями и глобальными разработчиками ADC позволяет проводить локальные производственные и клинические исследования. Аналогичным образом, инвестиции Японии в высокотехнологичные онкологические исследования и внедрение инновационных методов лечения рака молочной железы, легких и гематологических заболеваний способствуют росту рынка во всем регионе.

Соотношение наркотиков к антителам в Японии ADC Прозрение рынка терапии

Японский рынок терапии ADC с высоким соотношением лекарств и антител набирает обороты благодаря передовой инфраструктуре здравоохранения, раннему внедрению инновационных методов лечения онкологии и повышению осведомленности о раке. Например, участие Японии в глобальных клинических испытаниях ADC с высоким DAR и наличие государственных исследовательских грантов ускоряют разработку и внедрение новых методов лечения ADC.

Китайское высокое соотношение наркотиков и антител ADC Прозрение рынка терапии

Китайский рынок терапии ADC с высоким соотношением лекарств и антител составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что связано с ростом распространенности рака, расширением больничных сетей и растущим населением среднего класса, ищущим передовые методы лечения рака. Например, шанхайские разработчики ADC запустили несколько кандидатов с высоким DAR ADC в клинических испытаниях II и III фазы, демонстрируя быстрое внедрение в регионе передовых методов лечения онкологии. Правительственные инициативы по поддержке производства биологических препаратов и клинических исследований способствуют дальнейшему развитию рынка.

Высокое соотношение наркотиков к антителам ADC Доля рынка терапии

Индустрия ADC Therapies в основном возглавляется хорошо известными компаниями, в том числе:

- Pfizer Inc. (США)

- Roche Holding AG (Швейцария)

- AbbVie Inc. (США)

- Amgen Inc. (США)

- Astellas Pharma Inc. (Япония)

- Daiichi Sankyo Company, Limited (Япония)

- Mersana Therapeutics, Inc. (США)

- Synaffix BV (Нидерланды)

- Genmab A/S (Дания)

- Innovent Biologics, Inc. (Китай)

- Wuxi Biologics (Китай)

- IGM Biosciences, Inc. (США)

- RemeGen Co., Ltd. (Китай)

Последние разработки на мировом рынке терапии с высоким соотношением лекарственных средств к антителам ADC

- В январе 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США одобрило Datopotamab Deruxtecan-dlnk (Datroway), конъюгат с антителами, направленными на Троп-2, разработанный Daiichi Sankyo и AstraZeneca для взрослых с неоперабельным или метастатическим рецептором гормона, HER2-отрицательным раком молочной железы, предоставляя новый целевой вариант терапии ADC для пациентов, которые получили предварительное эндокринное и химиотерапевтическое лечение.

- В апреле 2025 года Datopotamab Deruxtecan (Datroway) получил разрешение на маркетинг в Европейском союзе, что еще больше расширило доступ к этой терапии ADC для пациентов с неоперабельным или метастатическим HR-положительным, HER2-отрицательным раком молочной железы.

- В июне 2025 года FDA США одобрило Datroway для лечения EGFR-мутированного немелкоклеточного рака легких, отметив первое одобрение этой терапии ADC в показании рака легких и расширение ее клинического воздействия за пределами рака молочной железы.

- В июне 2025 года Управление по контролю за продуктами и лекарствами США одобрило Datroway для лечения прогрессирующего немелкоклеточного рака легких, предоставив целевой вариант для пациентов с EGFR-мутированными опухолями, устойчивыми к другим методам лечения, и подчеркнув расширяющуюся клиническую полезность ADC в нескольких типах рака.

- В октябре 2025 года AstraZeneca и Daiichi Sankyo сообщили, что Datroway значительно улучшил общую выживаемость у пациентов с тройным негативным раком молочной железы в позднем клиническом испытании, подчеркивая потенциальную терапевтическую пользу и клиническое прогрессирование высокопотенциальной терапии ADC.

- В ноябре 2025 года компания Day One Biopharmaceuticals согласилась приобрести Mersana Therapeutics за 285 миллионов долларов США, в результате чего ведущий актив Mersana ADC Emi-Le (направленный на B7-H4) вошел в портфель онкологии Day One и продемонстрировал сильную уверенность инвесторов в потенциале передовых методов лечения ADC.

- В мае 2025 года Radiance Biopharma заключила эксклюзивное лицензионное соглашение для ADC, ориентированного на ROR-1, расширяя сотрудничество в области развития в пространстве ADC и поддерживая инновации в сопряжениях следующего поколения.

- В июне 2025 года SunRock Biopharma и Escugen объявили о партнерстве по разработке SRB123, первого в своем классе CCR9-целевого ADC, предназначенного для лечения множественных солидных опухолей, демонстрируя растущее сотрудничество и диверсификацию в трубопроводах разработки ADC.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.