Global High End Semiconductor Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

38.28 Billion

USD

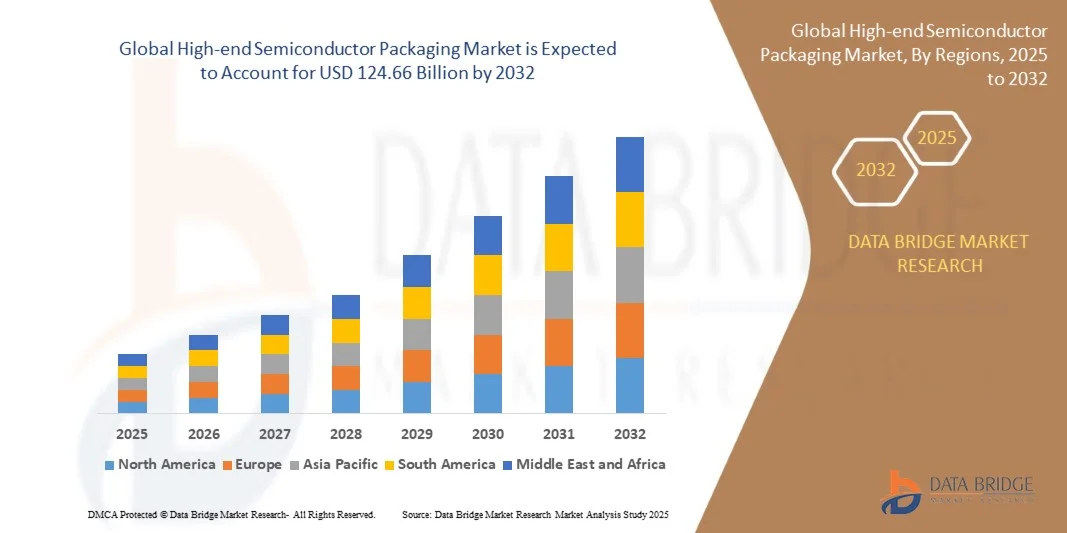

124.66 Billion

2024

2032

USD

38.28 Billion

USD

124.66 Billion

2024

2032

| 2025 –2032 | |

| USD 38.28 Billion | |

| USD 124.66 Billion | |

| % | |

|

Сегментация мирового рынка корпусов для высококачественных полупроводников по области применения (бытовая электроника, телекоммуникации, автомобилестроение, промышленная электроника и здравоохранение), типу упаковки (система в корпусе, перевернутый кристалл, матричный кристалл с шариковыми выводами, кристалл на плате и 3D-упаковка), материалу (кремний, керамика , стекло, полимеры и металлы), отрасли конечного использования (телекоммуникации, автомобилестроение, аэрокосмическая промышленность, медицина и бытовая электроника ) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка корпусирования высококачественных полупроводников?

- Объем мирового рынка корпусирования высококачественных полупроводников в 2024 году оценивался в 38,28 млрд долларов США , а к 2032 году , как ожидается, он достигнет 124,66 млрд долларов США при среднегодовом темпе роста 15,9% в течение прогнозируемого периода.

- Высокотехнологичные технологии корпусирования полупроводников, включая 3D-корпусирование, корпусирование на уровне пластины с разветвленным выводом и решения «система в корпусе», становятся важнейшими инструментами для создания электронных устройств нового поколения, повышая функциональность, скорость и энергоэффективность.

- Динамика рынка обусловлена растущим спросом в центрах обработки данных, потребительской электронике, автомобилестроении и телекоммуникациях, а также быстрой цифровизацией и внедрением высокопроизводительных вычислительных решений.

Каковы основные выводы рынка корпусирования высококачественных полупроводников?

- Рост рынка обусловлен в первую очередь растущим спросом на передовые решения в области корпусирования, которые обеспечивают миниатюризацию, повышение энергоэффективности и производительности в электронике, потребительских устройствах и промышленных приложениях.

- Кроме того, растущее проникновение 5G, искусственного интеллекта, Интернета вещей и автомобильной электроники создает значительные возможности для инновационных высокотехнологичных упаковочных технологий, тем самым ускоряя общее развитие отрасли.

- Северная Америка доминировала на рынке корпусов для высококачественных полупроводников с наибольшей долей выручки в 35,69% в 2024 году, что было обусловлено высоким спросом на современную электронику, телекоммуникационное оборудование и автомобильные полупроводники.

- Рынок Азиатско-Тихоокеанского региона (АТР) будет расти самыми быстрыми темпами среднегодового темпа роста в 9,14% в период с 2025 по 2032 год, чему будут способствовать быстрая урбанизация, технологический прогресс и рост производства электроники в Китае, Японии, Южной Корее и Индии.

- Сегмент потребительской электроники доминировал на рынке с наибольшей долей выручки в 42,3% в 2024 году, что было обусловлено широким распространением смартфонов , планшетов и носимых устройств, которые требуют компактных, энергоэффективных и высокопроизводительных чипов.

Объем отчета и сегментация рынка корпусирования полупроводников высокого класса

|

Атрибуты |

Ключевые аспекты рынка корпусирования полупроводников премиум-класса |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке корпусирования высококачественных полупроводников?

Интеграция усовершенствованной упаковки с искусственным интеллектом и гетерогенными вычислениями

- Определяющей тенденцией на мировом рынке корпусирования высокопроизводительных полупроводниковых компонентов является быстрая интеграция искусственного интеллекта (ИИ) и гетерогенных вычислительных архитектур в технологии корпусирования. Передовые подходы, такие как 2.5D- и 3D-корпусирование ИС, корпусирование на уровне пластины с разветвлением (FOWLP) и система-в-корпусе (SiP), обеспечивают повышение производительности, снижение задержек и энергоэффективность, адаптированные для ИИ и высокопроизводительных вычислений (HPC).

- Например, технология корпусирования CoWoS (Chip-on-Wafer-on-Substrate) от TSMC широко применяется в ускорителях ИИ, обеспечивая бесшовную интеграцию высокоскоростной памяти (HBM) с логическими кристаллами, значительно увеличивая пропускную способность. Аналогичным образом, корпусирование Foveros 3D от Intel позволяет размещать кристаллы вертикально друг на друге, повышая плотность и эффективность для сложных вычислений.

- Инструменты проектирования и моделирования на базе искусственного интеллекта также интегрируются в процессы корпусирования полупроводников, обеспечивая более интеллектуальную маршрутизацию, оптимизацию выхода годных изделий и предиктивный анализ отказов. Компании всё чаще используют алгоритмы машинного обучения для повышения эффективности производства, обнаружения дефектов и управления жизненным циклом современных корпусов.

- Рост популярности чиплетных решений ещё больше увеличивает спрос на современные корпусы. Ведущие компании, такие как AMD и Intel, внедряют интеграцию чиплетов, используя передовые технологии межсоединений, такие как EMIB (Embedded Multi-Die Interconnect Bridge) и гибридное соединение, для обеспечения масштабируемой производительности и снижения затрат.

- Этот переход к оптимизированной для ИИ, гетерогенной и совместимой с чиплетами упаковке меняет отраслевые стандарты. В результате мировые игроки вкладывают значительные средства в исследования и разработки, чтобы оставаться конкурентоспособными, поскольку передовая упаковка становится важнейшим фактором развития рынков ИИ следующего поколения, 5G и периферийных вычислений.

- Спрос на решения для корпусирования полупроводников, совместимые с ИИ и HPC, стремительно растет в центрах обработки данных, потребительской электронике и автомобильных приложениях, позиционируя эту тенденцию как центральный фактор трансформации рынка.

Каковы основные движущие силы рынка корпусирования высококачественных полупроводников?

- Основным фактором является растущий спрос на искусственный интеллект, Интернет вещей, 5G и автомобильную электронику, поскольку эти технологии требуют усовершенствованной компоновки для соответствия требованиям к производительности, размерам и энергоэффективности.

- Например, в 2024 году компания Amkor Technology расширила свое современное упаковочное предприятие во Вьетнаме, нацеленное на удовлетворение растущего спроса на решения для упаковки автомобильных и ИИ-чипов, что подчеркивает траекторию роста отрасли.

- Растущее внедрение технологий разветвленной упаковки на уровне пластины (FOWLP), сквозных кремниевых переходных отверстий (TSV) и гибридных технологий соединения позволяет уменьшить форм-факторы, повысить производительность и улучшить управление питанием, стимулируя рост рынка.

- Более того, распространение периферийных устройств, носимых устройств и миниатюрной потребительской электроники повышает спрос на высококачественные корпуса, поддерживающие компактные, но мощные архитектуры микросхем.

- Другим фактором является переход к решениям «система в корпусе» (SiP), которые интегрируют несколько функций в один модуль, что позволяет сократить время вывода продукции на рынок и снизить общие системные затраты для производителей.

- В совокупности эти факторы усиливают роль высококачественной упаковки как основного инструмента инноваций в области полупроводников следующего поколения, особенно в области высокопроизводительных вычислений, искусственного интеллекта, сетей 5G и автомобильной электроники.

Какой фактор препятствует росту рынка корпусирования высококачественных полупроводников?

- Серьёзной проблемой являются высокая стоимость производства и техническая сложность современных решений по корпусированию полупроводников, таких как 2,5D/3D-интеграция, TSV и гетерогенная интеграция. Точность, необходимая для совмещения нескольких кристаллов и обеспечения надёжного соединения, приводит к увеличению производственных затрат и вариабельности результатов.

- Например, корпусирование 3D-ИС с использованием технологии TSV требует больших капиталовложений и сталкивается с проблемами терморегулирования, что ограничивает его массовое внедрение на чувствительных к стоимости рынках.

- Другим критическим препятствием является зависимость цепочки поставок от специализированных материалов, таких как усовершенствованные подложки, RDL (слои перераспределения) и высокоскоростная память (HBM), которые по-прежнему сосредоточены у нескольких глобальных поставщиков, что создает узкие места.

- Кроме того, более длительные циклы квалификации, необходимые для автомобильной и аэрокосмической промышленности, могут задержать сроки внедрения новых упаковочных инноваций.

- В то время как лидеры рынка, такие как ASE, Amkor и JCET, инвестируют в масштабируемые технологии и автоматизацию для снижения затрат, высокая цена высококачественной упаковки по-прежнему ограничивает ее внедрение в странах с развивающейся экономикой и для недорогих потребительских устройств.

- Преодоление этих проблем с помощью масштабируемых платформ проектирования, инновационных материалов и оптимизированных по затратам процессов упаковки будет иметь решающее значение для обеспечения устойчивого роста рынка в прогнозируемый период.

Как сегментирован рынок корпусирования полупроводниковых приборов премиум-класса?

Рынок сегментирован по типу, протоколу связи, механизму разблокировки и применению.

- По применению

По областям применения рынок корпусирования полупроводниковых компонентов высокого класса подразделяется на потребительскую электронику, телекоммуникации, автомобилестроение, промышленную электронику и здравоохранение. Сегмент потребительской электроники доминировал на рынке с наибольшей долей выручки в 42,3% в 2024 году, что обусловлено широким распространением смартфонов, планшетов и носимых устройств, требующих компактных, энергоэффективных и высокопроизводительных чипов. Растущее проникновение устройств с поддержкой Интернета вещей и высокопроизводительных вычислений также усиливает потребность в корпусировании в этом секторе.

Между тем, ожидается, что автомобильный сегмент будет демонстрировать самый быстрый среднегодовой темп роста в 17,6% в период с 2025 по 2032 год, чему будет способствовать рост популярности электромобилей (ЭМ), систем автономного вождения и усовершенствованных систем помощи водителю (ADAS). Производители автомобильных комплектующих инвестируют в решения для корпусирования, обеспечивающие надежность в суровых условиях, отвечающие требованиям миниатюризации и эффективности. Растущая конвергенция технологий подключения, информационно-развлекательных систем и электрификации продолжает стимулировать инновации в корпусировании полупроводников во всех областях применения.

- По типу упаковки

По типу корпуса рынок сегментируется на корпуса типа «система в корпусе» (SiP), «перевернутый кристалл», «матрица шариковых выводов» (BGA), «кристалл на плате» (CoB) и «3D корпус». Сегмент «перевернутый кристалл» занял наибольшую долю рынка – 36,4% – в 2024 году благодаря превосходным электрическим характеристикам, уменьшенной задержке сигнала и широкому применению в потребительской электронике и центрах обработки данных. Корпус «перевернутый кристалл» также популярен благодаря более высокой плотности входных и выходных данных и эффективному рассеиванию тепла.

Однако, согласно прогнозам, сегмент 3D-корпуса будет расти самыми быстрыми темпами в среднем на 19,2% в период с 2025 по 2032 год, поскольку он упрощает установку нескольких кристаллов друг на друга, снижает форм-фактор и повышает производительность системы. Растущая потребность в высокоскоростной памяти (HBM) для приложений искусственного интеллекта, 5G и высокопроизводительных вычислений обуславливает высокий спрос на 3D-интеграцию. Этот сдвиг подчёркивает переход отрасли к передовой миниатюризации и решениям, ориентированным на производительность.

- По материалу

В зависимости от материала рынок корпусирования полупроводников высокого класса сегментируется на кремний, керамику, стекло, полимеры и металлы. Кремний доминировал на рынке с наибольшей долей выручки в 48,1% в 2024 году, поскольку он остаётся основным материалом-подложкой для современных корпусов благодаря своей превосходной теплопроводности, электрическим характеристикам и масштабируемости. Кремниевые интерпозеры широко используются в 2,5D- и 3D-корпусных устройствах для повышения целостности сигнала и расширения полосы пропускания.

С другой стороны, ожидается, что сегмент стекла будет расти самыми быстрыми темпами среднегодового темпа роста в 18,8% в период с 2025 по 2032 год благодаря его превосходной размерной стабильности, низкой диэлектрической проницаемости и потенциалу для корпусирования следующего поколения на уровне пластины с разветвлением и корпусирования на уровне панелей. Стеклянные подложки всё активнее исследуются и коммерциализируются для высокочастотных приложений, особенно в 5G и современных радиочастотных устройствах, что свидетельствует об их роли как революционного материала в области корпусирования.

- По отраслям конечного использования

По отраслевому признаку рынок сегментирован на телекоммуникации, автомобилестроение, аэрокосмическую промышленность, медицину и потребительскую электронику. На телекоммуникационный сегмент в 2024 году пришлась наибольшая доля выручки – 39,6%, что обусловлено быстрым развертыванием инфраструктуры 5G, растущим спросом на высокопроизводительное сетевое оборудование, а также расширением использования облачных вычислений и центров обработки данных. Передовые технологии компоновки, такие как SiP и 2.5D-интеграция, широко применяются для повышения скорости передачи данных и снижения энергопотребления в телекоммуникационных приложениях.

Напротив, прогнозируется, что аэрокосмический сегмент будет расти самыми быстрыми темпами среднегодового темпа роста в 17,1% в период с 2025 по 2032 год, что обусловлено растущей зависимостью от передовой электроники в спутниковой связи, авионике и оборонных приложениях. В аэрокосмической упаковке особое внимание уделяется долговечности, надежности и устойчивости к экстремальным условиям, что стимулирует инновации в области высоконадежных корпусов для полупроводников, разработанных специально для критически важных задач.

Какой регион занимает наибольшую долю рынка корпусирования высококачественных полупроводников?

- Северная Америка доминировала на рынке корпусов для высококачественных полупроводников с наибольшей долей выручки в 35,69% в 2024 году, что было обусловлено высоким спросом на современную электронику, телекоммуникационное оборудование и автомобильные полупроводники.

- Компании и потребители в регионе высоко ценят надежные, высокопроизводительные и миниатюрные решения для корпусирования полупроводников, которые повышают эффективность устройств, управление температурой и возможности подключения.

- Широкое внедрение подкрепляется мощной промышленной инфраструктурой, центрами технологических инноваций и крупными инвестициями в НИОКР, что делает Северную Америку лидером в области передовых решений по корпусированию полупроводников.

Обзор рынка корпусирования полупроводников премиум-класса в США

В 2024 году рынок корпусов для высокопроизводительных полупроводников США занял наибольшую долю выручки в Северной Америке – 81%. Росту способствовало быстрое внедрение высокопроизводительных вычислений, инфраструктуры 5G и потребительской электроники. Растущая интеграция искусственного интеллекта, устройств Интернета вещей и электроники для электромобилей стимулирует спрос на компактную и надежную упаковку. Расширение инициатив в области НИОКР, а также государственная поддержка передового производства полупроводников значительно расширяют присутствие на рынке в стране.

Обзор европейского рынка корпусирования полупроводников премиум-класса

Ожидается, что европейский рынок будет расти значительными среднегодовыми темпами, обусловленными растущим спросом на автомобильную электронику, промышленную автоматизацию и телекоммуникационные системы. Регуляторное внимание к энергоэффективной электронике и строгие стандарты качества способствуют внедрению высоконадежных корпусных решений. В таких странах, как Германия, Франция и Италия, наблюдается значительный рост как потребительских, так и промышленных приложений.

Обзор рынка корпусирования полупроводников премиум-класса в Великобритании

Ожидается, что рынок Великобритании будет расти заметными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать расширение внедрения телекоммуникационной инфраструктуры, электромобилей и потребительской электроники. Наличие ведущих центров исследований и разработок в области полупроводников и инвестиции в технологии интеллектуального производства продолжают стимулировать рост рынка.

Обзор рынка корпусирования полупроводников премиум-класса в Германии

Прогнозируется значительный рост рынка Германии благодаря развитию передовой автомобильной электроники, промышленной автоматизации и аэрокосмической отрасли. Акцент Германии на экологичных и энергоэффективных электронных решениях способствует внедрению высококачественных корпусов полупроводниковых компонентов с акцентом на терморегулирование, миниатюризацию и надежность.

Какой регион является самым быстрорастущим на рынке корпусирования высококачественных полупроводников?

Рынок Азиатско-Тихоокеанского региона (АТР) будет расти самыми быстрыми темпами среднегодового темпа роста в 9,14% в период с 2025 по 2032 год, чему способствуют быстрая урбанизация, технологический прогресс и рост производства электроники в Китае, Японии, Южной Корее и Индии. Рост популярности электромобилей, 5G, устройств Интернета вещей и потребительской электроники стимулирует спрос. Государственные инициативы по развитию производства полупроводников и доступности экономически эффективных компонентов дополнительно расширяют проникновение на рынок.

Обзор рынка корпусирования полупроводников премиум-класса в Японии

Рынок Японии стабильно растёт благодаря культуре высоких технологий, развитой электронной промышленности и всё более широкому внедрению современных технологий корпусирования полупроводников в автомобилестроении, робототехнике и потребительской электронике. Спрос на высоконадёжные решения для корпусирования в промышленном и потребительском секторах продолжает расти.

Обзор рынка корпусирования полупроводников премиум-класса в Китае

В 2024 году Китай обеспечил наибольшую долю рынка потребительской электроники в Азиатско-Тихоокеанском регионе благодаря огромному рынку потребительской электроники, растущей индустрии электромобилей и расширяющейся экосистеме производства полупроводников. Внутренние инвестиции в интеллектуальные устройства, высокопроизводительные вычисления и телекоммуникационную инфраструктуру стимулируют внедрение передовых упаковочных решений.

Какие компании являются ведущими на рынке корпусирования полупроводников высокого класса?

Лидерами отрасли корпусирования высокотехнологичных полупроводников являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- ASE Technology Holding Co., Ltd. (Тайвань)

- Amkor Technology, Inc. (США)

- JCET Group Co., Ltd. (Китай)

- Siliconware Precision Industries Co. Ltd. (Тайвань)

- Powertech Technology Inc. (Тайвань)

- Тяньшуйская компания Huatian Technology Co. Ltd. (Китай)

- Fujitsu Semiconductor Ltd. (Япония)

- UTAC (Сингапур)

- ChipMOS TECHNOLOGIES INC. (Тайвань)

- CHIPBOND Technology Corporation (Тайвань)

- Корпорация Intel (США)

- Samsung Electronics Co., Ltd. (Южная Корея)

- Unisem (M) Berhad (Malaysia)

- Camtek Ltd. (Израиль)

- LG Chem Ltd. (Южная Корея)

Каковы последние тенденции на мировом рынке корпусирования высококачественных полупроводников?

- В марте 2024 года Министерство торговли США и корпорация Intel заключили необязательный предварительный меморандум об условиях (PMT), согласно которому Intel получит 8,5 млрд долларов США прямого финансирования своих коммерческих полупроводниковых проектов в рамках Закона о CHIPS и науке. Ожидается, что эта инициатива значительно повысит спрос на корпусирование полупроводников на рынке США.

- В марте 2024 года компания Taiwan Semiconductor Manufacturing Company Limited объявила о планах строительства в Японии передового завода по корпусированию полупроводниковых компонентов, внедрив технологию корпусирования «кристалл на пластине на подложке» (Chip-on-wafer-on-substrate, CoWoS), которая предполагает вертикальное расположение кристаллов для повышения производительности и снижения энергопотребления. Этот стратегический шаг призван укрепить позиции Японии в области передового корпусирования полупроводниковых компонентов.

- В ноябре 2023 года компания JCET Automotive Electronics (Shanghai) Co., Ltd., дочерняя компания Jiangsu Changdian Technology Co., Ltd., получила инвестиции в размере 0,60 млрд долларов США (4,4 млрд юаней) на создание современного завода по упаковке автомобильных микросхем в специальном районе Линган в Шанхае. Эти инвестиции расширят возможности JCET по удовлетворению растущего спроса на автомобильные полупроводники.

- В сентябре 2023 года корпорация Intel представила стеклянную подложку, разработанную для усовершенствованной корпусной конструкции нового поколения. Она обеспечивает превосходную механическую и термическую стабильность, а также сверхнизкую плоскостность, что повышает плотность межсоединений в подложках. Ожидается, что это нововведение позволит ускорить производство высокопроизводительных корпусов микросхем высокой плотности для ресурсоёмких задач.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.