Global High Entropy Alloys Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.43 Billion

USD

9.91 Billion

2025

2033

USD

1.43 Billion

USD

9.91 Billion

2025

2033

| 2026 –2033 | |

| USD 1.43 Billion | |

| USD 9.91 Billion | |

| % | |

|

Глобальная сегментация рынка высокоэнтропийных сплавов по типу сплава (3D переходные металлические HEA, огнеупорные металлические HEA, легкие металлические HEA, алюминиевые металлические HEA, драгоценные металлические HEA, редкоземельные элементы, редкоземельные HEA), по способу изготовления (кастирование и затвердевание, порошковая металлургия, аддитивное производство и осаждение тонкой пленки), свойству (высшие механические свойства, термостойкость, коррозионно-окислительная резистентность, магнитные свойства, электрические свойства и радиационная устойчивость), применению (структурные применения, функциональные приложения, покрытия и обработка поверхности и экстремальные приложения окружающей среды) и конечной промышленности (аэрокосмическая и оборонная, автомобильная, энергетическая, промышленная техника, химическая и нефтехимическая, медицинская и медицинская помощь и исследования и академия) Отраслевые тенденции и прогноз до 2033 года

Обзор рынка высокоэнтропийных сплавов

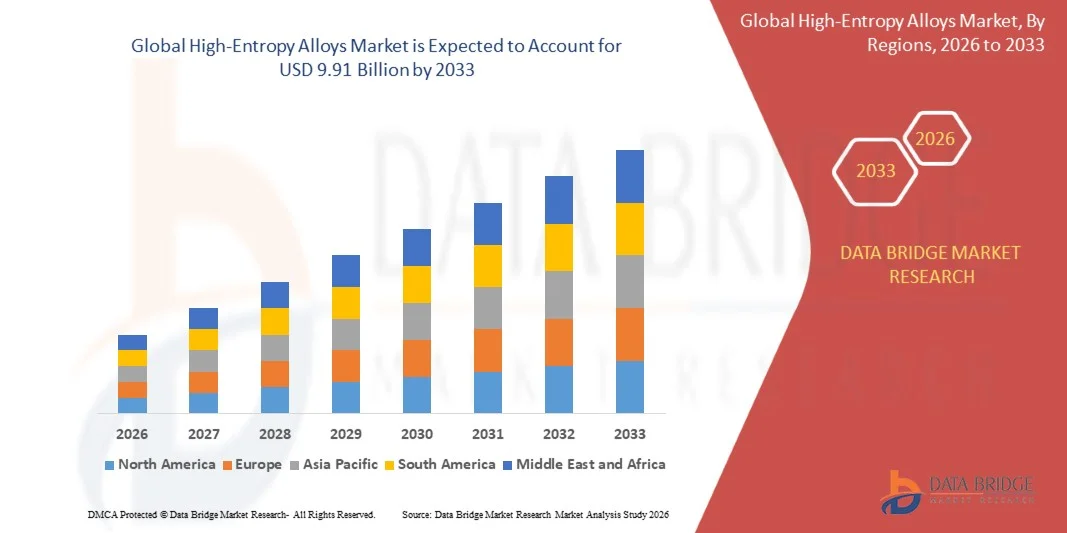

Согласно анализу исследования рынка моста данных, рынок высокоэнтропийных сплавов был оценен на1,43 млрд долларов в 2025 годуи, по прогнозам, достигнет9,91 млрд долларов к 2033 годуРастущий в aCAGR 27,40% с 2026 по 2033 годРынок переживает взрывной рост, обусловленный растущим спросом на легкие, высокопрочные материалы с превосходной термической стабильностью и коррозионной стойкостью в аэрокосмическом, оборонном и энергетическом секторах. Прорывы в аддитивном производстве и порошковой металлургии позволяют экономически эффективно производить сложные сплавные композиции, в то время как увеличение инвестиций в НИОКР и государственная поддержка передовых материалов ускоряют коммерциализацию.

Замечательный CAGR 27,40% отражает сдвиг парадигмы в материаловедении, поскольку высокоэнтропийные сплавы, включающие пять или более основных элементов в почти равноатомных соотношениях, предлагают беспрецедентные комбинации механической прочности, износостойкости и радиационной терпимости, которые обычные сплавы не могут соответствовать. Их уникальные атомные структуры обеспечивают вялую диффузию и искажение решетки, обеспечивая исключительную производительность в экстремальных условиях, начиная от гиперзвуковых аэрокосмических компонентов до ядерных реакторов следующего поколения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025 г.): 1,43 млрд. долл.

- Ожидаемая рыночная стоимость (2033): 9,91 млрд долларов США

- Прогноз CAGR (2026–2033): 27,40%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Ключевые тенденции рынка и перспективы

- Ожидается, что Северная Америка будет доминировать на рынке высокоэнтропийных сплавов, поддерживаемых надежными исследовательскими программами, финансируемыми из федерального бюджета, через Министерство энергетики и Министерство обороны, сильный аэрокосмический и оборонный спрос со стороны лидеров отрасли и значительные расходы на исследования и разработки в области инноваций в области материалов.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом, подпитываемым быстрой индустриализацией, расширением производственных мощностей в автомобильной промышленности и электронике и агрессивными исследовательскими инициативами, поддерживаемыми правительством в Китае, Японии и Южной Корее.

- Сегмент 3D Transition Metal HEAs возглавил рынок в 2024 году с долей 38,1%, что обусловлено экономической эффективностью, механической устойчивостью и совместимостью с процессами аддитивного производства.

- Рефрактерные металлические HEA становятся быстрорастущим сегментом, а субрынок, по прогнозам, вырастет на 20,1%, что обусловлено спросом на материалы, которые могут выдерживать температуры, превышающие 1500 ° C в турбинных двигателях и гиперзвуковых компонентах транспортных средств.

- Сектор аэрокосмической и оборонной промышленности доминировал в отраслях конечного использования в 2024 году, чему способствовал постоянный спрос на легкие материалы с высокой механической прочностью и термостойкостью для реактивных двигателей, планеров и оборонного оборудования.

- Литье и затвердевание остаются доминирующим методом производства с долей 43,1% в 2024 году благодаря масштабируемости, экономичности и интеграции с существующими металлургическими системами.

- Аддитивное производство является самым быстрорастущим производственным методом, позволяющим разрабатывать сложные детали и быстро создавать прототипы, одновременно сокращая отходы материалов.

- Высшие механические свойства представляли собой самый большой сегмент свойств в 2024 году с высокой прочностью на растяжение, ударопрочностью и пластичностью, что делает HEA необходимыми для структурных применений, требующих целостности при циклическом напряжении.

Сфера охвата и сегментация рынка высокоэнтропийных сплавов

|

Атрибуты |

Высокоэнтропийные сплавы Key Market Insights |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Высокоэнтропийные сплавы рыночные тенденции

Тенденция: эволюция от системы записей к системе действий

Современные платформы GRC трансформируются из пассивных хранилищ данных о рисках и соблюдении требований в активные системы, которые организуют результаты и действия. Этот сдвиг включает в себя интеграцию с более широкой экосистемой технологий риска, используя автоматизацию и ИИ, чтобы не только выявлять и сообщать о рисках, но и инициировать процессы восстановления и рекомендовать действия. Продавцы сосредотачиваются на предоставлении возможностей оркестровки, которые помогают специалистам по рискам активно управлять угрозами и демонстрировать эффективность своих программ, выходя за рамки простой документации.

Динамика рынка высокоэнтропийных сплавов

Драйвер рынка: растущий спрос в аэрокосмическом, автомобильном и энергетическом секторах

В аэрокосмическом и оборонном секторах все чаще используются высокоэнтропийные сплавы из-за их исключительной прочности, термостойкости и защиты от коррозии. Эти сплавы повышают производительность двигателей, конструктивных элементов и защитного оборудования, выдерживая суровые условия и механическое напряжение. Стремление к более легким, более прочным и энергоэффективным материалам мотивирует производителей заменить обычные сплавы на HEA. В автомобильном секторе HEAs предлагает перспективные применения в компонентах электромобилей из-за их термостойкости и коррозионной стойкости, в то время как энергетическая промышленность развертывает их в ядерных реакторах, газовых турбинах и солнечных тепловых системах.

Ключевые ограничения/вызовы: высокие производственные затраты и ограничения масштабируемости

Существенным ограничением на рынке высокоэнтропийных сплавов является высокий первоначальный капитал, необходимый для передовых производственных систем. Многоэлементные композиции и зависимость от специализированных методов изготовления, включая аддитивное производство, порошковую металлургию и сложные методы литья, увеличивают стоимость компонентов. Достижение однородных микроструктур и оптимальных свойств требует специализированного оборудования, квалифицированного персонала и широкого контроля качества. Расходы на сырье, особенно на огнеупорные металлы и драгоценные элементы, еще больше увеличивают издержки производства. Эти финансовые барьеры ограничивают внедрение среди небольших производителей, научно-исследовательских учреждений и отраслей, чувствительных к затратам, замедляя более широкое проникновение на рынок, несмотря на превосходные преимущества производительности HEA.

Ключевые возможности рынка: применение энергии и производства электроэнергии

Энергетическая и энергетическая отрасли предлагают значительные возможности роста для высокоэнтропийных сплавов, которые обеспечивают отличную термостойкость, долговечность и защиту от коррозии в сложных условиях. HEA все чаще подходят для турбин, ядерных установок, теплообменников и морской энергетической инфраструктуры, где обычные металлы борются. Растущее внимание к проектам в области возобновляемых источников энергии, включая солнечные тепловые и водородные системы хранения следующего поколения, расширяет адресные рынки. Только высокоэнтропийные сплавы для хранения водорода представляли рынок в 463,47 млн долларов США в 2025 году, по прогнозам, к 2032 году он достигнет 1,38 млрд долларов США при CAGR в 16,7%. Энергоориентированная разработка HEA позволяет компаниям поставлять материалы, отвечающие строгим требованиям к производительности и техническому обслуживанию критической инфраструктуры.

Рынок высокоэнтропийных сплавов

Рынок высокоэнтропийных сплавов сегментирован на основе типа сплава, метода производства, собственности, применения, отрасли конечного использования и региона.

- Тип сплава

На основе типа сплава рынок высокоэнтропийных сплавов подразделяется на 3D переходные металлические HEA, огнеупорные металлические HEA, легкие металлические HEA, алюминиевые, драгоценные металлические HEA, редкоземельные элементы, содержащие HEA и другие. Сегмент 3D переходных металлов HEAs составил около 38,1% доли рынка в 2024 году, что обусловлено их механической прочностью, коррозионной стойкостью и экономической жизнеспособностью для аэрокосмических, автомобильных и энергетических применений. Эти сплавы с такими элементами, как Fe, Ni, Co, Cr и Mn, обеспечивают высокую теплопроводность, отличную радиационную толерантность и совместимость с порошковой металлургией и процессами аддитивного производства. Сегмент огнеупорных металлических HEAs переживает значительный рост, обусловленный спросом на материалы, которые поддерживают структурную целостность при экстремальных температурах, превышающих 1500 ° C для турбинных двигателей и компонентов гиперзвуковых транспортных средств.

- Метод изготовления

На основе метода производства рынок сегментирован на литье и затвердевание, порошковую металлургию, аддитивное производство, тонкопленочное осаждение и другие. Сегмент литья и затвердевания занимал доминирующую долю рынка в 43,1% в 2024 году из-за масштабируемости, экономичности и возможностей интеграции с существующими металлургическими системами. Этот метод облегчает создание основных многоосновных элементов микроструктур и гомогенизации для превосходных механических характеристик. В то время как аддитивное производство и порошковая металлургия продолжают набирать обороты, литье остается наиболее экономичным методом для объемного производства сложных геометрий, которые подвергаются интенсивному тепловому и механическому напряжению. Сегмент аддитивного производства, по прогнозам, зафиксирует самый быстрый рост, обусловленный быстрым прототипированием, гибкостью дизайна и повышенной экономичностью для индивидуальных компонентов HEA.

- собственностью

На основе свойств рынок подразделяется на превосходные механические свойства, термическую стабильность, коррозионную и окислительную стойкость, магнитные свойства, электрические свойства, радиационную стойкость и другие. Сегмент превосходных механических свойств занимал самую большую долю рынка в 2024 году, что обусловлено высокой прочностью на выходе, прочностью на разрыв и устойчивостью к усталости, проявляемой HEA при экстремальных механических нагрузках. Эти свойства позволяют HEA превосходить многие традиционные металлы в требовательных применениях, включая турбинные двигатели, структурные рамы и системы баллистической защиты. Уникальные атомные конфигурации HEA способствуют укреплению твердого разрешения и вялой диффузии, способствуя исключительной механической стабильности в широком температурном диапазоне. Сегмент свойств радиационной устойчивости значительно растет, что обусловлено применением в ядерных реакторах и освоении космоса, где материалы должны выдерживать высокоэнергетическую бомбардировку частицами.

- С помощью приложения

На основе применения рынок подразделяется на структурные приложения, функциональные приложения, покрытия и обработки поверхностей, приложения для экстремальных условий и другие. Сегмент структурных применений доминировал на рынке в 2024 году из-за широкого спектра несущих возможностей HEA, включая утомляемость, механическую стабильность и высокую ударопрочность. Эти сплавы часто выбираются для компонентов, требующих значительной несущей способности или работы в условиях высокого стресса, таких как аэрокосмические рамки, автомобильное шасси и промышленное оборудование. Многофазная структура HEA повышает прочность и предотвращает отказ во время использования с высокой отдачей, что делает их необходимыми для долговечности и длительного срока службы в транспортном и инфраструктурном секторах. Ожидается, что в сегменте приложений для экстремальных условий будет наблюдаться ускоренный рост, обусловленный спросом на материалы, которые надежно работают в криогенных, сверхвысокотемпературных и радиационно-интенсивных средах.

- По конечной отрасли

На основе индустрии конечного использования рынок сегментирован в аэрокосмическую и оборонную, автомобильную, энергетическую, промышленную технику, электронику и полупроводники, химическую и нефтехимическую, медицинскую и медицинскую, исследовательскую и академическую и другие. Сегмент аэрокосмической и оборонной промышленности возглавил мировой рынок в 2024 году, отражая постоянный спрос сектора на материалы, которые сочетают в себе легкие характеристики с высокой механической прочностью и термостойкостью. Компоненты, которые работают в быстро меняющихся тепловых средах, требуют повышенного окисления и сопротивления ползучести, что может обеспечить HEA. Доказанная надежность HEA в суровых условиях продолжает стимулировать инвестиции и инновации, особенно для критически важных систем, таких как планеры, реактивные двигатели и ракеты. Ожидается, что в энергетическом сегменте будет наблюдаться самый быстрый рост, обусловленный растущим внедрением ядерных реакторов, газовых турбин и приложений для хранения водорода.

Региональный анализ рынка высокоэнтропийных сплавов

Северная Америка доминировала на рынке высокоэнтропийных сплавов в 2024 году, чему способствовали надежные исследования материалов, поддерживаемые федеральным правительством, через Министерство энергетики и Министерство обороны. В 2024 году рынок США оценивался примерно в 257-420 миллионов долларов США, при этом лидеры аэрокосмической и оборонной промышленности генерировали постоянный спрос на легкие, термически стабильные и высокопрочные материалы. Энергетический и автомобильный секторы еще больше заземляют рынок США, ускоряя использование передовых сплавов в корпусах аккумуляторов электромобилей, частях турбин и конструктивных компонентах, которые требуют высокой производительности при механическом и тепловом напряжении. Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самого высокого CAGR, обусловленного значительным расширением промышленности, растущим финансированием исследований и разработок и сильной государственной поддержкой передовых инициатив в области материалов в Китае, Индии, Японии и Южной Корее.

Американский рынок высокоэнтропийных сплавов Insight

Рынок высокоэнтропийных сплавов в США демонстрирует сильный рост благодаря растущим инвестициям в передовые исследования материалов, программы модернизации обороны и аэрокосмические инновации. Зрелая аэрокосмическая и оборонная экосистема страны, наряду с растущим внедрением аддитивного производства и вычислительной техники материалов, стимулирует спрос в коммерческих, оборонных и энергетических приложениях. Министерство обороны США и НАСА активно финансируют исследования HEA для гиперзвуковых транспортных средств, двигательных систем и исследования космоса. Растущий акцент на снижение веса компонентов и повышение эффективности использования топлива в коммерческой авиации ускоряет внедрение HEA в аэрокосмическую цепочку поставок.

Китайский рынок высокоэнтропийных сплавов Insight

Китайский рынок высокоэнтропийных сплавов растет самыми быстрыми темпами во всем мире, что обусловлено крупномасштабными инвестициями в передовые исследования материалов, аэрокосмические проекты и применение сплавов военного класса. Ориентация страны на самостоятельность в критических материалах и технологиях создала значительные государственные программы исследований и разработок, а государственные лаборатории и университеты разрабатывают новые композиции HEA для стратегических применений. Региональные кластеры по производству передовых материалов и более широкие испытательные кампании в горячих турбинах и нефтехимическом оборудовании ускоряют промышленную проверку. Растущее внедрение в автомобильном и электронном секторах позиционирует Китай как ключевой инновационный центр и производственный центр для высокоэнтропийных сплавов.

Доля рынка высокоэнтропийных сплавов

Индустрия высокоэнтропийных сплавов в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Carpenter Technology Corporation (США)

- Sandvik AB (Швеция)

- QuesTek Innovations LLC (США)

- Hitachi Metals (Япония)

- Allegheny Technologies Incorporated (США)

- Haynes International (США)

- Аперам С.А. (Люксембург)

- Nippon Yakin Kogyo (Япония)

- VDM Metals Holding GmbH (Германия)

- Plansee Holding AG (Австрия)

- Oerlikon Metco (Швейцария)

- TANAKA Kikinzoku Kogyo K.K. (Япония)

- Heraeus Holding GmbH (Германия)

- Metalysis (Великобритания)

- Американские элементы (США)

- Höganäs AB (Швеция)

- 6K Inc. (США)

- Beijing Yijin New Material Technology Co., Ltd. (Китай)

- Heeger Materials (США)

Последние разработки на рынке высокоэнтропийных сплавов

- В феврале 2026 года 6K Additive подписала глобальное долгосрочное соглашение о поставках с Siemens Energy для поставки порошка из отработанного никелевого сплава из своих аддитивных производственных мощностей для использования в качестве исходного сырья в фирменной системе производства микроволновой плазмы UniMelt® 6K Additive, позволяющей продуктивное повторное использование материала из сверхсплава на основе никеля.

- В июле 2025 года ATI Inc. объявила о продлении и расширении своего долгосрочного соглашения о выпуске титановой продукции с компанией Boeing, укрепив позиции ATI в качестве ведущего поставщика высокопроизводительных титановых материалов для аэрокосмической промышленности, поддерживая полный набор программ Boeing для коммерческих самолетов.

- В июне 2025 года Sandvik AB и Additive Industries объявили о новом партнерстве по поставке металлического порошка для непосредственного заполнения порошкового нагрузочного инструмента Additive Industries (PLT), предназначенного для использования с машинами MetalFab Additive Manufacturing.

- В феврале 2025 года исследователи создали катализатор с высоким содержанием энтропийного сплава с платиной, палладием, кобальтом, никелем и марганцем, что еще больше снизило использование платины при одновременном повышении долговечности и эффективности производства водорода посредством стабильного электролиза воды в щелочной морской воде.

- В январе 2025 года Metalysis приобрела сфероидизер Tekna мощностью 40 кВт для увеличения производства высокоэнтропийных сплавов с огнеупорными материалами, такими как тантал и ниобий.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.