Global High Potency Api Hpapi Market

Размер рынка в млрд долларов США

CAGR :

%

USD

27.60 Billion

USD

53.20 Billion

2024

2032

USD

27.60 Billion

USD

53.20 Billion

2024

2032

| 2025 –2032 | |

| USD 27.60 Billion | |

| USD 53.20 Billion | |

| % | |

|

Сегментация мирового рынка высокоэффективных активных фармацевтических ингредиентов (АФИ) HPAPI по синтезу (синтетические и биотехнологические), типу продукта (инновационные и дженерики), производителю (собственные и торговые), терапии (онкология, глаукома, гормональный дисбаланс и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка высокоэффективных API HPAPI

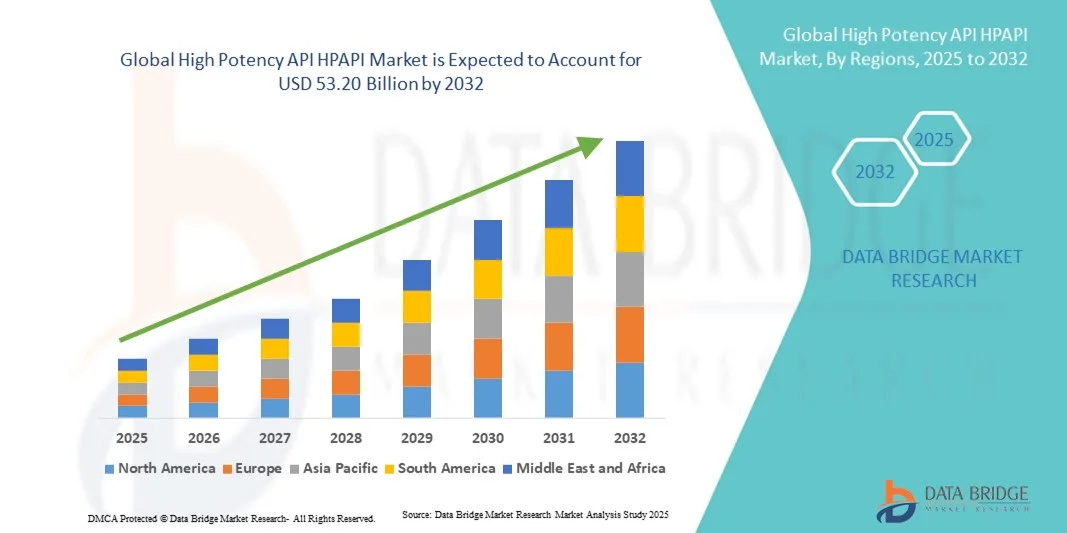

- Объем мирового рынка высокоэффективных активных фармацевтических ингредиентов (API) HPAPI в 2024 году оценивался в 27,60 млрд долларов США и, как ожидается , достигнет 53,20 млрд долларов США к 2032 году при среднегодовом темпе роста 8,55% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен ростом распространенности рака, сердечно-сосудистых заболеваний и других хронических заболеваний, что привело к увеличению спроса на таргетную терапию и специализированные лекарственные формы с использованием высокоэффективных активных фармацевтических ингредиентов (HPAPI). Достижения в области онкологических исследований и растущий переход к прецизионной медицине дополнительно стимулируют внедрение этих соединений.

- Более того, растущая тенденция аутсорсинга среди фармацевтических компаний в сочетании с растущей потребностью в экономически эффективных и гибких производственных решениях ускоряет внедрение услуг контрактного производства высокоактивных активных фармацевтических субстанций (HPAPI). Эти факторы значительно стимулируют рост индустрии высокоактивных активных фармацевтических субстанций (HPAPI) на мировых рынках.

Анализ рынка высокоэффективных API HPAPI

- Высокоэффективные АФИ (HPAPI), обеспечивающие высокоэффективное терапевтическое действие при низких дозировках, становятся все более важными компонентами в современной фармацевтике, особенно в онкологии, иммунологии и гормональной терапии, благодаря их повышенной эффективности, возможностям целенаправленного лечения и способности снижать системные побочные эффекты.

- Растущий спрос на HPAPI обусловлен, прежде всего, широким распространением прецизионной медицины, растущим портфелем онкологических препаратов и растущими инвестициями в биофармацевтические исследования и разработки как на развитых, так и на развивающихся рынках.

- Северная Америка доминировала на мировом рынке высокоэффективных активных фармацевтических препаратов HPAPI с наибольшей долей выручки в 38,5% в 2024 году, характеризуясь развитой фармацевтической инфраструктурой, передовыми производственными возможностями и присутствием ведущих игроков в области биотехнологий и фармацевтики, при этом в США наблюдается существенный рост производства HPAPI, обусловленный инновационными методами лечения и растущим аутсорсингом в специализированные CDMO.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на мировом рынке высокоактивных активных фармацевтических субстанций (АФИ) HPAPI в течение прогнозируемого периода благодаря расширению производственных мощностей в Индии и Китае, росту расходов на здравоохранение, благоприятной государственной политике и растущему спросу на экономически эффективные, но при этом передовые онкологические и биологические препараты.

- Сегмент онкологии доминировал на мировом рынке высокоэффективных активных фармацевтических ингредиентов HPAPI с наибольшей долей рынка в 71,9% в 2024 году, что отражает тот факт, что большинство HPAPI используются в лечении рака, особенно в составе низкомолекулярных ингибиторов и ADC.

Область применения отчета и сегментация рынка высокоэффективных API HPAPI

|

Атрибуты |

Ключевые данные о рынке высокоэффективных API HPAPI |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка высокоэффективных API HPAPI

Растущая важность таргетной и персонализированной терапии

- Значимой и набирающей обороты тенденцией на мировом рынке высокоактивных активных фармацевтических ингредиентов (HPAPI) является растущее внедрение таргетной и персонализированной терапии при онкологии, аутоиммунных заболеваниях и редких заболеваниях. Этот сдвиг побуждает фармацевтические компании сосредоточить внимание на HPAPI, которые могут обеспечить высокую терапевтическую эффективность при очень низких дозировках, минимизируя системные побочные эффекты.

- Например, все большее количество одобрений конъюгатов антител с лекарственными препаратами (ADC) регулирующими органами в США, Европе и Японии подчеркивает важную роль HPAPI в качестве полезных нагрузок, тем самым повышая спрос на контрактных производителей со специализированными возможностями локализации и производства.

- Производство HPAPI всё чаще поддерживается передовыми технологиями изоляции, такими как изоляторы, системы барьеров с ограниченным доступом (RABS) и платформы непрерывного производства. Эти инновации обеспечивают как безопасность оператора, так и качество продукции, делая производство HPAPI более эффективным и надёжным в США, Швейцарии и Германии.

- Растущая интеграция автоматизации и цифрового управления процессами в производстве высокоактивных лекарственных препаратов (HPAPI) помогает компаниям соблюдать строгие нормативные требования FDA, EMA и PMDA. Передовые системы мониторинга также снижают вероятность человеческих ошибок, обеспечивая более высокую воспроизводимость результатов при производстве высокоактивных лекарственных препаратов.

- Эта тенденция к более безопасным, узкоспециализированным и эффективным системам производства HPAPI фундаментально меняет цепочку создания стоимости в фармацевтической отрасли, стимулируя как крупные фармацевтические компании, так и CDMO к расширению возможностей по всему миру. Компании в Индии, Китае и Южной Корее также быстро наращивают производство HPAPI для удовлетворения регионального и мирового спроса.

- Спрос на HPAPI, используемые в онкологии, заболеваниях центральной нервной системы и гормональной терапии, продолжает стремительно расти как в развитых, так и в развивающихся странах, что отражает глобальное движение к инновационным, высокоточным методам лечения.

Динамика рынка высокоэффективных API HPAPI

Водитель

Растущий спрос на онкологию и биологическую терапию

- Растущая распространенность рака и увеличение числа разрабатываемых биологических препаратов и таргетных методов лечения являются важными факторами, обуславливающими повышенный спрос на HPAPI. Наибольшая доля применения HPAPI приходится на онкологию, особенно с учетом одобрения новых низкомолекулярных ингибиторов и конъюгатов антител (ADC).

- Например, в марте 2024 года компания Lonza объявила о расширении своих производственных мощностей HPAPI в Швейцарии для поддержки растущего мирового портфеля онкологических препаратов, в частности, ADC-нагрузок. Ожидается, что такое расширение мощностей ведущими игроками ускорит рост отрасли HPAPI в прогнозируемый период.

- Поскольку фармацевтические компании все больше ориентируются на биологические препараты и сильнодействующие лекарственные средства, в Северной Америке и Европе растет потребность в современных центрах HPAPI со строгими требованиями к изоляции, контролю качества и соблюдению нормативных требований.

- Кроме того, растущий спрос на аутсорсинг со стороны малых и средних биотехнологических компаний создает возможности для специализированных CDMO в таких странах, как Индия и Сингапур, где приоритет отдается экономически эффективному и высококачественному производству HPAPI.

- Ожидается, что стремление к прецизионной медицине в сочетании с одобрением регулирующих органов новых методов лечения останется важнейшим фактором, поощряющим постоянные инвестиции в инновации и производственную инфраструктуру HPAPI.

Сдержанность/Вызов

Высокие производственные затраты и строгое соблюдение нормативных требований

- Сложность и высокая стоимость инфраструктуры изоляции, необходимой для безопасного производства HPAPI, остаются основными препятствиями для более широкого внедрения. Предприятия должны соблюдать строгие предельно допустимые концентрации на рабочем месте (ПДК) и инвестировать в передовые технологии, что значительно увеличивает капитальные затраты.

- Например, создание нового объекта HPAPI может занять несколько лет и потребовать инвестиций, превышающих сотни миллионов долларов, что создает препятствия для выхода на рынок для небольших компаний.

- Строгие нормативные требования FDA (Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США), EMA (Европейского агентства по лекарственным препаратам) и других органов требуют постоянной валидации, очистки и мониторинга, что усложняет эксплуатацию. Риски несоблюдения требований могут привести к значительным штрафам или закрытию предприятий, что ещё больше отпугивает новых участников рынка.

- Кроме того, ограниченное количество высококвалифицированных специалистов, обученных работе с сильнодействующими соединениями, создает проблемы с рабочей силой, особенно в развивающихся регионах, таких как Латинская Америка и некоторые районы Юго-Восточной Азии.

- Сочетание высоких первоначальных инвестиций, текущих эксплуатационных расходов и строгих требований к соблюдению требований продолжает ограничивать более широкое участие отрасли. Устранение этих ограничений посредством партнерских отношений, обучения персонала и модульного проектирования объектов будет иметь решающее значение для устойчивого роста рынка HPAPI.

Сфера применения высокоэффективных API HPAPI

Рынок сегментирован по признакам синтеза, типа продукта, производителя и терапии.

- Синтезом

По принципу синтеза мировой рынок высокоактивных активных фармацевтических препаратов (HPAPI) сегментируется на синтетические и биотехнологические. В 2024 году синтетический сегмент занимал наибольшую долю рынка, составлявшую 61,4%, благодаря широкому применению в онкологии, гормональной терапии и препаратах для лечения центральной нервной системы. Синтетические HPAPI остаются основой фармацевтических формул благодаря своей экономической эффективности, отлаженным производственным процессам и масштабируемым производственным возможностям. Крупные фармацевтические игроки продолжают отдавать предпочтение синтетическим методам благодаря надежной нормативной базе и возможности оптимизировать выход сложных молекул. Кроме того, синтетические HPAPI поддерживаются обширной инфраструктурой по всему миру, особенно в Северной Америке и Европе, где современные объекты изоляции обеспечивают безопасность и соответствие требованиям. Доминирование этого сегмента также обусловлено тем, что большинство низкомолекулярных противораковых препаратов относятся к высокоактивным препаратам, что делает синтетическую химию незаменимой. Благодаря постоянному развитию химических процессов синтетические HPAPI производятся с более высокой степенью чистоты и по более низкой стоимости, что еще больше повышает их привлекательность. Более того, возможность применения технологий непрерывного производства в синтетическом производстве делает этот сегмент еще более конкурентоспособным.

Ожидается, что в биотехнологическом сегменте будет наблюдаться самый быстрый среднегодовой темп роста в 10,8% в период с 2025 по 2032 год, что обусловлено растущим портфелем биологических препаратов, таргетных терапий и конъюгатов антитело-лекарственное средство (ADC). HPAPI, полученные биотехнологическим путем, приобретают всё большую значимость в прецизионной медицине, особенно с учётом того, что ADC используют высокоэффективные биологические препараты для лечения рака. Биотехнологический путь обеспечивает более высокую специфичность и снижение нецелевых эффектов, что побуждает фармацевтические компании активно инвестировать в эту область. Более того, глобальные разрешения регулирующих органов на биотехнологическую терапию ускоряют её внедрение, при этом Северная Америка и Азиатско-Тихоокеанский регион становятся очагами развития биотехнологических HPAPI. CDMO быстро модернизируют свои объекты, используя системы изоляции на основе изоляторов для безопасной работы с высокоактивными биологически полученными соединениями. Растущие инвестиции в рекомбинантные технологии, моноклональные антитела и персонализированные подходы к лечению дополнительно усиливают рост. Несмотря на более высокую себестоимость производства, превосходная эффективность и сниженный профиль токсичности биотехнологических HPAPI делают их всё более предпочтительными для инновационных лекарственных препаратов. Растущий спрос на биопрепараты обеспечивает устойчивый рост сегмента биотехнологического синтеза.

- По типу продукта

На основе типа продукта мировой рынок высокоэффективных активных фармацевтических субстанций (HPAPI) сегментируется на инновационный и дженерик. Инновационный сегмент доминировал на рынке с наибольшей долей выручки в 67,2% в 2024 году, что обусловлено устойчивым мировым спросом на новые онкологические препараты, методы лечения редких заболеваний и узконаправленные биологические препараты. Фармацевтические гиганты продолжают выделять значительные бюджеты на НИОКР на инновационные HPAPI, особенно для передовых таргетных терапий и иммуноонкологических препаратов. Эти API обеспечивают лучшие клинические результаты, повышенную безопасность пациентов и более высокую терапевтическую ценность, что делает их предпочтительным выбором на развитых рынках. Доминирование этого сегмента также подкрепляется постоянным потоком одобрений FDA и EMA новых молекулярных структур, классифицируемых как HPAPI. Высокие барьеры для входа и потребность в специализированной инфраструктуре делают инновационные HPAPI менее уязвимыми к снижению цен, тем самым поддерживая доминирующее положение в сфере выручки. Кроме того, партнерские отношения между биотехнологическими компаниями и CDMO стимулируют производство инновационных HPAPI в коммерческих масштабах. С переходом к персонализированной медицине инновационные HPAPI становятся центральным направлением в разработке лекарственных препаратов.

Прогнозируется, что сегмент дженериков будет демонстрировать самый быстрый среднегодовой темп роста в 9,7% в период с 2025 по 2032 год, чему будет способствовать истечение срока действия патентов на популярные препараты на основе HPAPI. Производители дженериков все чаще выходят на рынок HPAPI, чтобы предложить экономически эффективные альтернативы инновационным методам лечения, особенно в онкологии и гормональной терапии. Развивающиеся рынки, такие как Индия, Китай и Бразилия, демонстрируют активное внедрение дженериков HPAPI благодаря государственной поддержке доступного здравоохранения и растущему присутствию недорогих производственных мощностей. Дженерики HPAPI также выигрывают от растущего мирового спроса на основные лекарственные средства по более низким ценам, особенно в регионах с ограниченным бюджетом на здравоохранение. CDMO в Азиатско-Тихоокеанском регионе активно инвестируют в инфраструктуру сдерживания и соответствия требованиям, чтобы удовлетворить потребности многонациональных клиентов, стремящихся к экономии средств. Кроме того, растущее признание дженериков в развитых экономиках, особенно в Европе, стимулирует рост. По мере истечения срока действия большего количества патентов на инновационные HPAPI в прогнозируемый период сегмент дженериков будет стремительно набирать обороты, становясь важнейшим двигателем роста для мирового рынка.

- По производителю

Рынок высокоактивных активных фармацевтических препаратов (HPAPI) сегментируется по производителю на сегменты, связанные с собственным производством (captive) и сбытом (commerce). На сегмент, связанный с собственным производством (captive), в 2024 году пришлась наибольшая доля выручки в 58,6%, поскольку крупные фармацевтические компании предпочитают внутреннее производство для сохранения контроля над качеством, интеллектуальной собственностью и соблюдением нормативных требований. Собственные производства обеспечивают сквозной контроль синтеза, изоляции и цепочки поставок, снижая риски, связанные с аутсорсингом. Крупные фармацевтические компании в Северной Америке и Европе продолжают вкладывать значительные средства в расширение своих собственных мощностей по производству HPAPI, особенно для онкологических и биологических препаратов. Собственное производство также обеспечивает строгое соблюдение стандартов безопасности труда, защищая работников от рисков воздействия высокоактивных веществ. Доминирование собственных предприятий поддерживается растущим спросом на специализированные рецептуры, требующие запатентованных технологий, которые компании предпочитают размещать на внутренних предприятиях. Этот контроль над критически важным производством имеет жизненно важное значение для обеспечения стабильности цепочки поставок жизненно важных лекарственных средств.

Ожидается, что сегмент торговых компаний будет расти самыми быстрыми темпами CAGR в 10,3% в период с 2025 по 2032 год, что обусловлено растущей тенденцией к аутсорсингу среди малых и средних биофармацевтических компаний, не имеющих инфраструктуры для безопасного производства HPAPI. CDMO, специализирующиеся на производстве HPAPI, быстро расширяются в Азиатско-Тихоокеанском регионе, Северной Америке и Европе, чтобы удовлетворить этот спрос. Аутсорсинг позволяет небольшим компаниям сосредоточиться на НИОКР, используя при этом опыт и инфраструктуру локализации существующих CDMO. Производители торговых компаний также выигрывают от растущего спроса на полезные нагрузки ADC, которые требуют специализированных технологий локализации. Конкурентоспособные цены и возможность предоставлять гибкие мощности делают производителей торговых компаний привлекательными партнерами. Кроме того, растущая сложность разработки лекарственных препаратов и стремление к ускоренному времени вывода продуктов на рынок подпитывают зависимость от производителей торговых компаний. Благодаря расширению глобальных партнерств сегмент торговых компаний позиционируется как самая быстрорастущая категория в прогнозируемый период.

- Терапией

На основе терапии глобальный рынок высокоэффективных активных фармацевтических ингредиентов (HPAPI) сегментируется на онкологию, глаукому, гормональный дисбаланс и другие. Сегмент онкологии занимал самую большую долю рынка в 71,9% в 2024 году, что отражает тот факт, что большинство HPAPI используются в лечении рака, особенно в ингибиторах малых молекул и ADC. Рост заболеваемости раком во всем мире в сочетании с растущими инвестициями в таргетную терапию продолжает подпитывать спрос на онкологические HPAPI. Регулирующие органы, такие как FDA и EMA, одобряют постоянный поток онкологических препаратов, терапевтическая эффективность которых основана на HPAPI. Фармацевтические компании отдают приоритет онкологии из-за ее высокой неудовлетворенной потребности, сильного финансирования НИОКР и быстрых циклов инноваций. Для онкологических препаратов часто требуются высокоэффективные молекулы в очень малых дозировках, что усиливает доминирование HPAPI в этом терапевтическом классе. Кроме того, использование HPAPI в комбинированной терапии и таргетных методах лечения нового поколения еще больше укрепляет лидерство онкологии на рынке.

Ожидается, что сегмент гормонального дисбаланса будет расти самыми быстрыми темпами CAGR в 9,9% в период с 2025 по 2032 год, что обусловлено ростом спроса на лечение заболеваний щитовидной железы, осложнений, связанных с диабетом, и заболеваний репродуктивного здоровья. Растущая распространенность гормональных нарушений во всем мире, особенно среди стареющего населения и в сегментах женского здоровья, повышает потребность в эффективной терапии на основе HPAPI. Гормональный дисбаланс HPAPI все чаще используются как в дженериках, так и в инновационных лекарственных формах, расширяя их доступность на развитых и развивающихся рынках. Доступность препаратов для лечения гормонального дисбаланса по сравнению с лечением онкологии делает их критически важным драйвером роста в странах со средним уровнем дохода. Более того, растущая осведомленность о гормональных заболеваниях в сочетании с улучшением показателей диагностики ускоряет спрос. По мере того, как фармацевтические компании диверсифицируют свою деятельность за пределы онкологии, категория гормонального дисбаланса становится самой быстрорастущей терапевтической областью для HPAPI.

Региональный анализ рынка высокоэффективных API HPAPI

- Северная Америка доминировала на мировом рынке высокоэффективных активных фармацевтических субстанций (HPAPI) с наибольшей долей выручки в 38,5% в 2024 году, что характеризовалось развитой фармацевтической инфраструктурой, передовыми производственными возможностями и присутствием ведущих игроков в области биотехнологий и фармацевтики.

- В частности, на рынке наблюдается существенный рост производства HPAPI, обусловленный растущим спросом на инновационные методы лечения онкологии, целевые биологические препараты и растущей передачей производства HPAPI специализированным CDMO.

- Эта лидирующая позиция подкрепляется значительными инвестициями в НИОКР, благоприятной нормативно-правовой базой и быстрым расширением линеек биологических и иммуноонкологических препаратов по всему региону.

Обзор рынка высокоэффективных API HPAPI в США

Рынок высокоэффективных активных фармацевтических препаратов (АФИ) в США (HPAPI) занял наибольшую долю выручки в Северной Америке в 2024 году благодаря сильному доминированию страны в разработке онкологических препаратов и её передовой экосистеме фармацевтического производства. Рост инвестиций в прецизионную медицину в сочетании с расширением партнёрских отношений между крупными фармацевтическими компаниями и CDMO ускоряют внедрение HPAPI. Расширение портфеля конъюгатов антитело-лекарство (ADC), гормональной терапии и иммунотерапии дополнительно стимулирует спрос. Кроме того, строгие правила безопасности производства HPAPI в США обеспечивают применение передовых технологий сдерживания распространения, укрепляя лидерство страны на рынке.

Обзор европейского рынка высокоэффективных API HPAPI

Ожидается, что европейский рынок высокоактивных активных фармацевтических субстанций (HPAPI) будет стабильно расти в течение всего прогнозируемого периода, чему будет способствовать строгая нормативно-правовая база региона в отношении безопасности и качества лекарственных средств. В таких странах, как Германия, Швейцария и Великобритания, расположены ведущие мировые фармацевтические и биотехнологические компании, что обеспечивает значительное потребление HPAPI. Растущий спрос на препараты для лечения онкологии и гормональных дисбалансов в сочетании с развитой сетью CDMO в регионе способствует расширению рынка. Более того, акцент на подходах к устойчивой и экологичной химии подталкивает европейских производителей к инвестированию в передовые технологии синтеза HPAPI.

Обзор рынка высокоэффективных API HPAPI в Великобритании

Ожидается, что рынок высокоактивных активных фармацевтических препаратов (АФИ) в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря мощной государственной поддержке биофармацевтических инноваций и клинических исследований. Лондон и Кембридж являются основными центрами биотехнологических стартапов, что способствует росту спроса на АФИ в онкологии и прецизионной медицине. Более того, ожидается, что стремление страны развивать партнерские отношения между академическими учреждениями и фармацевтическими компаниями будет способствовать развитию АФИ, особенно в области иммуноонкологии и таргетной терапии.

Обзор рынка высокоэффективных API HPAPI в Германии

Ожидается, что рынок высокоактивных активных фармацевтических препаратов (АФИ) в Германии значительно расширится в течение прогнозируемого периода благодаря развитой фармацевтической инфраструктуре и акценту на научно-исследовательские инновации. Значительное присутствие в Германии как транснациональных фармацевтических компаний, так и CDMO делает страну ключевым центром разработки препаратов для лечения инфекционных заболеваний (АФИ). Растущий спрос на высокозащищенные объекты, особенно для онкологии и гормональной терапии, согласуется с приверженностью страны строгому соблюдению требований безопасности и нормативных требований. Более того, ориентация Германии на устойчивые методы производства делает страну лидером в области экологически безопасного производства АФИ.

Обзор рынка высокоэффективных API HPAPI в Азиатско-Тихоокеанском регионе

Рынок высокоэффективных активных фармацевтических препаратов (АФИ) HPAPI в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в период с 2025 по 2032 год, что обусловлено расширением производственных мощностей в Индии и Китае, ростом расходов на здравоохранение и государственной политикой поддержки фармацевтического производства. Индия становится мировым центром экономически эффективного производства HPAPI, при этом многочисленные CDMO предлагают передовые технологии изоляции. Китай, с его быстрорастущим рынком онкологических и биологических препаратов, также становится ведущим производителем и потребителем HPAPI. Расширение сотрудничества с западными фармацевтическими компаниями и акцент на доступных, но передовых методах лечения дополнительно ускоряют рост рынка в регионе.

Обзор рынка высокоэффективных API HPAPI в Японии

Рынок высокоэффективных активных фармацевтических субстанций (АФИ) в Японии набирает обороты благодаря акценту страны на разработку инновационных лекарственных препаратов и быстрому старению населения, требующего передовых методов лечения. Развитая биотехнологическая экосистема Японии и поддерживаемые государством инициативы в области фармацевтических исследований и разработок стимулируют спрос на АФИ, особенно в онкологии и гормональной терапии. Ожидается, что ориентация страны на прецизионную медицину и конъюгаты антитело-лекарство (АЦП) значительно увеличит потребление АФИ в ближайшие годы.

Обзор рынка высокоэффективных API HPAPI в Китае

На китайский рынок высокоэффективных активных фармацевтических субстанций (АФИ) HPAPI в 2024 году пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, чему способствовали рост среднего класса, быстрая урбанизация и растущий спрос на передовые методы лечения рака. Статус Китая как ведущего мирового производителя дженериков и его развивающийся сектор биологических препаратов делают страну критически важным центром производства HPAPI. Стремление правительства к укреплению внутренних фармацевтических инноваций в сочетании со значительными инвестициями в высокозащищенные производства стимулируют дальнейшее развитие. Расширение сотрудничества с многонациональными фармацевтическими компаниями также укрепляет роль Китая в глобальной цепочке поставок HPAPI.

Доля рынка высокоэффективных API HPAPI

Лидерами отрасли высокоэффективных активных фармацевтических ингредиентов (HPAPI) являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- GSK plc. (Великобритания)

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Новартис АГ (Швейцария)

- Lilly USA, LLC. (США)

- Pfizer Inc. (США)

- Merck & Co., Inc. (США)

- Компания Bristol-Myers Squibb (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Берингер Ингельхайм Интернешнл ГмбХ (Германия)

- Санофи (Франция)

- АстраЗенека (Великобритания)

- AbbVie Inc. (США)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Medtronic (Ирландия)

- Лонза (Швейцария)

- Новасеп (Франция)

- Sandoz International GmbH (Германия)

- Bayer AG (Германия)

Последние разработки на мировом рынке высокоэффективных активных фармацевтических ингредиентов (API)

- В феврале 2023 года швейцарская компания Lonza Group объявила о завершении расширения своего завода по производству биоконъюгатов в г. Фисп, Швейцария. Расширение включает в себя два производственных комплекса и вспомогательную инфраструктуру, что расширяет возможности Lonza по обеспечению поставок биоконъюгатов и конъюгатов антител с лекарственными препаратами как для клинических, так и для коммерческих целей. Это событие подчёркивает стремление Lonza удовлетворить растущий рыночный спрос на биоконъюгаты.

- В июле 2024 года компания CordenPharma (Люксембург) объявила о стратегических инвестициях в размере около 900 миллионов евро в расширение своей платформы пептидных технологий в США и Европе. Расширение, охватывающее как существующие, так и новые объекты, направлено на соответствие строгим стандартам качества и техническим стандартам фармацевтической отрасли в отношении производства коротких и длинных пептидов, включая требования к заявкам на получение лицензии на производство биологических препаратов (BLA).

- В декабре 2024 года компания Teva Pharmaceutical Industries (Израиль) объявила о намерении продать свой бизнес по производству активных фармацевтических ингредиентов (АФИ), известный как Teva API (TAPI). Этот стратегический шаг является частью более масштабных усилий Teva по концентрации на основных терапевтических направлениях и повышению операционной эффективности. Ожидается, что продажа активов повлияет на производственную и коммерческую деятельность TAPI.

- В мае 2025 года компания Dr. Reddy's Laboratories (Индия) сообщила, что её завод по производству активных фармацевтических ингредиентов в Миддлбурге, штат Нью-Йорк, США, получил форму 483 с двумя замечаниями от Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA). В замечаниях указаны области, требующие корректирующих действий для обеспечения соответствия требованиям надлежащей производственной практики (GMP).

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.