Global High Pressure Contrast Media Injectors Market

Размер рынка в млрд долларов США

CAGR :

%

USD

276.62 Million

USD

694.76 Million

2025

2033

USD

276.62 Million

USD

694.76 Million

2025

2033

| 2026 –2033 | |

| USD 276.62 Million | |

| USD 694.76 Million | |

| % | |

|

Сегментация мирового рынка инъекционных медиаинъекторов высокого давления по продуктам (инъекционные системы и расходные материалы), типу (инъекторы с одной головкой, двухголовые инъекторы и инъекторы без шприцев), применению (интервенционная кардиология, интервенционная радиология, эндоваскулярная хирургия и интервенционная нейрорадиология), конечному использованию (больницы и диагностические центры) - отраслевые тенденции и прогноз до 2033 года

Обзор рынка инжекторов высокого давления

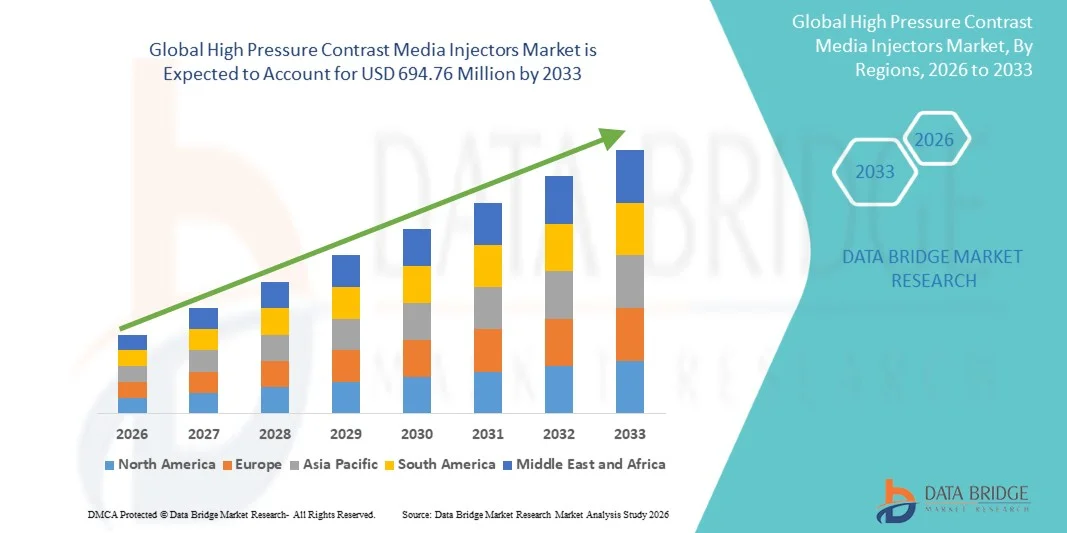

Рынок медиаинъекторов с высоким давлением оценили в276,62 млн долларов США в 2025 годуи, по прогнозам, достигнет$694,76 млн. к 2033 годуРастущий в aCAGR 12,20% с 2026 по 2033 годРост рынка поддерживается ростом распространенности сердечно-сосудистых заболеваний, растущим спросом на передовые диагностические процедуры визуализации и растущим внедрением минимально инвазивных интервенционных процедур в медицинских учреждениях по всему миру.

Превосходная точность и согласованность, предлагаемые инжекторами контрастных сред высокого давления при доставке контрастных агентов во время процедур компьютерной томографии (КТ), ангиографии и магнитно-резонансной томографии (МРТ), способствуют более широкому внедрению среди радиологов и интервенционных специалистов. Эти устройства обеспечивают оптимальное повышение контрастности, сокращение времени процедуры и повышение безопасности пациентов с помощью автоматизированных протоколов инъекций и возможностей управления дозой. Текущие технологические достижения в инжекторных системах, включая интеграцию с платформами визуализации, беспроводную связь и расширенные функции безопасности, такие как обнаружение воздуха и мониторинг давления, расширяют клиническую применимость по интервенционной кардиологии, интервенционной радиологии и нейрорадиологии. Кроме того, растущие инвестиции в инфраструктуру здравоохранения на развивающихся рынках и расширение центров диагностической визуализации создают новые возможности для заинтересованных сторон в течение прогнозируемого периода.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке высококонтрастных медиаинъекторов с самой большой долей дохода в 38,7% в 2025 году, чему способствовали высокие темпы внедрения передовых технологий визуализации, установленные рамки возмещения и присутствие ведущих игроков рынка.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 14,35% с 2026 по 2033 год, что обусловлено расширением инфраструктуры здравоохранения, растущим спросом на диагностические процедуры визуализации и увеличением расходов на здравоохранение.

- Сегмент Injector Systems лидировал в категории продуктов с долей рынка 62,4% в 2025 году, что отражает важную роль автоматизированных инъекционных платформ в обеспечении точной контрастной доставки и процедурной эффективности.

- Сегмент расходных материалов, как ожидается, будет самой быстрорастущей категорией продуктов, что обусловлено постоянным спросом на шприцы, комплекты трубок и аксессуары, необходимые для каждой процедуры визуализации.

- Сегмент двухголовых инжекторов доминировал в категории типов с долей рынка 48,6% в 2025 году, чему способствовала их способность одновременно доставлять несколько контрастных веществ или солевой смыв, повышая эффективность рабочего процесса при КТ и сердечно-сосудистой визуализации.

- Ожидается, что сегмент инжекторов Syringeless продемонстрирует самый быстрый рост в течение прогнозируемого периода, обусловленный снижением расходных расходов, экологической устойчивостью и операционной эффективностью.

- Сегмент интервенционной кардиологии доминировал в категории приложений с долей рынка 36,8% в 2025 году, чему способствовали высокие объемы процедур в коронарной ангиографии и чрескожных коронарных вмешательствах, требующих точной контрастной доставки.

- Ожидается, что сегмент интервенционной нейрорадиологии будет наблюдать сильный рост, обусловленный увеличением заболеваемости цереброваскулярными заболеваниями и расширением возможностей нейрососудистого вмешательства.

- Сегмент госпиталей доминировал в категории конечного использования с долей рынка 71,3% в 2025 году при поддержке комплексной инфраструктуры визуализации, высоких объемов процедур и многопрофильных клинических групп.

- Ожидается, что в сегменте диагностических центров в течение прогнозируемого периода будет наблюдаться сильный рост, обусловленный расширением услуг амбулаторной визуализации и экономически эффективной процедурной доставкой.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $276,62 млн.

- Ожидаемая рыночная стоимость (2033): $694,76 млн.

- Прогноз CAGR (2026–2033): 12,20%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и высококонтрастные медиаинжекторы рынка

|

Атрибуты |

Инъекторы медиа контраста высокого давленияКлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Bayer AG (Германия) Bracco Imaging S.p.A. (Италия) Guerbet Group (Франция) Medtron AG (Германия) ulrich GmbH & Co. KG (Германия) Nemoto Kyorindo Co., Ltd. (Япония) Sino Medical-Device Technology Co., Ltd. (Китай) Apollo RT Co., Ltd. (Южная Корея) Anke High-Tech Co., Ltd. (Китай) Shenzhen Seacrown Electromechanical Co., Ltd. (Китай) Vivid Imaging Solutions (Индия) Sequoia Healthcare (США) |

|

Рыночные возможности |

Расширение инфраструктуры диагностической визуализации на развивающихся рынках с растущими объемами процедур и инициативами по модернизации здравоохранения • Разработка интегрированных инжекторных систем с поддержкой ИИ с улучшенной автоматизацией рабочего процесса, оптимизацией дозы и подключением к платформам визуализации |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Высокое давление контрастных медиа-инъекторов рыночные тенденции

Тенденция: Интеграция автоматизации с поддержкой ИИ и подключения в инжекторных системах

Клиническое внедрение медиа-инжекторов высокого давления продолжает ускоряться, поскольку технологические инновации улучшают точность инъекции, эффективность рабочего процесса и безопасность пациентов. Современные инжекторные платформы теперь оснащены интегрированными алгоритмами искусственного интеллекта для автоматизированного расчета дозы на основе параметров пациента, мониторинга давления в режиме реального времени и прогнозных предупреждений об обслуживании. Беспроводное подключение обеспечивает бесшовную интеграцию с больничными информационными системами, PACS и оборудованием для визуализации, облегчая стандартизированные протоколы и всеобъемлющую документацию по процедурам.

Например,

Система инъекций Bayer Stellant FLEX CT включает в себя расширенные функции автоматизации, включая оптимизацию протокола для конкретного пациента и интегрированный мониторинг безопасности, что позволяет радиологам обеспечивать последовательное повышение контрастности при минимизации нежелательных явлений.

Кроме того, исследования показывают, что автоматизированные системы инъекций контраста снижают вариабельность качества изображения, уменьшают отходы контрастных сред и улучшают диагностическую точность по сравнению с методами ручной инъекции, поддерживая более широкое клиническое применение в радиологии и интервенционных специальностях. Ожидается, что интеграция автоматизации с поддержкой ИИ укрепит внедрение передовых инжекторных платформ во всем мире.

Динамика рынка инжекторов высокого давления

Ключевой драйвер рынка: растущий спрос на передовые процедуры диагностики

Растущая распространенность сердечно-сосудистых заболеваний, онкологических заболеваний и неврологических расстройств, требующих расширенной диагностической визуализации, является основным фактором роста рынка. Инжекторы контрастных сред высокого давления обеспечивают точную, воспроизводимую доставку контрастных агентов во время КТ-ангиографии, коронарной ангиографии и процедур МРТ, обеспечивая оптимальное качество изображения для точной диагностики и планирования лечения. Растущие объемы процедур в отделениях интервенционной кардиологии и радиологии в сочетании с расширением амбулаторных услуг визуализации расширяют адресный рынок инжекторных систем.

Например,

Согласно отраслевому анализу, к 2025 году глобальные объемы КТ-сканирования превысят 400 миллионов процедур в год, при этом контрастные исследования составляют значительную долю диагностических исследований. Ожидается, что растущий спрос на контрастную визуализацию усилит внедрение технологий инжектора высокого давления в медицинских учреждениях.

Ключевые ограничения/вызовы: высокие капитальные инвестиции и затраты на обслуживание

Значительные первоначальные капиталовложения, необходимые для передовых инжекторных систем, наряду с текущим обслуживанием, обновлениями программного обеспечения и расходными расходами, представляют собой значительный барьер для принятия, особенно для небольших центров обработки изображений и медицинских учреждений на развивающихся рынках. Общая стоимость владения, включая контракты на обслуживание и закупки расходных материалов, может ограничить финансовую осуществимость модернизации устаревшего инъекционного оборудования.

Например,

Медицинские учреждения, оценивающие внедрение инжекторной системы, должны сбалансировать клинические преимущества передовой автоматизации со значительными капитальными затратами, а системы премиум-класса от ведущих производителей требуют значительных первоначальных инвестиций по сравнению с основными ручными альтернативами. Высокие расходы на приобретение и эксплуатацию могут ограничить принятие среди поставщиков медицинских услуг, чувствительных к бюджету.

Ключевые возможности рынка: расширение на развивающиеся рынки и амбулаторные центры визуализации

Разработка экономичных модульных инжекторных систем создает возможности для внедрения за пределами крупных больничных радиологических отделений. Диагностические центры визуализации и амбулаторные учреждения все чаще используют автоматизированные инъекционные платформы для повышения процедурной эффективности и пропускной способности пациентов. В то же время расширение инфраструктуры здравоохранения в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке стимулирует спрос на передовые возможности визуализации на ранее недостаточно обслуживаемых рынках.

Например,

Рынок диагностического оборудования для визуализации в Азиатско-Тихоокеанском регионе переживает быстрый рост, обусловленный инициативами по модернизации здравоохранения, увеличением бремени болезней и ростом ожиданий пациентов в отношении передовых диагностических услуг. Ожидается, что расширение инфраструктуры обработки изображений на развивающихся рынках создаст значительные возможности для роста для производителей инжекторов с высоким давлением.

Сфера охвата рынка инжекторов высокого давления

Рынок инжекторов высокого давления сегментирован на основе продукта, типа, применения и конечного использования.

По продукту

На основе продукта рынок инжекторов высокого давления сегментируется на инжекторные системы и расходные материалы. Сегмент Injector Systems доминировал на рынке с долей рынка 62,4% в 2025 году, что отражает решающую роль автоматизированных инъекционных платформ в обеспечении точной контрастной доставки и процедурной эффективности во всех методах визуализации. Продвинутые инжекторные системы с интегрированными функциями безопасности, возможностями управления дозами и возможностью подключения к платформам визуализации все чаще используются в больничных радиологических отделениях и лабораториях катетеризации сердца. Высокие объемы процедур и необходимость стандартизированных протоколов впрыска способствуют лидерству сегмента.

Ожидается, что в сегменте расходных материалов будет наблюдаться самый быстрый рост с 2026 по 2033 год, обусловленный постоянным спросом на шприцы, наборы трубок, линии расширения и аксессуары, необходимые для каждой процедуры визуализации. Переход к одноразовым, предварительно заполненным шприцам и одноразовым компонентам для минимизации риска перекрестного загрязнения ускоряет внедрение расходных материалов в медицинских учреждениях.

По типу

На основе типа рынок инжекторов высокого давления сегментирован на одноголовые инжекторы, двухголовые инжекторы и инжекторы без шприцев. Сегмент двухголовых инжекторов доминировал на рынке с долей рынка 48,6% в 2025 году, чему способствовала их способность одновременно доставлять несколько контрастных веществ или солевой смыв, повышая эффективность рабочего процесса при КТ и сердечно-сосудистой визуализации. Конфигурации с двумя головками обеспечивают бесшовное смешивание контрастных солей, оптимизацию болюсного времени и сокращение времени процедуры, что делает их предпочтительным выбором для центров визуализации большого объема и лабораторий катетеризации сердца.

Ожидается, что сегмент инжекторов Syringeless продемонстрирует самый быстрый рост с 2026 по 2033 год, обусловленный снижением расходных расходов, экологической устойчивостью и операционной эффективностью. Технология без шприцев устраняет необходимость в одноразовых шприцах, снижая затраты на обработку и производство медицинских отходов при сохранении точности и безопасности инъекции.

С помощью приложения

На основе применения рынок медиаинъекторов высокого давления сегментирован на интервенционную кардиологию, интервенционную радиологию, эндоваскулярную хирургию и интервенционную нейрорадиологию. Сегмент интервенционной кардиологии доминировал на рынке с долей рынка 36,8% в 2025 году, чему способствовали высокие объемы процедур в коронарной ангиографии, чрескожные коронарные вмешательства и структурные сердечные процедуры, требующие точной контрастной доставки. Растущая распространенность ишемической болезни сердца, растущее принятие катетерных вмешательств и акцент на оптимизированных протоколах контраста для безопасности пациентов способствуют лидерству сегмента.

Ожидается, что сегмент интервенционной нейрорадиологии будет наблюдать сильный рост в течение прогнозируемого периода, обусловленный увеличением заболеваемости цереброваскулярными заболеваниями, расширением возможностей нейрососудистого вмешательства и растущим внедрением механической тромбэктомии для острого ишемического инсульта. Технологические достижения в области нейровизуализации и разработка специализированных протоколов контрастной доставки поддерживают расширение сегмента.

По окончании использования

На основе конечного использования рынок инжекторов высокого давления сегментирован на больницы и диагностические центры. Сегмент госпиталей доминировал на рынке с долей рынка 71,3% в 2025 году, что обусловлено комплексной инфраструктурой визуализации, высокими объемами процедур и многопрофильными клиническими командами. Больницы служат основными центрами для сложных интервенционных процедур, требующих передовых инжекторных систем, стационарного мониторинга и специализированного послеоперационного ухода. Концентрация кардиологических, радиологических и неврологических программ визуализации в больничных системах способствует высокому использованию оборудования и потребительскому спросу.

Ожидается, что в сегменте диагностических центров будет наблюдаться самый быстрый рост с 2026 по 2033 год, обусловленный расширением услуг амбулаторной визуализации, экономически эффективной процедурной доставкой и увеличением предпочтений пациентов в отношении удобных, доступных диагностических средств. Разработка компактных автоматизированных инжекторных систем, подходящих для амбулаторных условий, позволяет получать высококачественную контрастную визуализацию за пределами традиционных больничных условий.

Высокое давление контрастных медиа-инжекторов рынок региональный анализ

Северная Америка доминировала на рынке высококонтрастных медиа-инжекторов с долей выручки 38,7% в 2025 году, чему способствовали высокие темпы внедрения передовых технологий визуализации, установленные рамки возмещения и присутствие ведущих игроков рынка, включая Bayer AG и Bracco Imaging. Благоприятные регуляторные пути, надежная инфраструктура клинической подготовки и обширные процедурные объемы в интервенционной кардиологии и радиологии способствуют региональному лидерству на рынке.

Рынок инъекторов высокого давления в США

Рынок инжекторов высокого давления в США извлекает выгоду из самой высокой установленной базы передовых систем КТ и ангиографии во всем мире, обширных объемов процедур визуализации и убедительных клинических доказательств, подтверждающих автоматизированные протоколы инъекций. Академические медицинские центры, крупные системы здравоохранения и специализированные сердечно-сосудистые системы продолжают инвестировать в передовые инжекторные платформы с интегрированными функциями безопасности и возможностями подключения. Благоприятное возмещение по программе Medicare и коммерческим плательщикам поддерживает процедурные объемы и инвестиции в оборудование. США составляли 82,4% доли рынка Северной Америки в 2025 году.

Европейский рынок инжекторов высокого давления

Европейский рынок контрастных медиа-инжекторов высокого давления остается одним из основных участников, с сильными больничными программами визуализации в Германии, Франции, Великобритании и Италии. Растущее внедрение интегрированных инжекторных систем с автоматизацией с поддержкой ИИ повышает эффективность рабочего процесса и стандартизирует протоколы контрастной доставки в государственных и частных системах здравоохранения. Междисциплинарные руководящие принципы и структурированные пути обучения улучшают процедурные результаты и безопасность пациентов.

Высокое давление контрастных медиа-инъекторов рынка

Британский рынок инжекторов высокого давления характеризуется расширением программ визуализации в больницах NHS и частных медицинских учреждениях. Инвестиции в передовые инжекторные платформы для сердечной КТ, КТ-ангиографии и интервенционных процедур улучшают доступ к высококачественной диагностической визуализации и снижают процедурную изменчивость.

Германия Высокое давление Контрастные медиаинжекторы Обзор рынка

Надежная больничная инфраструктура Германии и расширенные возможности визуализации поддерживают комплексные программы инъекций контраста в отделениях радиологии и интервенционной кардиологии. Сильные сети клинической подготовки и благоприятные рамки возмещения способствуют большим объемам процедур и внедрению технологий. Германия занимала самую большую долю рынка в Европе — 24,6% в 2025 году.

Азиатско-Тихоокеанский рынок инъекторов высокого давления

Азиатско-тихоокеанский рынок контрастных медиа-инжекторов готов к быстрому росту с CAGR 14,35% в течение прогнозируемого периода, что обусловлено расширением инфраструктуры здравоохранения, ростом спроса на диагностические процедуры визуализации и увеличением расходов на здравоохранение. Частные системы здравоохранения в Китае, Японии, Индии и Южной Корее инвестируют в передовые возможности визуализации для удовлетворения растущего спроса на пациентов и повышения точности диагностики.

Японские медиаинжекторы высокого давления Injectors Market Insight

Японский рынок высококонтрастных медиа-инжекторов пользуется передовой инфраструктурой здравоохранения, сильным технологическим опытом и выгодным возмещением за процедуры визуализации. Автоматизированные инжекторные системы хорошо зарекомендовали себя в отделениях радиологии больниц, расширяя применение в визуализации сердца и онкологической постановке.

Китайский рынок инжекторов высокого давления

Китайский рынок контрастных медиа-инжекторов испытывает быстрый рост, обусловленный инициативами по модернизации здравоохранения, расширением больничных сетей и увеличением спроса пациентов на передовые диагностические изображения. Отечественные производители инжекторных систем дополняют импортные платформы, повышая доступность рынка и ценовую конкурентоспособность. Ожидается, что Китай зафиксирует самый быстрый рост в Азиатско-Тихоокеанском регионе на уровне 15,20% с 2026 по 2033 год.

Доля рынка инжекторов высокого давления

Индустрия высококонтрастных медиа-инжекторов в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Bayer AG (Германия)

- Bracco Imaging S.p.A.

- Guerbet Group (Франция)

- Medtron AG (Германия)

- ulrich GmbH & Co. KG (Германия)

- Nemoto Kyorindo Co., Ltd. (Япония)

- Sino Medical-Device Technology Co., Ltd. (Китай)

- Apollo RT Co., Ltd. (Южная Корея)

- Anke High-Tech Co., Ltd. (Китай)

- Shenzhen Seacrown Electromechanical Co., Ltd. (Китай)

- Vivid Imaging Solutions (Индия)

- Sequoia Healthcare (США)

Последние события на рынке инжекторов высокого давления

- В марте 2026 года Bayer AG объявила о запуске своей системы инъекций Stellant FLEX CT следующего поколения с улучшенными алгоритмами оптимизации дозы на основе ИИ и расширенными функциями подключения. Модернизированная платформа обеспечивает бесшовную интеграцию с больничными PACS и электронными медицинскими записями, повышая эффективность рабочего процесса и процедурную документацию в радиологических отделениях.

- В январе 2026 года Guerbet Group завершила приобретение специализированной компании по технологии контрастной доставки для укрепления своего портфеля инжекторных систем. Приобретение поддерживает стратегию Guerbet по расширению своего присутствия на рынке инжекторов для контрастных медиа высокого давления и расширению предложения интегрированных решений для обработки изображений.

- В ноябре 2025 года компания Bracco Imaging S.p.A. получила разрешение FDA 510(k) для своей системы ACIST Empowering CVi System с расширенными возможностями мониторинга давления и автоматического обнаружения воздуха. Клиренс расширяет портфель сердечно-сосудистых изображений Bracco и укрепляет его позиции в сегменте интервенционной кардиологии.

- В сентябре 2025 года компания Medtron AG представила на Европейском конгрессе радиологии двухголовую инжекторную систему Accutron HP-D с беспроводной связью и интерфейсом управления на основе планшетов. Система имеет расширенные протоколы безопасности и совместимость с несколькими контрастными средами в приложениях КТ и ангиографии.

- В июне 2025 года ulrich GmbH & Co. KG объявила о стратегическом партнерстве с ведущей сетью больниц в Азиатско-Тихоокеанском регионе для развертывания своих инжекторных систем в нескольких центрах визуализации. Партнерство поддерживает экспансию компании ulrich на развивающиеся рынки и укрепляет ее приверженность продвижению технологии контрастной доставки по всему миру.

- В апреле 2025 года Nemoto Kyorindo Co., Ltd. запустила свою систему инжекторов Dual Shot GX7 на европейских рынках после одобрения CE. Система включает в себя передовую технологию отслеживания болюса и оптимизацию протокола для улучшения качества изображения в процедурах КТ-ангиографии.

- В феврале 2025 года Sino Medical-Device Technology Co., Ltd. объявила об установке своей 10 000-й инжекторной системы высокого давления в медицинских учреждениях Китая и Юго-Восточной Азии. Эта веха отражает ускоренное внедрение отечественных систем контрастной доставки в Азиатско-Тихоокеанском регионе.

- В декабре 2024 года Bayer AG объявила о расширении производственных мощностей на своем заводе по производству контрастных инжекторов в Германии для удовлетворения растущего мирового спроса. Инвестиции поддерживают увеличение производства инжекторных платформ Stellant и Medrad для распространения на рынках Северной Америки, Европы и Азиатско-Тихоокеанского региона.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.