Global Histone Deacetylase Inhibitors Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.30 Billion

USD

2.30 Billion

2024

2032

USD

1.30 Billion

USD

2.30 Billion

2024

2032

| 2025 –2032 | |

| USD 1.30 Billion | |

| USD 2.30 Billion | |

| % | |

|

Сегментация мирового рынка ингибиторов гистондеацетилазы по классификации (HDAC класса I, HDAC класса II, HDAC класса III и другие), применению (онкология, неврология и другие), лекарственным препаратам (вориностат, ромидепсин, белиностат и другие), способу введения (перорально, инъекционно и другие), конечным пользователям (больницы, уход на дому, специализированные клиники и другие), каналу сбыта (больничная аптека, интернет-аптека, розничная аптека и другие) — тенденции отрасли и прогноз до 2032 г.

Рынок ингибиторов гистондеацетилазы

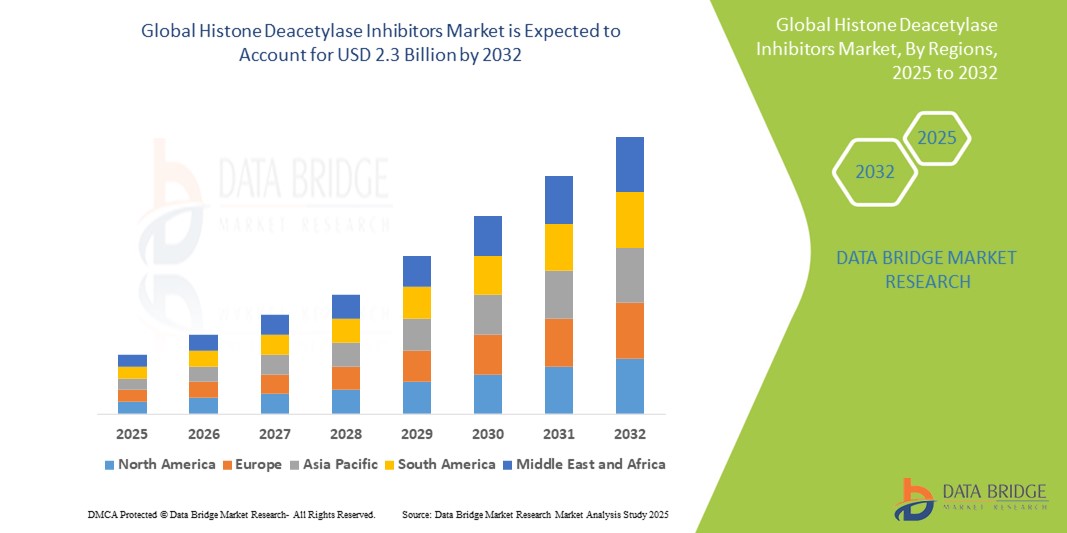

- Мировой рынок ингибиторов гистондеацетилазы оценивался в 1,3 млрд долларов США в 2024 году и, как ожидается, достигнет 2,3 млрд долларов США к 2032 году при среднегодовом темпе роста 7,7% в прогнозируемый период .

- Рост рынка обусловлен в первую очередь растущей распространенностью рака и неврологических расстройств, которые продолжают подталкивать спрос на передовые эпигенетические терапии. Кроме того, расширяющиеся исследования в области ингибирования HDAC и продолжающиеся клинические испытания способствуют инновациям и расширению терапевтических приложений

- Более того, растущие инвестиции в разработку онкологических препаратов, а также растущее внимание к персонализированной медицине и таргетной терапии усиливают стратегическую важность ингибиторов HDAC в современных протоколах лечения. Эти кумулятивные тенденции ускоряют принятие ингибиторов HDAC, внося значительный вклад в долгосрочное расширение рынка

Анализ рынка ингибиторов гистондеацетилазы

- Ингибиторы гистондеацетилазы (HDAC), класс эпигенетических препаратов, которые модулируют экспрессию генов путем изменения ацетилирования гистонов, становятся все более важными в лечении рака и неврологических расстройств из-за их целевого механизма действия и потенциала обращать вспять аномальное поведение клеток на молекулярном уровне.

- Растущий спрос на ингибиторы HDAC обусловлен в первую очередь растущим глобальным бременем рака, растущей осведомленностью об эпигенетических терапиях и растущим числом клинических испытаний, сосредоточенных на новых формулах, нацеленных на HDAC. Их использование также расширяется на неврологические и воспалительные заболевания, что еще больше увеличивает рыночный потенциал

- Северная Америка доминирует на рынке ингибиторов HDAC с самой большой долей выручки более 45% в 2025 году, что объясняется сильной инфраструктурой НИОКР в регионе, высокой распространенностью рака, благоприятной нормативной поддержкой и надежными инвестициями со стороны фармацевтических и биотехнологических компаний. США, в частности, лидируют благодаря своей передовой экосистеме клинических исследований и растущему принятию точных методов лечения онкологии

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке ингибиторов HDAC в прогнозируемый период, что обусловлено ростом расходов на здравоохранение, ростом заболеваемости раком и расширением доступа к новым терапевтическим средствам в таких странах, как Китай, Индия и Южная Корея.

- Ожидается, что сегмент онкологии будет доминировать на рынке с долей рынка, превышающей 60% в 2025 году, поскольку ингибиторы HDAC широко используются при лечении гематологических злокачественных новообразований и солидных опухолей. Такие препараты, как вориностат, ромидепсин и белиностат, продолжают лидировать в клиническом применении благодаря своей доказанной эффективности при кожных и периферических Т-клеточных лимфомах

Область применения отчета и сегментация рынка ингибиторов гистондеацетилазы

|

Атрибуты |

Ключевые сведения о рынке ингибиторов гистондеацетилазы |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка ингибиторов гистондеацетилазы

« Достижения в области изоформ-селективных ингибиторов HDAC и комбинированной терапии »

- Значительной тенденцией, формирующей мировой рынок ингибиторов HDAC, является разработка изоформ-селективных ингибиторов и их использование в комбинированной терапии для повышения клинической эффективности и минимизации токсичности. Традиционные ингибиторы HDAC часто проявляют широкую активность, что приводит к нецелевым эффектам и ограниченной переносимости у пациентов

- Чтобы решить эту проблему, биофармацевтические компании все больше внимания уделяют ингибиторам HDAC следующего поколения, которые нацелены на конкретные изоформы HDAC, связанные с патологией заболевания. Этот точный подход улучшает профиль безопасности и терапевтическую эффективность этих агентов

- Например, Regenacy Pharmaceuticals разрабатывает селективные ингибиторы HDAC1 и HDAC2, направленные на лечение периферической нейропатии без побочных эффектов, обычно наблюдаемых у пан-ингибиторов HDAC. Аналогичным образом, энтиностат Syndax Pharmaceuticals, пероральный ингибитор HDAC I класса, оценивается в сочетании с ингибиторами контрольных точек для лечения рака груди и легких.

- Растущая тенденция сочетания ингибиторов HDAC с иммунотерапией, агентами, повреждающими ДНК, и гормональной терапией также набирает обороты. Эти синергические подходы показывают многообещающие результаты в клинических испытаниях, преодолевая механизмы резистентности и повышая показатели ответа при различных видах рака

- Более того, интеграция ингибиторов HDAC в персонализированные медицинские рамки, поддерживаемая отбором пациентов на основе биомаркеров, трансформирует их клиническое применение и расширяет их использование за пределы гематологических злокачественных новообразований до солидных опухолей, неврологических расстройств и воспалительных заболеваний.

- Этот сдвиг в сторону более селективных, целевых и комбинированных стратегий лечения меняет ландшафт эпигенетической терапии, делая ингибиторы HDAC более универсальным и перспективным классом терапевтических средств в онкологии и не только.

Динамика рынка ингибиторов гистондеацетилазы

Водитель

«Рост заболеваемости раком и расширение применения эпигенетической терапии»

- Глобальный рынок ингибиторов HDAC в значительной степени обусловлен ростом заболеваемости раком, в частности гематологическими злокачественными новообразованиями и некоторыми солидными опухолями, где нарушение регуляции HDAC играет решающую роль в прогрессировании заболевания.

- По данным Всемирной организации здравоохранения (ВОЗ), ожидается, что к 2040 году число случаев рака в мире увеличится более чем на 47%, что создаст значительный спрос на инновационные методы лечения, такие как ингибиторы HDAC.

- Например, одобренные FDA ингибиторы HDAC, такие как вориностат (Zolinza), ромидепсин (Istodax) и белиностат (Beleodaq), уже используются для лечения Т-клеточных лимфом, а дальнейшие клинические испытания изучают их применение при множественной миеломе, раке молочной железы и глиобластоме.

- Расширение использования ингибиторов HDAC в неонкологических показаниях, таких как нейродегенеративные заболевания (например, болезнь Хантингтона и болезнь Альцгеймера) и воспалительные состояния, представляет дополнительные пути роста. Эпигенетические механизмы все чаще признаются в патогенезе этих заболеваний, и ингибиторы HDAC демонстрируют нейропротекторные и противовоспалительные эффекты в доклинических исследованиях

- Кроме того, увеличение финансирования исследований, расширение партнерских отношений между академическими учреждениями и фармацевтическими компаниями, а также надежная система клинических разработок ускоряют инновации и расширяют терапевтический ландшафт ингибиторов HDAC.

Сдержанность/Вызов

« Проблемы безопасности и ограниченная изоформная специфичность »

- Несмотря на свои терапевтические обещания, ингибиторы HDAC сталкиваются со значительными проблемами, связанными с безопасностью и переносимостью. Отсутствие селективности изоформ во многих ингибиторах HDAC первого поколения может привести к распространенным побочным эффектам, включая усталость, тромбоцитопению и желудочно-кишечные расстройства, что ограничивает их долгосрочное использование

- Например, вориностат и ромидепсин, хотя и эффективны, часто связаны с токсичностью, ограничивающей дозировку, что делает их пригодными только для ограниченной подгруппы пациентов.

- Такое узкое терапевтическое окно создает проблему для более широкого внедрения на рынке, особенно в неонкологических учреждениях, где переносимость побочных эффектов ниже.

- Кроме того, сложные механизмы действия и неопределенное долгосрочное влияние на эпигенетическую регуляцию вызывают обеспокоенность у врачей, особенно в отношении необратимых изменений экспрессии генов.

- Другим препятствием является высокая стоимость терапии ингибиторами HDAC, что может ограничить доступ к ней на развивающихся рынках и для пациентов без адекватного страхового покрытия.

- Преодоление этих проблем потребует постоянных инвестиций в разработку селективных ингибиторов HDAC, более точной идентификации биомаркеров и более точных дизайнов клинических испытаний для охвата нужных групп пациентов и минимизации побочных эффектов. Способность демонстрировать долгосрочную безопасность и экономическую эффективность будет иметь ключевое значение для поддержания роста рынка

Объем рынка ингибиторов гистондеацетилазы

Рынок сегментирован по типу, протоколу связи, механизму разблокировки и применению.

- По классификации

На основе классификации рынок ингибиторов HDAC сегментируется на HDAC I класса, HDAC II класса, HDAC III класса и другие. Сегмент HDAC I класса, как ожидается, будет занимать наибольшую долю рынка доходов, приблизительно 54,8% в 2025 году, что обусловлено их сильной связью с онкогенными путями и широким использованием в одобренных терапиях. Эти ингибиторы, такие как вориностат и ромидепсин, в первую очередь нацелены на HDAC1, HDAC2 и HDAC3 и продемонстрировали значительную эффективность в лечении гематологических злокачественных новообразований, что делает их предпочтительным выбором в клинических приложениях.

Ожидается, что сегмент HDAC класса II будет свидетелем самого быстрого среднегодового темпа роста в 8,9% с 2025 по 2032 год, что объясняется расширением исследовательских усилий, сосредоточенных на их роли в неонкологических состояниях, таких как неврологические и воспалительные заболевания. Их изоформ-специфическое действие и появляющийся терапевтический потенциал открывают привлекательные возможности для разработки целевых препаратов и будущего расширения за пределы онкологии.

• По типу препарата

На основе типа препарата рынок сегментирован на Вориностат, Ромидепсин, Белиностат и другие. Вориностат обеспечил наибольшую долю выручки рынка в 2025 году, став первым одобренным FDA ингибитором HDAC для кожной Т-клеточной лимфомы (CTCL). Его устоявшееся клиническое применение и сохраняющаяся актуальность как в монотерапии, так и в комбинированных схемах способствуют его доминированию.

Ожидается, что сегмент Belinostat зарегистрирует самый высокий CAGR с 2025 по 2032 год из-за его растущего внедрения в лечении периферической Т-клеточной лимфомы (ПТКЛ) и растущего признания на развивающихся рынках. Текущие клинические оценки для расширенных показаний еще больше ускоряют его присутствие на рынке.

• По способу введения

На основе пути введения рынок подразделяется на пероральные, инъекционные и другие. Ожидается, что пероральный сегмент будет доминировать на рынке с наибольшей долей выручки в 2025 году благодаря лучшему соблюдению пациентами режима лечения, удобству и растущему числу пероральных ингибиторов HDAC на стадиях разработки и одобрения.

Ожидается, что сегмент инъекционных препаратов будет расти самыми быстрыми темпами среднегодового темпа роста в течение прогнозируемого периода, что обусловлено быстрым началом действия и более высокой биодоступностью, особенно в условиях интенсивной терапии и при лечении агрессивных форм рака, где решающее значение имеет немедленный ответ на лекарственную терапию.

• По применению

На основе применения рынок ингибиторов HDAC сегментируется на онкологию, неврологию и другие. Сегмент онкологии занимает самую большую долю рынка в 2025 году, что подтверждается убедительными клиническими доказательствами, растущей распространенностью рака и устойчивым спросом на эпигенетическую терапию. Ингибиторы HDAC широко используются при гематологических злокачественных новообразованиях и все чаще оцениваются для различных солидных опухолей.

Ожидается, что сегмент неврологии зарегистрирует самый высокий рост с 2025 по 2032 год, что обусловлено растущим интересом к HDAC как терапевтическим целям при нейродегенеративных заболеваниях. Доклинический успех в таких состояниях, как болезни Хантингтона и Альцгеймера, стимулирует разработку и исследовательское сотрудничество.

• Конечным пользователем

На основе конечного пользователя рынок сегментирован на больницы, уход на дому, специализированные клиники и другие. Больницы обеспечили наибольшую долю выручки рынка в 2025 году из-за большого объема лечения рака, наличия специализированных онкологических отделений и наличия современных учреждений по введению лекарств.

Ожидается, что сегмент специализированных клиник продемонстрирует самые быстрые темпы роста в прогнозируемый период, что обусловлено растущей тенденцией к персонализированной онкологической помощи и доступностью таргетной терапии в амбулаторных условиях.

• По каналу сбыта

На основе канала сбыта рынок сегментирован на больничную аптеку, розничную аптеку, интернет-аптеку и другие. Больничная аптека доминировала на рынке в 2025 году, извлекая выгоду из институциональных закупок лекарств для онкологических отделений и тесного сотрудничества с клиническими онкологами.

Ожидается, что сегмент интернет-аптек будет расти самыми быстрыми темпами в год в период с 2025 по 2032 год за счет растущей цифровизации здравоохранения, предпочтений в отношении доставки на дом и растущей осведомленности о доступности специальных препаратов через регулируемые платформы электронной коммерции.

Региональный анализ рынка ингибиторов гистондеацетилазы

- Северная Америка доминирует на рынке ингибиторов гистондеацетилазы с наибольшей долей выручки около 45,6% в 2024 году, что обусловлено сильным присутствием ведущих фармацевтических компаний, высокими показателями заболеваемости раком и развитой инфраструктурой здравоохранения.

- Проактивный подход региона к разработке онкологических препаратов, широкая доступность терапии ингибиторами HDAC и благоприятная регуляторная поддержка вносят значительный вклад в рост рынка.

- Кроме того, регион выигрывает от увеличения инвестиций в эпигенетические исследования, высокого уровня активности клинических испытаний и тесного сотрудничества между академическими кругами и промышленностью. Присутствие ключевых игроков на рынке и доступ к передовым вариантам лечения прочно позиционировали Северную Америку как ведущий центр внедрения ингибиторов HDAC, особенно в лечении рака и новых неврологических показаний

Обзор рынка ингибиторов гистондеацетилазы в США

Рынок ингибиторов HDAC в США получил наибольшую долю выручки в размере около 84% в Северной Америке в 2025 году, что обусловлено высокой распространенностью рака, активной фармацевтической деятельностью в области НИОКР и благоприятной нормативной средой. США лидируют в клинических испытаниях и одобрениях FDA для ингибиторов HDAC, причем такие основные препараты, как вориностат, ромидепсин и белиностат, уже одобрены для лечения Т-клеточных лимфом.

Растущие инвестиции в прецизионную онкологию и эпигенетические исследования в сочетании с прочным академическим и промышленным сотрудничеством продолжают ускорять разработку как монотерапии, так и комбинированной терапии. Рынок США также выигрывает от обширного страхового покрытия для лечения онкологии и раннего внедрения инновационных терапевтических средств, укрепляя свое доминирование в мировом ландшафте ингибиторов HDAC.

Обзор европейского рынка ингибиторов HDAC

Ожидается, что европейский рынок ингибиторов HDAC будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будут способствовать рост онкологических заболеваний, увеличение расходов на здравоохранение и расширение инфраструктуры эпигенетических исследований.

В регионе наблюдается устойчивый рост клинических испытаний, сосредоточенных на солидных опухолях и гематологических онкологических заболеваниях с использованием ингибиторов HDAC. Кроме того, регулирующие органы, такие как Европейское агентство по лекарственным средствам (EMA), демонстрируют растущую открытость к одобрению новых эпигенетических терапий, способствуя более широкому доступу.

Сотрудничество между фармацевтическими компаниями и академическими учреждениями в таких странах, как Германия, Франция и Великобритания, стимулирует инновации, в то время как растущий спрос на целевые и персонализированные методы лечения продолжает стимулировать их внедрение в онкологии и неврологии.

Обзор рынка ингибиторов HDAC в Великобритании

Ожидается, что рынок ингибиторов HDAC в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать акцент страны на прецизионной медицине и геномике рака.

Сосредоточение Национальной службы здравоохранения (NHS) на инновациях, ранней диагностике и передовых вариантах лечения создало плодородную почву для внедрения ингибиторов HDAC. Кроме того, поддерживаемые правительством инициативы, такие как Genomics England, и исследовательские программы в таких учреждениях, как Институт исследований рака, позволяют интегрировать ингибиторы HDAC в современные стратегии лечения рака.

Ожидается, что рост осведомленности об эпигенетике и расширение сетей клинических испытаний будут способствовать дальнейшему развитию рынка.

Обзор рынка ингибиторов HDAC в Германии

Ожидается, что рынок ингибиторов HDAC в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать хорошо развитая инфраструктура здравоохранения и особая направленность на НИОКР.

Фармацевтический сектор Германии, известный своими инновациями и соблюдением нормативных требований, активно участвует в разработке и оценке ингибиторов HDAC следующего поколения. Кроме того, стратегическая роль страны в общеевропейских клинических исследованиях в сочетании с растущими государственными инвестициями в исследования в области онкологии и нейронауки способствует росту рынка.

Доступ пациентов к новым методам лечения через специализированные клиники и академические больницы также способствует устойчивому росту использования ингибиторов HDAC.

Обзор рынка ингибиторов HDAC в Азиатско-Тихоокеанском регионе

Рынок ингибиторов HDAC в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста более чем на 9,2% в 2025 году, что обусловлено ростом распространенности рака, улучшением инфраструктуры здравоохранения и ростом инвестиций в фармацевтические исследования и разработки в регионе.

Такие страны, как Китай, Япония и Индия, наблюдают всплеск спроса на передовые методы лечения рака, включая эпигенетические модуляторы. Правительственные инициативы по содействию клиническим исследованиям и доступности лекарств еще больше стимулируют рост.

Поскольку транснациональные компании расширяют свою деятельность в Азиатско-Тихоокеанском регионе, а местные игроки инвестируют в инновации, ингибиторы HDAC становятся все более доступными и недорогими, особенно в лечении онкологии.

Обзор рынка ингибиторов HDAC в Японии

Рынок ингибиторов HDAC в Японии набирает обороты из-за старения населения страны и роста заболеваемости раком. Акцент Японии на передовых терапевтических средствах и сильная нормативная поддержка новых методов лечения онкологии стимулируют расширение рынка.

Интеграция ингибиторов HDAC в клинические исследования гематологических злокачественных заболеваний и неврологических расстройств осуществляется такими учреждениями, как RIKEN и университетские больницы, имеющие активные разработки.

Кроме того, японские фармацевтические компании инвестируют в разработку изоформ-селективных и комбинированных терапий HDAC, что соответствует национальному приоритету персонализированной медицины и прецизионной онкологии.

Обзор рынка ингибиторов HDAC в Китае

На китайский рынок ингибиторов HDAC в 2025 году пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, чему способствовала быстрая модернизация здравоохранения, рост среднего класса и расширение участия в глобальной разработке онкологических препаратов.

Биофармацевтический сектор Китая развивается быстрыми темпами, а такие отечественные компании, как Shenzhen Chipscreen Biosciences, лидируют в инновациях ингибиторов HDAC. Правительственная политика, направленная на реформы в области одобрения лекарств и стимулирование исследований противораковых препаратов, превратила Китай в центр клинических испытаний.

Кроме того, включение некоторых ингибиторов HDAC в национальные списки компенсируемых препаратов и большая база пациентов с онкологическими и неврологическими заболеваниями делают Китай ключевым игроком на региональном рынке.

Доля рынка ингибиторов гистондеацетилазы

Индустрию ингибиторов гистондеацетилазы в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Midatech Pharma PLC (Великобритания)

- Crystal Genomics Inc. (Южная Корея)

- CELGENE CORPORATION (США)

- Новартис АГ (Швейцария)

- Shenzhen Chipscreen Biosciences Co., Ltd. (Китай)

- Spectrum Pharmaceuticals, Inc. (США)

- Merck & Co., Inc. (США)

- Целлерон Терапьютикс (Великобритания)

- FORUM Pharmaceuticals Inc. (США)

- Pfizer Inc. (США)

- АстраЗенека (Великобритания)

- Eisai Co., Ltd. (Япония)

- REGENACY PHARMACEUTICALS, INC. (США)

- Кариофарм (США)

- Ауробиндо Фарма (Индия)

- КАРДИФФ ОНКОЛОГИЯ (США)

- Wellness Pharma International (Индия)

- Синдакс (США)

- MEI Pharma, Inc. (США)

- Онксео (Франция)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.