Global Home Healthcare Software Market

Размер рынка в млрд долларов США

CAGR :

%

USD

12.21 Billion

USD

24.16 Billion

2024

2032

USD

12.21 Billion

USD

24.16 Billion

2024

2032

| 2025 –2032 | |

| USD 12.21 Billion | |

| USD 24.16 Billion | |

| % | |

|

Сегментация мирового рынка программного обеспечения для домашнего здравоохранения по оборудованию (оборудование для мониторинга, терапевтическое оборудование, средства помощи при передвижении и др.), способу развертывания (локальное, веб-решение, облачное), режиму (ПК/ноутбук, карманные устройства/ смартфоны ), услугам (реабилитация, инфузионная терапия, респираторная терапия, уход за беременными, квалифицированный уход, паллиативная помощь и др.), программному обеспечению (агентское программное обеспечение, системы клинического управления, приложения для хосписов, решения для телемедицины), конечному пользователю (агентства по уходу на дому, хосписный уход, частные агентства, реабилитационные/терапевтические центры) — тенденции отрасли и прогноз до 2032 г.

Размер рынка программного обеспечения для домашнего здравоохранения

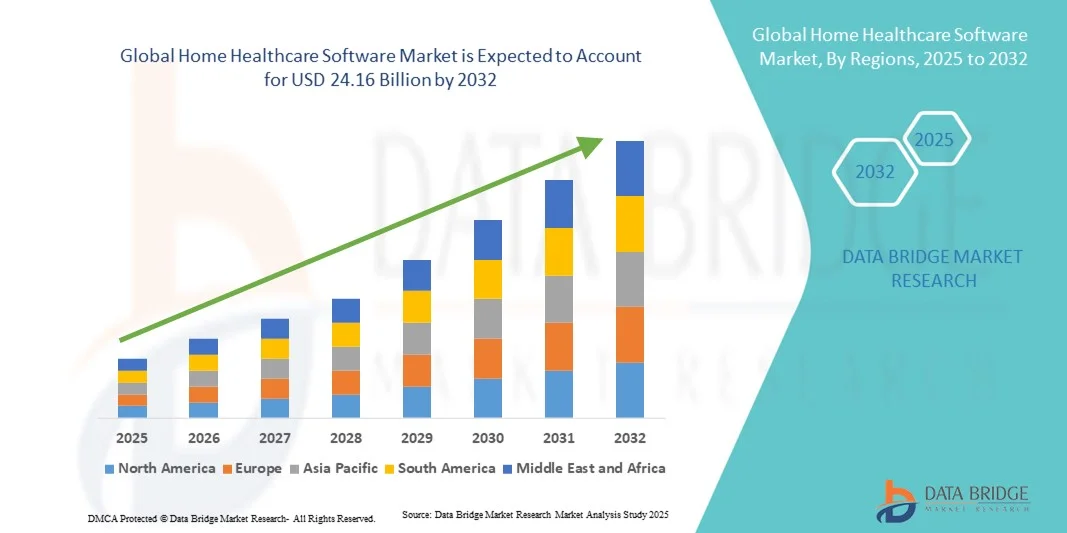

- Объем мирового рынка программного обеспечения для домашнего здравоохранения в 2024 году оценивался в 12,21 млрд долларов США, а к 2032 году , как ожидается, он достигнет 24,16 млрд долларов США при среднегодовом темпе роста 8,90% в прогнозируемый период.

- Рост рынка программного обеспечения для домашнего здравоохранения во многом обусловлен растущим внедрением и технологическим прогрессом в области подключенных медицинских устройств и цифровых медицинских решений, что способствует росту цифровизации как в жилых помещениях, так и в клинических учреждениях.

- Более того, растущий потребительский спрос на безопасные, удобные и интегрированные платформы для удаленного мониторинга пациентов, телемедицины и управления медицинскими данными делает программное обеспечение для домашнего здравоохранения критически важным решением в современной системе здравоохранения. Эти факторы ускоряют внедрение программного обеспечения для домашнего здравоохранения, тем самым значительно стимулируя общий рост отрасли.

Анализ рынка программного обеспечения для домашнего здравоохранения

- Программное обеспечение для домашнего здравоохранения, предлагающее цифровые решения для мониторинга состояния пациентов, координации ухода и управления телемедициной, становится важнейшим инструментом для поставщиков медицинских услуг, позволяя им повышать эффективность, улучшать результаты лечения пациентов и обеспечивать возможность удаленного ухода как в стационарных, так и в клинических условиях.

- Растущий спрос на программное обеспечение для домашнего медицинского обслуживания обусловлен, прежде всего, растущим внедрением телемедицины, повышением осведомленности пациентов об услугах дистанционного медицинского обслуживания и потребностью в оптимизированных клинических рабочих процессах.

- Северная Америка доминировала на рынке программного обеспечения для домашнего здравоохранения, достигнув наибольшей доли выручки в 42,55% в 2024 году благодаря развитой инфраструктуре здравоохранения, широкому внедрению цифровых медицинских технологий и присутствию ведущих разработчиков программного обеспечения. В США наблюдался значительный рост благодаря интеграции электронных медицинских карт (ЭМК), систем удаленного мониторинга пациентов и платформ медицинского обслуживания на базе искусственного интеллекта, а также благоприятной политике возмещения расходов и поддержке со стороны регулирующих органов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке программного обеспечения для домашнего здравоохранения в течение прогнозируемого периода, что обусловлено ростом урбанизации, ростом располагаемых доходов, расширением проникновения интернета и мобильной связи, а также государственными инициативами по продвижению цифрового здравоохранения в таких странах, как Китай, Индия и Япония.

- Сегмент портативных устройств/смартфонов доминировал на рынке программного обеспечения для домашнего здравоохранения с долей выручки в 46% в 2024 году, что обусловлено широким внедрением мобильных медицинских приложений для мониторинга, планирования и телеконсультаций.

Область применения отчета и сегментация рынка программного обеспечения для домашнего здравоохранения

|

Атрибуты |

Ключевые аспекты рынка программного обеспечения для домашнего здравоохранения |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка программного обеспечения для домашнего здравоохранения

Повышенное удобство за счет расширенной цифровой интеграции

- Важной и набирающей обороты тенденцией на мировом рынке программного обеспечения для домашнего медицинского обслуживания является растущее внедрение интегрированных цифровых платформ, которые повышают эффективность ухода за пациентами, мониторинга и администрирования. Эти решения позволяют медицинским учреждениям управлять данными пациентов, отслеживать ход лечения и общаться с ними в режиме реального времени, улучшая общие результаты лечения.

- Например, современное программное обеспечение для домашнего ухода позволяет легко планировать приёмы, осуществлять удалённый мониторинг пациентов и отправлять оповещения в режиме реального времени лицам, осуществляющим уход, обеспечивая своевременное вмешательство и оптимальное распределение ресурсов. Кроме того, некоторые платформы предоставляют комплексные панели мониторинга для отслеживания состояния нескольких пациентов, обеспечивая эффективное управление уходом в различных условиях домашнего ухода.

- Интеграция с электронными медицинскими картами (ЭМК) и облачными системами позволяет медицинским работникам получать безопасный доступ к критически важной информации о пациентах, облегчая принятие решений на основе данных. Эти функции улучшают координацию между медицинскими работниками, сокращают количество ошибок и способствуют соблюдению нормативных требований в области здравоохранения.

- Мобильные и веб-интерфейсы предоставляют пациентам и лицам, осуществляющим уход, удобный доступ к планам лечения, напоминаниям о приеме лекарств и услугам телеконсультаций, способствуя соблюдению протоколов лечения и повышению удовлетворенности пациентов.

- Тенденция к созданию более взаимосвязанных и удобных в использовании платформ для оказания медицинской помощи на дому меняет ожидания от предоставления услуг по уходу на дому, делая акцент на эффективности, прозрачности и персонализированной поддержке. В связи с этим компании разрабатывают программное обеспечение с такими функциями, как удаленный мониторинг, настраиваемые планы ухода и безопасное управление данными, чтобы отвечать меняющимся потребностям как пациентов, так и лиц, осуществляющих уход.

- Спрос на комплексные программные решения для домашнего здравоохранения стремительно растет как в жилых домах, так и в клинических учреждениях, поскольку поставщики медицинских услуг все больше внимания уделяют бесперебойной интеграции рабочих процессов, более активному взаимодействию с пациентами и улучшению клинических результатов.

Динамика рынка программного обеспечения для домашнего здравоохранения

Водитель

Растущая потребность в связи с расширением удаленной медицинской помощи и внедрением цифрового здравоохранения

- Растущая распространенность хронических заболеваний, старение населения и растущая потребность в удаленном мониторинге состояния пациентов являются существенными факторами, обуславливающими повышенный спрос на программное обеспечение для домашнего медицинского обслуживания.

- Например, в апреле 2024 года корпорация Cerner объявила о запуске передовой облачной платформы для удаленного мониторинга пациентов, направленной на улучшение координации лечения и обеспечение своевременного вмешательства для пациентов с хроническими заболеваниями. Ожидается, что подобные инициативы ведущих компаний будут способствовать росту рынка программного обеспечения для домашнего здравоохранения в прогнозируемый период.

- Поскольку поставщики медицинских услуг стремятся улучшить результаты лечения пациентов, одновременно сокращая количество визитов в больницу, программное обеспечение для домашнего здравоохранения предлагает расширенные функции, такие как мониторинг в режиме реального времени, интеграция электронных медицинских карт и аналитика данных, что обеспечивает существенное улучшение по сравнению с традиционными методами предоставления медицинской помощи.

- Более того, растущее распространение услуг телемедицины и потребность в интегрированных экосистемах цифрового здравоохранения делают программное обеспечение для домашнего медицинского обслуживания важнейшим компонентом современной системы предоставления медицинских услуг, обеспечивая бесперебойную связь между пациентами, лицами, осуществляющими уход, и врачами.

- Удобство удалённого мониторинга, виртуальных консультаций и автоматизированных оповещений о состоянии здоровья, в сочетании с ростом инвестиций в ИТ-инфраструктуру здравоохранения, являются ключевыми факторами, способствующими внедрению программного обеспечения для домашнего ухода в больницах, специализированных клиниках и учреждениях, предоставляющих услуги домашнего ухода. Тенденция к переходу на цифровые медицинские решения и растущая доступность удобных в использовании программных платформ дополнительно способствуют росту рынка.

Сдержанность/Вызов

Опасения по поводу конфиденциальности данных и высоких затрат на внедрение

- Проблемы, связанные с конфиденциальностью данных и кибербезопасностью в системах подключенного здравоохранения, представляют собой серьёзную проблему для более широкого проникновения на рынок. Программное обеспечение для домашнего медицинского обслуживания часто хранит конфиденциальные данные пациентов, что делает их уязвимыми для потенциальных утечек или несанкционированного доступа, вызывая беспокойство как у медицинских работников, так и у пациентов.

- Например, сообщения об уязвимостях в электронных системах медицинских карт заставили некоторых поставщиков медицинских услуг отказаться от внедрения решений удаленного мониторинга или телемедицины.

- Решение этих проблем посредством надежного шифрования, безопасных протоколов аутентификации и соблюдения таких норм, как HIPAA, критически важно для укрепления доверия пользователей. Такие компании, как Philips Healthcare и Allscripts, подчеркивают свои передовые меры безопасности и функции обеспечения соответствия требованиям в своих маркетинговых материалах, чтобы убедить потенциальных клиентов.

- Кроме того, относительно высокая первоначальная стоимость современных программных систем для домашнего медицинского обслуживания по сравнению с традиционными методами ухода может стать препятствием для их внедрения, особенно для небольших клиник или организаций, предоставляющих услуги домашнего медицинского обслуживания с ограниченным бюджетом. Хотя цены постепенно снижаются, премиум-функции, такие как предиктивная аналитика на основе искусственного интеллекта и интегрированный удаленный мониторинг, часто требуют более высоких затрат.

- Преодоление этих проблем посредством усиления мер кибербезопасности, обучения поставщиков передовому опыту и разработки более экономически эффективных решений будет иметь решающее значение для устойчивого роста рынка.

Объем рынка программного обеспечения для домашнего здравоохранения

Рынок сегментирован по признакам оборудования, развертывания, режима, обслуживания, программного обеспечения и конечного пользователя.

- По оборудованию

На основе оборудования рынок программного обеспечения для домашнего здравоохранения сегментируется на оборудование для мониторинга, терапевтическое оборудование, средства помощи при мобильности и другие. Сегмент оборудования для мониторинга занял наибольшую долю рынка в 42,5% в 2024 году, что обусловлено растущей зависимостью от удаленного мониторинга пациентов с хроническими заболеваниями, уходом за пожилыми людьми и послеоперационным восстановлением. Эти устройства предлагают отслеживание жизненно важных показателей в режиме реального времени, предупреждают лиц, осуществляющих уход, об отклонениях от нормы и предоставляют комплексную аналитику данных для поставщиков медицинских услуг. Повышение осведомленности о проактивной медицине и удобство непрерывного мониторинга на дому ускорили внедрение. Интеграция оборудования для мониторинга с платформами телемедицины обеспечивает бесперебойную связь между пациентами и медицинскими работниками, сокращая повторные госпитализации и обеспечивая своевременное вмешательство. Государственные инициативы, продвигающие домашний уход и технологический прогресс, еще больше повышают спрос на решения для мониторинга. Пациенты выигрывают от повышения безопасности и улучшения результатов лечения, в то время как поставщики оптимизируют использование ресурсов и сокращают эксплуатационные расходы.

Ожидается, что сегмент терапевтического оборудования будет демонстрировать самый быстрый среднегодовой темп роста в 23,1% в период с 2025 по 2032 год, что обусловлено ростом спроса на домашнюю реабилитацию, лечение хронических заболеваний и услуги дистанционной терапии. Терапевтическое оборудование включает в себя устройства для физиотерапии, респираторной терапии и других схем лечения, проводимых на дому. Растущая популярность домашнего ухода в сочетании с улучшенной интеграцией технологий и мониторингом в режиме реального времени способствуют росту. Пациенты получают стабильную терапию без частых визитов в больницу, в то время как поставщики медицинских услуг могут отслеживать прогресс с помощью подключенных платформ. Кроме того, рост гериатрического населения и увеличение распространенности заболеваний, связанных с образом жизни, способствуют быстрому внедрению. Постоянные инновации в области продукции и улучшенные удобные для пользователя конструкции делают терапевтическое оборудование более доступным и эффективным, что еще больше ускоряет расширение рынка.

- По развертыванию

По принципу развертывания рынок программного обеспечения для домашнего здравоохранения сегментируется на локальные, веб- и облачные решения. Облачный сегмент занимал наибольшую долю рынка – 44% – в 2024 году благодаря масштабируемости, безопасному удаленному доступу, экономической эффективности и возможности интеграции с различными системами здравоохранения. Облачные решения обеспечивают мониторинг состояния пациентов в режиме реального времени, централизованное хранение данных и удобный доступ для многопрофильных организаций. Они также поддерживают услуги телемедицины, обеспечивая пациентам непрерывный уход без необходимости посещения больницы. Рост внедрения обусловлен гибкостью, снижением инвестиций в инфраструктуру и расширенным взаимодействием между пациентами, лицами, осуществляющими уход, и поставщиками медицинских услуг. Удобство удаленной настройки, бесперебойное обновление программного обеспечения и соответствие нормативным требованиям способствуют его доминированию.

Ожидается, что в сегменте веб-решений будет наблюдаться самый быстрый среднегодовой темп роста в 21,5% в период с 2025 по 2032 год, чему будут способствовать доступность через стандартные браузеры, минимальные требования к оборудованию и возможность интеграции с несколькими устройствами. Веб-решения облегчают мониторинг в режиме реального времени, обмен данными и телеконсультации, повышая эффективность лечения. Поставщики медицинских услуг могут удаленно управлять историями болезни пациентов, назначениями на прием и планами лечения, обеспечивая более эффективное предоставление услуг. Этот сегмент выигрывает от роста цифровой грамотности, спроса на удаленное здравоохранение и тенденции к развитию подключенных систем домашнего ухода.

- По режиму

По типу использования рынок программного обеспечения для домашнего здравоохранения сегментируется на ПК/ноутбуки и карманные устройства/смартфоны. Сегмент карманных устройств/смартфонов доминировал на рынке с долей выручки 46% в 2024 году благодаря широкому внедрению мобильных медицинских приложений для мониторинга, планирования и телеконсультаций. Мобильные устройства обеспечивают уведомления в режиме реального времени, удаленный доступ к пациентам и бесперебойную связь с лицами, осуществляющими уход. Портативность, удобство и удобный интерфейс повышают вовлеченность пациентов и соблюдение ими планов лечения. Этот сегмент также поддерживается растущим проникновением смартфонов, медицинских платформ на основе приложений и совместимых с мобильными устройствами медицинских устройств, что делает оказание медицинской помощи более эффективным и доступным.

Ожидается, что сегмент ПК/ноутбуков будет демонстрировать самый быстрый среднегодовой темп роста в 22,8% в период с 2025 по 2032 год, чему будут способствовать широкие возможности управления большими наборами данных пациентов, составления клинических отчетов и выполнения административных функций. ПК/ноутбуки предоставляют медицинским учреждениям комплексные панели мониторинга для мониторинга хода лечения, выставления счетов и соблюдения нормативных требований. Сегмент выигрывает от того, что поставщики медицинских услуг отдают предпочтение детальному анализу, интерфейсам с большим экраном и безопасному хранению данных. Интеграция с электронными медицинскими картами (ЭМК) и системами управления предприятием дополнительно стимулирует рост.

- По службе

По типу обслуживания рынок программного обеспечения для домашнего ухода сегментируется на реабилитацию, инфузионную терапию, респираторную терапию, наблюдение за беременностью, квалифицированный сестринский уход, паллиативную помощь и другие. На сегмент квалифицированного сестринского ухода пришлась наибольшая доля рынка в 41% в 2024 году, что обусловлено растущим спросом на профессиональный сестринский уход на дому. Услуги квалифицированного сестринского ухода охватывают лечение хронических заболеваний, послеоперационный уход и поддержку пожилых людей. Пациенты получают персонализированный уход, управление приемом лекарств и постоянный мониторинг, что улучшает результаты лечения. Поставщики услуг выигрывают от улучшения приверженности пациентов и сокращения сроков пребывания в больнице. Сегмент также поддерживается ростом гериатрического населения, расширением агентств по уходу на дому и государственными программами, продвигающими медицинский уход на дому. Растущее внимание к уходу, ориентированному на пациента, и качеству обслуживания укрепляет его рыночные позиции.

Ожидается, что сегмент реабилитации продемонстрирует самый быстрый среднегодовой темп роста на уровне 24,2% в период с 2025 по 2032 год, что обусловлено растущим спросом на физиотерапию и трудотерапию на дому. Реабилитационные услуги используют технологические платформы для удаленного мониторинга, отслеживания прогресса и виртуального сопровождения. Пациенты получают преимущества от удобства, сокращения поездок и персонализированных планов терапии. Росту также способствуют рост числа заболеваний опорно-двигательного аппарата, старение населения и повышение осведомленности о здоровье. Интеграция носимых устройств и мобильных приложений повышает эффективность терапии, а платформы телереабилитации расширяют охват поставщиков услуг.

- По программному обеспечению

Рынок программного обеспечения для домашнего ухода сегментируется на программное обеспечение для агентств, системы клинического управления, решения для хосписов и решения для телемедицины. Системы клинического управления доминировали на рынке с долей выручки 43% в 2024 году благодаря своим комплексным возможностям планирования, управления данными пациентов, выставления счетов и обеспечения соответствия нормативным требованиям. Эти системы позволяют агентствам оптимизировать работу, повышать качество ухода за пациентами и обеспечивать точность отчетности. Широкое внедрение систем клинического управления обусловлено технологическим прогрессом, растущим спросом на услуги домашнего ухода и потребностью в централизованном управлении данными.

Ожидается, что решения для телемедицины будут демонстрировать самый быстрый среднегодовой темп роста на уровне 25% в период с 2025 по 2032 год, что обусловлено растущим внедрением удаленных консультаций, государственной поддержкой и предпочтением пациентов домашнему уходу. Телемедицина обеспечивает непрерывный мониторинг состояния пациентов, виртуальные визиты и коммуникацию с поставщиками медицинских услуг в режиме реального времени. Сегмент выигрывает от роста заболеваемости хроническими заболеваниями, повышения уровня цифровой грамотности и необходимости своевременного вмешательства. Масштабируемость, гибкость и возможность интеграции с оборудованием для мониторинга и терапии дополнительно ускоряют рост. Более того, достижения в области диагностики на основе искусственного интеллекта и носимых устройств расширяют возможности телемедицины, позволяя оказывать более персонализированную и проактивную помощь. Развивающееся партнерство между поставщиками медицинских услуг и технологическими компаниями также расширяет спектр и доступность услуг, способствуя устойчивому росту рынка.

- Конечным пользователем

По типу конечного пользователя рынок программного обеспечения для домашнего ухода сегментируется на агентства по уходу на дому, хосписы, частные агентства и реабилитационные/терапевтические центры. На агентства по уходу на дому в 2024 году пришлась наибольшая доля рынка – 42%, поскольку они составляют основу структурированных услуг по уходу за пожилыми и хронически больными пациентами. Эти агентства предоставляют комплексный уход на дому, от медицинского наблюдения до помощи в повседневной жизни. Доминирование обусловлено повышением осведомленности о преимуществах домашнего ухода, ростом численности пожилого населения и расширением сетей частных медицинских учреждений.

Ожидается, что реабилитационные/терапевтические центры будут демонстрировать самый быстрый среднегодовой темп роста в 23,5% в период с 2025 по 2032 год, чему будет способствовать растущая популярность терапии на дому, интеграция с клиническим программным обеспечением и акцент на программах восстановления пациентов. Эти центры используют технологии для мониторинга прогресса, корректировки планов лечения и обеспечения соблюдения протоколов. Рост числа заболеваний опорно-двигательного аппарата, спрос на внебольничную помощь и растущее внимание к экономически эффективным реабилитационным решениям способствуют ускоренному росту. Кроме того, внедрение сеансов телереабилитации и виртуальной терапии расширяет охват этих центров на отдаленные и недостаточно обслуживаемые районы. Растущее сотрудничество с поставщиками медицинских услуг и страховыми компаниями дополнительно повышает доступность и финансовую доступность, способствуя устойчивому расширению рынка.

Региональный анализ рынка программного обеспечения для домашнего здравоохранения

- Северная Америка доминировала на рынке программного обеспечения для домашнего здравоохранения с наибольшей долей выручки в 42,55% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, высоким уровнем внедрения цифровых медицинских технологий и присутствием ведущих разработчиков программного обеспечения.

- Рынок пережил существенный рост благодаря интеграции электронных медицинских карт (ЭМК), систем удаленного мониторинга состояния пациентов и платформ медицинского обслуживания на базе искусственного интеллекта, а также благоприятной политике возмещения расходов и нормативной поддержке.

- Повышение осведомленности о цифровых медицинских решениях среди поставщиков медицинских услуг и пациентов еще больше стимулирует расширение рынка, особенно в больницах, специализированных клиниках и службах ухода на дому.

Обзор рынка программного обеспечения для домашнего здравоохранения в США

Рынок программного обеспечения для домашнего здравоохранения в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря интеграции электронных медицинских карт (ЭМК), систем удаленного мониторинга пациентов и платформ ухода на базе искусственного интеллекта. Благоприятные условия возмещения расходов, регуляторная поддержка и высокая осведомленность пациентов о цифровых медицинских решениях способствуют значительному внедрению этих решений. Кроме того, рост инвестиций в телемедицину и цифровую терапию ускоряет расширение рынка в больницах, специализированных центрах и службах домашнего ухода.

Обзор европейского рынка программного обеспечения для домашнего здравоохранения

Ожидается, что европейский рынок программного обеспечения для домашнего здравоохранения будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, что обусловлено, главным образом, государственными инициативами, поддерживающими внедрение цифрового здравоохранения, ростом распространенности хронических заболеваний и увеличением инвестиций в ИТ-инфраструктуру здравоохранения. В таких странах, как Германия, Великобритания и Франция, наблюдается значительный рост благодаря развитию интегрированных систем здравоохранения, постоянным клиническим исследованиям и внедрению инновационных программных платформ. Расширение доступа к решениям для цифрового здравоохранения и ориентация на модели ухода, ориентированные на пациента, дополнительно стимулируют расширение рынка в регионе.

Обзор рынка программного обеспечения для домашнего здравоохранения в Великобритании

Ожидается, что рынок программного обеспечения для домашнего ухода в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря более широкому внедрению услуг телемедицины, цифровых систем управления пациентами и усилению нормативной поддержки ИТ-систем в здравоохранении. Рост распространенности хронических заболеваний в сочетании с предпочтением пациентов удаленному мониторингу и домашнему уходу побуждает больницы и специализированные клиники внедрять передовые программные решения. Инвестиции в ИТ-инфраструктуру здравоохранения и интеграция с национальными программами здравоохранения дополнительно стимулируют рост рынка.

Обзор рынка программного обеспечения для домашнего здравоохранения в Германии

Ожидается, что рынок программного обеспечения для домашнего здравоохранения в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост спроса на инновационные ИТ-решения для здравоохранения, государственное стимулирование развития цифрового здравоохранения и повышение осведомленности об эффективных системах оказания медицинской помощи. Больницы, специализированные клиники и поставщики услуг домашнего ухода все чаще используют электронные медицинские карты, платформы удаленного мониторинга и программное обеспечение на базе искусственного интеллекта для улучшения результатов лечения пациентов. Акцент на устойчивое развитие и оптимизацию работы системы здравоохранения также способствует внедрению решений на рынке.

Обзор рынка программного обеспечения для домашнего здравоохранения в Азиатско-Тихоокеанском регионе

Рынок программного обеспечения для домашнего здравоохранения в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом урбанизации, ростом располагаемых доходов, расширением проникновения интернета и мобильной связи, а также государственными инициативами по продвижению цифрового здравоохранения в таких странах, как Китай, Индия и Япония. Растущая осведомленность о лечении хронических заболеваний и удаленном мониторинге пациентов в сочетании с инвестициями в ИТ-инфраструктуру здравоохранения стимулирует внедрение программных решений для домашнего здравоохранения. Расширение доступа к здравоохранению в регионе и продолжающиеся усилия по цифровой трансформации дополнительно расширяют рыночные возможности.

Обзор рынка программного обеспечения для домашнего здравоохранения в Японии

Рынок программного обеспечения для домашнего здравоохранения в Японии набирает обороты благодаря быстрой урбанизации страны, технологически развитой инфраструктуре здравоохранения и растущему вниманию к пациентоориентированному уходу. Рост рынка обусловлен растущим внедрением электронных медицинских карт, систем удаленного мониторинга и цифровых медицинских платформ в больницах и специализированных клиниках. Кроме того, ожидается, что старение населения и растущий спрос на решения для домашнего здравоохранения продолжат стимулировать внедрение в прогнозируемый период.

Обзор рынка программного обеспечения для домашнего здравоохранения в Китае

The China home healthcare software market accounted for the largest revenue share in Asia-Pacific in 2024, attributed to the country’s expanding healthcare access, rising middle-class population, and increasing investment in healthcare infrastructure for digital health solutions. Growth is supported by government initiatives promoting telehealth and remote patient monitoring, rising awareness of chronic disease management, and strong adoption of hospital and homecare software platforms. Expanding internet and mobile penetration, along with a focus on healthcare modernization, are key factors driving the market forward.

Home Healthcare Software Market Share

The Home Healthcare Software industry is primarily led by well-established companies, including:

- Koninklijke Philips N.V. (Netherlands)

- Medtronic (Ireland)

- CARDINAL HEALTH (U.S.)

- BAYADA Home Health Care (U.S.)

- Bupa (U.K.)

- Healthcare at Home (U.K.)

- Allscripts Healthcare Solutions (U.S.)

- Oracle (U.S.)

- McKesson Corporation (U.S.)

- Epic Systems Corporation (U.S.)

Latest Developments in Global Home Healthcare Software Market

- In November 2023, LifeSigns introduced its AI-powered remote patient monitoring solution specifically designed for rural and Tier-III cities in India, in collaboration with RailTel. This initiative focuses on improving healthcare access in underserved areas by leveraging AI-driven software and enhanced connectivity, enabling hospitals and clinics to deliver continuous monitoring for patients outside traditional care settings

- In December 2023, AJ Hospital and Research Centre in Mangaluru, India, implemented Dozee’s AI-based contactless remote patient monitoring (RPM) and Early Warning System (EWS) across 50 hospital beds. The software allows clinicians to automatically track vital signs such as heart rate, respiration, and oxygen levels, while generating early alerts to prevent critical health events, showcasing how digital health platforms are enhancing patient safety and efficiency

- In September 2024, Philips completed the acquisition of BioTelemetry, Inc., a leading provider of remote cardiac monitoring and diagnostics. Through this acquisition, Philips strengthened its home healthcare software portfolio, particularly in chronic disease management and remote monitoring, reinforcing its position as a global leader in digital health solutions

- In May 2025, Axle Health secured USD10 million in Series A funding led by F-Prime Capital to expand its AI-powered logistics software for home healthcare providers. The platform optimizes scheduling, routing, and patient engagement, helping care teams deliver timely and efficient in-home services. This development highlights the growing demand for software solutions that streamline operations in the rapidly expanding home healthcare sector

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.