Global Hormone Refractory Oncology Drug Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.33 Billion

USD

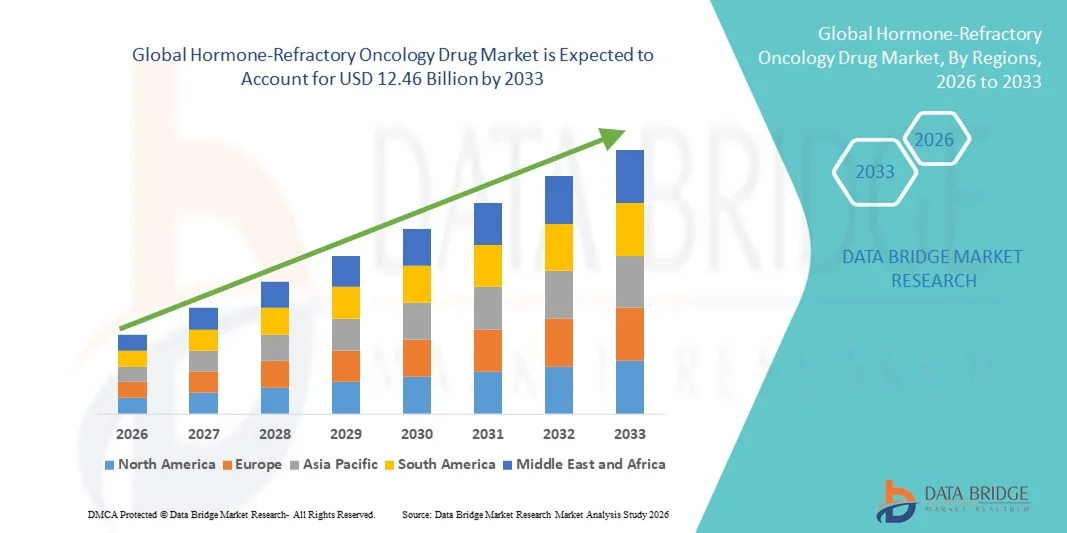

12.46 Billion

2025

2033

USD

5.33 Billion

USD

12.46 Billion

2025

2033

| 2026 –2033 | |

| USD 5.33 Billion | |

| USD 12.46 Billion | |

| % | |

|

Сегментация рынка лекарственных препаратов по типу лекарств (антиандрогены, ингибиторы ароматазы, модуляторы рецепторов эстрогенов, агонисты / антагонисты GnRH и другие), терапевтический подход (монотерапия и комбинированная терапия) - отраслевые тенденции и прогноз до 2033 года

Гормонально-рефрактерный онкологический рынок лекарств

- Мировой объем рынка противогормональных онкологических препаратов был оценен в5,33 млрд долларов в 2025 годуОжидается, что он достигнет12,46 млрд долларов к 2033 году, вCAGR 11,20%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается растущей распространенностью гормонально-рефрактерных видов рака, растущим спросом на таргетную терапию и продолжающимися достижениями в разработке онкологических препаратов.

- Кроме того, растущая осведомленность о персонализированном лечении рака в сочетании с увеличением инвестиций в НИОКР фармацевтических компаний стимулирует принятие решений в области онкологии, тем самым значительно повышая рост отрасли.

Гормонально-рефрактерная онкология Анализ рынка лекарственных средств

- Гормонально-рефрактерные онкологические препараты, предлагающие целевые терапевтические варианты для пациентов с раком, устойчивым к традиционной гормональной терапии, становятся все более важными компонентами передовых протоколов лечения онкологии из-за их эффективности в улучшении выживаемости и снижении прогрессирования заболевания.

- Растущий спрос на эти препараты в первую очередь подпитывается растущей распространенностью гормонально-рефрактерных видов рака, повышением осведомленности о персонализированной онкологической терапии и увеличением инвестиций в исследования и разработки ведущих фармацевтических компаний.

- Северная Америка доминировала на рынке противогормональных онкологических препаратов с самой большой долей дохода в 42,5% в 2025 году, что обусловлено сильным присутствием фармацевтических новаторов, передовой инфраструктурой здравоохранения, высокими расходами на здравоохранение и растущим внедрением целевых онкологических методов лечения, особенно в США.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом на рынке противогормональных онкологических препаратов в течение прогнозируемого периода, регистрируя CAGR в 10,2%, поддерживаемый увеличением заболеваемости прогрессирующим раком предстательной железы и молочной железы, расширением специализированных онкологических центров, ростом расходов на здравоохранение и растущим доступом к инновационным методам лечения в таких странах, как Китай, Индия, Япония и Южная Корея.

- Сегмент монотерапии занимал самую большую долю рынка в 46,3% в 2025 году благодаря простоте, предсказуемой фармакокинетике, меньшему количеству взаимодействий между лекарственными средствами и простоте введения.

Сфера охвата и сегментация рынка гормонально-рефрактерных онкологических препаратов

| Атрибуты | Гормонально-рефрактерная онкология Ключевое понимание рынка лекарств |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Гормонально-рефрактерная онкология тенденции рынка лекарств

Рост заболеваемости прогрессирующими гормоно-рефрактерными видами рака

- Растущая распространенность гормонально-рефрактерных видов рака, таких как прогрессирующий рак предстательной железы и молочной железы, является ключевым фактором глобального рынка гормонально-рефрактерных онкологических препаратов. Увеличение числа пациентов с резистентными опухолями создает насущную потребность в инновационных методах лечения, способных преодолеть эндокринную резистентность.

- Например, в марте 2024 года Pfizer объявила о расширении доступа к своему ингибитору CDK4/6 для пациентов с эндокринно-резистентным раком молочной железы, что отражает растущий клинический спрос на таргетную терапию.

- Достижения в молекулярной диагностике и биомаркерной терапии позволяют врачам идентифицировать пациентов, которые, скорее всего, выиграют от конкретных гормонально-рефрактерных препаратов, что еще больше подпитывает принятие.

- Доступность ингибиторов ароматазы следующего поколения, антиандрогенов и модуляторов рецепторов эстрогена позволяет более персонализировать стратегии лечения, улучшая результаты для пациентов с резистентным раком.

- Повышение осведомленности пациентов в сочетании с растущей пропагандой раннего вмешательства и непрерывной терапии поощряет принятие комбинированных схем, которые сочетают стандартную эндокринную терапию с новыми целевыми препаратами, стимулируя расширение рынка.

Гормонально-рефрактерная онкология динамика рынка лекарств

водитель

Расширение целевой и комбинированной терапии

- Значительной и ускоряющейся тенденцией на мировом рынке противогормональных онкологических препаратов является растущая разработка и внедрение целевых методов лечения и подходов к комбинированному лечению. Эти стратегии направлены на преодоление эндокринной резистентности и улучшение результатов у пациентов с прогрессирующим раком предстательной железы, молочной железы и другими гормонорезистентными видами рака.

- Например, в июне 2023 года AstraZeneca объявила о глобальном запуске обновленной комбинированной схемы, сочетающей ингибитор CDK4/6 с ингибитором ароматазы для гормонорезистентного рака молочной железы, что отражает тенденцию к мультимеханическому лечению.

- Другим примером является интеграция новых деградаторов андрогенных рецепторов с существующими антиандрогенными терапиями при прогрессирующем раке предстательной железы, что позволяет улучшить подавление опухолей при минимизации побочных эффектов.

- Биомаркерная терапия также набирает обороты, где молекулярное профилирование опухолей направляет выбор наиболее эффективных комбинаций лекарств для каждого пациента, что приводит к персонализированным подходам к лечению.

- Фармацевтические компании все чаще инвестируют в модуляторы ER следующего поколения, антагонисты GnRH и ингибиторы ароматазы с улучшенными профилями безопасности, большей выживаемостью без прогрессирования и лучшей приверженностью пациентов.

- Эта тенденция отражает более широкий акцент на точную онкологию, где схемы терапии адаптированы к индивидуальным опухолевым характеристикам, что приводит к более эффективным и длительным ответам на лечение.

- Растущее сотрудничество между биотехнологическими стартапами и крупными фармацевтическими компаниями ускоряет разработку новых комбинированных методов лечения, что позволяет быстрее выйти на рынок и расширить глобальную доступность.

- Спрос на более эффективные и менее токсичные варианты лечения также стимулирует тенденцию к пероральным, амбулаторным препаратам, которые улучшают качество жизни пациентов, проходящих длительную терапию.

- В целом, рынок движется к более интегрированным, персонализированным и основанным на фактических данных решениям лечения, меняя ожидания онкологов и пациентов во всем мире.

Сдержанность/вызов

Высокие затраты на лечение и регуляторные барьеры

- Высокая стоимость современных гормонально-рефрактерных онкологических препаратов представляет собой серьезную проблему для широкого распространения, особенно в развивающихся регионах или среди пациентов с ограниченным страховым покрытием. Такие методы лечения, как новые ингибиторы CDK4/6 и целевые антиандрогены, часто требуют длительного введения, что способствует увеличению общих расходов на лечение.

- Например, в отчетах за 4 квартал 2023 года освещались проблемы доступности схем комбинированной терапии в странах со средним уровнем дохода, что ограничивало доступ пациентов, несмотря на клиническую эффективность.

- Жесткие процессы одобрения регулирующих органов во многих странах также замедляют выход на рынок новых гормонально-рефрактерных препаратов, задерживая доступность для нуждающихся пациентов. Компании должны провести обширные клинические испытания и соответствовать строгим стандартам безопасности и эффективности, прежде чем получить одобрение.

- Кроме того, потенциальные неблагоприятные эффекты и связанные с терапией токсичности могут повлиять на приверженность пациентов, что представляет собой проблему для врачей и поставщиков медицинских услуг, направленных на достижение оптимальных результатов.

- Преодоление этих препятствий за счет расширения страхового покрытия, программ помощи пациентам и более быстрых регуляторных путей будет иметь важное значение для поддержания роста на мировом рынке противогормональных онкологических препаратов.

Гормонально-рефрактерная онкология Сфера наркорынка

Рынок сегментирован на основе подхода типа и терапии.

- Тип препарата

На основе типа лекарственного средства рынок гормонально-рефрактерной онкологии подразделяется на антиандрогены, ингибиторы ароматазы, модуляторы рецепторов эстрогена, агонисты / антагонисты GnRH и другие. Сегмент антиандрогенов доминировал на крупнейшей доле рынка в 42,8% в 2025 году, чему способствовала его эффективность в борьбе с гормонорезистентным раком предстательной железы, сильное клиническое внедрение и включение в стандартные протоколы лечения. Антиандрогены широко назначаются в больницах и онкологических центрах из-за предсказуемой фармакокинетики, меньшего количества лекарственных взаимодействий и удобства перорального введения. Растущая распространенность рака предстательной железы в стареющих популяциях подпитывает спрос. Сегмент выигрывает от надежной политики возмещения расходов в развитых регионах. Технологические улучшения в составах уменьшают побочные эффекты, усиливая приверженность пациента. Сильная уверенность врача, непрерывная клиническая проверка и интеграция в протоколы комбинированной терапии укрепляют его доминирование на рынке. Антиандрогены также предпочтительны в условиях ограниченных ресурсов из-за экономической эффективности. Глобальные информационно-просветительские кампании и обучение пациентов способствуют их принятию. Регулирующие одобрения и долгосрочные клинические результаты поддерживают устойчивый рост доходов. Расширение исследований в области управления сопротивлением обеспечивает непрерывное лидерство в сегменте. Непрерывные инновации в области доставки и переносимости еще больше поддерживают доминирующее положение.

Сегмент ингибиторов ароматазы, как ожидается, станет свидетелем самого быстрого CAGR в 19,6% с 2026 по 2033 год, что обусловлено ростом принятия в гормонально-рефрактерной терапии рака молочной железы и ростом осведомленности пациентов. Эти ингибиторы снижают выработку эстрогена и задерживают прогрессирование заболевания, что делает их высокоэффективными в клинической практике. Интеграция с комбинированной терапией повышает эффективность у пациентов на продвинутой стадии. Расширение доступа к здравоохранению на развивающихся рынках способствует росту рынка. Пероральное введение и низкие профили побочных эффектов улучшают соответствие пациентов. Фармацевтические компании разрабатывают новые препараты для повышения биодоступности. Включение в клинические рекомендации и страховое покрытие способствует принятию. Протоколы раннего вмешательства все чаще включают ингибиторы ароматазы. Текущие клинические испытания демонстрируют превосходные результаты, укрепляя доверие врача. Растущая распространенность гормон-рецептор-положительного рака молочной железы способствует повышению спроса. Технологические достижения и улучшенная переносимость поддерживают быстрое поглощение. Увеличение правительственных инициатив по лечению рака также способствует расширению рынка.

- Терапевтический подход

На основе терапевтического подхода рынок сегментирован на монотерапию и комбинированную терапию. Сегмент монотерапии занимал самую большую долю рынка в 46,3% в 2025 году благодаря простоте, предсказуемой фармакокинетике, меньшему количеству взаимодействий между лекарственными средствами и простоте введения. Монотерапия широко используется в больницах, онкологических клиниках и специализированных центрах. Его включение в руководящие принципы лечения и пригодность для пациентов с сопутствующими заболеваниями способствует принятию. Ресурсно-ограниченные условия предпочитают монотерапию из-за экономической эффективности и более низких потребностей в мониторинге. Сильные клинические результаты и глобальные информационные кампании укрепляют ее лидерство. Долгосрочная поддержка безопасности и переносимости продолжает использоваться. Стандартизация онкологических протоколов обеспечивает устойчивый рост выручки. Доверие врачей и одобрение регулирующих органов усиливают принятие. Интеграция с программами приверженности пациентов повышает эффективность. Технологические усовершенствования в разработке лекарственных средств еще больше усиливают предпочтение. Последовательная клиническая проверка подтверждает его доминирующее положение. Глобальная политика возмещения и страховое покрытие поддерживают стабильность рынка.

Ожидается, что сегмент комбинированной терапии будет наблюдать самый быстрый CAGR в 18,4% с 2026 по 2033 год, что обусловлено увеличением использования в прогрессирующих стадиях и тугоплавких раковых заболеваниях. Комбинированная терапия нацелена на несколько путей, снижая резистентность и улучшая терапевтические результаты. Фармацевтические компании инвестируют в новые комбинированные схемы для повышения эффективности. Данные клинических испытаний показывают превосходную выживаемость без прогрессирования, поддерживая усыновление врачом. Регионы с высоким уровнем дохода и специализированные центры являются ведущими пользователями. Мониторинг пациентов и индивидуальные планы лечения обеспечивают безопасное введение. Страховое покрытие и включение руководящих принципов повышают доступность. Инновации в доставке лекарств и рецептурах с фиксированной дозой облегчают принятие. Развивающиеся рынки постепенно переходят на комбинированную терапию из-за улучшения инфраструктуры здравоохранения. Интеграция с поддерживающей заботой повышает переносимость и соответствие. Регулятивные одобрения новых комбинаций укрепляют доверие рынка. Повышение осведомленности врачей и клинические доказательства роста сегмента топлива.

Гормонально-рефрактерная онкология Рынок лекарственных средств Региональный анализ

- Северная Америка доминировала на рынке противогормональных онкологических препаратов с самой большой долей дохода в 42,5% в 2025 году, в первую очередь благодаря сильному присутствию фармацевтических новаторов, передовой инфраструктуре здравоохранения, высоким расходам на здравоохранение и растущему принятию целевых онкологических методов лечения.

- Регион выигрывает от хорошо зарекомендовавших себя сетей клинических испытаний, ранних одобрений регулирующих органов и надежных трубопроводов исследований и разработок, которые ускоряют доступность новых эндокринно-устойчивых лекарств от рака. Высокая осведомленность пациентов, интегрированное медицинское обслуживание и принятие комбинированных методов лечения также укрепляют проникновение на рынок.

- Канада, Мексика и другие североамериканские страны способствуют устойчивому росту, но США остаются основным драйвером доходов и принятия.

Американский гормон?Рефрактерная онкология Drug Market Insight

Американский рынок противогормональных онкологических препаратов занял самую большую долю дохода в 81% в Северной Америке в 2025 году, чему способствовали передовые онкологические центры, раннее внедрение инновационных методов лечения и высокие расходы на здравоохранение. Пациенты все чаще предпочитают таргетную терапию для гормонально-рефрактерного рака предстательной железы и молочной железы, включая ингибиторы CDK4/6, антиандрогены и конъюгаты антител-лекарств. Сильное сотрудничество между больницами, научно-исследовательскими институтами и фармацевтическими компаниями ускорило клинические испытания и одобрение лекарств. Кроме того, рынок США выигрывает от широкого доступа к специализированной онкологической помощи, персонализированных подходов к медицине и интеграции цифровых инструментов здравоохранения для мониторинга результатов лечения.

Гормон Европы?Рефрактерная онкология Drug Market Insight

Прогнозируется, что рынок противогормональных онкологических препаратов в Европе будет расширяться при существенном CAGR в течение прогнозируемого периода, что обусловлено строгими нормативными рамками, увеличением распространенности распространенных видов рака и ростом инвестиций в точную онкологию. Страны Западной Европы стали свидетелями активного внедрения целевых эндокринно-резистентных методов лечения, поддерживаемых хорошо развитыми системами здравоохранения и высокой осведомленностью пациентов. На Германию, Францию и Италию приходится большая часть доходов рынка в регионе из-за их развитой онкологической инфраструктуры и благоприятной политики возмещения. Пациенты и врачи все чаще принимают комбинированную терапию с участием антиандрогенов, ингибиторов ароматазы и ингибиторов CDK4/6, что улучшает общие результаты выживаемости.

Британский гормон?Рефрактерная онкология Drug Market Insight

Ожидается, что рынок противогормональных онкологических препаратов в Великобритании будет расти при заметном CAGR в течение прогнозируемого периода, что обусловлено ростом распространенности HR + и прогрессирующим раком предстательной железы, правительственными инициативами по улучшению онкологической помощи и повышением осведомленности пациентов о доступных терапевтических вариантах. Одобрение NICE таких препаратов, как капивасертиб и абемациклиб в сочетании с эндокринной терапией, предоставило клиницистам более целенаправленные решения для пациентов с резистентными заболеваниями. Сильное внимание Великобритании к клиническим испытаниям и протоколам лечения на основе фактических данных еще больше способствует принятию.

Гормон Германии?Рефрактерная онкология Drug Market Insight

Немецкий рынок противогормональных онкологических препаратов является ведущим рынком в Европе, пользуясь высокоразвитой инфраструктурой здравоохранения, ранним внедрением инновационных методов лечения онкологии и сильной государственной поддержкой программ лечения рака. Ожидается, что рынок будет расти при значительном CAGR, поддерживаемом растущим спросом пациентов на персонализированную медицину, высокой распространенностью эндокринно-устойчивых видов рака молочной железы и предстательной железы и сильным присутствием фармацевтических производителей, проводящих местные клинические испытания. Больницы и онкологические центры все чаще применяют комбинированную терапию для лечения запущенных случаев.

Азиатско-Тихоокеанский гормон?Рефрактерная онкология Drug Market Insight

Ожидается, что Азиатско-Тихоокеанский рынок противогормональных онкологических препаратов будет самым быстрорастущим регионом, регистрируя CAGR в 10,2%, что обусловлено увеличением заболеваемости распространенным раком предстательной железы и молочной железы, расширением специализированных онкологических центров, ростом расходов на здравоохранение и растущим доступом к инновационным методам лечения в таких странах, как Китай, Индия, Япония и Южная Корея. Быстрая урбанизация, улучшение диагностических возможностей и правительственные инициативы по оказанию онкологической помощи способствуют внедрению новых методов лечения.

Японский гормон?Рефрактерная онкология Drug Market Insight

Рынок гормонально-рефрактерных онкологических препаратов в Японии неуклонно растет из-за высокой распространенности гормонально-рефрактерных видов рака молочной железы и предстательной железы, развитой инфраструктуры здравоохранения и сильной государственной поддержки инноваций в области онкологии. Принятие целенаправленных методов лечения, включая конъюгаты антител и комбинированные схемы с эндокринной терапией, стимулирует рост. Старение населения и повышение осведомленности пациентов способствуют внедрению инновационных методов лечения онкологии.

Китайский гормон?Рефрактерная онкология Drug Market Insight

Китайский рынок противогормональных онкологических препаратов составил самую большую долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовало расширение инфраструктуры здравоохранения, увеличение распространенности рака, высокие темпы технологического внедрения и сильное отечественное фармацевтическое производство. Городские центры стали свидетелями быстрого внедрения передовых методов гормонально-рефрактерной онкологии, поддерживаемых государственной политикой, способствующей доступу к инновационным препаратам.

Доля рынка гормонально-рефрактерных онкологических препаратов

Гормонально-рефрактерная онкология Фармацевтическая промышленность в основном возглавляется хорошо известными компаниями, в том числе:

- Pfizer (США)

- Novartis (Швейцария)

- AstraZeneca (Великобритания)

- Johnson & Johnson (США)

- Рош (Швейцария)

- Bristol-Myers Squibb (США)

- Эли Лилли (США)

- Bayer (Германия)

- Санофи (Франция)

- Такеда (Япония)

- AbbVie (США)

- Astellas Pharma (Япония)

- Merck & Co. (США)

- Амген (США)

- GlaxoSmithKline (Великобритания)

- Boehringer Ingelheim (Германия)

- Дайичи Санкё (Япония)

- Incyte (США)

- Seagen (США)

- Ипсен (Франция)

Последние события на мировом рынке гормонально-рефрактерных онкологических препаратов

- В январе 2025 года Управление по контролю за продуктами и лекарствами США одобрило datopotamab deruxtecan-dlnk (Datroway / Dato-DXd) для взрослых с неоперабельным или метастатическим, гормональным рецептор-положительным (HR +) и HER2-отрицательным раком молочной железы, которые прогрессировали на предшествующей эндокринной терапии и химиотерапии, обеспечивая новый вариант конъюгата антител-лекарств Trop-2 для пациентов с эндокринной устойчивостью. Это одобрение представило новую целевую альтернативу стандартной химиотерапии для пациентов, чья болезнь больше не реагировала на эндокринную терапию, устраняя ключевую неудовлетворенную потребность в гормонорезистентном раке.

- В январе 2025 года FDA также одобрило fam-trastuzumab deruxtecan-nxki (Enhertu) для неоперабельного или метастатического HR-положительного, HER2-низкого и HER2-ультранизкого рака молочной железы, который прогрессировал на предшествующей эндокринной терапии, значительно расширяя варианты лечения для пациентов с эндокринной устойчивостью с низкой экспрессией HER2. Это расширенное показание расширило использование Enhertu за пределами HER2-положительных видов рака, предлагая мощную конъюгированную терапию антителами для большей группы пациентов, у которых были ограниченные варианты эндокринной терапии.

- В апреле 2025 года клинические данные, представленные на конференции ASCO, сообщили, что Camizestrant от AstraZeneca значительно задерживает прогрессирование заболевания или смерть на 56% при использовании со стандартной терапией при прогрессирующем гормонально-позитивном раке молочной железы, предлагая многообещающий новый подход для пациентов, развивающих устойчивость к обычным эндокринным препаратам. Эти результаты испытаний на поздней стадии подчеркнули потенциал Camizestrant изменить парадигмы лечения, позволив раннее вмешательство против резистентных опухолей с помощью жидкостного биопсийного введения.

- В апреле 2025 года Pfizer разработала прифетрастат (PF-07248144), первый в своем классе ингибитор гистонацетилтрансферазы KAT6, для клинической разработки фазы 3 для ER + Пациенты с метастатическим раком молочной железы HER2, которые прогрессировали после ингибиторов CDK4/6 и эндокринной терапии, сигнализируя о новом эпигенетическом подходе к преодолению механизмов устойчивости. Прогрессирование в фазу 3 отражает все более сложные стратегии борьбы с эндокринной резистентностью путем нацеливания на пути регуляции хроматина.

- В апреле 2025 года Celcuity и Pfizer объявили о планах начать испытание III фазы VIKTORIA-2 для гедатолисиба, двойного ингибитора PI3K / mTOR, при лечении рака молочной железы с резистентностью к эндокринной терапии HR + / HER2, основываясь на назначении прорывной терапии, предоставленном на более ранних этапах. Эта инициатива подчеркнула продолжающиеся усилия по разработке комбинированных или многоцелевых агентов, которые могут эффективно обходить общие пути устойчивости в гормонально-рефрактерных опухолях.

- В апреле 2025 года Национальный институт передового опыта в области здравоохранения и ухода (NICE) в Великобритании изменил свою позицию и одобрил капивасертиб (Truqap) в сочетании с фульвестрантом для использования в NHS для лечения HR + HER2-распространенный рак молочной железы со специфическими мутациями после неудачной эндокринной терапии, что указывает на «изменяющий игру» вариант лечения для этих пациентов в Англии и Уэльсе. Это решение представляет собой значительное региональное принятие целевой терапии, разработанной специально для преодоления механизмов резистентности, когда стандартная гормональная терапия перестает работать.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.