Global Hospital Robotics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

12.68 Billion

USD

29.85 Billion

2025

2033

USD

12.68 Billion

USD

29.85 Billion

2025

2033

| 2026 –2033 | |

| USD 12.68 Billion | |

| USD 29.85 Billion | |

| % | |

|

Глобальный рынок робототехники больниц по типу продукции (хирургические роботы, автономные мобильные роботы, роботы автоматизации аптек, роботы автоматизации лабораторий, роботы дезинфекции и стерилизации, роботы телеприсутствия, роботы реабилитации и роботы помощи пациентам), компоненту (аппаратное обеспечение, программное обеспечение и услуги), приложению (хирургия, автоматизация аптек, автоматизация лабораторий, логистика и обработка материалов, очистка и дезинфекция, реабилитация и физическая терапия, телеприсутствие и удаленная консультация и мониторинг пациентов), конечному пользователю (общие больницы, специализированные больницы, амбулаторные хирургические центры, реабилитационные центры и академические и исследовательские институты) - Отраслевые тенденции и прогноз до 2033 года

Обзор рынка госпитальной робототехники

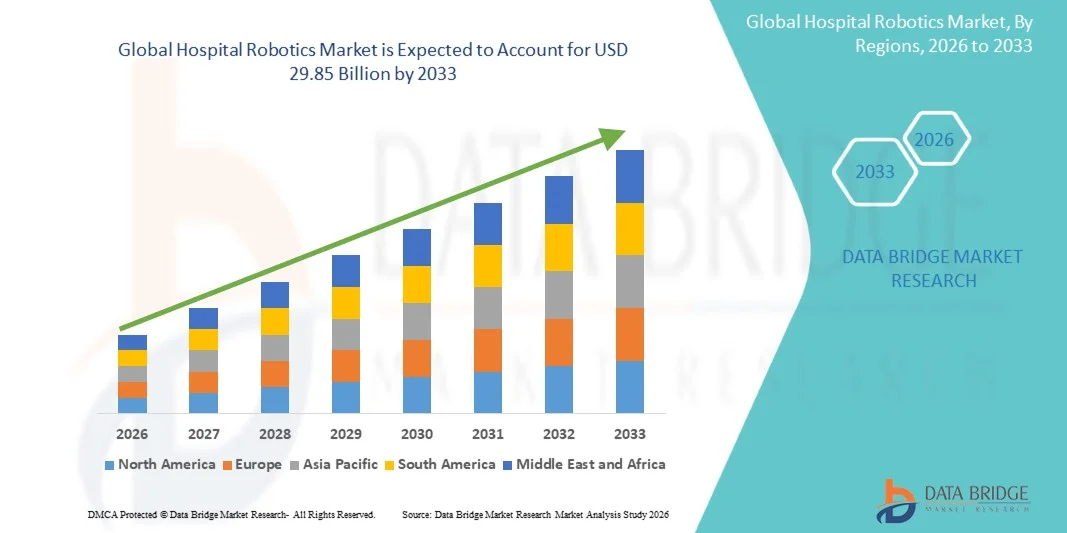

Анализ рынка Data Bridge Market Research Рынок госпитальной робототехники оценили в12,68 млрд долларов в 2025 годуи, по прогнозам, достигнет29,85 млрд долларов к 2033 годуРастущий в aCAGR 11,30% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный растущим внедрением роботизированных технологий в медицинских учреждениях, растущим спросом на автоматизацию в клинических и неклинических больничных операциях и постоянными достижениями в области искусственного интеллекта, машинного зрения и роботизированных систем.

Растущая нагрузка на системы здравоохранения в сочетании с нехваткой рабочей силы и необходимостью повышения операционной эффективности побуждает больницы инвестировать в роботизированные решения для хирургии, автоматизации аптек, лабораторного управления, помощи пациентам и дезинфекции. Автономные мобильные роботы, хирургические роботы и сервисные роботы с поддержкой ИИ все чаще используются для улучшения результатов лечения пациентов, уменьшения человеческих ошибок и оптимизации рабочих процессов в больницах. Кроме того, растущий акцент на инфекционном контроле, прецизионной медицине и минимально инвазивных процедурах ускоряет внедрение современной робототехники в больницах на развитых и развивающихся рынках здравоохранения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 12,68 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 29,85 млрд долларов США

- Прогноз CAGR (2026–2033): 11,30%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке госпитальной робототехники с самой большой долей дохода в 38,62% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким внедрением роботизированных хирургических систем и сильными инвестициями в автоматизацию здравоохранения.

- Сегмент хирургических роботов возглавил рынок с долей 43,82% в 2025 году, что обусловлено растущим внедрением минимально инвазивных процедур, превосходной хирургической точностью и улучшением результатов лечения пациентов.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 12,1% с 2026 по 2033 год, чему способствуют расширение инфраструктуры здравоохранения, рост расходов на здравоохранение и растущее внедрение роботизированных технологий в Китае, Индии и Японии.

- Автономные мобильные роботы являются самым быстрорастущим типом продукции, который, по прогнозам, будет регистрировать CAGR в 12,5%, что отражает рост спроса на автоматизацию в логистике больниц и материальных перевозках.

- Сегмент оборудования доминировал в категории компонентов с долей дохода 61,47% в 2025 году, во главе с существенными инвестициями в роботизированные платформы, роботизированные руки, датчики, камеры, контроллеры и системы визуализации.

- На долю хирургии пришлось 39,84% рынка, чему способствовало растущее внедрение роботизированных процедур по нескольким медицинским специальностям.

- Сегмент логистики и обработки материалов является самой быстрорастущей категорией приложений с CAGR 12,3%, что обусловлено растущим спросом на автоматизацию рабочих процессов в больницах.

Область охвата и сегментация рынка госпитальной робототехники

|

Атрибуты |

Больничный роботический ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Интуитивная хирургия, Inc(США) •Страйкер(США) •Medtronic plc(Ирландия) •Циммер Биомет(США) •Смит+ Племянник ПЛК(Великобритания) Johnson & Johnson Services, Inc. (США) CMR Surgical Ltd (Великобритания) Asensus Surgical, Inc. (США) Renishaw plc (Великобритания) Omnicell, Inc. (США) Swisslog Healthcare (Швейцария) TUG Robotics (Aethon) (США) Omron Corporation (Япония) FUJIFILM Holdings Corporation (Япония) Samsung Electronics Co., Ltd. (Южная Корея) GE HealthCare (США) Siemens Healthineers AG (Германия) KUKA AG (Германия) Diligent Robotics Inc. (США) Panasonic Holdings Corporation (Япония) |

|

Рыночные возможности |

Расширение автономных мобильных роботов (AMR) в логистике больниц Растущее внедрение роботизированных систем дезинфекции и стерилизации Интеграция роботизированных платформ на базе ИИ с больничными цифровыми экосистемами |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка госпитальной робототехники

Тенденция: увеличение использования автономных роботов для автоматизации рабочего процесса в больницах

Больницы все чаще используют автономные роботизированные системы для оптимизации логистики, автоматизации повторяющихся задач и повышения операционной эффективности в медицинских учреждениях. Интеграция искусственного интеллекта, машинного зрения и навигационных технологий позволяет роботам транспортировать лекарства, лабораторные образцы, медицинские принадлежности и оборудование с минимальным вмешательством человека. Поставщики медицинских услуг также используют роботизированные платформы для оптимизации использования ресурсов посредством стандартизированных рабочих процессов, основанных на данных, в то время как передовые технологии подключения и автоматизации создают интеллектуальные среды, которые тесно поддерживают современные операции в больницах.

Например, в марте 2025 года Swisslog Healthcare расширила свои автономные мобильные роботизированные решения для логистики больниц, позволив медицинским учреждениям автоматизировать внутренние транспортные операции и повысить эффективность рабочего процесса.

Госпитальная робототехника Динамика рынка

Ключевой драйвер рынка: растущее внедрение роботизированной хирургии и автоматизации здравоохранения

Быстрое расширение минимально инвазивных процедур и инициатив по автоматизации больниц создало существенный спрос на передовые роботизированные системы, которые могут повысить хирургическую точность, оптимизировать клинические рабочие процессы и улучшить результаты лечения пациентов во всех средах здравоохранения. Больницы, специализированные центры по уходу и сети здравоохранения внедряют роботизированные платформы в качестве основного компонента своих стратегий модернизации, снижая процедурную изменчивость, ускоряя операционную эффективность и улучшая общее качество оказания медицинской помощи.

Например, в 2024 году Intuitive Surgical продолжила расширять свои роботизированные хирургические системы по всему миру, отражая увеличение инвестиций поставщиков медицинских услуг в технологии точной хирургии и автоматизированный уход за пациентами.

Ключевое ограничение / задача: высокая начальная инвестиционная стоимость передовых систем госпитальной робототехники

Значительная сдержанность на рынке госпитальной робототехники - это высокий авансовый капитал, необходимый для передовых робототехнических платформ. Современные системы интегрируют сложные роботизированные вооружения, программное обеспечение искусственного интеллекта, технологии визуализации и возможности навигации, требуя значительных инвестиций в закупки, установку и текущее обслуживание. Общая стоимость владения распространяется на модернизацию программного обеспечения, обучение персонала и техническую поддержку, что затрудняет принятие для небольших больниц, коммунальных медицинских учреждений и ограниченных бюджетом организаций.

Например, развертывание многопрофильных роботизированных хирургических платформ в крупных медицинских учреждениях требует значительных инвестиций в инфраструктуру и специализированной подготовки рабочей силы, подчеркивая финансовые барьеры, которые продолжают ограничивать более широкое внедрение среди небольших поставщиков.

Ключевые возможности рынка: Интеграция ИИ и управляемых данными робототехники больниц

Интеграция искусственного интеллекта в госпитальную робототехнику открывает значительные рыночные возможности. Платформы с поддержкой ИИ могут поддерживать прогностическое управление рабочими процессами, предоставлять клинические данные в режиме реального времени и улучшать принятие роботизированных решений в различных приложениях здравоохранения. Развитие совместимых роботизированных экосистем и облачных медицинских платформ еще больше расширяет доступ к передовым возможностям автоматизации, открывая возможности роста на развивающихся рынках здравоохранения в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке.

Например, в январе 2025 года компания Medtronic выступила с передовыми инициативами в области роботизированной хирургии с поддержкой искусственного интеллекта и цифрового здравоохранения, направленными на повышение процедурной эффективности, поддержку принятия клинических решений и укрепление взаимосвязанных больничных экосистем.

Сфера рынка госпитальной робототехники

Рынок госпитальной робототехники сегментирован на основе типа продукта, компонента, приложения и конечного пользователя.

- Тип продукта

На основе типа продукта рынок госпитальной робототехники сегментирован на хирургических роботов, автономных мобильных роботов, роботов автоматизации аптек, роботов автоматизации лабораторий, роботов дезинфекции и стерилизации, роботов телеприсутствия, роботов реабилитации и роботов помощи пациентам. Сегмент хирургических роботов доминировал на рынке с долей 43,28% в 2025 году, благодаря более широкому внедрению минимально инвазивных процедур, превосходной хирургической точности и улучшению результатов лечения пациентов. Эти системы позволяют хирургам выполнять сложные процедуры с повышенной ловкостью, визуализацией и контролем. Больницы вкладывают значительные средства в роботизированные хирургические платформы, чтобы уменьшить осложнения, сократить пребывание в больнице и улучшить время восстановления. Растущая распространенность хронических заболеваний, требующих хирургического вмешательства, еще больше поддерживает спрос. Постоянные технологические достижения в области роботизированной визуализации, навигации и руководства с помощью ИИ повышают возможности системы. Сильная поддержка возмещения и расширение клинического признания продолжают укреплять лидирующие позиции сегмента во всем мире.

Сегмент автономных мобильных роботов (AMR), по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 12,5% с 2026 по 2033 год, что обусловлено растущим спросом на автоматизацию в логистике больниц и материальных перевозках. Эти роботы эффективно транспортируют лекарства, лабораторные образцы, медицинские принадлежности и оборудование через медицинские учреждения. Растущая нехватка медицинских кадров побуждает больницы автоматизировать повторяющиеся неклинические задачи. Достижения в области ИИ, навигационных систем и технологий предотвращения препятствий в режиме реального времени значительно улучшают эксплуатационные характеристики. Больницы все чаще применяют УПП для повышения производительности при одновременном снижении эксплуатационных расходов. Растущие инвестиции в умные больницы и инфраструктуру цифрового здравоохранения еще больше ускоряют их внедрение. Ожидается, что их способность повышать эффективность рабочего процесса и уровень обслуживания пациентов будет стимулировать сильный рост в будущем.

- Компонент

На основе компонента рынок госпитальной робототехники сегментирован на аппаратное обеспечение, программное обеспечение и услуги. Сегмент оборудования доминировал на рынке с долей 61,47% в 2025 году благодаря значительным инвестициям в роботизированные платформы, роботизированное оружие, датчики, камеры, контроллеры и системы визуализации. Аппаратные средства представляют собой базовую инфраструктуру, необходимую для роботизированных медицинских операций. Растущие установки хирургических роботов, автономных мобильных роботов и систем автоматизации аптек стимулируют спрос. Поставщики медицинских услуг продолжают выделять значительные средства на современное роботизированное оборудование для повышения клинической и операционной эффективности. Технологические инновации в датчиках, машинном зрении и роботизированной механике еще больше повышают производительность системы. Высокая стоимость приобретения роботизированных платформ вносит значительный вклад в общий доход рынка. Постоянное расширение применения роботов в больницах сохраняет доминирующее положение в этом сегменте.

Ожидается, что сегмент программного обеспечения продемонстрирует самый быстрый рост на уровне CAGR 11,8% с 2026 по 2033 год, чему будет способствовать растущая интеграция возможностей искусственного интеллекта, машинного обучения и анализа данных. Расширенные программные платформы обеспечивают роботизированную навигацию, автоматизацию рабочих процессов, профилактическое обслуживание и поддержку клинических решений. Больницы все чаще внедряют интеллектуальные программные решения для оптимизации роботизированной работы и улучшения результатов здравоохранения. Растущая тенденция к подключенным экосистемам здравоохранения создает высокий спрос на совместимое роботизированное программное обеспечение. Постоянные достижения в области облачных вычислений и обработки данных в режиме реального времени расширяют функциональность программного обеспечения. Автоматизация на основе ИИ позволяет роботам выполнять все более сложные задачи с большей эффективностью. По мере ускорения цифровизации здравоохранения ожидается быстрый рост внедрения программного обеспечения.

- С помощью приложения

На основе применения рынок госпитальной робототехники сегментирован на хирургию, автоматизацию аптек, автоматизацию лабораторий, логистику и обработку материалов, очистку и дезинфекцию, реабилитацию и физиотерапию, телеприсутствие и удаленную консультацию, а также уход за пациентами и мониторинг. Сегмент хирургии составил самую большую долю рынка в 39,84% в 2025 году, чему способствовало растущее внедрение роботизированных процедур по нескольким медицинским специальностям. Роботизированная хирургия предлагает повышенную точность, меньшие разрезы, снижение кровопотери и более быстрое восстановление пациента. Растущий спрос на минимально инвазивные методы лечения побуждает поставщиков медицинских услуг расширять возможности роботизированной хирургии. Больницы инвестируют в передовые роботизированные платформы для улучшения процедурной точности и клинических результатов. Технологические достижения в области визуализации, навигации и роботизированного управления продолжают укреплять внедрение. Рост объемов хирургических процедур во всем мире еще больше поддерживает доминирование сегмента.

Сегмент логистики и обработки материалов, по прогнозам, будет самым быстрорастущим приложением с CAGR 12,3% с 2026 по 2033 год, чему способствует растущий спрос на автоматизацию рабочих процессов в больницах. Больницы используют роботизированные системы для автоматизации транспортировки лекарств, медицинских принадлежностей, лабораторных образцов и оборудования. Эти решения уменьшают ручную нагрузку, минимизируют ошибки доставки и повышают эффективность работы. Растущее давление, направленное на оптимизацию ресурсов здравоохранения и решение проблемы нехватки персонала, ускоряет внедрение. Достижения в области технологий автономной навигации и управления автопарком повышают надежность системы. Инициативы «умных» больниц создают дополнительные возможности для автоматизации логистики. Ожидается, что в сегменте будет наблюдаться значительный рост, поскольку медицинские учреждения отдают приоритет повышению эффективности.

- Конечный пользователь

На базе конечного пользователя рынок госпитальной робототехники сегментирован на больницы общего профиля, специализированные больницы, амбулаторные хирургические центры, реабилитационные центры и академические и исследовательские институты. Сегмент General Hospitals доминировал на рынке с долей 58,34% в 2025 году из-за широкого внедрения роботизированных технологий в нескольких отделениях и клинических приложениях. Эти больницы выполняют большой объем хирургических процедур и требуют передовых решений автоматизации для управления сложными операциями. Значительные инвестиции в роботизированную хирургию, автоматизацию аптек и логистику больниц поддерживают широкое распространение. Больницы общего профиля также получают выгоду от более крупных бюджетов и более широких возможностей инфраструктуры по сравнению с более мелкими медицинскими учреждениями. Растущие объемы пациентов и растущий спрос на операционную эффективность еще больше способствуют росту. Непрерывные инициативы по модернизации укрепляют лидирующие позиции сегмента на рынке.

Ожидается, что сегмент амбулаторных хирургических центров (ASC) продемонстрирует самый быстрый рост на уровне 11,6% с 2026 по 2033 год, что обусловлено растущим предпочтением амбулаторных процедур и экономически эффективных моделей оказания медицинской помощи. ASCs быстро внедряют хирургические технологии с помощью роботов для улучшения процедурной точности и результатов лечения пациентов. Эти учреждения выигрывают от более короткого пребывания пациентов, снижения эксплуатационных расходов и повышения эффективности рабочего процесса. Растущий спрос на минимально инвазивные процедуры создает широкие возможности для роботизированной интеграции. Технологические достижения делают роботизированные системы более компактными и подходящими для амбулаторных условий. Растущие тенденции децентрализации здравоохранения еще больше ускоряют расширение АСК. Ожидается, что необходимость повышения конкурентоспособности и клинических возможностей будет стимулировать устойчивый рост в этом сегменте.

Региональный анализ рынка госпитальной робототехники

Северная Америка доминировала на рынке госпитальной робототехники с самой большой долей дохода в 38,62% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким внедрением роботизированных хирургических систем и сильными инвестициями в автоматизацию здравоохранения. Регион также выигрывает от широкого внедрения роботизированных хирургических систем, благоприятных рамок возмещения и растущего внедрения решений автоматизации в больницах и медицинских учреждениях. Растущее использование роботизированных платформ с поддержкой ИИ, автономных мобильных роботов и высокоточных хирургических технологий продолжает расширять применение в клинических и эксплуатационных приложениях. Повышение внимания к эффективности здравоохранения, безопасности пациентов и минимально инвазивным процедурам продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Американская больница Robotics Market Insight

Рынок госпитальной робототехники США демонстрирует сильный рост благодаря растущим инвестициям в роботизированные хирургические системы, инициативы по автоматизации здравоохранения и передовые технологии ухода за пациентами. Зрелая экосистема здравоохранения страны, наряду с растущим внедрением автоматизированных, автономных и подключенных роботизированных платформ, стимулирует спрос на хирургические, аптечные, лабораторные и логистические приложения. Кроме того, растущий акцент на улучшении клинических результатов, сокращении расходов на здравоохранение и решении проблемы нехватки рабочей силы ускоряет внедрение роботизированных систем в больницах и сетях здравоохранения.

Европейская больница Robotics Market Insight

Европейский рынок госпитальной робототехники остается основным источником глобальных доходов, что обусловлено сильной государственной поддержкой, технологическими инновациями и высоким спросом на передовые решения для автоматизации здравоохранения. Широкое использование роботизированных хирургических систем, автономных мобильных роботов и реабилитационных роботов поддерживает расширение рынка по всему региону. Увеличение инвестиций в интеллектуальные технологии здравоохранения в сочетании со строгими стандартами качества и высокоразвитой инфраструктурой здравоохранения продолжают способствовать внедрению робототехники в больницах по всей Европе.

Британская больница Robotics Market Insight

Рынок робототехники в больницах Великобритании переживает устойчивый рост, чему способствует растущее внедрение роботизированных технологий в хирургии, автоматизации больниц и уходе за пациентами. Увеличение инвестиций в передовую роботизированную инфраструктуру и растущий спрос на эффективную, технологическую доставку медицинских услуг способствуют росту рынка. Кроме того, интеграция ИИ, машинного обучения и цифровых технологий здравоохранения повышает производительность и операционную эффективность роботов, позиционируя Великобританию как ключевой инновационный центр в индустрии госпитальной робототехники.

Немецкий госпиталь Robotics Market Insight

Рынок робототехники в больницах Германии неуклонно расширяется благодаря сильному сектору медицинских технологий в стране, передовым исследовательским возможностям и растущему внедрению роботизированных медицинских решений следующего поколения. Больницы, исследовательские учреждения и поставщики медицинских услуг все чаще используют роботизированные системы для хирургии, автоматизации лабораторий и повышения операционной эффективности. Непрерывные достижения в области роботизированной точности, интеграции искусственного интеллекта и технологий медицинской визуализации, наряду с сильным акцентом правительства на инновации в области здравоохранения и качественный уход, способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанская больница Robotics Market Insight

Ожидается, что рынок робототехники для больниц Азиатско-Тихоокеанского региона будет быстро расти благодаря расширению инфраструктуры здравоохранения, увеличению расходов на здравоохранение и увеличению инвестиций в медицинские технологии в таких странах, как Китай, Индия и Япония. Растущая осведомленность об автоматизации здравоохранения, растущее внедрение передовых роботизированных систем и растущий спрос на эффективные решения для ухода за пациентами способствуют расширению регионального рынка. Кроме того, растущее присутствие инновационных центров здравоохранения и инициатив по модернизации ускоряет внедрение роботов в больницах и медицинских учреждениях.

Японская больница Robotics Market Insight

Японский рынок госпитальной робототехники постоянно растет благодаря растущим инвестициям в технологии автоматизации здравоохранения, медицинские инновации и передовые инициативы по уходу за пациентами. Поставщики медицинских услуг, больницы и исследовательские институты все чаще внедряют роботизированные системы для хирургии, реабилитации и оптимизации рабочего процесса. Более того, растущая интеграция технологий на основе искусственного интеллекта и акцент страны на эффективные, высококачественные медицинские услуги также способствуют росту рынка.

Китайская больница Robotics Market Insight

Китайский рынок госпитальной робототехники быстро растет благодаря расширению инфраструктуры здравоохранения, увеличению государственной поддержки модернизации здравоохранения и росту спроса на передовые медицинские технологии. Растущее внедрение роботизированных платформ с поддержкой ИИ в хирургических, аптечных, логистических и реабилитационных приложениях значительно повышает спрос на рынке. Кроме того, растущие инвестиции в инновации в области здравоохранения, растущий акцент на улучшение результатов лечения пациентов и быстрые технологические достижения позиционируют Китай как один из самых быстрорастущих рынков для госпитальной робототехники во всем мире.

Доля рынка госпитальной робототехники

Индустрию госпитальной робототехники в первую очередь возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- Intuitive Surgical, Inc. (США)

- Страйкер (США)

- Medtronic plc (Ирландия)

- Zimmer Biomet (США)

- Smith+Nephew plc (Великобритания)

- Johnson & Johnson Services, Inc. (США)

- CMR Surgical Ltd (Великобритания)

- Asensus Surgical, Inc. (США)

- Renishaw plc (Великобритания)

- Omnicell, Inc. (США)

- Swisslog Healthcare (Швейцария)

- TUG Robotics (США)

- Omron Corporation (Япония)

- FUJIFILM Holdings Corporation (Япония)

- Samsung Electronics Co., Ltd. (Южная Корея)

- GE HealthCare (США)

- Siemens Healthineers AG (Германия)

- KUKA AG (Германия)

- Diligent Robotics Inc. (США)

- Panasonic Holdings Corporation (Япония)

Последние разработки на рынке госпитальной робототехники

- В январе 2024 года Intuitive Surgical получила разрешение FDA США на свою хирургическую систему da Vinci 5, что позволило развернуть ее в больницах по всей территории Соединенных Штатов. Одобрение ознаменовало собой ключевую нормативную веху для хирургических платформ следующего поколения с роботизированной поддержкой. Система предлагает улучшенную визуализацию, улучшенную эргономику и расширенную интеграцию данных для хирургов. Ожидается ускорение внедрения роботизированной хирургии в больницах США

- В мае 2023 года Intuitive Surgical, мировой лидер в области роботизированной хирургии, представила свою хирургическую систему da Vinci 5 следующего поколения, предназначенную для повышения точности, визуализации и контроля хирурга. Система включает в себя передовые вычислительные мощности, улучшенную обратную связь и улучшенную цифровую интеграцию для сложных минимально инвазивных процедур. Он представляет собой серьезное обновление возможностей роботизированной хирургии по нескольким хирургическим специальностям. Этот запуск усиливает доминирование Intuitive Surgical на рынке госпитальной робототехники.

- В апреле 2022 года Stryker, ведущая медицинская технологическая компания, завершила приобретение Vocera Communications, поставщика клинических коммуникационных и рабочих решений, широко используемых в больницах. Приобретение укрепило экосистему госпитальной робототехники и цифрового здравоохранения Stryker за счет интеграции технологий связи, автоматизации рабочих процессов и координации ухода. Платформа Vocera обеспечивает улучшенную клиническую коммуникацию и более быстрое время отклика в больничных условиях. Эта разработка расширила влияние Stryker за пределы хирургической робототехники в решениях для автоматизации больниц.

- В октябре 2021 года CMR Surgical, медицинская технологическая компания, объявила о начале клинического внедрения своей хирургической роботизированной системы Versius в Индии, расширяя свое присутствие на рынке робототехники больниц в Азиатско-Тихоокеанском регионе. Система предназначена для минимально инвазивных операций с модульными роботизированными руками, которые обеспечивают гибкость и портативность в операционных залах больницы. Это облегчает интеграцию в существующие хирургические рабочие процессы по сравнению с традиционными роботизированными системами. Эта разработка поддерживает более широкий доступ к роботизированной хирургии на развивающихся рынках здравоохранения.

- В марте 2021 года Medtronic, ведущая медицинская технологическая компания, объявила, что ее система роботизированной хирургии HugoTM получила одобрение CE Mark в Европе, что позволило коммерциализировать ее в нескольких европейских медицинских учреждениях. Система предназначена для минимально инвазивных операций в области урологии, гинекологии и общей хирургии. Он имеет модульную архитектуру, расширенную 3D-визуализацию и основанные на данных хирургические идеи для повышения точности и клинических результатов. Это одобрение стало важной вехой в расширении конкуренции на мировом рынке хирургической робототехники.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.