Global Hybrid Cloud Market

Размер рынка в млрд долларов США

CAGR :

%

USD

47.67 Billion

USD

135.98 Billion

2021

2029

USD

47.67 Billion

USD

135.98 Billion

2021

2029

| 2022 –2029 | |

| USD 47.67 Billion | |

| USD 135.98 Billion | |

| % | |

|

Глобальный рынок гибридных облаков по компонентам (решения, услуги), типу услуги (управление облаком и оркестровка, аварийное восстановление, гибридный хостинг), модели услуги (инфраструктура как услуга, платформа как услуга, программное обеспечение как услуга), рабочим нагрузкам (хранение, резервное копирование и аварийное восстановление, разработка и тестирование приложений, управление базами данных, бизнес-аналитика, интеграция и оркестровка, управление взаимоотношениями с клиентами , управление ресурсами предприятия, совместная работа в облаке и управление контентом, другие), размеру организации (малые и средние предприятия, крупные предприятия), вертикали (банковское дело, финансовые услуги и страхование, ИТ и телекоммуникации, государственный и общественный сектор, розничная торговля и товары народного потребления, производство, энергетика и коммунальные услуги, медиа и развлечения, здравоохранение и науки о жизни, другие) — отраслевые тенденции и прогноз до 2029 года.

Анализ и размер рынка гибридного облака

Ожидается, что цифровая трансформация значительно увеличит доход в течение прогнозируемого периода на мировом рынке гибридных облаков. Более того, основные игроки используют гибридные облачные платформы из-за преимуществ, предлагаемых гибридным облаком, для удовлетворения своих текущих бизнес-требований в соответствии с цифровой трансформацией. Малые предприятия также работают над обновлением своей ИТ-инфраструктуры, ускоряя расширение рынка. Однако расширение рынка может быть ограничено в течение ожидаемого периода времени из-за отсутствия навыков и слабых процедур безопасности.

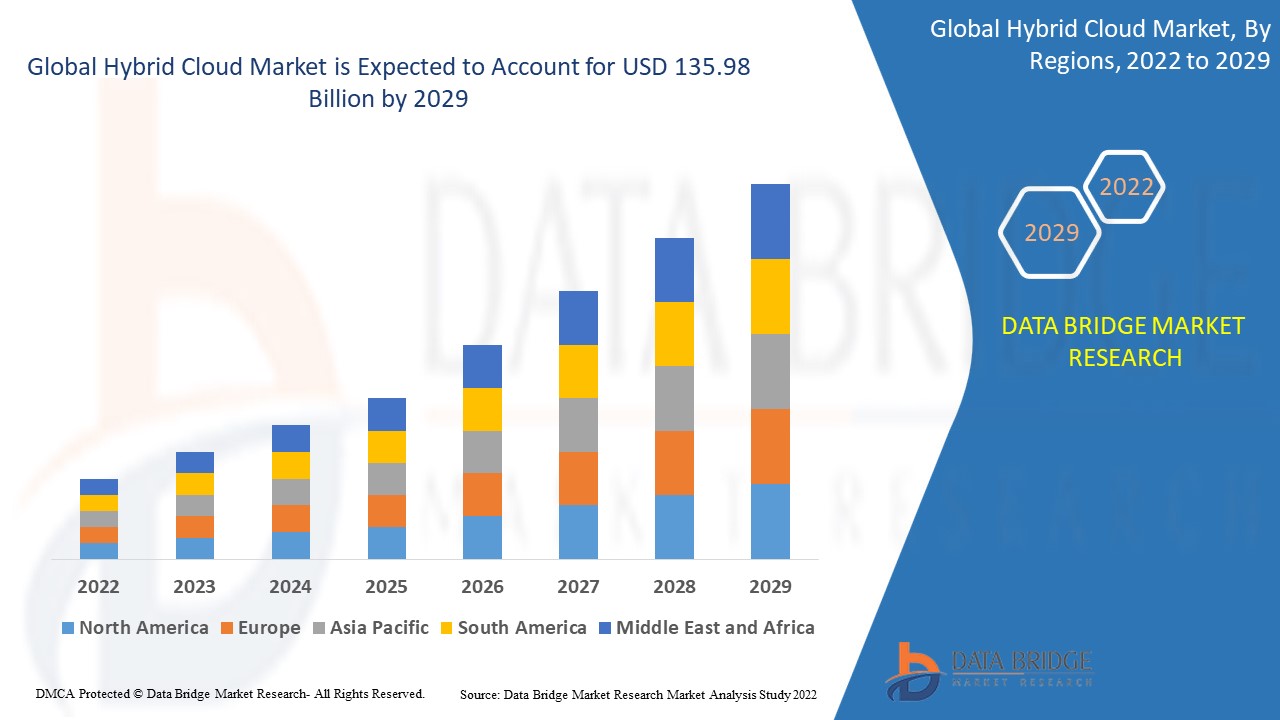

Рынок гибридного облака оценивался в 47,67 млрд долларов США в 2021 году и, как ожидается, достигнет 135,98 млрд долларов США к 2029 году, регистрируя среднегодовой темп роста в 14,00% в прогнозируемый период 2022-2029 годов. В дополнение к рыночным данным, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ производства и потребления и анализ пестиков.

Масштаб и сегментация рынка гибридного облака

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2022-2029 |

|

Базовый год |

2021 |

|

Исторические годы |

2020 (Можно настроить на 2014 - 2019) |

|

Количественные единицы |

Выручка в млрд долл. США, объемы в единицах, цены в долл. США |

|

Охваченные сегменты |

Компонент (решение, услуги), тип услуги (управление облаком и оркестровка, аварийное восстановление, гибридный хостинг), модель услуги (инфраструктура как услуга, платформа как услуга, программное обеспечение как услуга), рабочие нагрузки (хранение, резервное копирование и аварийное восстановление, разработка и тестирование приложений, управление базами данных, бизнес-аналитика, интеграция и оркестровка, управление взаимоотношениями с клиентами, управление ресурсами предприятия, облачная совместная работа и управление контентом, другие), размер организации (малые и средние предприятия, крупные предприятия), вертикаль (банковское дело, финансовые услуги и страхование, ИТ и телекоммуникации, государственный и общественный сектор, розничная торговля и потребительские товары, производство, энергетика и коммунальные услуги, медиа и развлечения, здравоохранение и науки о жизни, другие) |

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки |

|

Охваченные участники рынка |

General Electric (США), IBM (США), PTC (США), Microsoft (США), Siemens (Германия), ANSYS, Inc (США), SAP SE (Германия), Robert Bosch GmbH (Германия), Swim Inc. (США), RACKSPACE TECHNOLOGY (США), NetApp (США), Atos SE (США), Fujitsu (Япония), CenturyLink (США), Hewlett Packard Enterprise Development LP (США), Dell Inc., (США), Cisco Systems Inc., (США), AWS (США), Oracle (США), Google Inc., (США), Atos SE (Франция), KELLTON TECH (Индия) |

|

Возможности рынка |

|

Определение рынка

Облачная вычислительная инфраструктура, известная как гибридное облако, объединяет локальные, частные, публичные и сторонние облачные сервисы. Интеграция, автоматизация и управление вычислительной средой обеспечивает мобильность рабочих нагрузок между публичными и частными платформами. В гибридной облачной архитектуре обычно используются три различные модели обслуживания — инфраструктура как услуга, платформа как услуга и программное обеспечение как услуга. Кроме того, она использует частное облако, которое либо размещается на месте, либо у другого поставщика облачных сервисов, а также надежное подключение к глобальной сети (WAN) между средами.

Динамика рынка гибридных облаков

В этом разделе рассматривается понимание движущих сил рынка, преимуществ, возможностей, ограничений и проблем. Все это подробно обсуждается ниже:

Драйверы

- Растущая потребность в гибких, масштабируемых и экономичных вычислениях

Предприятия используют гибридный облачный подход, чтобы избавиться от проблем, которые трудно решить с помощью традиционной ИТ-инфраструктуры. Гибридное облако устраняет разрыв между ИТ и компаниями, повышая гибкость и эффективность и быстро предоставляя ИТ-ресурсы по разумной цене. Оно дает предприятиям возможность расширять свою инфраструктуру и приложения по мере необходимости и предоставляет пользователям отличную производительность и доступность. Гибридные облака предлагают масштабируемую экономию за счет масштаба, в то же время конфиденциальные данные предприятий защищены. Организации с большей вероятностью будут исследовать различные операционные пути, если безопасные, масштабируемые и доступные ресурсы будут более доступными, что будет способствовать принятию гибридной облачной среды. Этот фактор будет в значительной степени усиливаться в течение прогнозируемого периода.

- Высокий уровень использования в секторе розничной торговли

Еще одним преимуществом гибридных облачных решений для ритейлеров является экономически эффективная, безопасная инфраструктура, которая может масштабироваться, предоставлять передовые услуги клиентам и обеспечивать бизнесу конкурентное преимущество. Это связано с тем, что этот подход предлагает безопасный брандмауэр для частных сервисов и достаточную интеграцию для государственных, многие крупные и средние магазины используют гибридные облачные вычислительные решения. Имея второй по величине показатель развертывания гибридного облака в 21%, сектор розничной торговли превосходит норму для всех других отраслей в мире в своем принятии гибридного облака. В частности, сайты электронной коммерции одежды могут выбрать переход на гибридную облачную архитектуру для различных функций, чтобы поддерживать бесперебойную работу бизнеса. Обработка заказов и управление масштабируемостью ресурсов могут осуществляться с использованием ресурсов публичного облака. С другой стороны, подход частного облака может использоваться для работы с нормативными требованиями, включая важные данные, такие как информация о платежах клиентов, которая требует строгого надзора. В результате высокое использование в секторе розничной торговли будет способствовать темпам роста рынка в прогнозируемый период.

Кроме того, он также обеспечивает ряд преимуществ, включая полную поддержку удаленной рабочей силы, снижение операционных расходов и улучшенную масштабируемость, контроль, безопасность и управление рисками, что ускорит общее расширение рынка в течение прогнозируемого периода. Более того, он имеет множество применений в различных отраслях, включая производство, розничную торговлю, банковское дело, финансовые услуги и страхование (BFSI), а также информационные технологии (ИТ), здравоохранение, государственный и правительственный секторы, что, как ожидается, будет стимулировать темпы роста рынка гибридных облаков. Широкое внедрение услуг облачных вычислений окажет дополнительное положительное влияние на темпы роста рынка в течение прогнозируемого периода.

Возможности

- Появление гибридных ИТ-услуг

Появление гибридных ИТ-услуг, как ожидается, создаст прибыльные возможности для рынка, что еще больше увеличит темпы роста рынка гибридных облаков в будущем. В стратегии корпоративных вычислений, известной как гибридные ИТ-услуги, фирма управляет и предлагает некоторые ресурсы информационных технологий внутри компании, используя облачные услуги для других. Это позволяет организации экспериментировать с облачными вычислениями, сохраняя централизованный подход к управлению ИТ. Архитектуры ИТ меняются в результате гибридных ИТ, которые представляют собой смесь внутренних и внешних услуг — как правило, внутренних и публичных облаков. Облачный консалтинг, внедрение, миграция, автоматизация, контейнеризация как услуга, полностью управляемые услуги и другие услуги включены в гибридные ИТ.

- Различные технологические достижения

Кроме того, различные технологические достижения предлагают многочисленные возможности для роста на рынке. Интеграция искусственного интеллекта (ИИ), Интернета вещей (IoT), машинного обучения (ML) и периферийных вычислений, среди прочих технических прорывов, поддерживает расширение рынка. Ожидается, что рынок будет и дальше подпитываться дополнительными факторами, такими как рост Software-as-a-Service (SaaS ), темпы внедрения мультиоблачных сред и достижения в ИТ-инфраструктуре.

Ограничения/Проблемы

- Высокая стоимость и инвестиции

Принятие гибридного облака затрудняется отсутствием знаний о рисках конфиденциальности и безопасности. Принятие пользователями гибридного облака затрудняется отсутствием знаний о его преимуществах безопасности. Предприятия не решаются переносить свои операции в облако из-за проблем конфиденциальности и безопасности данных. Неопределенность вокруг управления облаком увеличивает ограничения для гибридных облаков. Для снижения рисков и улучшения функций безопасности необходимо регулярно контролировать облачные процессы. Поэтому ожидается, что этот фактор будет и дальше препятствовать росту рынка в прогнозируемый период.

- Отсутствие технической экспертизы

Нехватка квалифицированных рабочих или технологических знаний, особенно в развивающихся и слаборазвитых экономиках, еще больше снизит темпы роста рынка. Поэтому нехватка технических знаний, как ожидается, станет серьезной проблемой для рынка гибридного облака в прогнозируемый период.

В этом отчете о рынке гибридного облака содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке гибридного облака, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Влияние COVID-19 на рынок гибридных облаков

Коронавирус сейчас негативно влияет на малый, средний и крупный бизнес. Вся эта остановка негативно отразилась на производственных подразделениях. В 2020 году нехватка рабочей силы и государственное регулирование привели к падению рынка.

Однако вспышка COVID-19 оказала положительное влияние на рынок гибридных облаков, поскольку эпидемия заставила крупные компании инвестировать в облачные сервисы для модернизации технической базы для долгосрочного успеха. Эпидемия COVID-19 заставила крупные компании инвестировать в облачные сервисы для модернизации технической базы для долгосрочного успеха. Принятие моделей работы из дома в условиях пандемии COVID-19 привело к более высокому и быстрому темпу внедрения гибридных облачных решений крупными компаниями, что будет способствовать расширению рынка. Это привело к более высокому и быстрому темпу внедрения гибридных облачных решений крупными компаниями, что будет способствовать расширению рынка.

Последние события

- В октябре 2021 года Citrix Systems и Google Cloud, Citrix представит новое предложение Desktop-as-a-Service (DaaS) в Google Cloud в рамках недавно объявленного партнерства. Для поддержки бесперебойной доставки виртуализированных приложений и рабочих столов в Google Cloud, сервис использует план управления Citrix и протокол HDX.

- В августе 2021 года Tech Mahindra сообщила, что укрепила партнерство с Microsoft для улучшения возможностей гибридного облака. Целью партнерства является использование Microsoft Azure Stack HCI, нового решения гиперконвергентной инфраструктуры (HCI), для ускорения перехода к гибридному облаку, сбора виртуализированных рабочих нагрузок и повышения устойчивости бизнеса.

Масштаб мирового рынка гибридных облаков

Рынок гибридного облака сегментирован на основе компонента, типа сервиса, модели сервиса, рабочих нагрузок, размера организации и вертикали. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Компонент

- Решение

- Услуги

Тип услуги

- Управление облаком и оркестровка

- Восстановление после стихийных бедствий

- Гибридный хостинг

Модель обслуживания

- Инфраструктура как услуга

- Платформа как услуга

- Программное обеспечение как услуга

Рабочие нагрузки

- Хранилище

- Резервное копирование и аварийное восстановление

- Разработка и тестирование приложений

- Управление базой данных

- Бизнес-аналитика

- Интеграция и оркестровка

- Управление взаимоотношениями с клиентами

- Управление ресурсами предприятия

- Облачное сотрудничество и управление контентом

- Другие

Размер организации

- Малые и средние предприятия

- Крупные предприятия

Вертикальный

- Банковское дело

- Финансовые услуги и страхование

- ИТ и телекоммуникации

- Правительство и общественный сектор

- Розничная торговля и товары народного потребления

- Производство

- Энергетика и коммунальные услуги

- СМИ и развлечения

- Здравоохранение и науки о жизни

- Другие

Региональный анализ/информация о рынке гибридных облаков

Проведен анализ рынка гибридного облака, а также предоставлены сведения о размерах рынка и тенденциях по странам, компонентам, типам услуг, моделям обслуживания, рабочим нагрузкам, размерам организаций и вертикалям, как указано выше.

Страны, охваченные гибридным облачным рынком, включают США, Канаду и Мексику в Северной Америке, Германию, Францию, Великобританию, Нидерланды, Швейцарию, Бельгию, Россию, Италию, Испанию, Турцию, остальные страны Европы в Европе, Китай, Японию, Индию, Южную Корею, Сингапур, Малайзию, Австралию, Таиланд, Индонезию, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовскую Аравию, ОАЭ, Южную Африку, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилию, Аргентину и остальные страны Южной Америки как часть Южной Америки.

Северная Америка будет доминировать на рынке гибридного облака из-за наличия хорошо налаженной инфраструктуры и низких затрат на рабочую силу в развивающихся странах региона в течение прогнозируемого периода с 2022 по 2029 год. Более того, эффективные послепродажные услуги, предлагаемые производителями в экономиках, по оценкам, ускорят расширение в течение прогнозируемого периода.

Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем значительного роста в прогнозируемый период с 2022 по 2029 год из-за высокого спроса в регионе на масштабируемые и экономически эффективные вычисления. Более того, рост цифровых услуг и их приложений еще больше расширяет региональный рынок.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости вверх и вниз по течению, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы, связанные с большой или малой конкуренцией со стороны местных и внутренних брендов, влияние внутренних тарифов и торговых путей.

Анализ конкурентной среды и доли рынка гибридного облака

Конкурентная среда рынка гибридных облаков содержит сведения по конкурентам. Включены сведения о компании, финансы компании, полученный доход, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и широта продукта, доминирование приложений. Приведенные выше данные относятся только к фокусу компаний, связанному с рынком гибридных облаков.

Некоторые из основных игроков, работающих на рынке гибридного облака, это

- General Electric (США)

- IBM (США)

- PTC (США)

- Майкрософт (США)

- Сименс (Германия)

- ANSYS, Inc (США)

- SAP SE (Германия)

- Роберт Бош ГмбХ (Германия)

- Swim Inc. (США)

- RACKSPACE TECHNOLOGY (США)

- NetApp (США)

- Atos SE (США)

- Фудзицу (Япония)

- CenturyLink (США)

- Hewlett Packard Enterprise Development LP (США)

- Dell Inc., (США)

- Cisco Systems Inc., (США)

- AWS (США)

- Оракул (США)

- Google Inc., (США)

- Atos SE (Франция)

- KELLTON TECH (Индия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ГИБРИДНЫХ ОБЛАКОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.1.1 ВЫХОД НА ГЛОБАЛЬНЫЙ РЫНОК ГИБРИДНЫХ ОБЛАКОВ

2.1.2 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.1.3 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.1.4 РУКОВОДСТВО ПО РЫНКУ

2.1.5 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.1.6 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.1.7 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.1.8 АНАЛИЗ СВЕРХУ ВНИЗ

2.1.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.1.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.1.11 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.1.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.2 МИРОВОЙ РЫНОК ГИБРИДНЫХ ОБЛАКОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.3 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНСИТЕТ

5.1 ПЯТЬ СИЛ ПОРТЕРА

5.2 НОРМАТИВНЫЕ СТАНДАРТЫ

5.3 ТЕХНОЛОГИЧЕСКИЕ ТЕНДЕНЦИИ

5.4 АНАЛИЗ ПАТЕНТА

5.5 ИССЛЕДОВАНИЕ СИТУАЦИИ

5.6 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.7 СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

6 ГЛОБАЛЬНЫЙ РЫНОК ГИБРИДНЫХ ОБЛАКОВ, ПО ПРЕДЛОЖЕНИЮ

6.1 ОБЗОР

6.2 РЕШЕНИЕ

6.3 УСЛУГИ

6.3.1 ПО ТИПУ УСЛУГИ

6.3.1.1 УПРАВЛЕНИЕ ОБЛАКОМ И ОРКЕСТРАЦИЯ

6.3.1.2.АВАРИЙНОЕ ВОССТАНОВЛЕНИЕ

6.3.1.3. ГИБРИДНЫЙ ХОСТИНГ

6.3.2 ПО МОДЕЛИ ОБСЛУЖИВАНИЯ

6.3.2.1 ИНФРАСТРУКТУРА КАК УСЛУГА (IAAS)

6.3.2.2 ПЛАТФОРМА КАК УСЛУГА (PAAS)

6.3.2.3. ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ КАК УСЛУГА (SAAS)

7 МИРОВОЙ РЫНОК ГИБРИДНЫХ ОБЛАКОВ, ПО ТИПУ СРЕДЫ

7.1 ОБЗОР

7.2 ПУБЛИЧНОЕ ОБЛАКО

7.3 ЛОКАЛЬНОЕ ЧАСТНОЕ ОБЛАКО

7.4 РАЗМЕЩЕННОЕ ЧАСТНОЕ ОБЛАКО

7.5 ЛОКАЛЬНАЯ (УСТАРЕВШАЯ)

8 МИРОВОЙ РЫНОК ГИБРИДНЫХ ОБЛАКОВ, ПО РАЗМЕРУ ПРЕДПРИЯТИЯ

8.1 ОБЗОР

8.2 МАЛЫЕ И СРЕДНИЕ ПРЕДПРИЯТИЯ

8.3 КРУПНОЕ ПРЕДПРИЯТИЕ

9 МИРОВОЙ РЫНОК ГИБРИДНЫХ ОБЛАКОВ, ПО РАБОЧИМ НАГРУЗКАМ

9.1 ОБЗОР

9.2 ХРАНЕНИЕ, РЕЗЕРВНОЕ КОПИРОВАНИЕ И АВАРИЙНОЕ ВОССТАНОВЛЕНИЕ

9.3 РАЗРАБОТКА И ТЕСТИРОВАНИЕ ПРИЛОЖЕНИЙ

9.4 УПРАВЛЕНИЕ БАЗОЙ ДАННЫХ

9.5 ИНТЕГРАЦИЯ И ОРКЕСТРАЦИЯ

9.6 УПРАВЛЕНИЕ ВЗАИМООТНОШЕНИЯМИ С КЛИЕНТАМИ

9.7 УПРАВЛЕНИЕ РЕСУРСАМИ ПРЕДПРИЯТИЯ

9.8 ОБЛАЧНОЕ СОТРУДНИЧЕСТВО И УПРАВЛЕНИЕ КОНТЕНТОМ

9.9 ДРУГИЕ

10 МИРОВОЙ РЫНОК ГИБРИДНЫХ ОБЛАКОВ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ

10.1 ОБЗОР

10.2 БФСИ

10.2.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

10.2.1.1 РЕШЕНИЕ

10.2.1.2.УСЛУГИ

10.2.1.2.1 ПО ТИПУ ОБСЛУЖИВАНИЯ

10.2.1.2.1.1 УПРАВЛЕНИЕ ОБЛАКОМ И ОРКЕСТРАЦИЯ

10.2.1.2.1.2 ВОССТАНОВЛЕНИЕ ПОСЛЕ АВАРИИ

10.2.1.2.1.3 ГИБРИДНЫЙ ХОСТИНГ

10.2.1.2.2. ПО МОДЕЛИ ОБСЛУЖИВАНИЯ

10.2.1.2.2.1 ИНФРАСТРУКТУРА КАК УСЛУГА (IAAS)

10.2.1.2.2.2 ПЛАТФОРМА КАК УСЛУГА (PAAS)

10.2.1.2.2.3 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ КАК УСЛУГА (SAAS)

10.3 ИТ И ТЕЛЕКОММУНИКАЦИИ

10.3.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

10.3.1.1 РЕШЕНИЕ

10.3.1.2.УСЛУГИ

10.3.1.2.1 ПО ТИПУ УСЛУГИ

10.3.1.2.1.1 УПРАВЛЕНИЕ ОБЛАКОМ И ОРКЕСТРАЦИЯ

10.3.1.2.1.2 ВОССТАНОВЛЕНИЕ ПОСЛЕ АВАРИИ

10.3.1.2.1.3 ГИБРИДНЫЙ ХОСТИНГ

10.3.1.2.2. ПО МОДЕЛИ ОБСЛУЖИВАНИЯ

10.3.1.2.2.1 ИНФРАСТРУКТУРА КАК УСЛУГА (IAAS)

10.3.1.2.2.2 ПЛАТФОРМА КАК УСЛУГА (PAAS)

10.3.1.2.2.3 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ КАК УСЛУГА (SAAS)

10.4 ЗДРАВООХРАНЕНИЕ

10.4.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

10.4.1.1 РЕШЕНИЕ

10.4.1.2.УСЛУГИ

10.4.1.2.1 ПО ТИПУ ОБСЛУЖИВАНИЯ

10.4.1.2.1.1 УПРАВЛЕНИЕ ОБЛАКОМ И ОРКЕСТРАЦИЯ

10.4.1.2.1.2 АВАРИЙНОЕ ВОССТАНОВЛЕНИЕ

10.4.1.2.1.3 ГИБРИДНЫЙ ХОСТИНГ

10.4.1.2.2. ПО МОДЕЛИ ОБСЛУЖИВАНИЯ

10.4.1.2.2.1 ИНФРАСТРУКТУРА КАК УСЛУГА (IAAS)

10.4.1.2.2.2 ПЛАТФОРМА КАК УСЛУГА (PAAS)

10.4.1.2.2.3 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ КАК УСЛУГА (SAAS)

10.5 РОЗНИЧНАЯ ТОРГОВЛЯ

10.5.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

10.5.1.1 РЕШЕНИЕ

10.5.1.2.УСЛУГИ

10.5.1.2.1 ПО ТИПУ ОБСЛУЖИВАНИЯ

10.5.1.2.1.1 УПРАВЛЕНИЕ ОБЛАКОМ И ОРКЕСТРАЦИЯ

10.5.1.2.1.2 ВОССТАНОВЛЕНИЕ ПОСЛЕ АВАРИИ

10.5.1.2.1.3 ГИБРИДНЫЙ ХОСТИНГ

10.5.1.2.2. ПО МОДЕЛИ ОБСЛУЖИВАНИЯ

10.5.1.2.2.1 ИНФРАСТРУКТУРА КАК УСЛУГА (IAAS)

10.5.1.2.2.2 ПЛАТФОРМА КАК УСЛУГА (PAAS)

10.5.1.2.2.3 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ КАК УСЛУГА (SAAS)

10.6 СРЕДСТВА МАССОВОЙ ИНФОРМАЦИИ И РАЗВЛЕЧЕНИЯ

10.6.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

10.6.1.1 РЕШЕНИЕ

10.6.1.2.УСЛУГИ

10.6.1.2.1 ПО ТИПУ ОБСЛУЖИВАНИЯ

10.6.1.2.1.1 УПРАВЛЕНИЕ ОБЛАКОМ И ОРКЕСТРАЦИЯ

10.6.1.2.1.2 ВОССТАНОВЛЕНИЕ ПОСЛЕ АВАРИИ

10.6.1.2.1.3 ГИБРИДНЫЙ ХОСТИНГ

10.6.1.2.2. ПО МОДЕЛИ ОБСЛУЖИВАНИЯ

10.6.1.2.2.1 ИНФРАСТРУКТУРА КАК УСЛУГА (IAAS)

10.6.1.2.2.2 ПЛАТФОРМА КАК УСЛУГА (PAAS)

10.6.1.2.2.3 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ КАК УСЛУГА (SAAS)

10.7 ПРОИЗВОДСТВО

10.7.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

10.7.1.1 РЕШЕНИЕ

10.7.1.2.УСЛУГИ

10.7.1.2.1 ПО ТИПУ ОБСЛУЖИВАНИЯ

10.7.1.2.1.1 УПРАВЛЕНИЕ ОБЛАКОМ И ОРКЕСТРАЦИЯ

10.7.1.2.1.2 ВОССТАНОВЛЕНИЕ ПОСЛЕ АВАРИИ

10.7.1.2.1.3 ГИБРИДНЫЙ ХОСТИНГ

10.7.1.2.2. ПО МОДЕЛИ ОБСЛУЖИВАНИЯ

10.7.1.2.2.1 ИНФРАСТРУКТУРА КАК УСЛУГА (IAAS)

10.7.1.2.2.2 ПЛАТФОРМА КАК УСЛУГА (PAAS)

10.7.1.2.2.3 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ КАК УСЛУГА (SAAS)

10.8 ПРАВИТЕЛЬСТВО

10.8.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

10.8.1.1 РЕШЕНИЕ

10.8.1.2.УСЛУГИ

10.8.1.2.1 ПО ТИПУ ОБСЛУЖИВАНИЯ

10.8.1.2.1.1 УПРАВЛЕНИЕ ОБЛАКОМ И ОРКЕСТРАЦИЯ

10.8.1.2.1.2 АВАРИЙНОЕ ВОССТАНОВЛЕНИЕ

10.8.1.2.1.3 ГИБРИДНЫЙ ХОСТИНГ

10.8.1.2.2. ПО МОДЕЛИ ОБСЛУЖИВАНИЯ

10.8.1.2.2.1 ИНФРАСТРУКТУРА КАК УСЛУГА (IAAS)

10.8.1.2.2.2 ПЛАТФОРМА КАК УСЛУГА (PAAS)

10.8.1.2.2.3 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ КАК УСЛУГА (SAAS)

10.9 ТРАНСПОРТ И ЛОГИСТИКА

10.9.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

10.9.1.1 РЕШЕНИЕ

10.9.1.2.УСЛУГИ

10.9.1.2.1 ПО ТИПУ ОБСЛУЖИВАНИЯ

10.9.1.2.1.1 УПРАВЛЕНИЕ ОБЛАКОМ И ОРКЕСТРАЦИЯ

10.9.1.2.1.2 ВОССТАНОВЛЕНИЕ ПОСЛЕ АВАРИИ

10.9.1.2.1.3 ГИБРИДНЫЙ ХОСТИНГ

10.9.1.2.2. ПО МОДЕЛИ ОБСЛУЖИВАНИЯ

10.9.1.2.2.1 ИНФРАСТРУКТУРА КАК УСЛУГА (IAAS)

10.9.1.2.2.2 ПЛАТФОРМА КАК УСЛУГА (PAAS)

10.9.1.2.2.3 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ КАК УСЛУГА (SAAS)

10.1 ПУТЕШЕСТВИЯ И ГОСТЕПРИИМСТВО

10.10.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

10.10.1.1 РЕШЕНИЕ

10.10.1.2.УСЛУГИ

10.10.1.2.1 ПО ТИПУ УСЛУГИ

10.10.1.2.1.1 УПРАВЛЕНИЕ ОБЛАКОМ И ОРКЕСТРАЦИЯ

10.10.1.2.1.2 АВАРИЙНОЕ ВОССТАНОВЛЕНИЕ

10.10.1.2.1.3 ГИБРИДНЫЙ ХОСТИНГ

10.10.1.2.2. ПО МОДЕЛИ ОБСЛУЖИВАНИЯ

10.10.1.2.2.1 ИНФРАСТРУКТУРА КАК УСЛУГА (IAAS)

10.10.1.2.2.2 ПЛАТФОРМА КАК УСЛУГА (PAAS)

10.10.1.2.2.3 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ КАК УСЛУГА (SAAS)

10.11 ОБРАЗОВАНИЕ

10.11.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

10.11.1.1 РЕШЕНИЕ

10.11.1.2.УСЛУГИ

10.11.1.2.1 ПО ТИПУ УСЛУГИ

10.11.1.2.1.1 УПРАВЛЕНИЕ ОБЛАКОМ И ОРКЕСТРАЦИЯ

10.11.1.2.1.2 ВОССТАНОВЛЕНИЕ ПОСЛЕ АВАРИИ

10.11.1.2.1.3 ГИБРИДНЫЙ ХОСТИНГ

10.11.1.2.2. ПО МОДЕЛИ ОБСЛУЖИВАНИЯ

10.11.1.2.2.1 ИНФРАСТРУКТУРА КАК УСЛУГА (IAAS)

10.11.1.2.2.2 ПЛАТФОРМА КАК УСЛУГА (PAAS)

10.11.1.2.2.3 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ КАК УСЛУГА (SAAS)

10.12 ДРУГИЕ

11 ГЛОБАЛЬНЫЙ РЫНОК ГИБРИДНЫХ ОБЛАКОВ, ПО ГЕОГРАФИИ

11.1 ГЛОБАЛЬНЫЙ РЫНОК ГИБРИДНЫХ ОБЛАКОВ (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

11.1.1 СЕВЕРНАЯ АМЕРИКА

11.1.1.1.США

11.1.1.2 КАНАДА

11.1.1.3.МЕКСИКА

11.1.2 ЕВРОПА

11.1.2.1.ГЕРМАНИЯ

11.1.2.2 ФРАНЦИЯ

11.1.2.3 Великобритания

11.1.2.4.ИТАЛИЯ

11.1.2.5 ИСПАНИЯ

11.1.2.6 РОССИЯ

11.1.2.7.ТУРЦИЯ

11.1.2.8.БЕЛЬГИЯ

11.1.2.9. НИДЕРЛАНДЫ

11.1.2.10 НОРВЕГИЯ

11.1.2.11.ФИНЛЯНДИЯ

11.1.2.12.ШВЕЙЦАРИЯ

11.1.2.13.ДАНИЯ

11.1.2.14 ШВЕЦИЯ

11.1.2.15.ПОЛЬША

11.1.2.16 ОСТАЛЬНАЯ ЕВРОПА

11.1.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.1.3.1 ЯПОНИЯ

11.1.3.2.КИТАЙ

11.1.3.3 ЮЖНАЯ КОРЕЯ

11.1.3.4 ИНДИЯ

11.1.3.5 АВСТРАЛИЯ

11.1.3.6 НОВАЯ ЗЕЛАНДИЯ

11.1.3.7.СИНГАПУР

11.1.3.8 ТАИЛАНД

11.1.3.9 МАЛАЙЗИЯ

11.1.3.10 ИНДОНЕЗИЯ

11.1.3.11. ФИЛИППИНЫ

11.1.3.12.ТАЙВАНЬ

11.1.3.13.ВЬЕТНАМ

11.1.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

11.1.4 ЮЖНАЯ АМЕРИКА

11.1.4.1.БРАЗИЛИЯ

11.1.4.2.АРГЕНТИНА

11.1.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

11.1.5 БЛИЖНИЙ ВОСТОК И АФРИКА

11.1.5.1 ЮЖНАЯ АФРИКА

11.1.5.2.ЕГИПЕТ

11.1.5.3 САУДОВСКАЯ АРАВИЯ

11.1.5.4 ОАЭ

11.1.5.5 ОМАН

11.1.5.6 БАХРЕЙН

11.1.5.7 ИЗРАИЛЬ

11.1.5.8 КУВЕЙТ

11.1.5.9.КАТАР

11.1.5.10 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

11.2 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

12 ГЛОБАЛЬНЫЙ РЫНОК ГИБРИДНЫХ ОБЛАКОВ, КОМПАНИЯ ЛАНДШАФТ

12.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

12.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

12.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

12.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

12.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

12.7 РАСШИРЕНИЯ

12.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

12.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

13 ГЛОБАЛЬНЫЙ РЫНОК ГИБРИДНЫХ ОБЛАКОВ, АНАЛИЗ SWOT И DBMR

14 МИРОВОЙ РЫНОК ГИБРИДНЫХ ОБЛАКОВ, ПРОФИЛЬ КОМПАНИИ

14.1 ГУГЛ

14.1.1 ОБЗОР КОМПАНИИ

14.1.2 АНАЛИЗ ДОХОДОВ

14.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.1.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.2 МАЙКРОСОФТ

14.2.1 ОБЗОР КОМПАНИИ

14.2.2 АНАЛИЗ ДОХОДОВ

14.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.2.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.3 AMAZON WEB SERVICES, INC.

14.3.1 ОБЗОР КОМПАНИИ

14.3.2 АНАЛИЗ ДОХОДОВ

14.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.3.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.4 ОРАКУЛ

14.4.1 ОБЗОР КОМПАНИИ

14.4.2 АНАЛИЗ ДОХОДОВ

14.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.4.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.5 CISCO SYSTEMS, INC.

14.5.1 ОБЗОР КОМПАНИИ

14.5.2 АНАЛИЗ ДОХОДОВ

14.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.5.4 ПОРТФЕЛЬ ПРОДУКЦИИ

14.5.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.6 ИБМ

14.6.1 ОБЗОР КОМПАНИИ

14.6.2 АНАЛИЗ ДОХОДОВ

14.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.6.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.6.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.7 NETAPP

14.7.1 ОБЗОР КОМПАНИИ

14.7.2 АНАЛИЗ ДОХОДОВ

14.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.7.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.7.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.8 VMWARE, INC.

14.8.1 ОБЗОР КОМПАНИИ

14.8.2 АНАЛИЗ ДОХОДОВ

14.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

14.8.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.9 CITRIX SYSTEMS, INC.

14.9.1 ОБЗОР КОМПАНИИ

14.9.2 АНАЛИЗ ДОХОДОВ

14.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.9.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.9.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.1 HEWLETT PACKARD ENTERPRISE DEVELOPMENT LP

14.10.1 ОБЗОР КОМПАНИИ

14.10.2 АНАЛИЗ ДОХОДОВ

14.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.10.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.10.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.11 НУТАНИКС

14.11.1 ОБЗОР КОМПАНИИ

14.11.2 АНАЛИЗ ДОХОДОВ

14.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.11.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.12 ООО «ХИТАЧИ ВАНТАРА»

14.12.1 ОБЗОР КОМПАНИИ

14.12.2 АНАЛИЗ ДОХОДОВ

14.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.12.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.13 CLOUDFLARE, INC.

14.13.1 ОБЗОР КОМПАНИИ

14.13.2 АНАЛИЗ ДОХОДОВ

14.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.13.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.13.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.14 ФОРТИНЕТ, ИНК.

14.14.1 ОБЗОР КОМПАНИИ

14.14.2 АНАЛИЗ ДОХОДОВ

14.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.14.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.14.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.15 КОРПОРАЦИЯ ИНТЕЛ

14.15.1 ОБЗОР КОМПАНИИ

14.15.2 АНАЛИЗ ДОХОДОВ

14.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.15.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.15.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.16 ЛЮМЕННЫЕ ТЕХНОЛОГИИ

14.16.1 ОБЗОР КОМПАНИИ

14.16.2 АНАЛИЗ ДОХОДОВ

14.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.16.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.16.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.17 HCL TECHNOLOGIES LIMITED

14.17.1 ОБЗОР КОМПАНИИ

14.17.2 АНАЛИЗ ДОХОДОВ

14.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.17.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.17.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.18 ДЕЛЛ ИНК.

14.18.1 ОБЗОР КОМПАНИИ

14.18.2 АНАЛИЗ ДОХОДОВ

14.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.18.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.18.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.19 ТЕЛЕФОНАКТИЕБОЛАГЕТ Л.М. ЭРИКССОН

14.19.1 ОБЗОР КОМПАНИИ

14.19.2 АНАЛИЗ ДОХОДОВ

14.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.19.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.19.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.2 ФУДЗИТСУ

14.20.1 ОБЗОР КОМПАНИИ

14.20.2 АНАЛИЗ ДОХОДОВ

14.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.20.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.20.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.21 АКЦЕНТУР

14.21.1 ОБЗОР КОМПАНИИ

14.21.2 АНАЛИЗ ДОХОДОВ

14.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.21.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.21.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.22 PURE STORAGE, INC.

14.22.1 ОБЗОР КОМПАНИИ

14.22.2 АНАЛИЗ ДОХОДОВ

14.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.22.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.22.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.23 QUEST SOFTWARE INC.

14.23.1 ОБЗОР КОМПАНИИ

14.23.2 АНАЛИЗ ДОХОДОВ

14.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.23.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.23.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.24 МИРОВЫЕ УНИТАС

14.24.1 ОБЗОР КОМПАНИИ

14.24.2 АНАЛИЗ ДОХОДОВ

14.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.24.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.24.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.25 КОРПОРАЦИЯ СВЯЗИ NTT

14.25.1 ОБЗОР КОМПАНИИ

14.25.2 АНАЛИЗ ДОХОДОВ

14.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.25.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.25.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.26 КОРПОРАЦИЯ ОТКРЫТОГО ТЕКСТА (МИКРОФОКУС)

14.26.1 ОБЗОР КОМПАНИИ

14.26.2 АНАЛИЗ ДОХОДОВ

14.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.26.4 ПОРТФЕЛЬ ПРОДУКЦИИ

14.26.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.27 РАВНОДЕНСТВИЕ

14.27.1 ОБЗОР КОМПАНИИ

14.27.2 АНАЛИЗ ДОХОДОВ

14.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.27.4 ПОРТФЕЛЬ ПРОДУКЦИИ

14.27.5 ПОСЛЕДНИЕ РАЗВИТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

15 ЗАКЛЮЧЕНИЕ

16 АНКЕТА

17 СВЯЗАННЫХ ОТЧЕТОВ

18 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.