Global Hydrocarbon Fire Intumescent Coating Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.07 Billion

USD

10.86 Billion

2024

2032

USD

7.07 Billion

USD

10.86 Billion

2024

2032

| 2025 –2032 | |

| USD 7.07 Billion | |

| USD 10.86 Billion | |

| % | |

|

Сегментация мирового рынка услуг по вспучивающимся покрытиям для защиты от углеводородных пожаров по типу (эмульсионные, растворяющие и другие), конечному потребителю (химическая промышленность, нефть и газ, металлы и горнодобывающая промышленность, производство извести и цемента, целлюлозно-бумажная промышленность и другие) — тенденции отрасли и прогноз до 2032 года

Объем рынка услуг по нанесению вспучивающихся покрытий для защиты от углеводородных пожаров

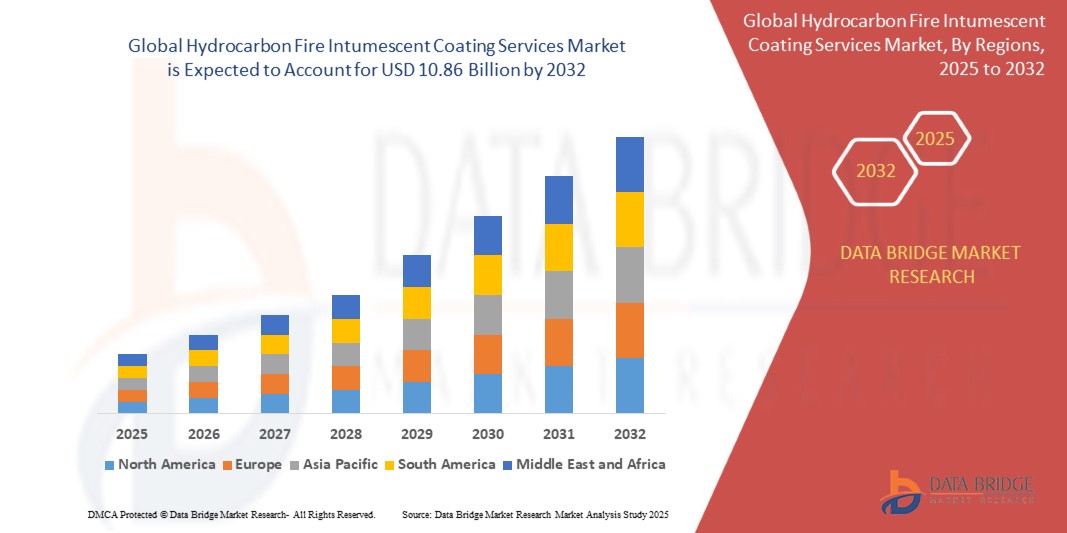

- Объем мирового рынка услуг по нанесению вспучивающихся покрытий на основе углеводородов в 2024 году оценивался в 7,07 млрд долларов США и, как ожидается , достигнет 10,86 млрд долларов США к 2032 году при среднегодовом темпе роста 5,50% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен ужесточением правил безопасности в отраслях с высоким уровнем риска, таких как нефтегазовая, нефтехимическая и энергетическая инфраструктура, которые предписывают использование пассивных систем противопожарной защиты, включая вспучивающиеся покрытия для защиты от углеводородных пожаров.

- Кроме того, рост инвестиций в морское бурение, терминалы СПГ и расширение нефтеперерабатывающих заводов, особенно в Азиатско-Тихоокеанском регионе и на Ближнем Востоке, ускоряет спрос на высокоэффективные покрытия, соответствующие стандарту UL 1709. Эти факторы способствуют широкому внедрению услуг по огнезащите, значительно стимулируя расширение рынка.

Анализ рынка услуг по противопожарной защите от углеводородов

- Вспучивающиеся покрытия для защиты от углеводородного пожара — это передовые решения пассивной огнезащиты, применяемые к стальным конструкциям для замедления разрушения при интенсивных углеводородных пожарах, обычно возникающих при взрывах топлива или промышленных авариях. Эти покрытия разбухают под воздействием экстремальных температур, образуя изолирующий обугленный слой, защищающий основание.

- Растущий спрос на эти покрытия обусловлен повышением осведомленности о промышленной безопасности, введением более строгих правил пожарной безопасности и необходимостью защиты критически важной инфраструктуры в нефтегазовой и нефтехимической отраслях, где высока опасность возгорания и часто наблюдается быстрое повышение температуры.

- Азиатско-Тихоокеанский регион доминировал на рынке услуг по нанесению вспучивающихся покрытий для защиты от углеводородных пожаров с долей более 30% в 2024 году благодаря быстрому расширению промышленной инфраструктуры, особенно в нефтегазовой, нефтехимической и тяжелой промышленности.

- Ожидается, что Северная Америка станет регионом с самыми быстрыми темпами роста на рынке услуг по нанесению вспучивающихся покрытий для защиты от углеводородных пожаров в течение прогнозируемого периода из-за обширной нефтегазовой инфраструктуры региона, включая добычу сланцевого газа, трубопроводы и нефтехимические центры, что создает постоянную потребность в высокоэффективных решениях по защите от пожаров.

- Сегмент покрытий на основе растворителей доминировал на рынке с долей 57,8% в 2024 году благодаря своим превосходным эксплуатационным характеристикам в экстремальных условиях и доказанной эффективности в обеспечении толстослойной и долговечной огнезащиты конструкционной стали. Покрытия на основе растворителей пользуются большим спросом на морских платформах, нефтеперерабатывающих заводах и нефтехимических предприятиях, где часто встречаются высокая влажность, соляной туман и колебания температуры. Совместимость с широким спектром поверхностей и длительный срок хранения дополнительно способствуют их широкому применению в сложных промышленных условиях.

Область применения отчета и сегментация рынка услуг по вспучивающимся покрытиям для борьбы с углеводородными пожарами

|

Атрибуты |

Ключевые аспекты рынка услуг по нанесению вспучивающихся покрытий для защиты от углеводородных пожаров |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка услуг по противопожарной защите от углеводородов

«Ужесточение правил безопасности»

- Растущее внимание к промышленной безопасности и снижению рисков во всем мире способствует более широкому внедрению услуг по использованию вспучивающихся покрытий на основе углеводородов, особенно в таких высокорисковых секторах, как нефтегазовая, нефтехимическая, судостроение и инфраструктура. Правительства и регулирующие органы требуют более строгого соблюдения требований пожарной безопасности как при строительстве новых зданий, так и при модернизации.

- Например, такие компании, как AkzoNobel, PPG Industries и Jotun, отмечают рост заказов на сертифицированные углеводородные огнезащитные покрытия, особенно на таких рынках, как США, Ближний Восток и Европа, где требования, соответствующие API, ASTM и местным нормам пожарной безопасности, становятся все более строгими.

- Резко возрос спрос на решения по противопожарной защите на морских платформах, терминалах СПГ и крупных нефтеперерабатывающих заводах, где высок риск взрыва углеводородов, а пассивная противопожарная защита имеет решающее значение для обеспечения целостности конструкции в чрезвычайных ситуациях.

- Технологические достижения позволяют производителям разрабатывать более тонкие покрытия с более длительными показателями огнестойкости (до 4 часов), более быстрым временем отверждения и улучшенной атмосферостойкостью, что сокращает время простоя и затраты труда для конечных пользователей.

- На рынке также наблюдается рост числа составов на водной основе с низким содержанием ЛОС, без растворителей, что соответствует корпоративным обязательствам ESG и экологическим нормам, направленным на сокращение выбросов и повышение безопасности труда во время нанесения.

- Страховые компании и подрядчики по проектированию, закупкам и строительству (EPC) все чаще указывают в проектных тендерах проверенные сторонними организациями и сертифицированные по всему миру продукты, укрепляя доверие к высокоэффективным решениям пассивной противопожарной защиты и поощряя стандартизацию.

Динамика рынка услуг по противопожарной защите от углеводородов

Водитель

«Рост спроса на продукцию в нефтегазовом секторе»

- Нефтегазовая отрасль является основным поставщиком услуг по нанесению вспучивающихся покрытий для защиты от углеводородных пожаров, поскольку она подвержена высокому риску возгорания, воздействию легковоспламеняющихся материалов и суровым условиям эксплуатации. Противопожарная защита критически важна для защиты персонала, металлоконструкций, трубопроводов, резервуаров и технологического оборудования в случае потенциальных углеводородных пожаров.

- Например, крупные нефтегазовые компании, включая глобальных операторов и поставщиков услуг, всё чаще заказывают специализированные услуги по нанесению покрытий по мере расширения проектов как на новых объектах (новых объектах разведки и добычи), так и на уже существующих (существующих объектах, проходящих модернизацию). Уровень внедрения особенно высок в регионах, где происходит расширение или модернизация производственных мощностей, таких как Северная Америка и Ближний Восток.

- Эти покрытия обеспечивают спасательную тепловую защиту, а также способствуют структурной целостности и непрерывности работы морских буровых установок и нефтеперерабатывающих заводов, где пожары могут иметь катастрофические последствия, а нормативные штрафы могут быть серьезными.

- Demand is further driven by the energy sector’s move into harsher exploration environments, such as deepwater drilling and LNG terminals, where fire safety measures are paramount for compliance and insurance purposes

- The trend is reinforced as energy and utilities firms increasingly prioritize ESG (environmental, social, and governance) standards, making advanced, compliant fire protection a necessity rather than an option

Restraint/Challenge

“Volatility of Raw Material Prices”

- The market faces significant headwinds due to volatility in raw material prices—particularly for key inputs such as resins, flame retardant additives, and binders. This volatility undermines cost planning, compresses margins, and complicates long-term service or supply contracts

- For instance, sharp price swings in specialty chemicals and base materials have forced some service providers to adjust pricing mid-project, impacting competitiveness and customer relationships. These disruptions are especially acute for global companies exposed to currency fluctuations and regional supply chain bottlenecks

- Manufacturers are challenged to balance quality, performance, and cost, as cheaper raw materials may not meet the increasingly stringent performance and regulatory standards required for oil and gas or critical infrastructure projects

- The unpredictable nature of feedstock costs has prompted a shift toward greater use of recycled or alternative materials and has triggered more backward integration by service providers to manage supply risk and cost more effectively

- The issue is compounded by global events—such as trade disruptions, health crises, or geopolitical tensions—that can further restrict raw material availability and destabilize supplier relationships

Hydrocarbon Fire Intumescent Coating Services Market Scope

The market is segmented on the basis of type and end user.

• By Type

On the basis of type, the hydrocarbon fire intumescent coating services market is segmented into emulsion type, solvent type, and others. The solvent type segment dominated the largest market revenue share of 57.8% in 2024, primarily due to its superior performance in extreme environments and its proven efficacy in providing thick, durable fire protection on structural steel. Solvent-based coatings are highly preferred in offshore platforms, refineries, and petrochemical installations where high humidity, salt spray, and temperature fluctuations are common. Their compatibility with a broad range of substrates and longer shelf life further strengthen their adoption across complex industrial applications.

The emulsion type segment is projected to witness the fastest growth rate from 2025 to 2032, supported by increasing environmental regulations and a growing preference for low-VOC (volatile organic compound) alternatives. Emulsion-based coatings offer safer handling, lower emissions, and ease of application, making them attractive for onshore facilities and enclosed environments. As sustainable practices gain prominence, demand for water-based fire protection solutions such as emulsions is accelerating across new infrastructure developments.

• By End User

On the basis of end user, the market is segmented into chemicals, oil and gas, metals and mining, lime and cement, pulp and paper, and others. The oil and gas segment held the largest market revenue share in 2024, driven by stringent fire safety norms and the high-risk nature of hydrocarbon-based facilities. These environments demand advanced passive fire protection systems, and hydrocarbon intumescent coatings are integral to mitigating fire spread and protecting structural integrity during prolonged exposure to intense flames. Continuous investments in offshore drilling, LNG terminals, and refineries are fueling demand for these specialized services in the sector.

The chemicals segment is expected to witness the fastest CAGR from 2025 to 2032, propelled by growing chemical production capacities and the rising importance of regulatory compliance in hazardous processing environments. The need to safeguard chemical plants from catastrophic fire incidents has made intumescent coatings a key component of industrial fireproofing strategies. In addition, modernization of aging chemical infrastructure and construction of new plants, particularly in Asia-Pacific and the Middle East, are contributing to the robust growth of this segment.

Hydrocarbon Fire Intumescent Coating Services Market Regional Analysis

- Asia-Pacific dominated the hydrocarbon fire intumescent coating services market with the largest revenue share of over 30% in 2024, driven by rapid expansion of industrial infrastructure, particularly in oil and gas, petrochemicals, and heavy manufacturing sectors

- The region’s increasing focus on worker safety, stricter fire protection codes, and ongoing investments in energy infrastructure are key contributors to market growth

- Government-backed infrastructure projects, combined with the presence of major steel fabricators and local applicators, are strengthening adoption of hydrocarbon fire protection solutions across refineries, chemical plants, and offshore platforms

China Market Insight

China held the largest share in the Asia-Pacific region in 2024, supported by large-scale investments in downstream oil and gas infrastructure and chemical production. As a major player in global refinery and petrochemical expansion, China is enforcing tighter safety regulations and quality control for fireproofing services. The country's focus on industrial safety, combined with initiatives such as the Belt and Road infrastructure push, is creating sustained demand for hydrocarbon fire protection. Local manufacturers are scaling up solvent-based coating production and deploying high-efficiency application systems to meet evolving safety and performance standards.

India Market Insight

India is emerging as one of the fastest-growing markets in Asia-Pacific due to the expansion of its refining capacity, construction of new petrochemical complexes, and development of LNG regasification terminals. Increasing regulatory oversight by agencies such as the Petroleum and Explosives Safety Organisation (PESO) is propelling the need for certified and reliable fireproofing services. The market is also witnessing strong demand from pipeline construction and offshore exploration. Growing collaboration between global fire protection suppliers and local service providers is ensuring customized solutions adapted to India’s climatic and operational requirements.

Europe Hydrocarbon Fire Intumescent Coating Services Market

Europe is projected to grow steadily in the hydrocarbon fire intumescent coating services market, supported by stringent regulatory frameworks such as the EU Construction Products Regulation, EN 13381-4, and UL 1709 standards. The region’s mature oil and gas infrastructure, particularly in the North Sea, is undergoing extensive refurbishment and modernization, prompting increased demand for passive fire protection services. Environmental awareness and energy transition goals are also driving innovation in low-VOC, durable, and sustainable coating technologies. Countries including the U.K., Germany, and the Netherlands are at the forefront, with high adoption rates across refineries, LNG facilities, and offshore rigs. Europe’s well-developed safety culture and insurance-driven compliance requirements further enhance market penetration.

U.K. Market Insight

The U.K. market is expanding due to retrofitting needs across aging oil platforms, petrochemical installations, and hazardous material processing plants. Rising emphasis on ISO and EU safety compliance is pushing stakeholders to adopt third-party tested and performance-rated fire protection systems. The demand is further strengthened by regulatory pressure and insurance mandates requiring advanced fireproofing solutions for critical infrastructure. Local contractors are increasingly utilizing automated spray systems and solvent-based coatings to meet demanding site conditions and reduce downtime during application.

Germany Market Insight

Рынок Германии поддерживается твердым стремлением к промышленной безопасности, инновациями в технологиях покрытий и наличием крупных химических парков и перерабатывающих производств. Страна инвестирует в гибридные системы покрытий, сочетающие огнестойкость с защитой от коррозии, что соответствует ее двойной направленности на эксплуатационную безопасность и долговечность оборудования. По мере того, как переработка отходов, методы циклической экономики и материалы с низким уровнем выбросов становятся все более популярными, немецкие компании внедряют экологичные и высокопрочные решения по противопожарной защите в промышленное строительство и техническое обслуживание. Строгое соблюдение национальных и европейских норм безопасности продолжает стимулировать устойчивый спрос на этом рынке.

Рынок услуг по вспучивающимся покрытиям для борьбы с углеводородными пожарами в Северной Америке

Рынок Северной Америки, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода с 2025 по 2032 год. Это обусловлено обширной нефтегазовой инфраструктурой региона, включая добычу сланцевого газа, трубопроводы и нефтехимические центры, что обуславливает постоянную потребность в высокоэффективных решениях противопожарной защиты. Соблюдение стандартов OSHA, NFPA и API требует строгой пассивной огнезащиты на всех этапах добычи, транспортировки и переработки нефти и газа. Технологические достижения в области мобильных установок, сборных конструкций вне площадки и сертифицированных сторонних систем покрытий повышают эффективность обслуживания. Побережье Мексиканского залива и нефтеносные пески Альберты остаются ключевыми точками для дальнейших инвестиций в этот рынок.

Обзор рынка США

США лидируют в североамериканском регионе благодаря своей обширной сети нефтеперерабатывающих заводов, объектов СПГ и нефтехимических комплексов. Внедрение вспучивающихся покрытий для защиты от углеводородов от возгораний всецело поддерживается федеральными и региональными нормами, требующими сертифицированной противопожарной защиты в условиях повышенного риска. Ключевые игроки в США используют передовые технологии нанесения и мобильные установки для обеспечения соответствия требованиям и сокращения сроков монтажа. Рынок также выигрывает от развитой культуры безопасности, отлаженных протоколов инспекций и высокого спроса как со стороны новых строителей, так и со стороны компаний, обслуживающих существующую энергетическую инфраструктуру. Присутствие крупных нефтегазовых компаний и сторонних испытательных лабораторий обеспечивает постоянные инновации и согласованность нормативных требований в этом сегменте.

Доля рынка услуг по нанесению вспучивающихся покрытий для защиты от углеводородных пожаров

Отрасль услуг по нанесению вспучивающихся покрытий для защиты от углеводородных пожаров в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Akzo Nobel NV (Нидерланды)

- PPG Industries, Inc (США)

- Йотун (Норвегия)

- Компания Sherwin-Williams (США)

- Hempel A/S (Дания)

- Группа Etex (Бельгия)

- Kansai Paint Co., Ltd. (Япония)

- 3M (США)

- Компания Carboline (США)

- BASF SE (Германия)

- Contego International Inc. (США)

- Isolatek International (США)

- GCP Applied Technologies Inc. (США)

- Demilec (USA) Inc. (США)

Последние разработки на мировом рынке услуг по вспучивающимся покрытиям для борьбы с углеводородными пожарами

- В ноябре 2024 года компания Clariant представила свой антипирен нового поколения без содержания меламина, позиционируя его как более безопасную и экологичную альтернативу для противопожарной защиты. Ожидается, что эта инновация окажет значительное влияние на рынок услуг по производству вспучивающихся покрытий на основе углеводородов, поскольку позволит решить растущую проблему нормативного регулирования, требующего исключения токсичных компонентов при сохранении высокой огнестойкости. Предлагая экологически ответственное решение, соответствующее меняющимся отраслевым стандартам безопасности, Clariant, вероятно, повлияет на тенденции в разработке рецептур среди производителей покрытий, особенно в регионах, где действуют более строгие законы о химической безопасности и экологические строительные нормы.

- В феврале 2023 года компания PPG выпустила PPG STEELGUARD 951 – вспучивающееся огнезащитное покрытие на основе эпоксидной смолы, разработанное для обеспечения огнестойкости целлюлозных материалов до трёх часов для стальных конструкций. Несмотря на то, что эта усовершенствованная формула разработана в первую очередь для архитектурного применения, она демонстрирует растущую ориентацию компании на высокоэффективные защитные решения. Эта разработка укрепила позиции PPG в сегменте огнезащиты и продемонстрировала технологический потенциал для инфраструктурных решений, связанных с углеводородами, особенно в гибридных проектах, где одновременно присутствуют как углеводородные, так и целлюлозные риски. Она также устанавливает новый стандарт для эпоксидных покрытий с точки зрения долговечности и эстетической интеграции.

- В октябре 2022 года пассивное огнезащитное покрытие Hempafire Pro 400 от Hempel получило сертификацию по стандарту EN 13381-8 и маркировку CE. Это достижение подчеркивает соответствие продукта строгим европейским нормам пожарной безопасности и повышает его привлекательность для глобального применения. Получив широкий спектр сертификатов, включая BS 476 и ApplusFire, Hempel укрепила свои позиции как на рынках нового строительства, так и на рынках модернизации, особенно в Европе. Ожидается, что это признание повысит спрос среди инженерных консультантов и подрядчиков, ищущих надежные сертифицированные покрытия для крупномасштабных инфраструктурных и промышленных объектов.

- В июне 2022 года компания Hempel расширила свой ассортимент огнезащитных покрытий, выпустив Hempafire XTR 100 – первое вспучивающееся покрытие, разработанное специально для пассивной защиты углеводородов от пожаров (ПЗП). Это легкое решение, сертифицированное по стандарту UL 1709, обеспечивает надежную огнестойкость при уменьшенной толщине сухой пленки, что приводит к снижению расхода материала, ускорению нанесения и снижению нагрузки на конструкцию. Этот продукт является ключевым достижением в сегменте ПЗП углеводородов, обеспечивая эффективность проектов и повышенную безопасность при применении на морских платформах, нефтеперерабатывающих заводах и терминалах СПГ. Выпуск Hempafire XTR 100 ознаменовал стратегический выход Hempel на рынок противопожарной защиты углеводородов, усилив конкуренцию и инновации на мировом рынке услуг.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.