Global Hydrocephalus Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.00 Billion

USD

2.53 Billion

2024

2032

USD

2.00 Billion

USD

2.53 Billion

2024

2032

| 2025 –2032 | |

| USD 2.00 Billion | |

| USD 2.53 Billion | |

| % | |

|

Сегментация мирового рынка лечения гидроцефалии по типу (врожденная гидроцефалия, приобретенная гидроцефалия, нормотензивная гидроцефалия и эксвакуумная гидроцефалия), возрастной группе (младенцы, дети и взрослые), диагностике ( КТ головы, МРТ и УЗИ головы), типу лечения (установка шунта, вентрикулостомия и медикаментозное лечение), конечному пользователю (больница, клиники, диагностические центры, хирургические центры, амбулаторные хирургические центры и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения гидроцефалии

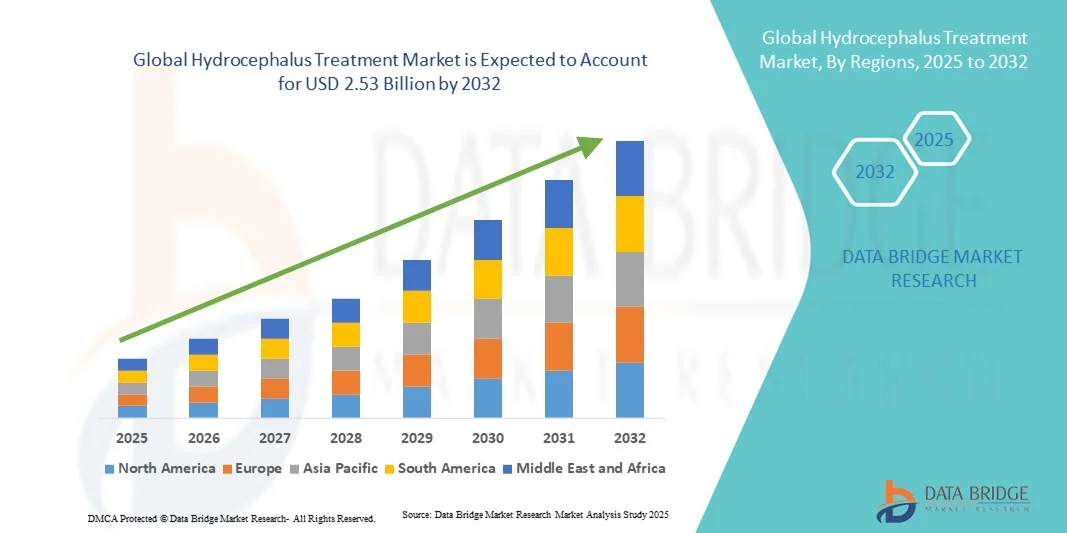

- Объем мирового рынка лечения гидроцефалии в 2024 году оценивался в 2,00 млрд долларов США и, как ожидается, достигнет 2,53 млрд долларов США к 2032 году при среднегодовом темпе роста 3,00% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением распространенности гидроцефалии, достижениями в области диагностической визуализации и разработкой инновационных методов лечения, включая шунтирующие системы и эндоскопические процедуры, которые улучшают результаты лечения и качество жизни пациентов.

- Более того, растущая осведомленность медицинских работников и лиц, осуществляющих уход за пациентами, а также растущая доступность малоинвазивных и технологически передовых методов лечения превращают лечение гидроцефалии в важнейшее направление в нейрохирургии и педиатрии. Эти факторы ускоряют внедрение методов лечения гидроцефалии, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения гидроцефалии

- Лечение гидроцефалии, включая шунтирующие системы, эндоскопическую вентрикулостомию третьего желудочка (ЭТВ) и другие интервенционные процедуры, стало неотъемлемой частью современной нейрохирургической помощи благодаря своей эффективности в контроле накопления спинномозговой жидкости и улучшении результатов лечения пациентов.

- Растущий спрос на лечение гидроцефалии обусловлен, прежде всего, ростом распространенности этого заболевания, достижениями в области диагностической визуализации и технологий лечения, а также повышением осведомленности среди медицинских работников и лиц, осуществляющих уход, о необходимости раннего вмешательства.

- Северная Америка доминировала на рынке лечения гидроцефалии с наибольшей долей выручки в 41,2% в 2024 году, чему способствовали развитая инфраструктура здравоохранения, широкое внедрение инновационных нейрохирургических процедур и активная научно-исследовательская деятельность в США, что способствовало более широкому внедрению лечения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения гидроцефалии в течение прогнозируемого периода из-за роста урбанизации, улучшения доступа к здравоохранению и роста располагаемых доходов в таких странах, как Китай и Индия.

- Сегмент установки шунта занял самую большую долю рынка в 53,4% в 2024 году, поскольку он остается стандартным и наиболее эффективным методом лечения большинства типов гидроцефалии.

Объем отчета и сегментация рынка лечения гидроцефалии

|

Атрибуты |

Ключевые данные о рынке лечения гидроцефалии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка лечения гидроцефалии

Достижения в области инновационных методов лечения и интеграции цифрового здравоохранения

- Значимой и набирающей обороты тенденцией на мировом рынке лечения гидроцефалии является всё более широкое внедрение малоинвазивных процедур, диагностики с использованием искусственного интеллекта и цифровых систем мониторинга. Эти технологии улучшают результаты лечения пациентов, оптимизируют планы лечения и позволяют своевременно проводить вмешательство.

- Например, в июле 2023 года компания Medtronic запустила систему мониторинга вентрикулоперитонеального (ВП) шунта на базе искусственного интеллекта, которая позволяет врачам удаленно отслеживать функциональность шунта и выявлять потенциальные закупорки на ранней стадии, снижая риск осложнений.

- Интеграция цифровых медицинских платформ и удалённого мониторинга также улучшает качество долгосрочного ухода за пациентами с гидроцефалией. Например, в марте 2022 года компания Integra LifeSciences заключила партнёрское соглашение с поставщиком услуг телемедицины для организации виртуального послеоперационного наблюдения и отслеживания симптомов, что обеспечивает непрерывный мониторинг состояния пациентов без частых визитов в больницу.

- Более того, тенденция к использованию новых конструкций шунтов, эндоскопической вентрикулостомии третьего желудочка (ЭТВ) и программируемых клапанов меняет ожидания пациентов от лечения. Например, в мае 2024 года компания Sophysa представила программируемый клапан нового поколения, предназначенный для точного контроля давления спинномозговой жидкости (СМЖ) и снижения необходимости в повторных операциях.

- Эти разработки, сочетающие в себе передовые хирургические устройства с мониторингом на основе искусственного интеллекта и телемедициной, создают более персонализированные, проактивные и ориентированные на пациента модели лечения гидроцефалии во всем мире.

Динамика рынка лечения гидроцефалии

Водитель

Рост заболеваемости и растущая осведомленность о раннем вмешательстве

- Растущая распространенность гидроцефалии, особенно среди новорожденных и пожилых людей, является ключевым фактором роста рынка.

- Например, в апреле 2023 года Boston Scientific сообщила о 10%-ном увеличении числа процедур шунтирования VP в Северной Америке, что отражает более раннюю диагностику и стратегии проактивного лечения.

- Достижения в области технологий лечения, такие как «умные» шунты, эндоскопические процедуры и малоинвазивные катетеры, также способствуют их внедрению. Например, в октябре 2024 года компания Integra LifeSciences выпустила новую эндоскопическую систему, которая сокращает время операции и повышает точность управления потоком спинномозговой жидкости.

- Государственные инициативы и финансирование неврологических исследований также способствуют расширению рынка. Например, в августе 2022 года Национальные институты здравоохранения США выделили 8 миллионов долларов США на исследования гидроцефалии, направленные на разработку более безопасных и эффективных методов лечения.

- Повышение осведомленности медицинских работников и родителей о раннем вмешательстве способствует повышению эффективности лечения. Например, в сентябре 2023 года глобальная информационная кампания, организованная Ассоциацией по борьбе с гидроцефалией, способствовала улучшению ранней диагностики у младенцев, что привело к своевременному хирургическому вмешательству.

- Расширение инфраструктуры здравоохранения в развивающихся странах является движущей силой роста. Например, в июле 2023 года компания Medtronic сотрудничала с больницами в Индии, чтобы расширить доступ к малоинвазивным технологиям лечения гидроцефалии в сельских и пригородных районах.

- Растущее внедрение комплексных программ ведения пациентов, сочетающих хирургическое вмешательство, мониторинг и последующее наблюдение, также способствует росту спроса. Например, в ноябре 2024 года компания Sophysa запустила в Европе программу поддержки пациентов, которая обеспечивает непрерывный дистанционный мониторинг в сочетании с имплантацией клапанов.

Сдержанность/Вызов

Высокая стоимость лечения и ограниченная доступность

- Несмотря на успехи, высокая стоимость лечения гидроцефалии, особенно имплантации шунта и современных систем мониторинга, остается существенным препятствием для внедрения.

- Например, в апреле 2024 года исследование показало, что средняя стоимость имплантации VP-шунта в США превышает 25 000 долларов США, что делает ее недоступной для многих пациентов в развивающихся регионах.

- Ограниченное количество специализированных нейрохирургов и современных лечебных учреждений затрудняет доступ к услугам, особенно в регионах с низким уровнем дохода. Например, в декабре 2023 года исследование в Юго-Восточной Азии показало, что более 40% пациентов с гидроцефалией столкнулись с задержками в хирургическом вмешательстве из-за ограниченной больничной инфраструктуры.

- Регуляторные барьеры и задержки в регистрации новых устройств и шунтирующих технологий создают дополнительные проблемы. Например, в сентябре 2025 года компания Sophysa объявила о продлении сроков рассмотрения регулирующими органами своего нового программируемого клапана в некоторых европейских странах, что замедлило выход на рынок.

- Послеоперационные осложнения и необходимость повторной установки шунта могут увеличить стоимость долгосрочного лечения и нагрузку на пациента. Например, в январе 2024 года многоцентровое исследование показало, что почти 30% детей с гидроцефалией нуждались в повторной установке шунта в течение первого года после операции.

- Неравномерное распределение инфраструктуры передовой терапии между городскими и сельскими районами ограничивает доступ пациентов к специализированной помощи. Например, в марте 2025 года ВОЗ отметила, что многие сельские общины в Африке и Латинской Америке не имеют доступа к нейрохирургическим учреждениям, способным лечить гидроцефалию.

- Решение этих проблем с помощью инновационных, экономически эффективных конструкций шунтов, программ телемедицинских наблюдений и повышения квалификации нейрохирургов имеет решающее значение для устойчивого роста рынка лечения гидроцефалии.

Объем рынка лечения гидроцефалии

Рынок сегментирован по типу, возрастной группе, диагностике, типу лечения и конечному пользователю.

- По типу

На основе типа рынок лечения гидроцефалии сегментируется на врожденную гидроцефалию, приобретенную гидроцефалию, нормотензивную гидроцефалию и эксвакуумную гидроцефалию. Сегмент врожденной гидроцефалии занимал самую большую долю рынка в 45,1% в 2024 году, что обусловлено его более высокой заболеваемостью среди новорожденных и младенцев во всем мире. Раннее выявление с помощью рутинного пренатального скрининга и неонатальных осмотров привело к своевременной диагностике и вмешательству, увеличивая внедрение эффективных методов лечения. Сегмент выигрывает от хорошо зарекомендовавших себя хирургических протоколов, в первую очередь установки шунтов, которые остаются стандартом лечения. Достижения в области малоинвазивных хирургических операций в сочетании с поддерживающим послеоперационным уходом улучшают результаты лечения пациентов и снижают осложнения. Наличие специализированных детских нейрохирургических центров еще больше укрепляет доминирование на рынке. Кроме того, правительственные инициативы, направленные на здоровье детей и программы раннего вмешательства, поддерживают широкий доступ к лечению. Доминирование сегмента также объясняется более высокой осведомленностью лиц, осуществляющих уход за пациентами, и врачей о лечении врожденной гидроцефалии. Рост инвестиций в инфраструктуру неонатальной помощи, внедрение передовых технологий визуализации и расширение стационарного лечения способствуют поддержанию стабильного дохода. Государственное и частное финансирование врожденных пороков развития дополнительно укрепляет позиции этого сегмента на рынке.

Ожидается, что сегмент нормотензивной гидроцефалии (НТГ) будет демонстрировать самый быстрый среднегодовой темп роста на уровне 10,8% в период с 2025 по 2032 год, что обусловлено ростом распространенности НТГ среди стареющего населения и ростом осведомленности среди врачей и пациентов. Раннее выявление таких симптомов, как нарушение походки, недержание мочи и снижение когнитивных способностей, ускорило диагностику и внедрение лечения. Достижения в диагностических методах, включая МРТ и КТ, способствуют точной и своевременной идентификации. Малоинвазивные вмешательства, такие как вентрикулоперитонеальное шунтирование и эндоскопическая вентрикулостомия третьего желудочка, становятся все более предпочтительными из-за более низких профилей риска и улучшения результатов лечения пациентов. Расширение доступа к медицинской помощи, рост численности гериатрического населения и государственные программы поддержки ухода за пожилыми людьми способствуют расширению рынка. Постоянные исследования и разработки в области методов лечения и послеоперационного ухода повышают эффективность. Все больше клинических руководств, рекомендующих раннее хирургическое вмешательство и реабилитацию, улучшают показатели внедрения. Кроме того, сотрудничество между больницами и гериатрическими центрами обеспечивает лучшее последующее наблюдение и мониторинг. Расширение кампаний по информированию пациентов и обучение их ранним симптомам также способствует более быстрому внедрению. Расширение страхового покрытия для лечения нормотензивной гидроцефалии (НТГ) дополнительно способствует росту рынка. Телемедицина и решения для дистанционного мониторинга становятся ключевыми инструментами последующего наблюдения. В целом, сегмент демонстрирует ускоренный рост благодаря повышению осведомленности, улучшению диагностических возможностей и старению населения.

- По возрастным группам

На основе возрастной группы рынок лечения гидроцефалии сегментируется на младенцев, детей и взрослых. Сегмент младенцев занимал наибольшую долю рынка в 48,3% выручки в 2024 году из-за высокой частоты врожденной гидроцефалии, диагностированной при рождении или в течение первых месяцев жизни. Ранние хирургические вмешательства, в первую очередь установка шунтов, имеют решающее значение для предотвращения долгосрочных неврологических дефицитов, что стимулирует рыночный спрос. Сегмент выигрывает от широко распространенных программ неонатального скрининга, передовых отделений детской визуализации и растущей больничной инфраструктуры, предназначенной для ухода за младенцами. Рост осведомленности родителей и опекунов о раннем вмешательстве является ключевым фактором. Доступ к специализированным детским нейрохирургам, широкое внедрение малоинвазивных операций и поддерживающий послеоперационный уход способствуют доминированию. Государственные инициативы в области здравоохранения и частное финансирование неонатального лечения еще больше способствуют принятию. Наличие академических исследовательских больниц и клинических испытаний, посвященных детской гидроцефалии, обеспечивает постоянное улучшение результатов лечения. Внедрение инновационных технологий шунтирования, эндоскопических процедур и протоколов непрерывного мониторинга стимулирует рост сегмента. Кампании в области общественного здравоохранения и образовательные программы для лиц, осуществляющих уход, способствуют своевременному лечению. Доминирование сегмента также поддерживается растущим спросом на комплексную помощь в специализированных больницах. Увеличение инвестиций в инфраструктуру педиатрической медицины во всем мире продолжает укреплять рыночные позиции этого сегмента.

Ожидается, что сегмент взрослых будет демонстрировать самый быстрый среднегодовой темп роста в 11,5% в период с 2025 по 2032 год, что в первую очередь обусловлено ростом распространенности приобретенной и нормотензивной гидроцефалии среди пожилого населения. Растущая осведомленность о симптомах гидроцефалии у взрослых, включая снижение когнитивных способностей и двигательные нарушения, привела к более частой диагностике с помощью современных методов визуализации, таких как МРТ и КТ. Малоинвазивные хирургические варианты и улучшение послеоперационного ухода стимулируют внедрение лечения. Расширение инфраструктуры гериатрической медицины, увеличение страхового покрытия и программы раннего вмешательства поддерживают быстрый рост. Сегмент выигрывает от увеличения количества стационарных методов лечения, доступа к специализированным нейрохирургическим центрам и программ обучения по ведению ухода за взрослыми. НИОКР в области новых конструкций шунтов и эндоскопических процедур улучшают результаты лечения пациентов, способствуя более высоким показателям внедрения. Интеграция реабилитации и последующего ухода повышает качество жизни пациентов. Информационные кампании, ориентированные на лиц, осуществляющих уход, и врачей, еще больше ускоряют внедрение лечения. Старение населения в развитых и развивающихся странах вносит значительный вклад в рост. Телемедицинские решения и решения для домашнего ухода для послеоперационного мониторинга становятся ключевыми факторами. Сотрудничество между больницами и научно-исследовательскими институтами обеспечивает непрерывный прогресс в лечении гидроцефалии у взрослых.

- По диагностике

На основе диагностики рынок лечения гидроцефалии сегментируется на КТ головы, МРТ и УЗИ головы. Сегмент МРТ доминировал с наибольшей долей рынка выручки в 50,7% в 2024 году благодаря превосходному качеству визуализации, неинвазивности и способности выявлять ранние структурные аномалии в головном мозге. МРТ способствует точной диагностике типа гидроцефалии, степени тяжести и связанных с ней осложнений, что дает информацию для планирования лечения. Сегмент выигрывает от растущей доступности аппаратов МРТ высокого разрешения в больницах и специализированных центрах. Растущая осведомленность среди врачей о важности передовой визуализации в сочетании с постоянным технологическим прогрессом способствовала более широкому внедрению на рынке. МРТ также является предпочтительным методом для детей и взрослых пациентов благодаря своей безопасности и эффективности. Интеграция с программным обеспечением для планирования лечения и совместимость с малоинвазивными хирургическими методами способствуют внедрению. Инициативы государственных и частных больниц по улучшению диагностических возможностей способствуют доминированию на рынке. Постоянные исследования и программы обучения повышают квалификацию врачей в интерпретации МРТ. Внедрение МРТ в предоперационное планирование, послеоперационный мониторинг и послеоперационную оценку ещё больше укрепляет позиции сегмента. Информационные кампании, подчёркивающие преимущества ранней диагностики, также способствуют внедрению метода.

Ожидается, что сегмент УЗИ головы будет демонстрировать самый быстрый среднегодовой темп роста в 12,1% в период с 2025 по 2032 год, что обусловлено его неинвазивностью, экономической эффективностью и простотой использования у новорожденных и младенцев. УЗИ головы широко используется в отделениях интенсивной терапии новорожденных (ОИТН) для раннего выявления врожденной гидроцефалии. Более широкое внедрение в развивающихся регионах, доступность портативных ультразвуковых устройств и растущее внимание к раннему вмешательству способствуют росту рынка. Программы обучения для педиатров и специалистов по сонографии повышают уровень использования. Интеграция с телемедициной и удаленным мониторингом еще больше облегчает внедрение. Кампании по повышению осведомленности среди лиц, осуществляющих уход, о ранней диагностике с помощью УЗИ ускоряют рост. Государственные программы поддержки здоровья новорожденных и педиатрической помощи также усиливают внедрение. Сегмент выигрывает от постоянных технологических инноваций в области разрешения изображений, функций безопасности и удобных интерфейсов. Растущее предпочтение прикроватной диагностики в ОИТН повышает удобство и соответствие требованиям. Расширение учреждений по уходу за новорожденными в странах с развивающейся экономикой обуславливает самый быстрый среднегодовой темп роста. Внедрение в условиях больниц и клиник обеспечивает более широкую доступность.

- По типу лечения

На основе типа лечения рынок лечения гидроцефалии сегментируется на установку шунта, вентрикулостомию и медикаментозное лечение. Сегмент установки шунта занял наибольшую долю рынка в 53,4% в 2024 году, поскольку он остается стандартным и наиболее эффективным вмешательством для большинства типов гидроцефалии. Сегмент выигрывает от постоянных инноваций в конструкции шунтов, снижения частоты осложнений и минимально инвазивных процедур. Широкая доступность в больницах и хирургических центрах, а также рост осведомленности детей и взрослых пациентов усиливают внедрение. Программы обучения нейрохирургов, улучшение послеоперационного ухода и государственные инициативы в области здравоохранения дополнительно поддерживают доминирование сегмента. Установка шунта обеспечивает долгосрочное облегчение внутричерепного давления, предотвращая неврологические нарушения. Растущие инвестиции в хирургическую инфраструктуру и технологии улучшают результаты лечения. Страховое покрытие и политика возмещения расходов повышают доступность. Сегмент также выигрывает от продолжающихся исследований и разработок в области технологий интеллектуальных шунтов, которые контролируют внутричерепное давление в режиме реального времени. Внедрение в условиях стационара и интеграция с диагностической визуализацией обеспечивают точное размещение и эффективное лечение. Рост глобальной распространенности гидроцефалии увеличивает долю выручки сегмента.

Ожидается, что сегмент вентрикулостомии будет демонстрировать самый быстрый среднегодовой темп роста в 11,8% в период с 2025 по 2032 год, что обусловлено растущим внедрением минимально инвазивных эндоскопических процедур третьей вентрикулостомии как у детей, так и у взрослых пациентов. Вентрикулостомия является альтернативой установке шунта, особенно у пациентов с риском осложнений, связанных с шунтом. Рост опыта врачей, доступность передовых эндоскопических инструментов и более широкое внедрение в больницах стимулируют рост. Интеграция с предоперационным планированием на основе МРТ и КТ повышает точность и результаты. Расширение осведомленности о менее инвазивных хирургических вариантах, страховое покрытие и государственная поддержка хирургических инноваций еще больше ускоряют внедрение. Программы обучения нейрохирургов и исследовательские инициативы повышают показатели успешности процедур. Растущее предпочтение пациентов процедурам с меньшим количеством долгосрочных осложнений способствует расширению рынка. Телемедицина и удаленный мониторинг послеоперационных пациентов способствуют последующему уходу. Росту сегмента способствуют рост гериатрического населения и увеличение заболеваемости приобретенной гидроцефалией. Правительственные инициативы по улучшению хирургической инфраструктуры в развивающихся регионах дополнительно способствуют самым быстрым темпам среднегодового темпа роста.

- Конечным пользователем

На основе конечного пользователя рынок лечения гидроцефалии сегментируется на больницы, клиники, диагностические центры, хирургические центры, амбулаторные хирургические центры и другие. На сегмент больниц пришлась наибольшая доля выручки рынка в 58,6% в 2024 году благодаря комплексной инфраструктуре, многопрофильным командам и передовым диагностическим и хирургическим возможностям. Больницы лечат сложные случаи гидроцефалии, требующие установки шунта, вентрикулостомии и послеоперационного ухода. Рост госпитализаций, специализированные нейрохирургические отделения и доступ к передовым методам визуализации способствуют доминированию. Государственные инициативы, страховое покрытие и программы повышения осведомленности пациентов поддерживают внедрение. Больницы предоставляют комплексную помощь, включая реабилитацию и долгосрочное наблюдение. Доступ к опытным нейрохирургам, научно-исследовательское сотрудничество и программы обучения улучшают результаты лечения. Внедрение малоинвазивных методов, технологий интеллектуального шунтирования и послеоперационного наблюдения еще больше укрепляет доминирование больницы. Высокое доверие пациентов и модели направления к специалистам усиливают доход сегмента.

Ожидается, что сегмент амбулаторных хирургических центров будет демонстрировать самый быстрый среднегодовой темп роста в 10,9% в период с 2025 по 2032 год, что обусловлено растущим предпочтением амбулаторным процедурам, более коротким пребыванием в больнице и экономической эффективностью. Эти центры предлагают малоинвазивные операции, быстрое восстановление и более низкие затраты на лечение, что делает их привлекательными для пациентов и поставщиков медицинских услуг. Росту способствуют расширение инфраструктуры здравоохранения, увеличение страхового покрытия и внедрение передовых хирургических методов. Удобство для пациентов, наличие специализированных нейрохирургических бригад и растущая осведомленность о преимуществах амбулаторной помощи ускоряют внедрение. Партнерские отношения с больницами и клиниками повышают доступность и доверие. Расширение в городских и полугородских регионах обеспечивает более широкий охват рынка. Телемедицина для предоперационных консультаций и послеоперационного наблюдения поддерживает более быстрый рост. Растущее предпочтение амбулаторной помощи в развитых и развивающихся экономиках стимулирует среднегодовой темп роста сегмента. Правительственные инициативы по продвижению амбулаторной помощи и экономически эффективных методов лечения усиливают внедрение.

Региональный анализ рынка лечения гидроцефалии

- Северная Америка доминировала на рынке лечения гидроцефалии с наибольшей долей выручки в 41,2% в 2024 году.

- Благодаря развитой инфраструктуре здравоохранения, широкому внедрению инновационных нейрохирургических процедур и активной научно-исследовательской деятельности в США, лечение становится более распространенным.

- Наличие ведущих больниц и специализированных нейрохирургических центров, а также доступность современных программируемых шунтов и малоинвазивных процедур способствуют росту рынка как среди взрослых, так и среди детей.

Обзор рынка лечения гидроцефалии в США

Рынок лечения гидроцефалии в США в 2024 году занял наибольшую долю выручки в Северной Америке, чему способствовали растущая доступность малоинвазивных нейрохирургических процедур, растущая осведомленность о лечении гидроцефалии и растущее внедрение передовых систем послеоперационного мониторинга. Пациенты и медицинские работники все чаще отдают предпочтение таким методам лечения, как программируемые шунты, эндоскопическая вентрикулостомия третьего желудочка (ЭТВ) и программы мониторинга состояния пациентов с использованием искусственного интеллекта, которые улучшают результаты лечения и снижают риск осложнений. Наличие высококвалифицированных нейрохирургов и ведущих научно-исследовательских институтов также способствует инновациям и более широкому внедрению эффективных методов лечения гидроцефалии.

Обзор европейского рынка лечения гидроцефалии

Ожидается, что рынок лечения гидроцефалии в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено, главным образом, ужесточением правил здравоохранения, увеличением инвестиций в специализированные нейрохирургические центры и растущим акцентом на раннюю диагностику и лечение гидроцефалии. Урбанизация, повышение осведомленности пациентов и расширение современной больничной инфраструктуры способствуют внедрению инновационных методов лечения как среди детей, так и среди взрослых. В таких странах, как Германия, Франция и Италия, наблюдается более широкая интеграция программируемых шунтирующих систем и малоинвазивных процедур в стандартные протоколы лечения.

Обзор рынка лечения гидроцефалии в Великобритании

Ожидается, что рынок лечения гидроцефалии в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом численности пожилых пациентов, повышением осведомленности о неврологической помощи и растущим акцентом на малоинвазивные хирургические процедуры. Опасения относительно долгосрочных результатов лечения и осложнений, связанных с традиционными шунтирующими системами, побуждают медицинских работников внедрять более современные методы лечения. Развитая инфраструктура здравоохранения Великобритании, наряду с инициативами по обучению пациентов, как ожидается, продолжит стимулировать рост рынка.

Обзор рынка лечения гидроцефалии в Германии

Ожидается, что рынок лечения гидроцефалии в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать развитая инфраструктура здравоохранения, передовые нейрохирургические технологии и высокая осведомленность пациентов о вариантах лечения. Больницы и специализированные центры все чаще используют программируемые шунты, эндоскопические процедуры и передовые методы послеоперационного мониторинга для улучшения результатов лечения пациентов. Предпочтение к прецизионным хирургическим вмешательствам и инновационная политика здравоохранения способствуют внедрению этих передовых методов лечения.

Обзор рынка лечения гидроцефалии в Азиатско-Тихоокеанском регионе

Рынок лечения гидроцефалии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода с 2025 по 2032 год. Это обусловлено ростом урбанизации, улучшением доступа к здравоохранению, ростом располагаемых доходов населения и государственными инициативами по развитию неврологической помощи в таких странах, как Китай, Япония и Индия. Расширение сети передовых нейрохирургических центров, доступность малоинвазивных процедур и внедрение программируемых шунтирующих систем расширяют доступ пациентов к лечению. Ключевыми факторами роста рынка являются стремление к улучшению клинических результатов и увеличение числа квалифицированных нейрохирургов.

Обзор рынка лечения гидроцефалии в Японии

Рынок лечения гидроцефалии в Японии набирает обороты благодаря развитой системе здравоохранения страны, быстрой урбанизации и высокой осведомлённости пациентов о неврологических заболеваниях. Внедрение малоинвазивных нейрохирургических процедур, программируемых шунтов и усовершенствованных систем послеоперационного мониторинга улучшает результаты лечения пациентов. Кроме того, ожидается, что старение населения Японии будет способствовать росту спроса на удобные, безопасные и эффективные методы лечения гидроцефалии как в стационарах, так и в специализированных учреждениях.

Обзор рынка лечения гидроцефалии в Китае

Рынок лечения гидроцефалии в Китае в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрой урбанизацией, ростом численности населения среднего класса, увеличением расходов на здравоохранение и вниманием правительства к неврологическому здоровью. Расширение специализированных нейрохирургических центров, повышение осведомленности пациентов и доступ к передовым шунтирующим системам и малоинвазивным процедурам способствуют росту рынка. Стремление к улучшению клинических результатов, наряду с сильными отечественными производителями медицинских товаров, дополнительно стимулирует внедрение инновационных методов лечения гидроцефалии как у детей, так и у взрослых.

Доля рынка лечения гидроцефалии

Лидерами отрасли лечения гидроцефалии являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Medtronic (США)

- Integra LifeSciences (США)

- Б. Браун СЕ (Германия)

- Sophysa SA (Франция)

- Spiegelberg GmbH & Co. KG (Германия)

- Натус Медикал Инкорпорейтед (США)

- CereVasc, Inc. (США)

- Anuncia Medical (США)

- Корпорация Kaneka Medix (Япония)

- HPbio (Южная Корея)

- G. Surgiwear Ltd (Индия)

- Christoph Miethke GmbH & Co. KG (Германия)

- Диспомедика (США)

- Delta Surgical (США)

- Группа компаний Argi (Германия)

Последние события на мировом рынке лечения гидроцефалии

- В мае 2021 года исследователи из Университета штата Пенсильвания представили шунт HydroFix — передовую хирургическую систему, разработанную для снижения рисков, связанных с традиционными шунтами, и обеспечения надежного решения для лечения пациентов с нормотензивной гидроцефалией (НТХ).

- В июне 2025 года Йельская медицинская школа начала клиническое исследование фазы III малоинвазивного лечения нормотензивной гидроцефалии с использованием системы eShunt, которая позволяет отводить спинномозговую жидкость в венозную систему через прокол иглой в паху, устраняя необходимость сверления черепа.

- В сентябре 2025 года исследование эффективности плацебо-контролируемого шунтирования при iNPH (PENS) предоставило убедительные доказательства, подтверждающие эффективность имплантации мозгового шунта у пожилых пациентов с диагнозом iNPH.

- В сентябре 2025 года губернатор Мичигана Гретхен Уитмер объявила сентябрь месяцем осведомлённости о гидроцефалии, подчеркнув важность операции шунтирования головного мозга как основного метода лечения гидроцефалии.

- В июне 2025 года Ассоциация по гидроцефалии сообщила, что исследования гидроцефалии получили финансирование в размере 1,57 млн долларов США в рамках Программы рецензируемых медицинских исследований (PRMRP) в 2024 году, что способствовало развитию технологий шунтирования и стратегий лечения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.